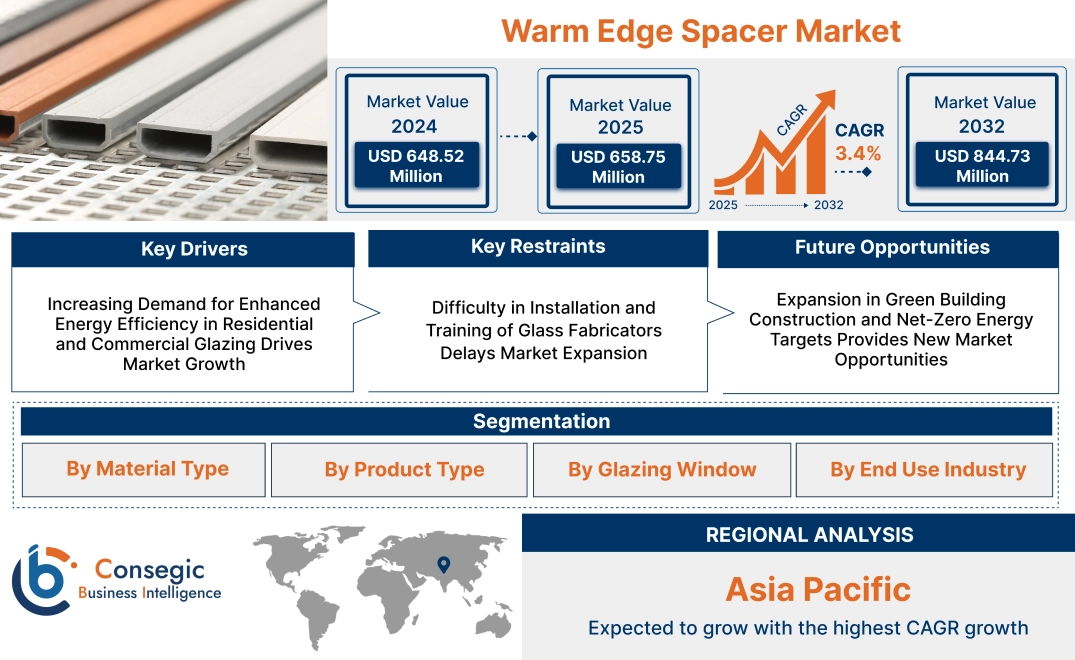

ウォームエッジスペーサー市場規模:

ウォームエッジスペーサー市場規模は、2024年の6億4,852万米ドルから2032年には8億4,473万米ドルを超えると推定され、2025年には6億5,875万米ドルに拡大すると予測されています。2025年から2032年にかけては、年平均成長率(CAGR)3.4%で成長する見込みです。

ウォームエッジスペーサー市場の範囲と概要:

ウォームエッジスペーサーは、断熱ガラスユニットのガラス板の間に挿入される熱工学的に設計された部品で、エネルギー性能を向上させ、窓端における熱伝達を最小限に抑えます。従来のアルミスペーサーとは異なり、複合材料または熱可塑性プラスチックで作られているため、熱橋や結露の可能性を低減します。

これらのスペーサーは、熱伝導率が低く、構造的に安定しており、様々な窓システムとの互換性があります。断熱性が向上し、窓システムの寿命が延び、端部の温度低下を防ぐことで室内の快適性を維持します。

住宅、商業、産業用の窓システムに広く使用されており、全体的なエネルギー効率を向上させ、現代の建築基準への準拠を可能にします。一貫した断熱性能とエッジ耐久性の確保に貢献するため、高性能グレージング技術の理想的なコンポーネントとなり、さまざまな気候条件における長期的な建物の性能を実現します。

ウォームエッジスペーサー市場のダイナミクス - (DRO):

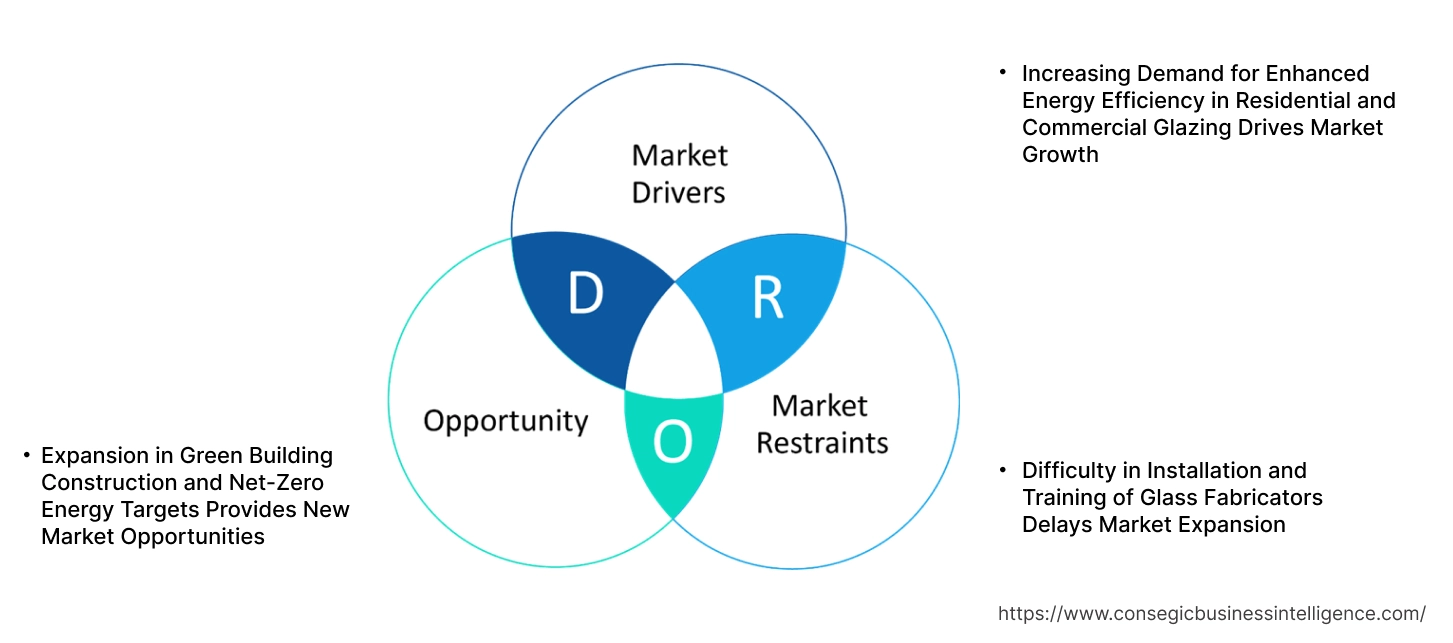

主な推進要因:

住宅および商業用ガラスにおけるエネルギー効率向上の需要増加が市場成長を牽引

建物外壁の断熱性向上への要求から、断熱ガラスユニット(IGU)の性能がますます重要視されるようになりました。ウォームエッジスペーサーは、IGUエッジにおける熱橋を最小限に抑える上で重要であり、U値の向上と冷暖房負荷の軽減に直接貢献します。住宅市場および商業市場全体でエネルギー規制がますます厳格化されるにつれ、建築家や請負業者は、持続可能性認証と将来のコスト削減を可能にする窓技術をより重視するようになっています。欧州および北米の国々では、建物のエネルギー効率の向上が求められており、高効率グレージングへの移行が進んでいます。ウォームエッジ技術は、住宅の改修や新築において、結露抑制と室内快適性など、数え切れないほどの性能指標を実現します。こうした効率性の向上に加え、規制要件や持続可能性への配慮も相まって、高性能IGUの需要が高まっています。効率規制と設計への期待の相乗効果により、ウォームエッジスペーサー市場は持続的に成長しています。

主な制約:

ガラス製造業者の設置とトレーニングの難しさが市場拡大を遅らせる

標準的なアルミニウムスペーサーから高度な断熱システムへの移行は、加工工程の複雑さを増します。特に熱可塑性樹脂やハイブリッドタイプのウォームエッジスペーサーの取り扱い、アライメント、シーリング工程では、構造的完全性と熱性能を確保するために高い精度が求められます。多くの中小規模のIGUメーカーは、最新のスペーサー統合機能に対応していない旧式の機械や半自動システムを運用しています。この不整合は、高度なトレーニングと設備更新の必要性につながり、導入コストの上昇と運用上のリスクにつながります。シーリングや組み立ての一貫性の欠如はスペーサーの寿命に影響を与え、エンドユーザーの満足度を低下させるため、一部の製造業者は導入をためらっています。統一された研修プログラムの欠如や、地域による技術意識の格差も、効果的な導入を阻害しています。これらの障害は、分散型メーカーにおける導入拡大を困難にしています。結果として、設置と従業員の準備態勢は、統一型ウォームエッジスペーサー市場の成長にとって依然として重要な課題となっています。

将来の機会:

グリーンビルディング建設とネットゼロエネルギー目標の拡大が新たな市場機会をもたらす

持続可能性への取り組みは建物の設計方法を変えつつあり、開発業者や建築家は、現在、初期計画段階からエネルギー効率の高い製品を発注しています。こうした状況において、ウォームエッジスペーサーは、グリーン認証およびネットゼロビルディング向けに設計された窓アセンブリの一部になりつつあります。暖冷房負荷を最小限に抑える役割を担うウォームエッジスペーサーは、パッシブデザインを支援し、LEED、BREEAM、パッシブハウスなどのイニシアチブへの準拠を促進します。持続可能な建設への需要は、主にヨーロッパと北米の公共施設、住宅、商業施設の市場セグメントで急速に高まっています。ウォームエッジソリューションは、性能に加え、ライフサイクルエネルギーモデリングやファサードシステムの炭素含有量削減にも適合しています。ESG目標が不動産開発業者とテナントの双方にとって主要な指標となるにつれ、熱効率の高いスペーサーシステムのメーカーは恩恵を受ける立場にあります。

- 例えば、2025年2月、TechnoformはシアトルのNorthwestern Industries(NWI)およびOldcastle BuildingEnvelope(OBE)と協力し、包括的な建築用グレージングソリューションを設計しました。テクノフォームは、シアトルのリビングビルディングパイロットプログラム(LBPP)の要件を満たすように設計・認定された最初の商業プロジェクトの一つである、国際リビングフューチャー研究所(ILFI)のリビングビルディングチャレンジにおいて、断熱ガラス用のプラスチックハイブリッドステンレス鋼製ウォームエッジスペーサーを供給しました。

こうした市場の嗜好の変化と政策調整により、需要と成長の両面から、ウォームエッジスペーサー市場に大きなビジネスチャンスが生まれています。

ウォームエッジスペーサー市場セグメント分析:

材質別:

材質別では、ウォームエッジスペーサー市場はステンレス鋼、フォーム、熱可塑性樹脂、シリコーン、ハイブリッド材料に分類されます。

2024年には、ステンレス鋼セグメントが市場シェアのトップを占めました。

- ステンレス鋼は、断熱ガラスユニット(IGU)において低い熱伝導率と構造的な剛性を提供します。

- 住宅用および商業用ガラスにおいて、優れた耐久性と長期的なガス保持を提供します。

- この素材は耐腐食性があり、複数の地域のエネルギー効率基準への適合を容易にします。

- ウォームエッジスペーサー市場分析によると、ステンレス鋼スペーサーは安定した性能を備えているため、IGUの大量生産に最適です。

熱可塑性樹脂は、予測期間中に最も高いCAGRを記録すると予想されています。

- 熱可塑性樹脂スペーサーは、柔軟性、製造容易性、耐湿性が向上しています。

- このセグメントは、断熱性の高い窓システムを好む改修プロジェクトの増加によって牽引されています。

- セグメント別の傾向として、生産コストを最小限に抑えるため、シングルシール熱可塑性システムの需要が高まっています。

- したがって、寒冷地での建設活動の増加が、この材料カテゴリーにおけるウォームエッジスペーサー市場の拡大につながっています。

製品タイプ別:

製品タイプに基づいて、市場はフレキシブルスペーサーとリジッドスペーサーに分類されます。

フレキシブルスペーサーセグメントは、2024年にウォームエッジスペーサー市場で最大のシェアを占めました。

- 優れた断熱性を提供し、温度変化による窓の伸縮を可能にするのに最適です。

- 住宅の窓の設置において、エネルギー効率と快適性を高めるために広く使用されています。

- 省エネ対策として、フレキシブルシステムは結露を最小限に抑え、 U値。

- さらに、グリーンビルディング認証のトレンドに後押しされ、ウォームエッジスペーサー市場におけるフレキシブルスペーサーの需要は増加し続けています。

予測期間中、剛性スペーサーセグメントは最も高いCAGRで成長すると予想されています。

- 剛性スペーサーは寸法安定性を提供し、構造用グレージングや商業施設のファサードに不可欠です。

- 剛性スペーサーは、ガスバリア性を犠牲にすることなく、より高い機械的応力耐性を持つように設計されています。

- このセグメントは、インテリジェントで大型のガラス設備への投資の増加により活況を呈しています。

- ウォームエッジスペーサー市場分析によると、メーカーは高荷重用途に対応するために剛性スペーサーの設計を進化させています。

Glazing社窓:

ウォームエッジスペーサー市場は、窓ガラスの種類に基づいて、複層ガラスとトリプルLow-Eガラスに分類されます。

2024年には、複層ガラスセグメントが最大の市場シェアを占めました。

- 複層ガラス窓は、大量生産において断熱性という点でコストと利益のバランスが取れています。

- この構成で使用されるウォームエッジスペーサーは、エッジシールからの熱損失を大幅に低減します。

- 新興国の都市化とエネルギー政策が、このセグメントのリーダーシップを牽引しています。

- ウォームエッジスペーサー市場の動向によると、中価格帯の住宅およびオフィスビルにおける複層ガラスの需要は増加し続けています。

トリプルLow-Eガラスは、予測期間中に最も急速に成長するセグメントです。

- トリプル低反射窓は、複数のチャンバーとコーティングを使用することで、最大限のエネルギー性能を実現します。

- この配置は、北欧、カナダ、米国でゼロエネルギービルやパッシブビルに広く採用されています。

- セグメント別の傾向として、ネットゼロビルの適合にはトリプルガラスが不可欠であることが挙げられます。

- 高性能窓への需要の高まりが、このセグメントにおけるウォームエッジスペーサー市場の成長を牽引しています。

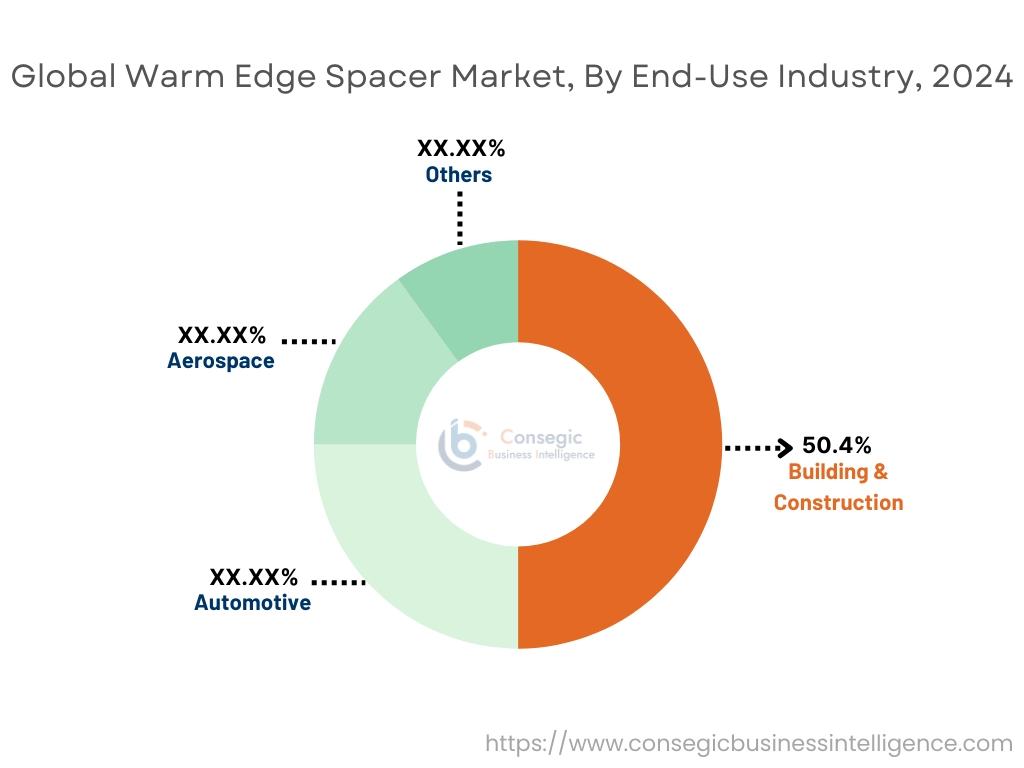

最終用途産業別:

最終用途産業に基づいて、ウォームエッジスペーサー市場は、建築・建設、自動車、航空宇宙、海洋、その他に分類されます。

建築・建設建設分野は、2024年にはウォームエッジスペーサー市場全体の50.4%を占め、最大の収益を占めると予測されています。

- この業界は、特に省エネ建築において、断熱ガラスユニットの主要な消費者です。

- 欧州と北米の建築規制と要件により、断熱ガラスの使用が増加しています。

- ファサード技術とネットゼロビルディングの技術進歩が、この分野の収益を押し上げています。

- ウォームエッジスペーサー市場の動向によると、住宅改修における交換活動が、その需要をさらに押し上げています。

予測期間中、自動車分野は最も高いCAGR(年平均成長率)になると予想されています。

- 自動車メーカーは、断熱性能を高めるため、サンルーフや側面ガラスにウォームエッジスペーサーをより多く使用しています。

- 電気自動車は、暖房負荷と冷房負荷を最小限に抑える高度なIGUを活用しています。バッテリー効率を向上させます。

- セグメント分析によると、自動車メーカーは軽量で断熱性の高いガラスシステムに投資しています。

- 例えば、2023年7月、Beekman Groupは、自動化機器の大手プロバイダーであるGEDの資本再構成に成功したと発表しました。 Beekman Groupは、GEDの市場リーダーシップと継続的な製品イノベーションを評価し、2020年に同社に投資しました。これらのイノベーションがGEDの成長を牽引しました。

- 世界中で電気自動車の普及が進むにつれ、自動車業界におけるウォームエッジスペーサー市場の需要が高まっています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

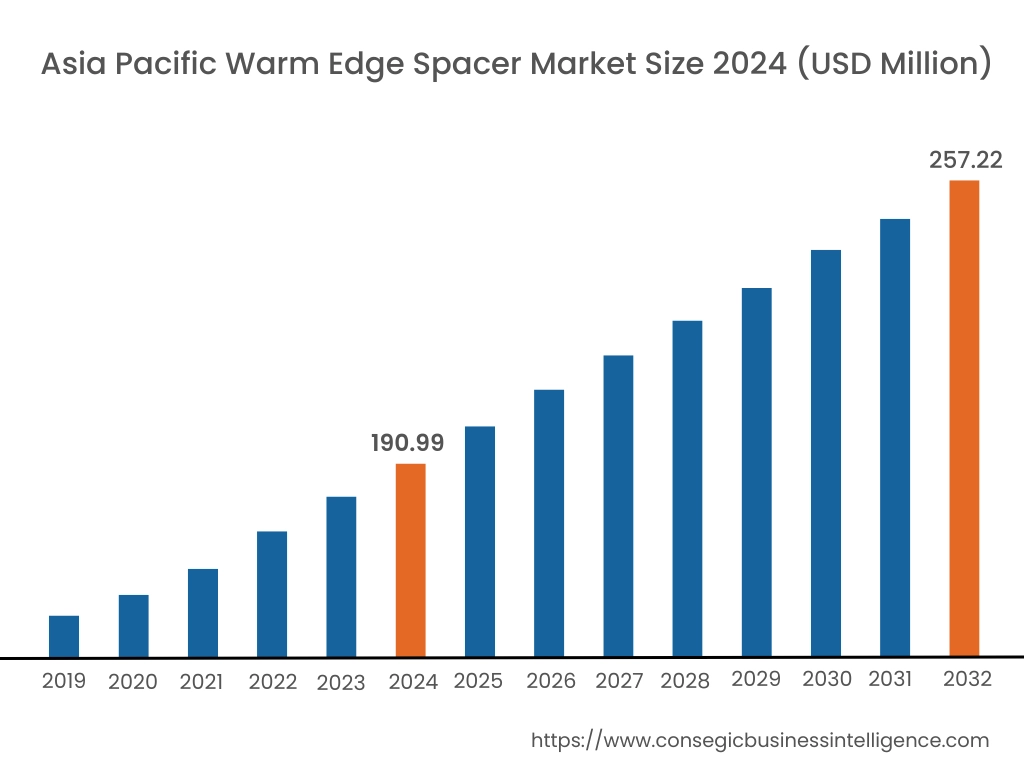

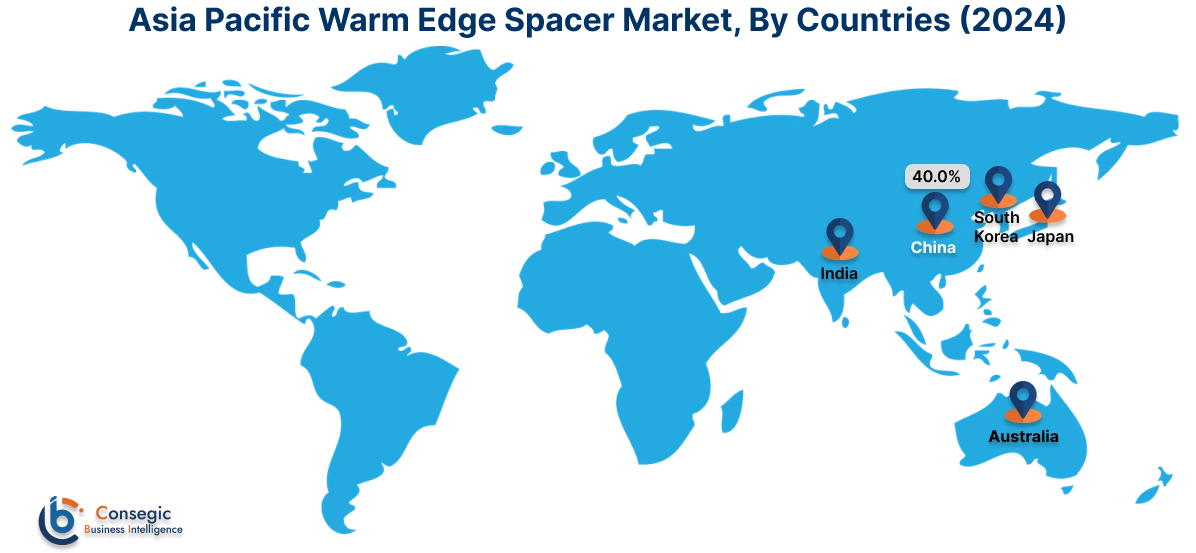

アジア太平洋地域は、2024年に1億9,099万米ドルと評価されました。さらに、2025年には1億9,456万米ドルに成長し、2032年には2億5,722万米ドルを超えると予測されています。このうち、中国は最大の収益シェアの40.0%を占めています。アジア太平洋地域は、都市化の加速、インフラの発展、グリーンビルディング認証への関心の高まりを背景に、成長を遂げています。中国、日本、韓国、オーストラリアなどの地域では、居住者の快適性とエネルギー効率を高める断熱ガラスユニットへの建築志向の移行が見られます。市場分析によると、都市部の住宅、商業用高層ビルの増加、そして政府による持続可能性要件の課せられた要件が、高性能窓ソリューションの需要を促進しています。地元の生産者も、これらの技術を導入し、競争力を高めるために、国際企業と提携しています。長期的なエネルギーコスト削減への意識が高まるにつれ、ウォームエッジスペーサー市場は健全なビジネスチャンスを創出しています。

北米市場は、2024年の1億7,557万米ドルから2032年には2億3,171万米ドルを超えると推定されており、2025年には1億7,854万米ドルの成長が見込まれています。北米は、持続可能な建築工法への関心の高まりと、省エネ型の窓技術の利用拡大を背景に、市場を牽引する地域です。

米国とカナダでは、建物の断熱性と熱伝達に関する規制要件により、従来のアルミスペーサーから、より新しいハイブリッド型やポリマーベースのスペーサーへの移行が市場においてさらに進んでいます。地域別の傾向に基づく分析では、住宅建設と商業建設の両方において、特に熱伝達を最小限に抑える必要がある寒冷地での需要が増加していることが示されています。また、炭素削減目標に関する認識の高まりにより、三重ガラスや低放射率窓システムの需要が刺激されており、ウォームエッジ技術はこうした窓システムにおいて重要な役割を果たしています。

- 例えば、2024年9月、Swisspacerはニューヨーク市近郊のニュージャージー州クロスターに北米初の配送センターを開設しました。この拡張により、同社は北米建設市場への製品の提供と配送を効率化できます。これにより、同社は北米建設市場への製品の提供と供給を簡素化できます。米国政府による建設業界への補助金プログラムや税制優遇措置、そして持続可能性への意識の高まりも、この動きを後押ししました。

ヨーロッパは、ウォームエッジスペーサー業界における規制遵守と技術進歩において、最先端を走っています。

ドイツ、英国、フランス、そして北欧諸国は、数十年にわたり熱橋の最小化とU値の向上に重点を置いたエネルギー建築基準に支えられ、先駆的に導入してきました。市場評価によると、この地域は高品質な製造能力と、業界におけるイノベーターとしての役割を担っています。さらに、欧州連合(EU)が資金提供する建物改修プログラムにより、特に歴史的建造物のエネルギー基準適合改修において、その適用範囲が拡大しています。スペーサー材と一体型シーラントシステムにおける継続的なイノベーションも、製品イノベーションにおけるヨーロッパの優位性を支えています。

ラテンアメリカはウォームエッジ技術の発展途上地域であり、ブラジル、メキシコ、チリで活発な活動が行われています。この地域の成長は、建設市場の拡大と、現代建築設計における断熱材の利点に対する意識の高まりに支えられています。分析によると、既存の市場浸透率は低いものの、高級不動産開発や環境認証取得済みの建物では徐々に採用が増加しています。エネルギー規制の変更や消費者の省エネガラスソリューションへの関心の高まりにより、この地域は長期的な可能性を秘めています。

中東およびアフリカでは、ウォームエッジスペーサーの普及はまだ初期段階ですが、都市開発と持続可能な建築への関心の高まりが製品需要に影響を与え始めています。UAE、サウジアラビア、南アフリカはいずれも、熱制御と太陽光制御が不可欠なスマートシティプロジェクトや高性能ビルに投資しています。地域分析に基づくと、手頃な価格で気候に優しいスペーサーソリューションを提供する企業は、特に温暖な気候の地域でエネルギー消費問題が深刻化する中で、大きな成長の余地があるでしょう。

主要プレーヤー &市場シェアに関する洞察:

ウォームエッジスペーサー市場は、国内外の市場に製品とサービスを提供する主要プレーヤーが参入し、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用することで、世界のウォームエッジスペーサー市場で確固たる地位を維持しています。ウォームエッジスペーサー業界の主要企業は以下の通りです。

- Swisspacer(スイス)

- Ensinger GmbH(ドイツ)

- Glas Trösch Group(スイス)

- Alu-Pro Srl(イタリア)

- B. Fuller Company(米国)

- Technoform Glass Insulation GmbH(ドイツ)

- Saint-Gobain S.A.(フランス)

- Fenzi Group(イタリア)

- AGC株式会社(日本)

- TGI-Spacer(Technoform Glass Insulation)(ドイツ)

最近の業界動向:

製品発売:

- 2025年2月、Milgard Windows and Doorsは、新しいAX450アルミニウム製ムービングガラスウォール を発表しました。この製品は、ウォームエッジスペーサーシステムと断熱性に優れたアルミフレームを備え、エネルギー効率を高めています。オプションで、低放射ガラスやガラス間のガス封入といったアップグレードもご利用いただけます。

買収:

- 2024年7月、Fenzi GroupはThermosealを買収し、Spacer製品ラインを拡大しました。 Thermosealの幅広い製品ポートフォリオ、特にThermoflexフレキシブルスペーサー製品は、Fenzi Groupの国際的な販売拡大に貢献します。

ウォームエッジスペーサー市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 8億4,473万米ドル |

| CAGR (2025~2032年) | 3.4% |

| 材質別 |

|

| 製品タイプ別 |

|

| 窓ガラスの種類別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC諸国 トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

ウォームエッジスペーサー市場はどのくらいの規模ですか? +

ウォームエッジスペーサーの市場規模は、2024年の6億4,852万米ドルから2032年には8億4,473万米ドルを超えると推定され、2025年には6億5,875万米ドルに増加し、2025年から2032年にかけて3.4%のCAGRで成長すると予測されています。

ウォームエッジスペーサー市場レポートでは、どのような具体的なセグメンテーションの詳細が取り上げられていますか? +

ウォーム エッジ スペーサー市場レポートには、材料タイプ、製品タイプ、窓ガラス、最終用途産業に関する具体的なセグメンテーションの詳細が含まれています。

ウォームエッジスペーサー市場の最終用途産業は何ですか? +

ウォームエッジスペーサー市場の最終用途産業は、建築・建設、自動車、航空宇宙、海洋などです。

ウォームエッジスペーサー市場の主要プレーヤーは誰ですか? +

ウォームエッジスペーサー市場の主要参加者は、Swisspacer(スイス)、Ensinger GmbH(ドイツ)、Technoform Glass Insulation GmbH(ドイツ)、Saint-Gobain S.A.(フランス)、Fenzi Group(イタリア)、AGC Inc.(日本)、TGI-Spacer(Technoform Glass Insulation)(ドイツ)、Glas Trösch Group(スイス)、Alu-Pro Srl(イタリア)、およびH.B. Fuller Company(米国)です。