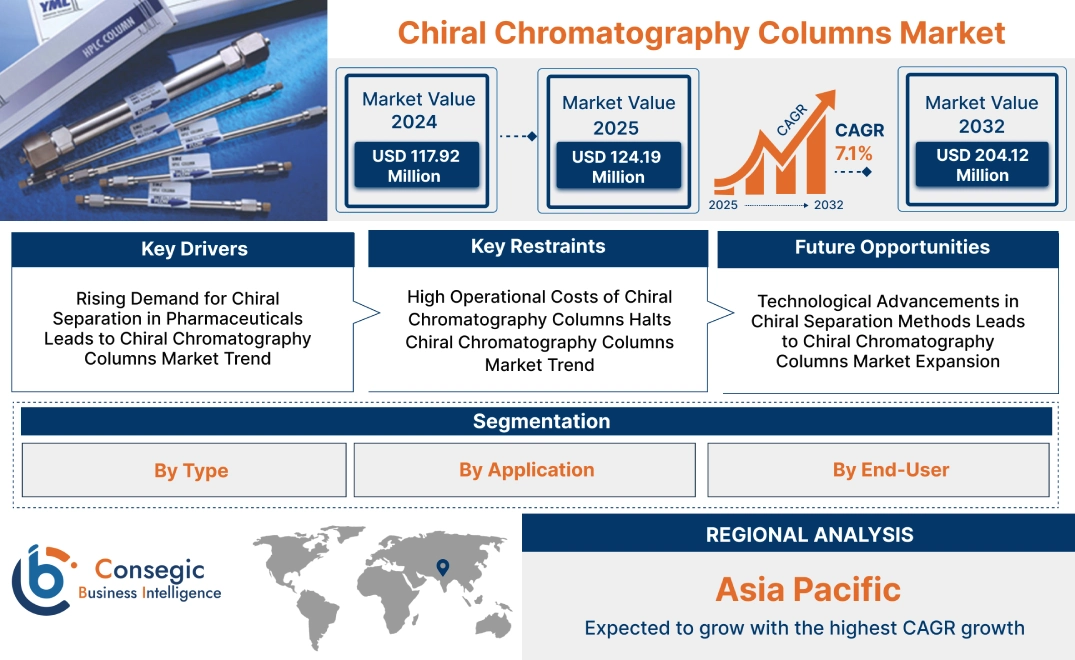

キラルクロマトグラフィーカラム市場規模:

キラルクロマトグラフィーカラム市場規模は、2024年の1億1,792万米ドルから2032年には2億412万米ドルを超えると推定され、2025年には1億2,419万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は7.1%です。

キラルクロマトグラフィーカラム市場の範囲と概要:

キラルクロマトグラフィーカラムは、分析化学においてキラル化合物を分離するために使用される特殊なツールです。これらのカラムは、エナンチオマーと相互作用する固定相を備えており、効果的な分離を可能にします。主な特長は、複雑な混合物の分離において高い選択性、精度、効率性を備えていることです。これらのカラムは、特に製薬、バイオテクノロジー、食品・飲料業界において、様々な用途で非常に有益です。製品の純度を高め、医薬品開発を支援し、規制遵守を確保します。これらの利点に加え、環境分析や法医学検査においても重要な役割を果たします。キラルクロマトグラフィーカラムは、高い精度が求められる業界において、研究開発、品質管理、規制試験などで広く使用されています。

キラルクロマトグラフィーカラム市場動向 - (DRO) :

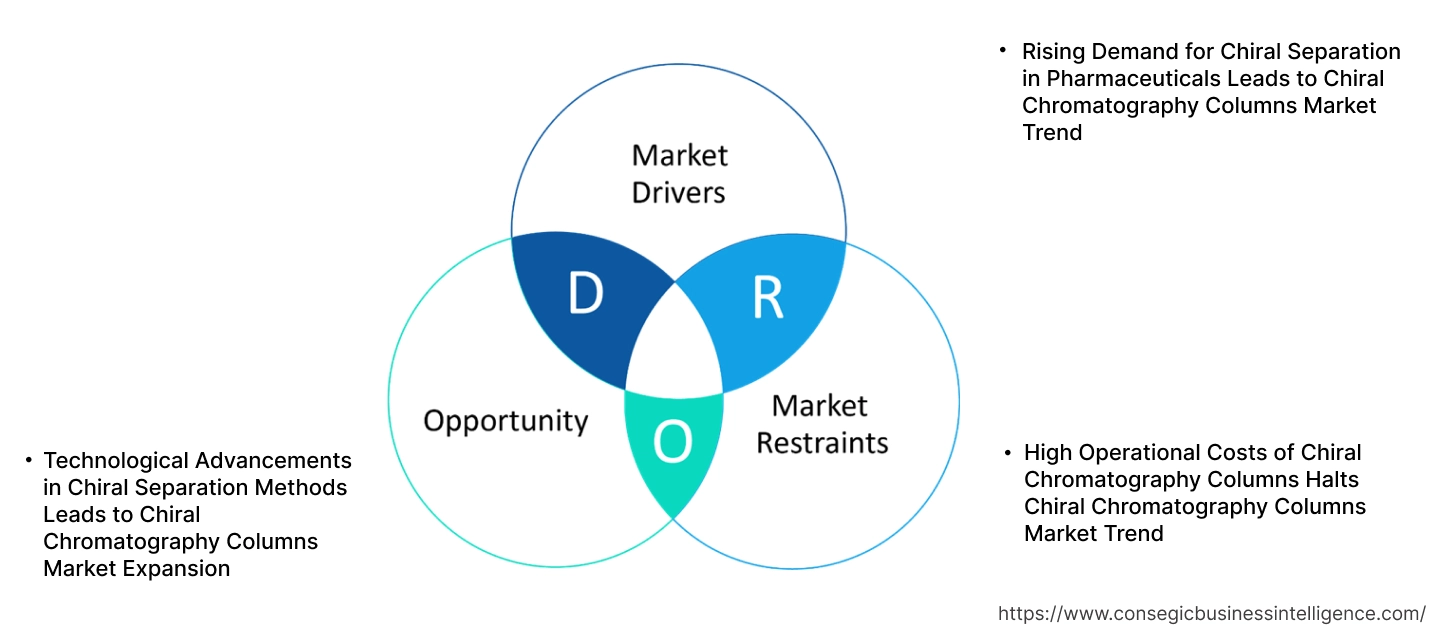

主な推進要因:

医薬品におけるキラル分離の需要増加がキラルクロマトグラフィーカラム市場トレンドを牽引

製薬業界医薬品開発におけるエナンチオマーの分離・精製には、キラルクロマトグラフィーカラムが広く利用されています。キラル分離は、有効かつ安全な医薬品の創出、特に医薬品有効成分(API)の製造において極めて重要です。例えば、広く使用されているサリドマイドは、治療効果のあるエナンチオマーと有害なエナンチオマーの2つのエナンチオマーが存在するため、その安全性を確保するためには精密なキラル分離が必要です。キラルクロマトグラフィーカラムは、この選択的な分離を実現するために不可欠であり、医薬品製造に不可欠な存在となっています。

製薬会社はエナンチオマー的に純粋な医薬品の製造に注力し続けているため、この分野におけるキラルクロマトグラフィーカラムの需要は拡大すると予想されます。

主な制約:

キラルクロマトグラフィーカラムの高い運用コストがキラルクロマトグラフィーカラム市場のトレンドを阻害

キラルクロマトグラフィーカラムは、製薬業界などの業界では不可欠な一方で、高い運用コストを伴います。これらのカラムには特殊な固定相が必要であり、製造と維持に多額の費用がかかる場合があります。さらに、カラムは定期的な校正とメンテナンスが必要であり、運用コストがさらに増加します。小規模メーカーや予算が限られている企業にとっては、これらのコストが法外に高く、これらの高度な分離技術への投資が制限される可能性があります。また、高いメンテナンスコストと交換コストは、連続生産に依存する業界にとって経済的負担となります。 これらの経済的制約は、特に中小企業におけるキラルクロマトグラフィーカラムの普及を妨げ、市場の成長を鈍化させています。

将来の機会:

キラル分離法の技術進歩がキラルクロマトグラフィーカラム市場の拡大につながる

キラルクロマトグラフィーカラムの今後の進歩は、キラルクロマトグラフィーカラム市場に大きな機会をもたらすと予想されています。環境に優しい材料で作られたものや、分離能力が向上したものなど、新しい固定相の開発は、コスト削減と性能向上を期待できます。さらに、自動化と小型化の革新により、中小企業を含むより幅広い業界でこれらのカラムがより利用しやすくなることが期待されます。例えば、分離時間が短縮され、効率の高い次世代カラムは、医薬品製造プロセスを合理化し、製薬業界における導入率を高める可能性があります。

キラル分離技術の継続的な進歩は、キラルクロマトグラフィーカラム市場の成長と革新にとって有望な機会をもたらします。

キラルクロマトグラフィーカラム市場のセグメント分析:

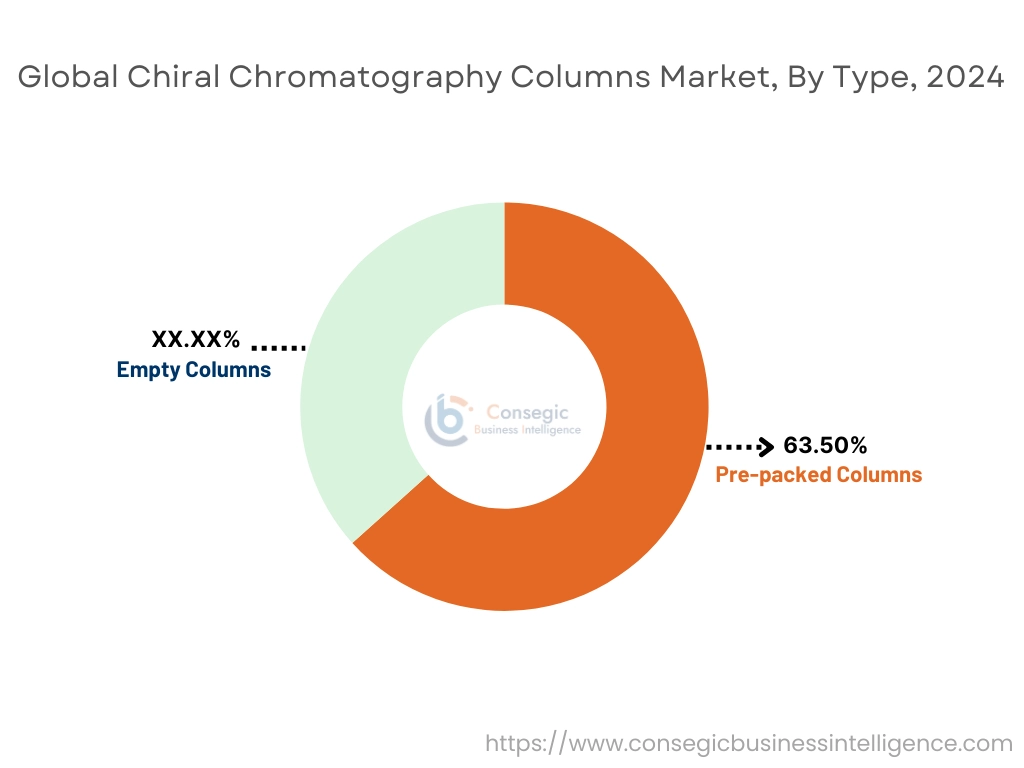

タイプ別:

タイプに基づいて、市場はプレパックカラムと空カラムに分類されます。

プレパックカラムは、キラルクロマトグラフィーカラム市場において最大の売上高を占め、63.50%のシェアを占めました。 2024年。

- これらのカラムはすぐに使用でき、固定相がプレ充填されているため、利便性と時間節約のメリットがあります。

- 製薬企業やバイオテクノロジー企業では、効率的な分離・精製プロセスのために広く使用されています。

- 分析および分取クロマトグラフィーにおいて、高品質で再現性の高い結果を求める傾向の高まりが、プレパックカラム市場を牽引しています。

- さらに、カラム材料と充填技術の技術的進歩により、プレパックカラムの性能と採用がさらに向上しています。

- したがって、キラルクロマトグラフィーカラム市場分析によると、プレパックカラムは利便性と効率性により市場をリードしています。

予測期間中、空カラムは最も高いCAGRを記録すると予想されています。

- これらのカラムは、ユーザーが希望する固定相を充填できるため、特定のアプリケーションに合わせて柔軟性とカスタマイズ性を提供します。

- 研究機関や受託研究機関におけるメソッド開発と最適化への関心の高まりは、空カラムセグメントの急速な成長に貢献しています。

- さらに、空カラムのコスト効率と適応性は、様々なエンドユーザーにとって魅力的です。

- したがって、キラルクロマトグラフィーカラム市場分析によると、空カラムが提供する柔軟性とカスタマイズ性が、その急速な成長を牽引しています。

用途別:

用途別に、市場はガスクロマトグラフィー(GC)、液体クロマトグラフィー(LC)、薄層クロマトグラフィー(TLC)、超臨界流体クロマトグラフィー(SFC)に分類されます。

2024年のキラルクロマトグラフィーカラム市場シェアでは、液体クロマトグラフィー(LC)が最大の収益を占めました。

- LCは、製薬、バイオテクノロジー、食品・飲料業界で、キラル物質の分離・分析に広く使用されています。

- LCシステムは、高い感度、精度、そして汎用性を備えているため、様々な用途で好まれる選択肢となっています。

- キラル医薬品および化合物の品質管理とバリデーションの需要増加により、LC技術の採用がさらに加速しています。

- したがって、市場分析によると、液体クロマトグラフィーは、その汎用性と高い需要により、依然として主要な用途となっています。

超臨界流体クロマトグラフィー(SFC)は、予測期間中に最も高いCAGRを記録すると予想されています。

- SFCは、従来のLC技術と比較して、分析時間の短縮、溶媒消費量の削減、環境への配慮などの利点があります。

- 産業界や研究機関におけるグリーンで持続可能なクロマトグラフィー法の採用増加が、SFCセグメントの急速な成長を牽引しています。

- さらに、SFC機器とカラム技術の進歩により、その性能と適用範囲が拡大しています。

- 市場分析によると、超臨界流体クロマトグラフィーは、環境面と効率面でのメリットにより急速に成長しています。

エンドユーザー別:

エンドユーザーに基づいて、市場は製薬・バイオテクノロジー企業、病院・クリニック、食品・飲料業界、学術研究機関、環境試験、その他に分類されます。

医薬品2024年には、製薬会社とバイオテクノロジー企業が最大の収益シェアを占めました。

- これらの企業は、医薬品開発、品質管理、バリデーションプロセスにキラルクロマトグラフィーカラムを広く使用しています。

- キラル医薬品合成への関心の高まりと、エナンチオマー純度に関する厳格な規制要件が、このセグメントにおけるキラルクロマトグラフィーカラムのトレンドを牽引しています。

- さらに、医薬品研究開発への投資の増加も、このセグメントの優位性に貢献しています。

- したがって、市場分析によると、製薬会社とバイオテクノロジー企業は、その広範な使用と規制要件により、市場を支配しています。

予測期間中、学術研究機関が最も高いCAGRを記録すると予想されています。

- これらの研究機関は、キラル化合物に関する広範な研究を行い、キラル分離・分析のための新たな手法を開発しています。

- 学術界における研究プロジェクト数の増加と科学研究への資金提供は、この分野の急速な成長に貢献しています。

- さらに、学術機関と産業界との連携により、キラルクロマトグラフィーカラムの採用がさらに促進されています。

- 市場分析によると、学術機関と研究機関は、継続的な研究開発活動により急速に成長しています。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

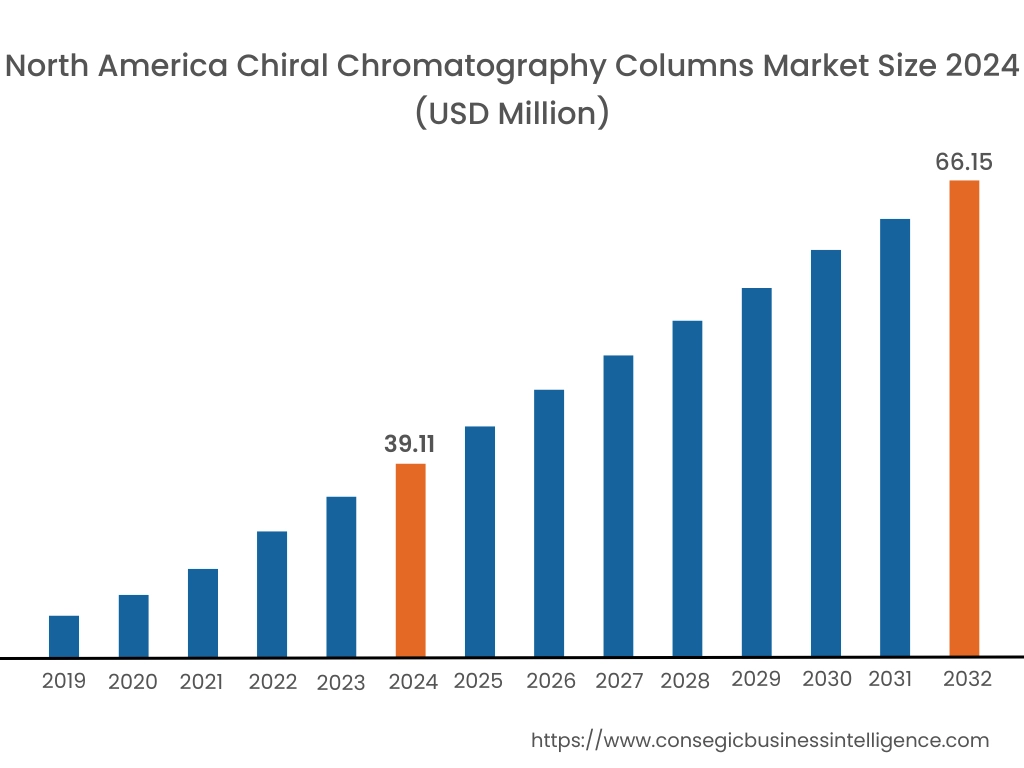

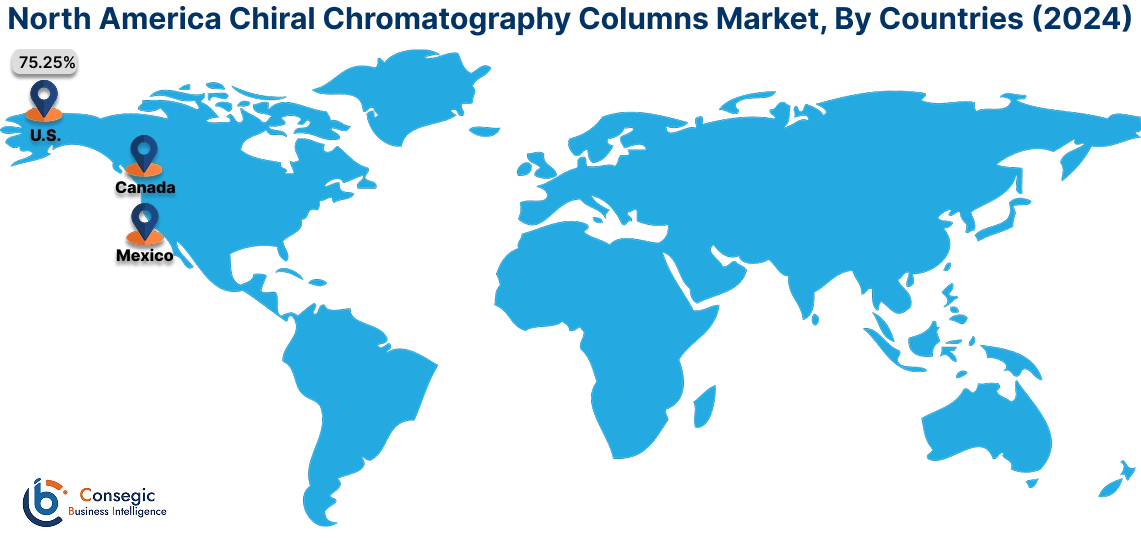

2024年の北米市場規模は3,911万米ドルで、2032年には6,615万米ドルに達すると予想されています。北米市場において、基準年である2024年において米国は75.25%と最大のシェアを占めました。北米では、医薬品におけるエナンチオマー純度の需要の高まりにより、キラルクロマトグラフィーカラム市場が拡大しています。米国には大手製薬企業やバイオテクノロジー企業が多数存在し、市場の発展を支えています。医薬品の承認と品質管理に関する厳格な規制要件も、キラルクロマトグラフィーの採用をさらに促進しています。さらに、クロマトグラフィー技術の進歩とエナンチオマー分離に関する研究活動の活発化も、キラルクロマトグラフィーカラム市場の成長に貢献しています。

アジア太平洋地域では、市場は予測期間中に7.5%のCAGR(年平均成長率)と最も高い成長を遂げています。アジア太平洋地域では、主に中国、インド、日本などの国々における医薬品の生産と研究の増加により、キラルクロマトグラフィーカラムの需要が高まっています。医薬品開発を促進するための政府の取り組みと研究開発への投資は、キラルクロマトグラフィーカラム市場の需要を支える重要な要因です。精密医療への関心の高まりと、医薬品製剤におけるエナンチオマー分離に関する規制の厳格化も市場を牽引しています。さらに、受託研究機関の動向も、キラルクロマトグラフィーカラム市場の需要増加に貢献しています。

ヨーロッパでは、医薬品の品質管理に関する厳格な規制環境により、キラルクロマトグラフィーカラム市場は堅調に推移しています。ドイツ、フランス、イギリスなどの国々は、確立された製薬業界とバイオテクノロジー業界に支えられ、市場をリードしています。バイオシミラーへの関心の高まりと、キラル分離技術の進歩が、市場での採用を促進しています。さらに、研究機関と学術機関の連携は、クロマトグラフィー用途における技術革新に貢献しています。

中東・アフリカ地域では、主に医薬品およびバイオテクノロジー研究への投資増加により、キラルクロマトグラフィーカラム市場が徐々に拡大しています。UAEとサウジアラビアは主要市場であり、政府は現地の医薬品生産の強化に注力しています。高純度医薬品製剤の需要の高まりが市場発展を支えていますが、高度な分析技術へのアクセスが限られていることが、一部の地域では依然として課題となっています。

ラテンアメリカでは、特にブラジルとメキシコでキラルクロマトグラフィーカラム市場が勢いを増しています。医薬品の品質管理への関心の高まりと現地での医薬品製造の増加が、市場を牽引する主要な要因となっています。学術研究機関と産業界の研究機関は高度なクロマトグラフィー技術を採用しており、市場動向に貢献しています。しかしながら、経済変動と研究活動への資金不足が、市場全体の浸透に影響を与えています。

主要企業と市場シェアに関する洞察:

世界のキラルクロマトグラフィーカラム市場は、主要企業が国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要企業は、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、世界のキラルクロマトグラフィーカラム市場における確固たる地位を維持しています。キラルクロマトグラフィーカラム業界の主要企業は以下の通りです。

- Agilent Technologies, Inc. (米国)

- Thermo Fisher Scientific Inc. (米国)

- GE Healthcare (米国)

- ダイセル株式会社 (日本)

- Merck KGaA (ドイツ)

- ウォーターズコーポレーション(米国)

- 島津製作所(日本)

- パーキンエルマー社(米国)

- フェノメネックス社(米国)

- シグマアルドリッチ社(米国)

最近の業界動向:

新製品の発売:

- 2024年12月、ES Industries社のChromegaChiral CCC™が発売されました。高分解能キラル分離・精製向けに発売されたこの製品は、超臨界流体クロマトグラフィー(SFC)と高速液体クロマトグラフィー(HPLC)の両方のアプリケーションに適しています。

キラルクロマトグラフィーカラム市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 2億412万米ドル |

| CAGR (2025-2032) | 7.1% |

| タイプ別 |

|

| 用途別 |

|

| 用途別エンドユーザー |

|

| 地域別 |

|

| 主要企業 |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC諸国 トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他LATAM地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

キラルクロマトグラフィーカラム市場はどのくらいの規模ですか? +

2024年のキラルクロマトグラフィーカラム市場は1億1,792万米ドルでした。

2032 年までにキラルクロマトグラフィーカラム市場の潜在的な市場評価はどうなるでしょうか? +

2032年には、キラルクロマトグラフィーカラム市場の市場規模は2億412万米ドルに達すると予想されています。

キラルクロマトグラフィーカラム市場レポートでカバーされているセグメントは何ですか? +

このレポートでカバーされているセグメントは、タイプ、アプリケーション、エンドユーザーです。

キラルクロマトグラフィーカラム市場の主要プレーヤーは誰ですか? +

アジレント・テクノロジーズ社(米国)、サーモフィッシャーサイエンティフィック社(米国)、ウォーターズ社(米国)、島津製作所(日本)、パーキンエルマー社(米国)、フェノメネックス社(米国)、シグマアルドリッチ社(米国)、GEヘルスケア社(米国)、ダイセル社(日本)、メルク社(ドイツ)は、キラルクロマトグラフィーカラム市場の主要企業です。