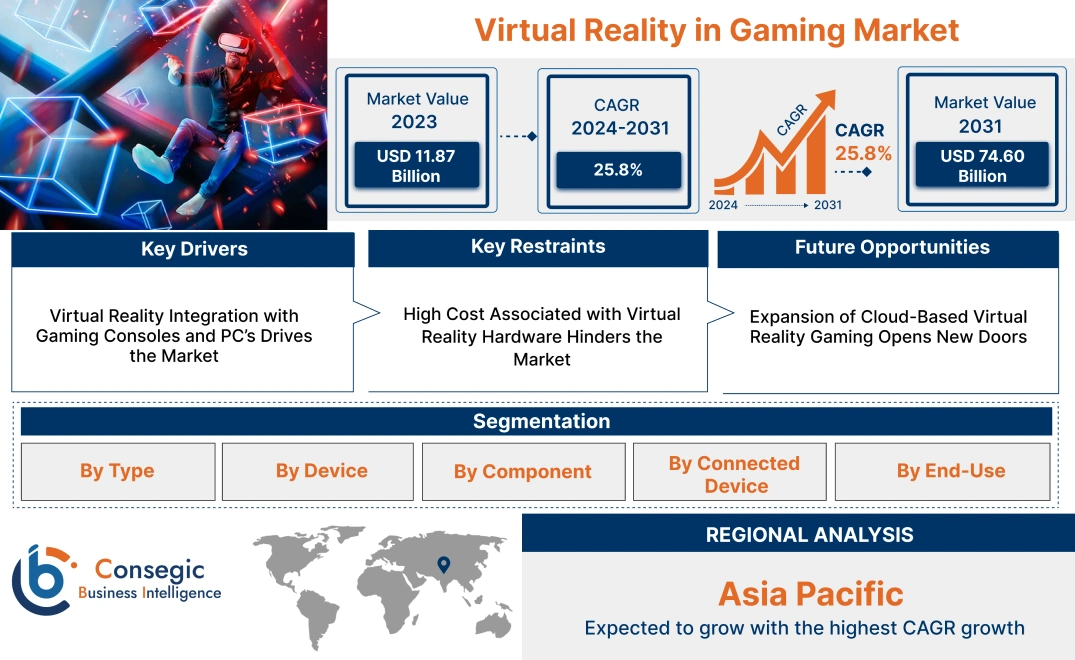

ゲームにおけるバーチャルリアリティ市場規模:

ゲームにおけるバーチャルリアリティ市場規模は、2023年の118億7,000万米ドルから2031年には746億米ドルを超えると推定されています。さらに、2024年から2031年にかけて年平均成長率(CAGR)25.8%で成長し、147億3,000万米ドルを超えると予測されています。

ゲームにおけるバーチャルリアリティ市場の範囲と概要:

バーチャルリアリティとは、近眼型ディスプレイを用いて擬似的な環境を作り出す技術を指します。まるでその環境に物理的に存在しているかのような錯覚を与え、360度の視界を提供します。バーチャルリアリティは汎用性が高く、遠隔教育、ゲーム、アンケート、ヘルスケアなど、さまざまな用途に活用できます。さらに、バーチャルリアリティは、体験学習、学習者の集中力の向上、安全で管理された環境など、様々なメリットをもたらします。これらのバーチャルリアリティのメリットは、市場を牽引する主要な要因です。

例えば、2023年2月、ソニー・インタラクティブエンタテインメント(SIE)はPlayStation VR2の新モデルをリリースしました。これは、バーチャルリアリティゲームの次世代を象徴する製品です。 PlayStation VR2 Senseコントローラーは、触覚フィードバック、アダプティブトリガー、フィンガーセンサーを搭載しています。ヘッドセットのフィードバックは振動を用いてゲームの中にいるような感覚を生み出し、ゲーム体験を刺激的なものにします。

ゲーム市場におけるバーチャルリアリティの洞察:

ゲーム市場におけるバーチャルリアリティのダイナミクス - (DRO) :

主な推進要因:

ゲーム機およびPCとバーチャルリアリティの統合が市場を牽引

この変化の重要な推進要因仮想現実(VR)の人気が高まっており、VRヘッドセットを利用する消費者が増加しています。さらに、VRシステムには、ユーザーインタラクションとエンゲージメントを高めるために設計されたモーションコントローラーなどの補完的なアクセサリが含まれるようになりました。これらのコンポーネントは、VRヘッドセットと並んで、没入感のあるライブアクションゲームやメディア体験への需要に応えています。さらに、小型VRゲームデバイスの継続的な進化は、ビデオゲーム業界における継続的なイノベーションに貢献しています。

- 例えば、すべてのOculus RiftパッケージにはXbox Oneコントローラーが付属しており、Xbox OneとWindows 10デバイス間でより一体感のあるゲーム体験を実現できます。微調整されたインパルストリガーとレスポンシブなコントロールにより、ゲーム体験をさらに高めることができます。さらに、Windows 10ではXbox OneゲームをRiftにストリーミングできるため、ユーザーはHaloやForzaなどの人気ゲームを仮想の映画館スクリーンで再現することができます。 Windows 10 と DirectX 12 を組み合わせることで、Rift での VR ゲームに最適なパフォーマンスが得られます。

市場動向分析によると、高度なアクセサリや小型デバイスの革新に支えられた VR 技術の普及拡大は、ビデオゲーム業界における変革を大きく推進し、ゲーム市場におけるバーチャルリアリティの需要を押し上げています。

主な制約:

バーチャルリアリティハードウェアの高コストが市場の阻害要因

高価な VR ヘッドセットや高性能ゲーミング PC の必要性など、バーチャルリアリティ (VR) ハードウェアの高コストは、VR ゲームの普及を阻む大きな障壁となっています。潜在的な購入者のかなりの割合が、VR 機器が高価であるという理由で購入をためらっています。さらに、VR技術を活用した魅力的なゲームの開発は非常に困難でコストもかかるため、消費者にとってVR利用時の出費が高額になる一因となっています。

例えば、ソニーは2024年3月に在庫不足のためPlayStation VR2の生産を一時停止したと報じられています。当初は好調な売上を記録したものの、魅力的なコンテンツの不足とPS5に比べて価格が高いことが業績に影響を与えています。ソニーの決定は、ゲーム市場におけるVRハードウェアが直面している課題を反映しています。

したがって、市場動向の分析では、VRハードウェアの高コストと魅力的なVRコンテンツの開発に必要な多額の投資が、VRゲームの普及における大きな障害となっており、ゲーム市場におけるバーチャルリアリティの成長を阻害していることが明らかになりました。

将来の機会:

クラウドベースのバーチャルリアリティゲームの拡大が新たな扉を開く

クラウドベースのバーチャルリアリティゲームの統合は、VRゲーム市場に大きなビジネスチャンスをもたらします。クラウド技術を活用することで、企業はハイエンドハードウェアへの依存を軽減し、ユーザーは高性能なゲーミングPCや高価なVRヘッドセットを必要とせずに、ストリーミングを通じて没入型のVR体験を享受できるようになります。このアプローチは、消費者のコストを削減するだけでなく、アクセシビリティを拡大し、より幅広いユーザーが VR ゲームにアクセスできるようにします。 5Gと高速インターネットの進歩により、クラウドベースのVRゲームは市場を大きく活性化させ、新規ユーザーを惹きつける可能性を秘めています。

したがって、市場動向分析では、クラウドベースのVRゲームの導入が、ハードウェアコストの最小化とアクセス性の向上によって市場を再構築し、ゲーム市場における仮想現実の大きなビジネスチャンスを生み出す大きな可能性を秘めていることを示しています。

ゲーム市場における仮想現実市場のセグメント分析:

タイプ別:

タイプに基づいて、市場は完全没入型、半没入型、非没入型、拡張現実型、共同型に分類されます。 VR

完全没入型セグメントは、2023年のゲーム市場における仮想現実(VR)市場シェア全体の中で最大の収益シェアを占めました。

- 完全没入型VRデバイスとは、完全な没入感を提供するガジェットを指し、ユーザーに別の場所にいるような感覚を与えることで、あらゆる神経感覚に働きかけます。

- さらに、完全没入型は、エンゲージメントの向上、認知処理の改善、ヘルスケアへの応用の可能性など、さまざまなメリットをもたらします。

- 例えば、2024年5月には、VR体験のプレミアムデスティネーションであるThe Sandbox VRが、ファッションとライフスタイルの小売業の世界的リーダーであるApparel Groupと提携しました。このフランチャイズ提携は、2028年末までに25店舗を開設する予定であり、最新のバーチャルリアリティ技術を中東に導入することを目的としています。この提携を通じて、アパレルグループと、14カ国に展開する2,200店舗、そして傘下の85ブランドとの連携を最大限に活用しています。

- セグメント別トレンド分析によると、エンゲージメントの強化と戦略的パートナーシップ、VRの世界的な普及と応用の拡大、そしてゲーム市場におけるバーチャルリアリティの需要促進によって、完全没入型セグメントが市場をリードしています。

予測期間中、半没入型セグメントが最も高いCAGRを記録すると予想されています。

- セミイマーシブVRデバイスとは、ユーザーが両方の現実を同時に体験できるガジェットのことを指します。現実世界の光と仮想世界の光を融合させることで、使用中に共存を実現します。

- さらに、セミイマーシブデバイスの主な利点は、リアリズムとデジタルの没入感のバランス、教育やトレーニングへの適合性、既存の機器への導入の容易さなどです。

- 例えば、ソニー株式会社は2024年1月、ビデオシースルーが可能な4K OLEDマイクロディスプレイ搭載XRヘッドマウントディスプレイと、直感的な環境をシミュレートするための3Dインタラクションコントローラーを備えた、没入型空間コンテンツ制作システムを開発する計画を発表しました。このシステムは、高度な技術を持つ3Dコンテンツクリエイターの制作をサポートするでしょう。シーメンスは産業企業であるため、この新製品の発表時点では唯一の提携企業となります。

- したがって、セグメント別トレンドの分析では、リアリティと没入感のバランスが取れたセミイマーシブセグメントが成長の見込みがあり、ゲーム市場のトレンドにおけるバーチャルリアリティの推進力となることが示されています。

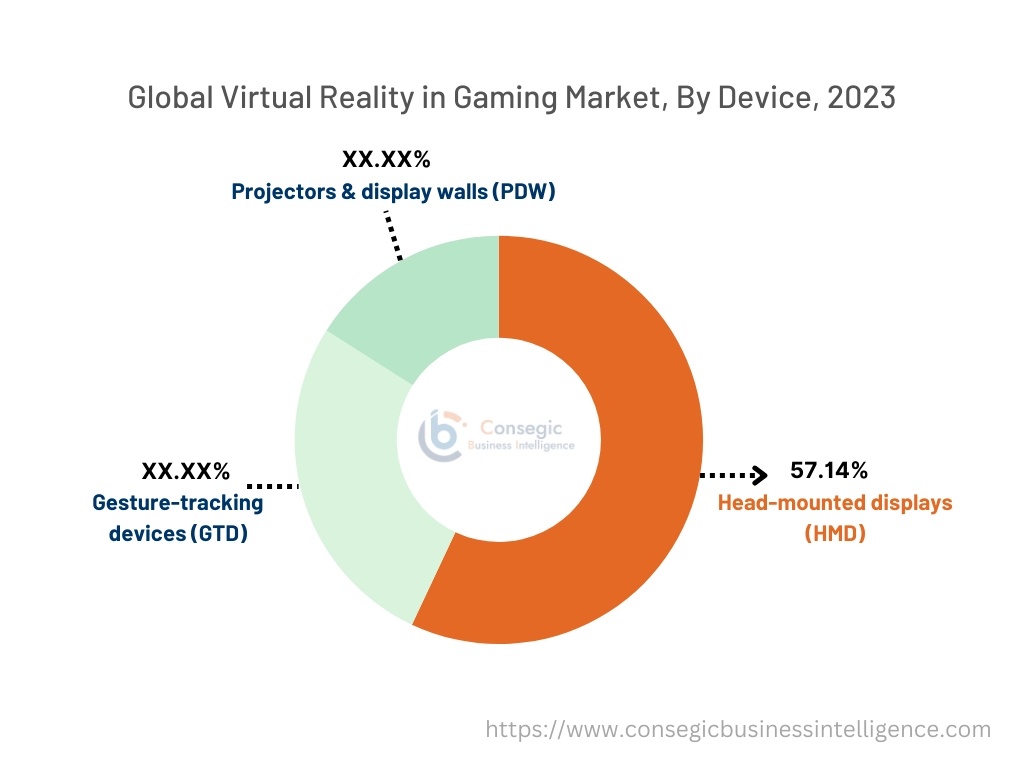

デバイス別:

デバイスに基づいて、市場はヘッドマウントディスプレイ(HMD)、ジェスチャートラッキングデバイス(GTD)、プロジェクターに分類されます。ディスプレイウォール(PDW)です。

ヘッドマウントディスプレイ(HMD)セグメントは、2023年に57.14%という最大の収益シェアを占めました。

- 手頃な価格のHMD、ARおよびVRデバイスの利用増加、技術開発、デジタル化の進展、そして安価なマイクロディスプレイといった要因が、このセグメントを牽引する主要な要因です。

- 例えば、シャープ株式会社は2023年1月、スマートフォンに接続可能な高解像度の軽量VRヘッドマウントディスプレイの試作機を開発しました。このデバイスは、オートフォーカスRGBカラーカメラモジュールを搭載し、4K解像度で毎秒120Hzのディスプレイリフレッシュレートを実現しています。このデバイスは、現実の映像をカラーで表示するディスプレイ機能と、別のVR空間ウィンドウに現実の映像を表示するポップアップ画像機能を備えています。さらに、ハンドトラッキング用の2台の白黒カメラがヘッドセットを構成しており、コントローラーなしでも操作がはるかに容易です。コンパクトなサイズに加え、軽量設計であることも、長時間使用時の疲労耐性向上に貢献しています。

- このように、HMDセグメントは、技術の進歩、手頃な価格、そして複数のセクターにおける導入の増加に牽引され、VR市場をリードしており、ゲーム市場におけるバーチャルリアリティの成長を牽引しています。

ジェスチャートラッキングデバイス(GTD)セグメントは、予測期間中に最も高いCAGRを達成すると予想されています。

- ジェスチャートラッキングデバイス(GTD)は、3Dオブジェクト操作、リアルタイムモーションキャプチャ、マルチタッチ認識など、幅広い機能を提供します。

- さらに、これらのデバイスは、ユーザーインタラクションの強化、アクセシビリティの向上、仮想環境での直感的な操作など、さまざまなメリットをもたらします。

- 例えば、Ultraleapは2023年5月に、ユーザーが手を使って3Dデジタルコンテンツを自然に操作できる第2世代ハンドトラッキングカメラ「Leap Motion Controller 2」を発表しました。この新しいコントローラーは、高解像度と広角を実現しながらも消費電力を25%削減するなど、改良された機能を誇り、これらすべてが30%小型化されたデザインに収められており、優れたフィット感を実現しています。 Leap Motion Controller 2は、Ultraleap社製の最も汎用性の高いカメラで、仮想現実(VR)、複合現実(MR)、拡張現実(AR)ヘッドセット、パソコン、ホログラフィックディスプレイなど、様々なプラットフォームやデバイスで動作します。

- セグメント別トレンド分析によると、GTDセグメントは、ユーザーインタラクションとアクセシビリティにおける高度な機能により急速な成長が見込まれ、ゲーム市場における仮想現実のトレンドを後押しすると予測されています。

コンポーネント別:

コンポーネントに基づいて、市場はハードウェアとソフトウェアに分類されます。

2023年のゲーム市場におけるバーチャルリアリティ市場全体の中で、ハードウェアセグメントが最大の収益シェアを占めました。

- VRデバイスの機能向上、没入型技術に対する消費者ニーズの高まり、インターネット接続の高速化などが、このセグメントを牽引する主要な要因です。

- 例えば、Metaは2024年4月に、iPhoneやAndroidなどの外部ハードウェア企業と提携することで、VRユニバースを拡大しています。 Metaは、Appleのクローズドシステムではなく、自社OSを搭載した多くのVRデバイスを普及させたいと考えています。App Storeに代わる選択肢を提供することで、Metaは開発者とユーザーにさらなる柔軟性を提供し、VRハードウェア分野におけるイノベーションを推進するでしょう。

- このように、ハードウェアセグメントはVR市場を支配しており、VRデバイスの機能向上と没入型体験への消費者の需要に支えられ、ゲーム市場におけるバーチャルリアリティの拡大を牽引しています。

ソフトウェアセグメントは、予測期間中に最も高いCAGRを達成すると予想されています。

- リアルな仮想環境への需要の高まり、VRソフトウェア開発ツールの進歩、クラウドベースのVRアプリケーションの台頭などが、このセグメントを牽引する主要な要因です。

- 例えば、インドのTrium Design Companyは、人間の現実感を高めることを目的とした消費者向けコンピュータービジョン製品を扱う、拡張現実(AR/VR)技術の開発に注力しています。 Trium Designsは、GPSベースのARディスプレイシステムを開発しました。このシステムにより、低価格のスマートフォンで、ハードウェアやソフトウェアコンポーネントを必要とせずに没入型のAR/VR体験を実現し、複合現実(MR)をより身近なものにすることができます。

- そのため、リアルなVR環境への需要、開発ツールの進歩、クラウドベースのVRソリューションの進化に牽引され、ソフトウェアセグメントは最も急速に成長すると予想されており、ゲーム市場におけるバーチャルリアリティの機会が拡大しています。

接続デバイス別:

接続デバイスに基づいて、市場はゲーム機、PC/デスクトップ、スマートフォンに分類されます。

2023年には、ゲーム機セグメントが最大の収益シェアを占めました。

- VR技術とゲーム機の統合、VR専用ゲームの提供状況などが要因VRコンテンツ、VRハードウェアおよびアクセサリの進歩などが、このセグメントを牽引する重要な要素です。

- 例えば、Appleによると、Apple Vision ProはPlayStation DualSenseおよびXboxワイヤレスコントローラーと互換性があり、ユーザーは数千もの楽しいゲームをプレイできます。

- このように、ゲームコンソールは、独占的なVRゲームコンテンツと一般的なコントローラーとの互換性に支えられ、VRコネクテッドデバイス市場をリードしています。

PCおよびデスクトップセグメントは、予測期間中に大幅なCAGRを達成すると予想されています。

- PCおよびデスクトップセグメントの成長は、いくつかの要因に起因しています。 PCセグメントでは、優れたハードウェア仕様を備えた高性能ゲーミングPCの登場により、より没入感が高く、スムーズなVRゲーム体験が実現します。

- 一方、デスクトップセグメントの成長は、大手ハードウェアおよびソフトウェア企業がVR対応の技術とコンテンツの制作に多額の投資を行っていることが牽引しています。

- こうした投資は、VRゲーム市場におけるこのセグメントの発展を後押ししています。

- 例えば、NVIDIAによると、バーチャルリアリティ(VR)ゲームでは、高いディスプレイ解像度、高速リフレッシュレート、低レイテンシーが求められるため、強力なGPUが求められます。このレベルのパフォーマンスを実現できるのは、最新のPCベースVRタイトルをよりエキサイティングなものにするのに最適なNVIDIAのGeForce RTX GPUだけです。また、Oculus Quest、Valve Index、HTC VIVEなどの一般的なシステムとも互換性があります。

- そのため、PCおよびデスクトップセグメントは、高性能ハードウェアとVR対応技術への大規模な投資に支えられ、ゲーム市場におけるバーチャルリアリティの拡大を後押しし、大幅な成長が見込まれます。

エンドユーザー別:

エンドユーザーに基づいて、市場は個人向けと商業向けに分類されます。

個人向けセグメントは2023年に最大の収益シェアを占め、予測期間中に最も高いCAGRを記録すると予想されています。

- 多様なVRゲーム、ソーシャルおよびマルチプレイヤーVRゲーム体験の提供、そしてゲーマーによるVRシステムの普及といった要因が、個人向けセグメントの成長を牽引する重要な要素となっています。

- 例えば、2022年3月には、Armature Studio、Oculus Studios、カプコンがSXSW Gaming AwardsのVR部門で『バイオハザード4』を「年間最優秀VRゲーム」に選出し、最高の栄誉を獲得しました。このゲームは2024年3月までに700万本を売り上げました。

- したがって、セグメント別トレンドの分析によると、幅広いVRゲームとソーシャルゲーム体験の牽引役として、個人向けエンドユーザーセグメントが市場を支配しています。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

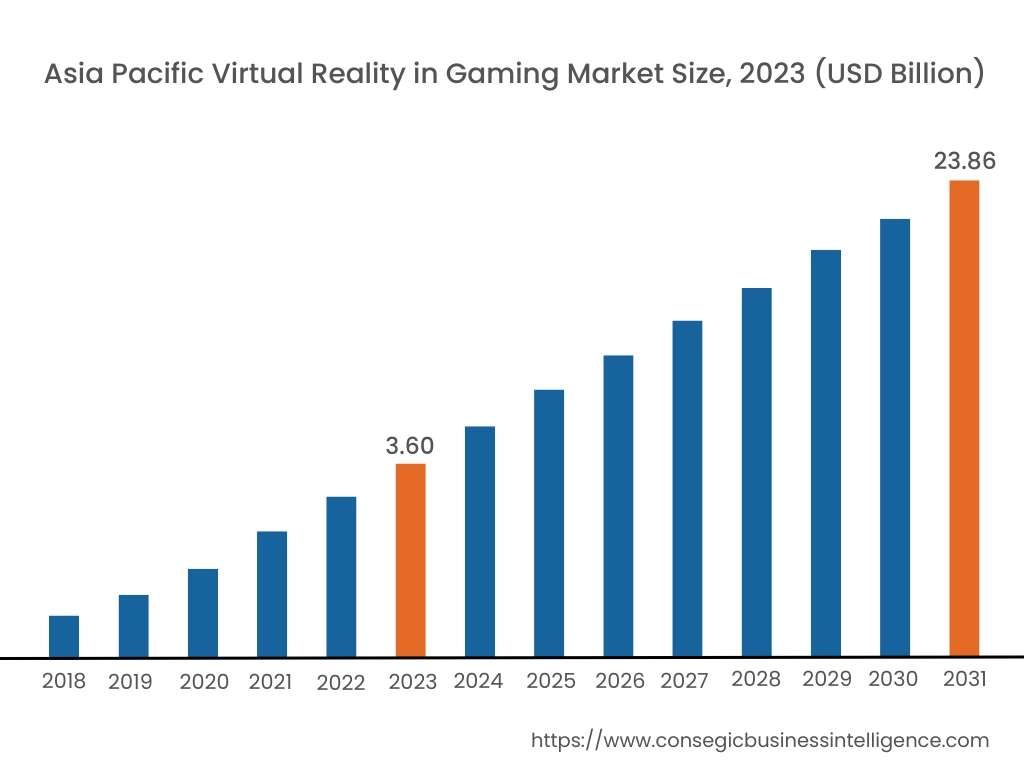

アジア太平洋地域は、2023年に36億米ドルと評価されました。さらに、2024年には44億8000万米ドルに成長し、2031年には238億6000万米ドルを超えると予測されています。このうち、中国が最大の収益の31.8%を占めています。アジア太平洋地域の市場は、VRゲームの需要を含む、魅力的でインタラクティブなゲーム体験の普及によって主に牽引されています。さらに、中国、日本、韓国といった国々におけるゲーム産業全体の急速な成長は、この地域の市場発展の大きな要因となっています。

- 例えば、Dream Technologyは2024年6月、同社初のAndroidベースの空間コンピューター「Play for Dream MR」を発売し、アジア太平洋市場に参入しました。IMAXおよびDTSとの提携により開発されたPlay for Dream MRは、IMAX並みの映像とカスタマイズされた空間音響効果を提供します。8KマイクロOLEDディスプレイを搭載し、Qualcomm Snapdragon XR2+ Gen 2プラットフォームを搭載することで、卓越したMRパフォーマンスを提供します。市場の主要プレーヤーとのパートナーシップにより、優れたユーザーエクスペリエンスが保証されます。

北米市場は、2023年の38億6,000万米ドルから2031年には238億7,000万米ドルを超えると推定されており、2024年には47億9,000万米ドルの成長が見込まれています。ゲーム市場におけるバーチャルリアリティ(VR)分析によると、没入感を高めるゲーム体験の開発が、この地域の市場に大きな成長の見通しをもたらしています。さらに、VRゲームへの投資や戦略的提携、VR技術とゲーム機のシームレスな統合といった要因も、北米地域の市場を牽引しています。

- 例えば、2024年3月、プレミアリーグは、スポーツゲームソフトウェアの開発で知られるマンチェスターに拠点を置くバーチャルリアリティ(VR)ソフトウェア開発会社Rezzilと4年間の提携契約を締結しました。このコミュニティの取り組みの目標は、サポーターがプレミアリーグの人気選手たちと一緒にフィールドでプレーしているような感覚を味わえるVRゲームを開発することです。

主要プレーヤーと市場シェアに関する洞察:

ゲームにおけるバーチャルリアリティ市場は、国内外の市場に製品とサービスを提供する主要プレーヤーがひしめき合う、熾烈な競争が繰り広げられています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザー向け製品の発売において、様々な戦略を採用することで、世界のゲームにおけるバーチャルリアリティ市場で確固たる地位を築いています。バーチャルリアリティゲーム業界の主要プレーヤーは以下のとおりです。

- Microsoft Corporation(米国)

- Meta Platforms, Inc.(米国)

- HTC Corporation(台湾)

- NVIDIA Corporation(米国)

- Unity Technologies Inc.(米国)

- ソニー株式会社(日本)

- Ubisoft Entertainment S.A.(フランス)

- Google LLC(米国)

- Lenovo Group Limited(中国)

- Samsung Electronics Co., Ltd.(韓国)

最近の業界動向:

- 2024年には、3つの主要フランチャイズがVR専用タイトルを発表しました。これらには、Surviosによる新たなエイリアンアドベンチャー「Alien: Rogue Incursion」、数年ぶりのバットマンシリーズとなる「Batman: Arkham Shadow」、そしてVertigo Gamesによるメトロシリーズ最新作「Metro: Awakening」などがあり、いずれもそれぞれの世界観でユニークな体験を提供しています。

ゲーム市場におけるバーチャルリアリティに関するレポートの考察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018~2031年 |

| 2031年の市場規模 | 746億米ドル |

| CAGR (2024~2031年) | 25.8% |

| タイプ別 |

|

| デバイス別 |

|

| コンポーネント別 |

|

| 接続デバイス別 |

|

| エンドユーザー別 |

|

| 地域 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

ゲーム市場におけるバーチャルリアリティの規模はどのくらいですか? +

2023年、ゲーム市場におけるバーチャルリアリティは118.7億米ドルでした。

2031 年までにゲームにおけるバーチャルリアリティの市場評価はどうなるでしょうか? +

2031 年には、ゲームにおけるバーチャルリアリティの市場規模は 746 億米ドルに達すると予想されています。

ゲーム市場レポートにおける仮想現実でカバーされているセグメントは何ですか? +

このレポートで取り上げられているセグメントは、そのタイプ、デバイス、コンポーネント接続デバイス、および最終用途です。

ゲーム市場におけるバーチャルリアリティの主要プレーヤーは誰ですか? +

Microsoft Corporation (米国)、Meta Platforms, Inc. (米国)、HTC Corporation (台湾)、NVIDIA Corporation (米国)、Unity Technologies Inc. (米国)、ソニー株式会社 (日本)、Ubisoft Entertainment S.A. (フランス)、Google LLC (米国)、Lenovo Group Limited (中国)、Samsung Electronics Co., Ltd. (韓国) は、ゲーム市場における仮想現実の主要企業です。