- まとめ

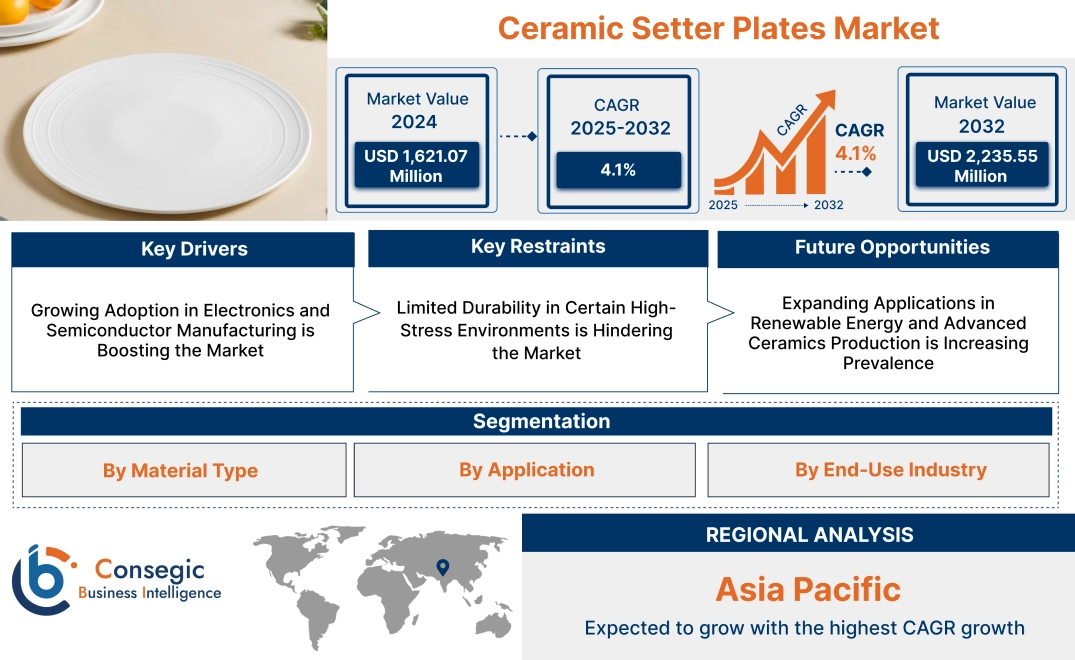

セラミックセッタープレート市場規模:

セラミックセッタープレート市場規模は、2024年の16億2,107万米ドルから2032年には22億3,555万米ドルを超えると推定され、2025年には16億5,865万米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は4.1%です。

セラミックセッタープレート市場の範囲と概要:

セラミックセッタープレートとは、セラミックやその他の材料の高温処理において、支持体またはベースとして使用される材料を指します。セッタープレートは、窯や炉などの用途向けに設計されており、均一な熱分布、安定性、そして耐熱衝撃性を提供します。セッタープレートは、工業用セラミック、タイル、電子部品の製造において、寸法精度と製品品質を確保しながら、重要な役割を果たします。さらに、セッタープレートは、高い熱安定性、機械的強度の向上、耐摩耗性と耐化学腐食性の向上、窯設備の耐用年数の延長、製品の均一性向上、高温処理におけるエネルギー消費量の削減など、幅広い利点をもたらします。さらに、セラミック製造、冶金、電子機器製造など、耐久性と精度が不可欠な様々な用途で使用されています。

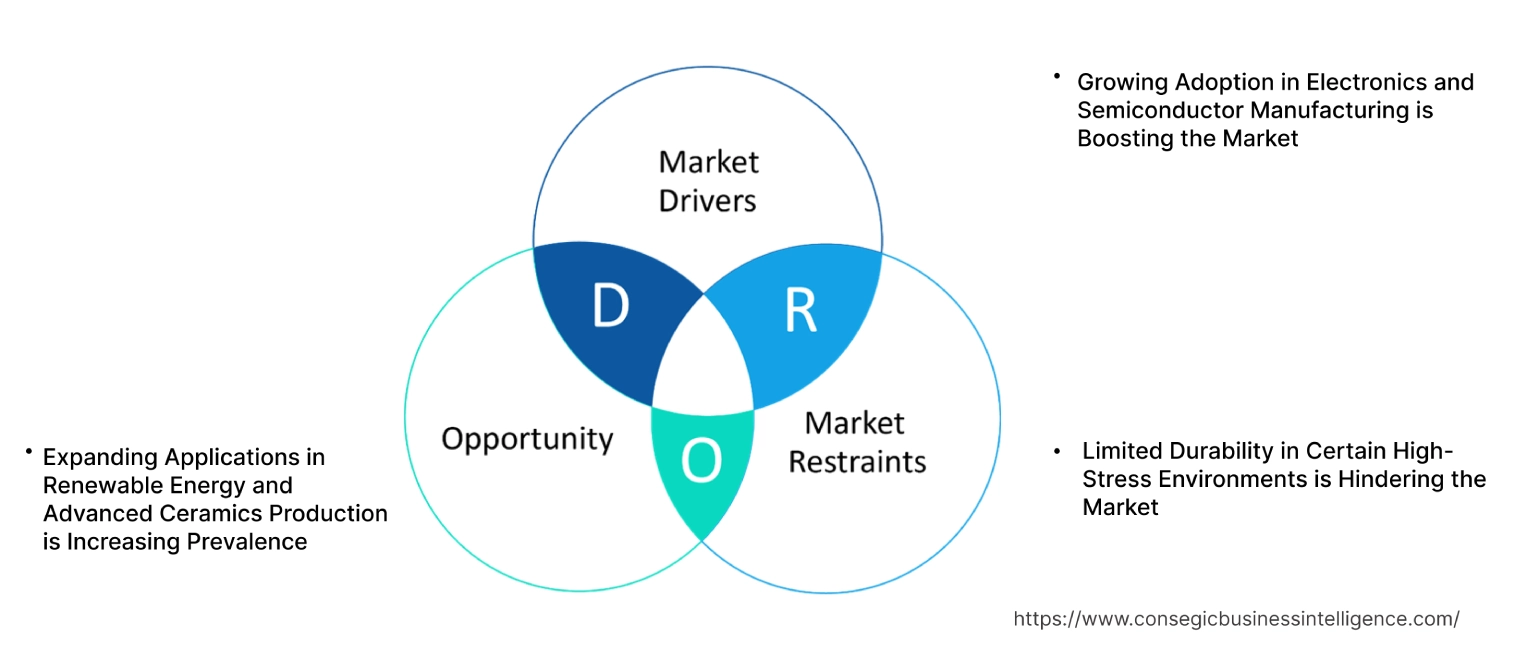

セラミックセッタープレート市場のダイナミクス - (DRO) :

主な推進要因:

電子機器および半導体製造における採用の増加が、セラミックセッタープレート市場の成長を牽引

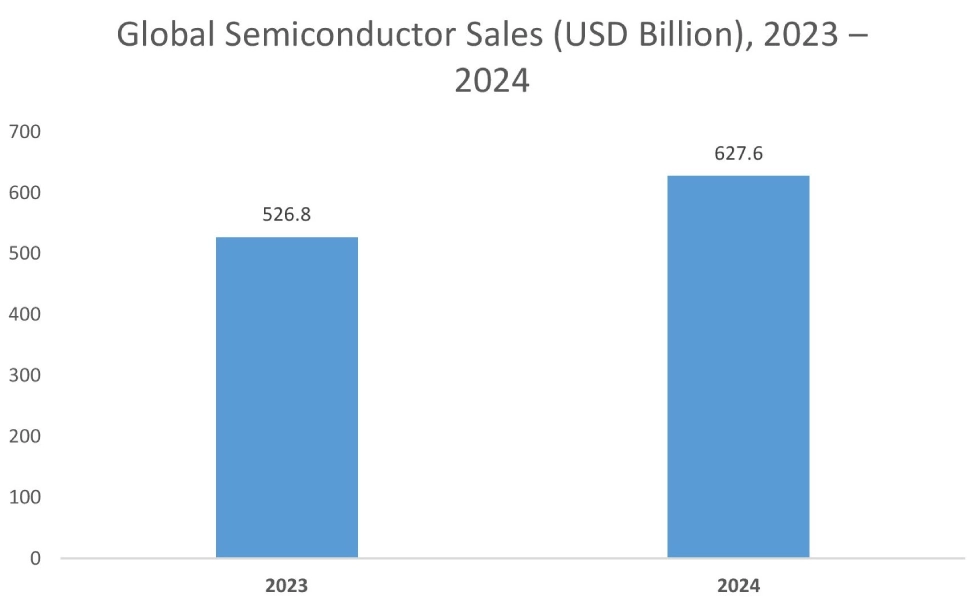

セラミックセッタープレートは、精密な加工が求められる電子機器および半導体製造において重要な役割を果たしています。 熱管理と安定性は、高温プロセスにとって非常に重要です。これらのセッタープレートは、材料の焼結および焼成中に一貫したサポートを提供し、コンデンサ、半導体、マイクロチップなどのコンポーネントが、現代の電子機器に求められる厳格な性能と品質基準を満たすことを保証します。さらに、セラミックベースのセッタープレートは、優れた熱安定性と耐薬品性などの利点があり、高熱と強力な化学環境を伴うプロセスでの利用に最適です。さらに、半導体および電子機器の小型化の傾向の高まりや、高度な電子機器製造の進歩などの要因は、半導体および電子機器におけるセラミックセッタープレートの採用を促進する主要な見通しの一部です。電子機器生産ラインにおいて、セラミックセッタープレートは重要な役割を担っています。

- 例えば、米国半導体工業会(SIA)によると、2024年の半導体の世界売上高は6,276億米ドルに達し、2023年の5,268億米ドルから19.1%増加する見込みです。

このように、半導体業界の成長は、半導体製造におけるセラミックベースのセッタープレートの採用を促進し、結果としてセラミックセッタープレート市場規模の拡大につながっています。

主な制約事項:

特定の高応力環境における動作上の制約が、セラミックセッタープレート市場の成長を阻害している

セラミックセッタープレートは優れた耐熱性と耐薬品性を備えていますが、急速な熱サイクル、過酷な条件への長時間の曝露、機械的衝撃など、高応力の用途では性能が低下する可能性があります。高応力環境では、セッタープレートに微小な亀裂、摩耗、または劣化が生じることが多く、動作寿命がさらに短縮され、頻繁な交換が必要になります。

この制約は、航空宇宙や重工業などの過酷な動作条件下で長期的な耐久性と安定した性能が求められる産業分野にとって大きな課題となります。したがって、これらのセッタープレートに関連する前述の運用上の制約は、セラミックセッタープレート市場の拡大を阻害しています。

将来の機会:

再生可能エネルギー分野での用途拡大が、セラミックセッタープレート市場の機会拡大を牽引すると予想される

再生可能エネルギー分野では、太陽光パネル、燃料電池、エネルギー貯蔵システムなどに使用される先進セラミックの製造にセッタープレートがますます活用されています。これらのプレートは、クリーンエネルギー技術において重要な役割を果たすセラミック部品の製造において、高い安定性と精度を確保します。セッタープレートは高温や過酷な条件にも耐えられるため、再生可能エネルギー分野における効率的な製造プロセスを促進するのに最適です。さらに、太陽電池基板や電解セル部品など、特定の再生可能エネルギー用途向けのカスタマイズされたプレートの継続的な開発は、市場の成長に有利な側面をもたらすと期待されています。

- 例えば、SolarPower Europeによると、2023年の世界全体の太陽光発電設備設置量は前年比で87%という大幅な増加を記録しました。太陽光発電設備の総設置容量は、2022年の239GWに対し、2023年には約447GW(ギガワット)に達しました。

したがって、再生可能エネルギーセクター、特に太陽光発電の成長は、予測期間中にセラミックセッタープレート市場の機会を拡大すると予想されます。

セラミックセッタープレート市場のセグメント分析:

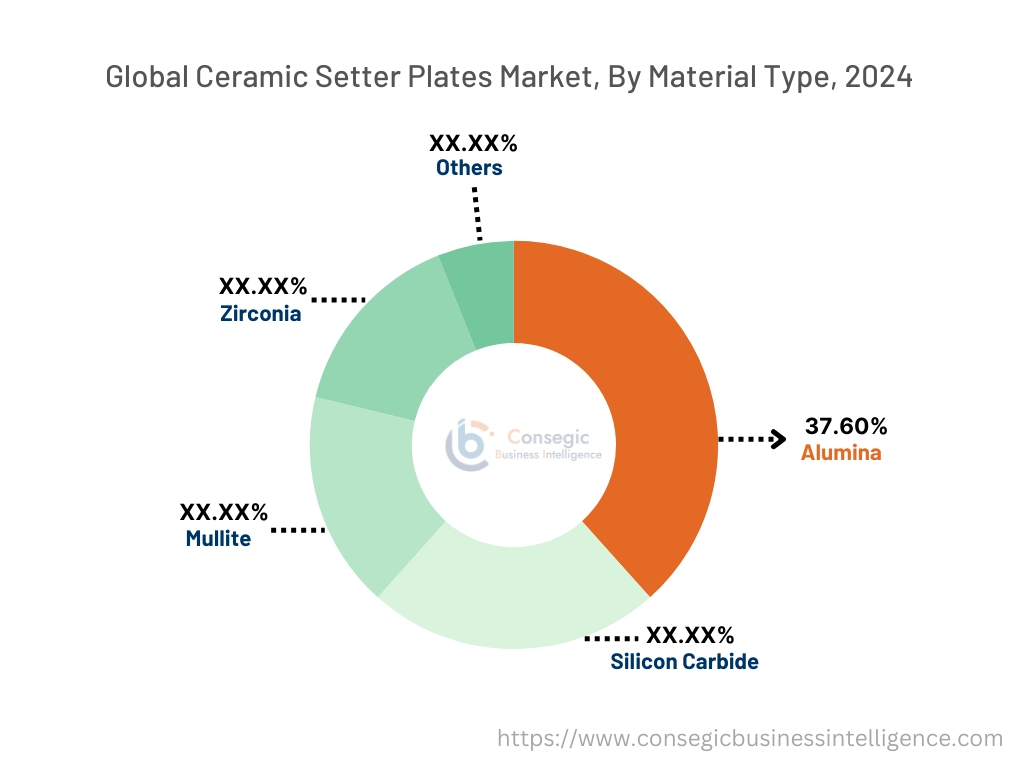

材質別:

材質別に、市場はアルミナ、炭化ケイ素、ムライト、ジルコニア、その他に分類されます。

市場動向材質:

- 工業製造および焼結プロセスにおけるアルミナプレートの採用増加傾向と、材料技術の進歩が相まって、市場の成長を牽引しています。

- 優れた熱伝導性と高い耐摩耗性により、炭化ケイ素セッタープレートの工業用途での利用が増加しています。

2024年のセラミックセッタープレート市場全体において、アルミナセグメントが37.60%という最大の収益シェアを占めました。

- アルミナベースの耐火セッタープレートは、高い機械的強度、優れた熱安定性、優れた耐食性など、さまざまな利点を備えています。

- これらのプレートは、主に自動車、電子機器など、様々な業界における熱処理プロセス、窯炉設備、セラミック部品の焼成に使用されています。

- さらに、アルミナベースのセッタープレートは、極端な温度や過酷な条件にも耐えることができます。

- さらに、工業製造および焼結プロセスにおけるアルミナプレートの利用と、材料技術の進歩が相まって、このセグメントの発展を牽引しています。

- 分析によると、上記の要因が市場をさらに推進しています。

シリコンカーバイドセグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- シリコンカーバイドセッタープレートは、優れた熱伝導性、低熱膨張性、高い耐摩耗性などにより、工業用途でますます使用されています。

- 上記の特性により、シリコンカーバイドプレートは高温焼結、熱処理、および焼成プロセスを含む用途に最適です。

- さらに、自動車産業および航空宇宙産業における軽量で耐久性のある材料に対する需要の高まりは、シリコンカーバイドの採用を促進する主な要因の一つです。カーバイドセッタープレート

- さらに、シリコンカーバイドプレートの製造技術の進歩も、このセグメントの成長を牽引すると予測されています。

- したがって、上記の要因は予測期間中に市場を押し上げると予想されます。

用途別:

用途別に見ると、市場はセラミック部品の焼成、熱処理プロセス、粉末金属の焼結、窯設備、その他に分類されます。

用途のトレンド:

- 半導体、絶縁体、耐摩耗部品へのセラミック部品の採用増加に伴い、セラミック部品の焼成用セッタープレートの採用が進んでいます。

- 粉末金属の焼結プロセスにおいて、高温操作時の均一性と安定性を向上させるため、セッタープレートの採用が増加しています。

2024年には、セラミック部品の焼成セグメントがセラミックセッタープレート市場全体の中で最大の収益を占めました。

- セッタープレートは、セラミック部品の焼成において、特に均一な加熱と構造的な安定性を確保する上で重要な役割を果たします。

- セッタープレートは、電子機器、航空宇宙、自動車などの分野で利用される先進セラミックスの製造に広く使用されています。

- さらに、半導体、絶縁体、耐摩耗部品におけるセラミック部品の採用増加が、この用途におけるセッタープレートの採用を促進しています。

- さらに、セラミック製造プロセスの品質と効率性の向上への関心の高まりも、この分野の発展をさらに促進しています。

- 結果として、上記の要因がセラミックセッタープレート市場の動向を牽引しています。

粉末金属の焼結分野は、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- セッタープレートは、粉末金属の焼結プロセスにおいて、高温操作時の均一性と安定性を向上させる上で重要な役割を果たします。

- これらのプレートは、産業機械、航空宇宙、自動車用途などの金属部品の製造に広く使用されています。

- さらに、軽量・高強度部品における焼結金属の採用増加と、積層造形(3Dプリンティング)の進歩が相まって、この分野におけるセッタープレートの採用を促進しています。

- さらに、焼結技術と材料に関する進歩の加速が、この分野の発展を促進すると予想されます。

- したがって、上記の要因は、予測期間中にセラミックセッタープレート市場の成長を促進すると予想されます。

エンドユーザー業界別:

エンドユーザー業界に基づいて、市場はエレクトロニクス、自動車、航空宇宙、工業製造、ヘルスケア、その他に分類されます。

エンドユーザー業界のトレンド:

- エレクトロニクス分野を牽引しているのは、複数の業界における先進的な電子部品の採用増加、民生用エレクトロニクスの進歩、デバイスの小型化の進展といった要因です。

- 航空旅行の増加、商業飛行の増加、民間航空機および防衛航空機の生産増加といった要因は、航空宇宙分野の成長を牽引する主な要因です。

エレクトロニクス分野は、2018年に市場全体で最大の収益シェアを占めました。 2024年まで。

- エレクトロニクス分野は、半導体、センサー、絶縁体、その他の電子部品に使用される先進セラミックスや部品の製造におけるセッタープレートの採用増加により、セッタープレートの主要なエンドユーザーの一つとなっています。

- さらに、セッタープレートは、焼成および焼結プロセスにおける高品質と精度の確保のため、高性能電子部品の製造において重要な役割を果たしています。

- 加えて、民生用デバイス、自動車システム、産業システムにおける電子部品の採用増加も、この分野におけるセッタープレートの需要を押し上げています。

- さらに、先進セラミック材料とマイクロエレクトロニクスの進歩の高まりも、この分野の発展を牽引しています。

- 例えば、ブラジル電気電子工業協会によると、ブラジルのエレクトロニクス分野は2022年に422億米ドルと評価され、前年比で約8%の増加を示しています。

- 分析によると、上記の要因がセラミックセッタープレート市場規模の拡大を牽引しています。

航空宇宙分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- セラミックベースのセッタープレートは、軽量で耐熱性のある部品の製造を容易にするために、航空宇宙分野でよく使用されています。

- セラミックベースのセッタープレートは、航空機エンジン部品、タービンブレード、構造部品などに一般的に使用される先進セラミックスや粉末金属の開発における焼結プロセスに不可欠です。

- さらに、航空宇宙用途における燃費、材料耐久性、軽量化への関心の高まりも、航空宇宙分野でのセッタープレートの採用を促進しています。

- さらに、航空宇宙製造への投資の増加や、民間航空機および防衛航空機の生産増加などの要因も、市場の成長を牽引すると予想されます。市場。

- 例えば、航空機メーカーのエアバスは2023年に735機の商用航空機を納入し、2022年と比較して11%の増加を記録しました。

- 市場分析によると、航空機生産の増加が予測期間中に市場を牽引すると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

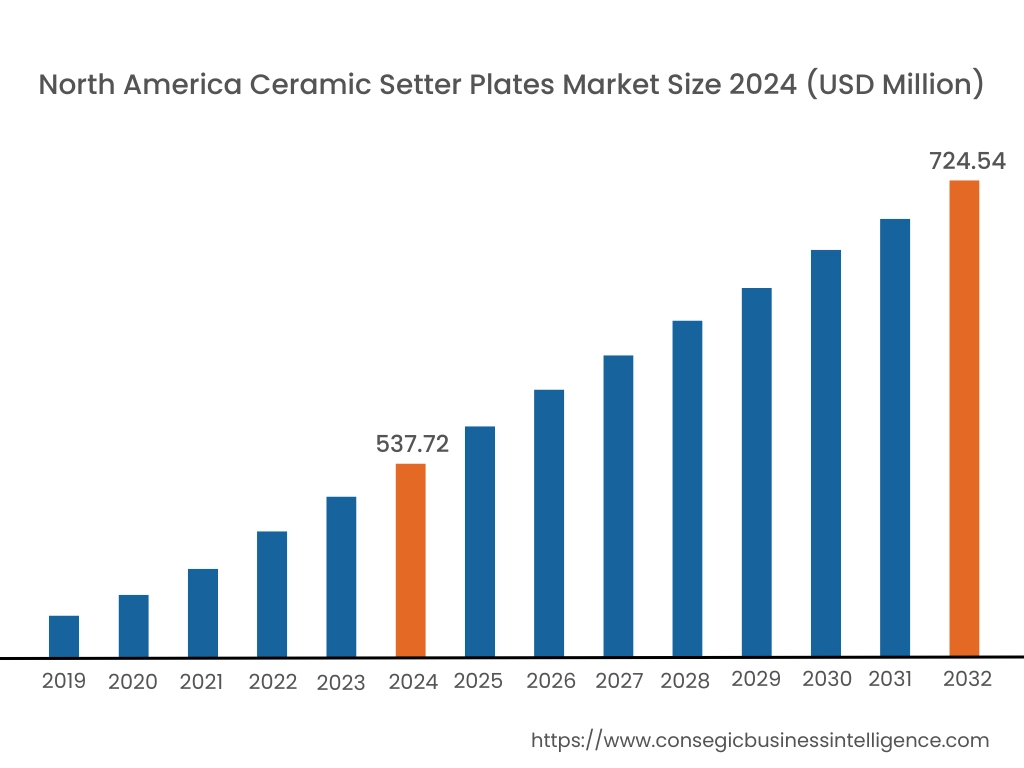

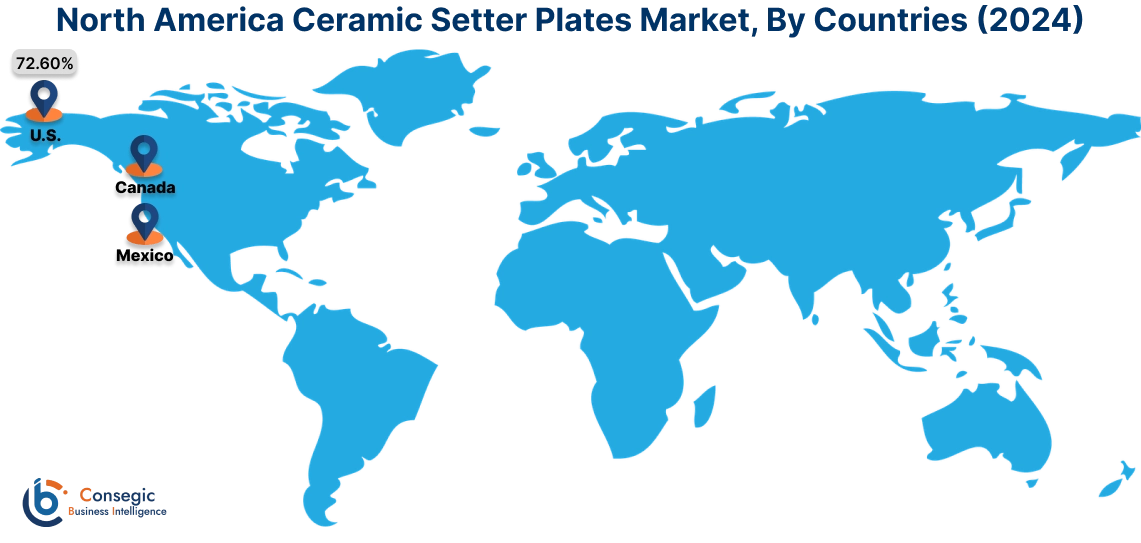

2024年の北米市場規模は5億3,772万米ドルで、2032年には7億2,454万米ドルに達すると予想されています。北米市場のうち、2024年時点で米国が72.60%と最大のシェアを占めました。北米におけるセラミックセッタープレート業界の成長は、エレクトロニクス、航空宇宙、工業製造などの分野における進歩の加速によって牽引されています。同様に、航空宇宙製造への投資の増加と航空機生産の増加も、セラミックセッタープレート市場の需要を押し上げています。

- 例えば、米国に拠点を置く航空宇宙企業であるボーイングは、2023年第2四半期に約136機の民間航空機を納入しました。これは、2023年第1四半期と比較して4.6%の増加を示しています。したがって、航空機生産の増加は、予測期間中に北米のセラミックセッタープレート市場のトレンドを押し上げると予想されます。

アジア太平洋地域は、予測期間(2025~2032年)において4.5%という最も高いCAGR(年平均成長率)を達成すると予想されています。セラミックセッタープレート市場分析によると、アジア太平洋地域におけるセラミックベースのセッタープレートの採用は、主に自動車、電子機器、産業用途向けの先進セラミックス製造におけるセッタープレートの利用増加によって推進されています。さらに、電子機器の生産増加は、アジア太平洋地域におけるセラミックセッタープレート市場の拡大をさらに加速させています。

- 例えば、インド・ブランド・エクイティ財団によると、インドの家電製品セクターの価値は2021年に98億4,000万米ドルに達し、2025年までに211億8,000万米ドルに達すると大幅に成長すると予測されています。したがって、上記の要因はアジア太平洋地域の市場をさらに押し上げています。

さらに、地域分析では、高度な産業基盤の存在、自動車製造への投資の増加、航空機の生産増加、そしてヘルスケア機器の大幅な進歩が、ヨーロッパにおけるセラミックセッタープレート市場の需要を牽引していることが示されています。さらに、セラミックセッタープレート市場分析によると、ラテンアメリカ、中東、アフリカ地域における市場需要は、工業製造業やエネルギー部門への投資増加、産業分野における先進的な高性能材料の需要増加などの要因により、大幅な成長が見込まれています。

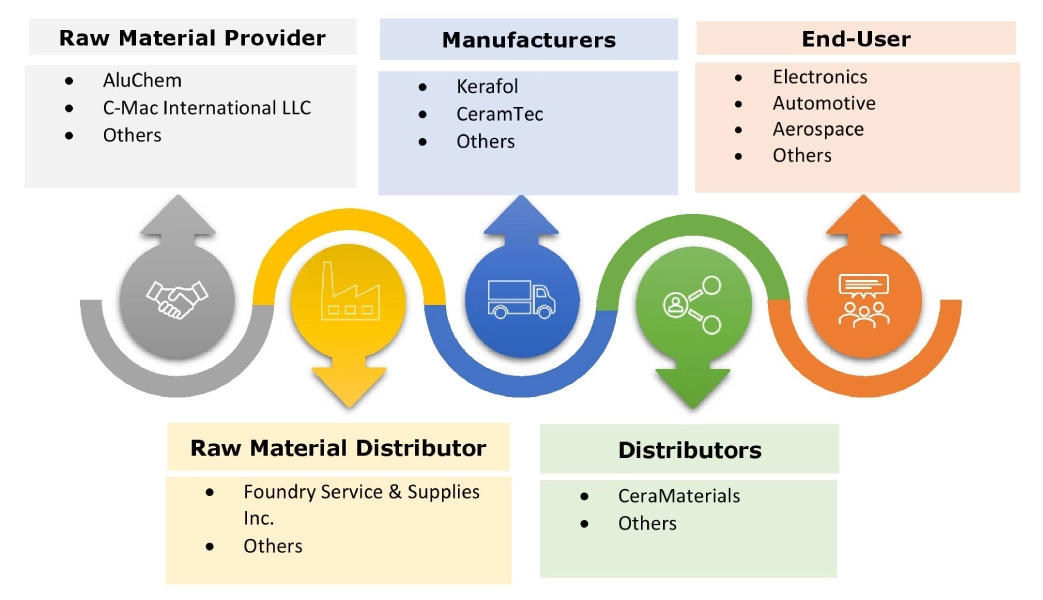

主要プレーヤーと市場シェアに関する洞察:

世界のセラミックセッタープレート市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、セラミックセッタープレート市場で確固たる地位を築いています。セラミックセッタープレート業界の主要企業は以下の通りです。

- Applied Ceramics (米国)

- Anderman Industrial Ceramics (英国)

- IPS Ceramics (英国)

- Tuckers Pottery (米国)

- Unipretec (中国)

最近の業界動向:

製品リリース:

- 2024年10月、ドイツのマルクトレドヴィッツに拠点を置くCeramTec GmbHは、セラミック射出成形(CIM)および金属射出成形(MIM)部品の焼結プロセスを強化するために設計された、高度なAl₂O₃(アルミナ)およびAlN(窒化アルミニウム)セッタープレートと焼結トレイを開発しました。先進的なセラミック材料は金属との反応を防ぎ、離型剤や保護コーティングが不要になるため、製造プロセスを合理化し、汚染リスクを低減します。

セラミックセッタープレート市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 22億3,555万米ドル |

| CAGR (2025~2032年) | 4.1% |

| 材質別 |

|

| 用途別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

2032 年までのセラミックセッタープレートの市場規模はどのくらいになると予想されますか? +

セラミックセッタープレート市場規模は、2024年の16億2,107万米ドルから2032年には22億3,555万米ドルを超えると推定され、2025年には16億5,865万米ドルに増加し、2025年から2032年にかけて4.1%のCAGRで成長すると予測されています。

セラミックセッタープレート市場の主な推進要因は何ですか? +

工業製造、電子機器、自動車用途における先進セラミックスの需要増加と、航空宇宙およびヘルスケア分野での採用増加が、市場の主要な推進力となっています。

市場の成長に影響を与えている課題は何ですか? +

高度なセラミック材料は生産コストが高く、製造プロセスが複雑なため、市場の成長に課題が生じています。

この市場の将来を形作る機会は何でしょうか? +

航空宇宙および再生可能エネルギー用途向けの軽量で高強度のセラミックの開発は、市場プレーヤーに大きな成長の機会をもたらします。