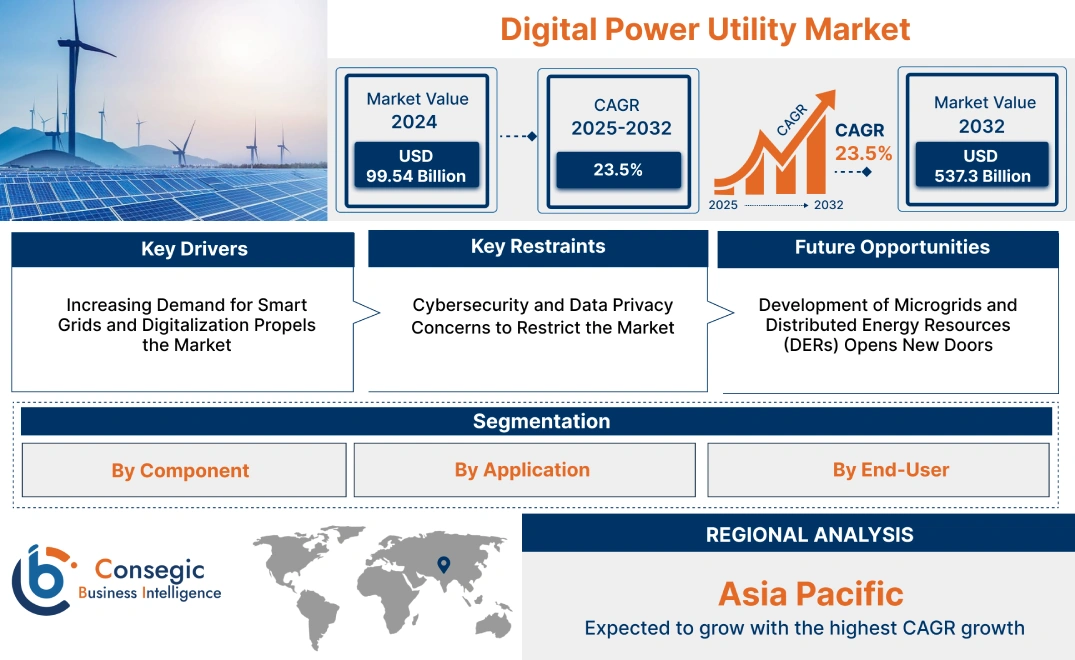

デジタル電力ユーティリティ市場規模:

デジタル電力ユーティリティ市場規模は、2024年の995.4億米ドルから2032年には5,373億米ドルを超えると推定され、2025年には1,211.2億米ドルに拡大すると予測されています。2025年から2032年にかけての年平均成長率(CAGR)は23.50%です。

デジタル電力ユーティリティ市場の範囲と概要:

デジタル電力ユーティリティとは、モノのインターネット(IoT)などの新しい先進技術を用いて配電システムをデジタル化することを指します。これにより、データドリブンな資産管理オプションを向上させるリアルタイムソリューションが提供されます。主なメリットとしては、生産性、信頼性、安全性、顧客体験、コンプライアンス、収益管理の大幅な向上が挙げられます。アプリケーションの範囲は、最適化されたプラントメンテナンス、スペアパーツ管理、燃料管理から、意思決定の改善、全体的なエネルギーバランスの改善、運用と管理の最適化まで多岐にわたります。デジタル電力ユーティリティサービスを利用する主なエンドユーザーは、公益事業および送電網運用者、再生可能エネルギー生産者、規制当局、そして技術プロバイダーです。

デジタル電力ユーティリティ市場の洞察:

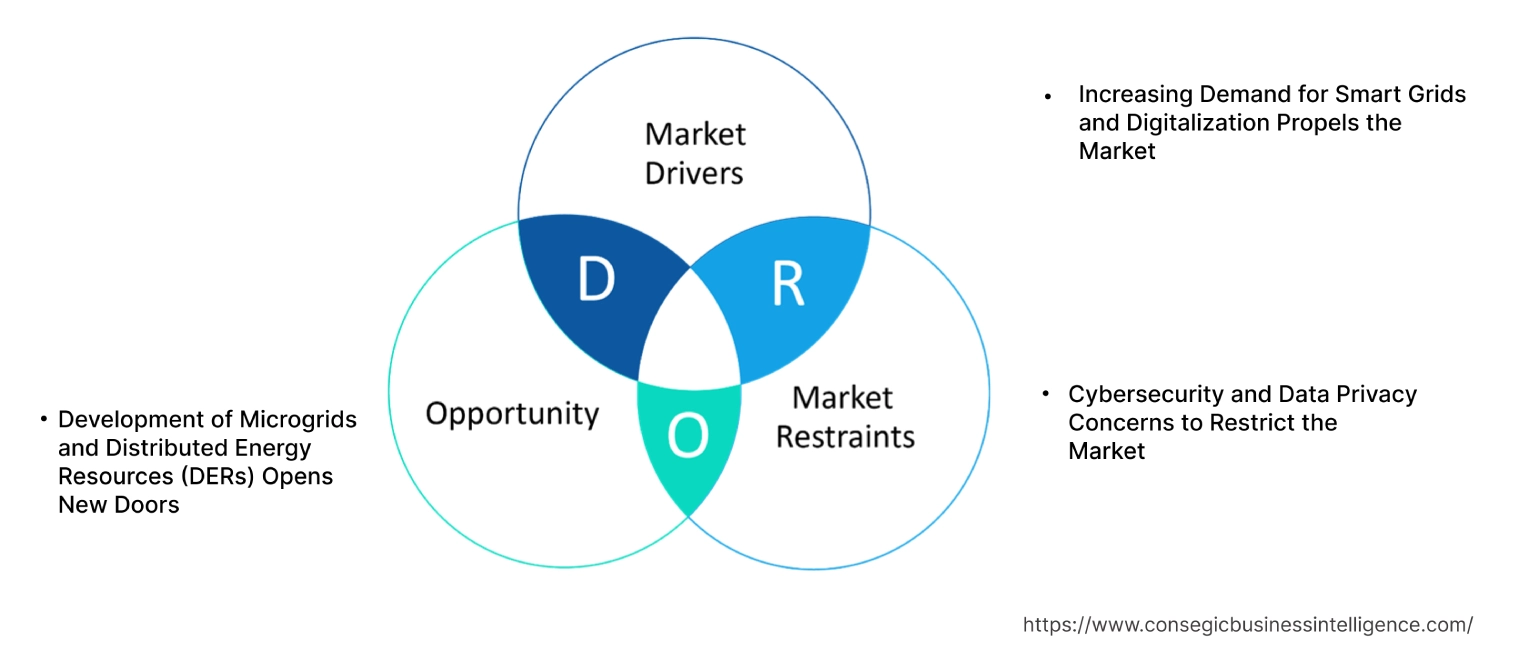

デジタル電力ユーティリティ市場のダイナミクス - (DRO) :

主な推進要因:

スマートグリッドとデジタル化への需要の高まりが市場を牽引

スマートグリッドは、効率的なエネルギー管理と電力網の近代化に対する需要の高まりに対応します。スマートグリッドは、高度なIoT技術を統合することで、データに基づく分析、計画、診断を可能にします。さらに、電力会社は、修理が必要な電気機器や電力使用量などの家庭から収集したデータに基づいて、情報に基づいた意思決定を行うことができます。これにより、全体的な運用がスムーズになり、電力会社にとってさらに魅力的な選択肢となります。

- 例えば、2021年には日立ABBは、電力網向けのスマートデジタル変電所を発表しました。その利点には、独自の予測、処方、そして予後予測機能が含まれます。

このように、電力網のデジタル化への移行が進むことで、デジタル電力ユーティリティ市場の成長が促進されます。

主な制約:

市場を制限するサイバーセキュリティとデータプライバシーに関する懸念

電力業界のデジタル化が進むにつれ、データの収集と交換が急速に普及しています。使用されるデータは、実行された分析に基づいて情報に基づいた意思決定を可能にしますが、同時にデジタル脅威にもつながります。さらに、電力網と電力事業の相互接続性により、伝送されるデータはサイバー侵害やサイバー攻撃に対して脆弱になります。これは最終的に電力事業の運営を混乱させ、機密データの漏洩につながる可能性があります。

- 例えば、世界経済フォーラムの2022年の報告書では、電力網の運用とエネルギー業界全体にわたるサイバーセキュリティ対策の必要性が強調されています。相互接続されたエネルギー供給の世界におけるサイバー攻撃事例の約66%において、攻撃者は特に企業を標的としていました。機密データを侵害することで顧客に損害を与える可能性があります。

したがって、市場動向分析では、サイバーセキュリティとデータプライバシーへの懸念がデジタル電力ユーティリティ市場の需要を抑制していることが示されています。

将来の機会:

マイクログリッドと分散型エネルギー資源(DER)の開発が新たな扉を開く

マイクログリッドは、メイングリッドへの依存度を低減するためにメイングリッドから分離されており、屋上ソーラーパネルやバッテリーストレージなどのDERを統合することで停電を検知します。マイクログリッドは、分散型の電力管理と発電方法を提供することで、エネルギー配電システムに革命をもたらします。これにより、マイクログリッドはDERを用いて負荷に電力を供給することで、主幹系統の停電時にも対応できるようになります。

- 2023年5月、シュナイダーエレクトリックは、オールインワンのマイクログリッドソリューションであるEcoStruxure Microgrid Flexを発表しました。マイクログリッドからのデータは、AI対応のAutoGrid VPPに取り込むことで、さらなる分析と最適化が可能です。

分析によると、分散型エネルギー資源とマイクログリッドによって実現される分散化は、デジタル電力ユーティリティ市場の機会を促進しています。

デジタル電力ユーティリティ市場セグメント分析:

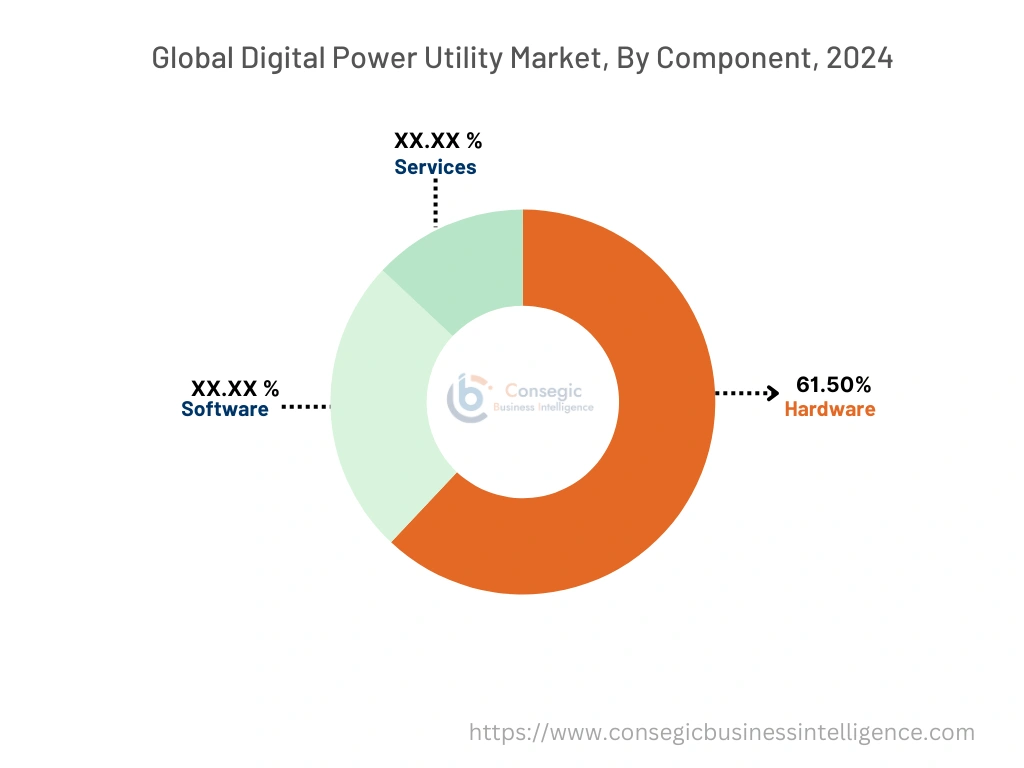

コンポーネント別:

コンポーネントに基づいて、市場はハードウェア、ソフトウェア、サービスの3つに分けられます。

コンポーネントのトレンド:

- ソフトウェアのメンテナンス、システムアップグレード、データセキュリティなどのデジタルユーティリティは、以下の方法で処理されます。マネージドサービス。

- 効率性を高め、運用リスクを軽減するために、資産の仮想ツインを作成し、予知保全とリアルタイムシミュレーションを実施します。

2024年のデジタル電力ユーティリティ市場シェアのうち、ハードウェア部門が61.50%を占め、最大の収益を占めました。

- デジタル電力ユーティリティインフラのハードウェアコンポーネントには、スマートメーター、センサー、変圧器などが含まれており、消費者データのシームレスな収集を実現します。

- 収集されたデータは、電力会社や都市計画担当者によって、スマートセンシングとデータ分析を実施し、環境計画の策定や自治体の統合運営に活用されます。

- 例えば、2023年2月には、日立は、次世代の「TXpert ハブ」を発表しました。変圧器のデジタルセンサーから収集されたデータを保存・分析します。

- したがって、消費者データの効率的な分析の必要性が、デジタル電力ユーティリティ市場におけるハードウェア部門の成長を牽引します。

ソフトウェア部門は、予測期間中に最も高いCAGRを記録すると予想されています。

- ソフトウェアコンポーネントは、電力運用の監視と最適化のためにハードウェアコンポーネントに統合されています。

- AI対応のソフトウェアコンポーネントは、停電や需要への対応の効率と効果を大幅に向上させます。

- また、グリッド運用に関する意思決定プロセスを大幅に簡素化し、十分な情報に基づいた意思決定を可能にします。

- 例えば、Schneider Electric Electric の「EcoStruxure」Grid Engineering Advisorは、ビジュアル パッケージと、ネットワークに関連付けられたデバイスのビジュアル表現で構成されています。これにより、ユーザーは情報に基づいた直感的な意思決定を効果的に行うことができます。

- 結論として、エネルギー最適化とデータ分析への関心の高まりが、デジタル電力ユーティリティ市場のトレンドにおいてソフトウェア部門を牽引しています。

アプリケーション別:

アプリケーションに基づいて市場はセグメント化されています。発電、送電、配電、小売へと移行します。

アプリケーションのトレンド:

- エネルギー効率と顧客中心主義への関心が高まるにつれ、マイクログリッドやピアツーピアのエネルギー取引といったイノベーションが注目を集めています。

- 顧客エンゲージメント・プラットフォームの進歩により、AI対応アプリケーションなどの技術の導入が進み、エネルギー効率の向上やユーザーのエネルギー消費量を監視するシステムが導入されています。

2024年のデジタル電力ユーティリティ市場全体において、配電部門が最大の収益シェアを占めました。

- エネルギーの配電には、リアルタイムデータ分析、自動スイッチなどの技術を活用し、エンドユーザーへのシームレスな供給が求められます。

- さらに、高度配電管理システム(ADMS)などのソフトウェアコンポーネントは、停電復旧プロセスとグリッドを自動化します。

- 例えば、Siemens Spectrum Power™ ADMSは、スマートな配電管理を活用し、再生可能エネルギー源を統合して持続可能なエネルギーシステムを構築します。

- したがって、自動配電システムへの需要の急増は、デジタル電力ユーティリティ市場の需要を牽引します。

送電部門は、予測期間中に最も高いCAGRを記録すると予想されています。

- デジタルユーティリティにおける送電とは、一次発電所から配電網への電力の輸送を伴います。

- 高電圧直流は、特に長距離輸送において、輸送プロセス中に発生する全体的な損失を最小限に抑えます。

- 例えば、525 kV HVDCケーブル技術は、効率的で信頼性の高い電力伝送の実現を目指してPrysmian Groupによって導入されました。

- 結論として、輸送中の損失を最小限に抑える送電部門が、デジタル電力ユーティリティ市場のトレンドを牽引します。

エンドユーザー別:

エンドユーザーに基づいて、市場は住宅用、商業用、および産業、公益事業、政府機関。

エンドユーザーの動向:

- AIベースの家庭用エネルギー管理システムは、電力使用量を削減し、ひいては電気料金の削減を図るために、ますます導入が進んでいます。

- AIを活用した予測ツールを統合したデジタル化されたエネルギー管理システムなどの先進技術は、スマートシティの構築に活用されています。

2024年には、公益事業セクターが最大の収益シェアを占めました。

- 電力運用のデジタル化によって、運用コストの削減、グリッド最適化の強化など、様々なメリットが得られるため、公益事業会社は徐々にデジタル化への関心を高めています。

- リアルタイム監視、データ収集、分析により、企業は手作業を削減し、これらの機能を活用して運用を改善できます。

- さらに、AIを活用した予測ツールにより、企業は適切な対策を講じることができます。コスト削減やプロセス効率の向上につながります。

- そのため、電力会社のデジタル化を含む近年のイノベーションは、このセクターの急速な発展を牽引しています。

商業・工業セクターは、予測期間中に最も高いCAGRを記録すると予想されています。

- 商業・工業セクターは、エネルギー消費の最適化とスマートエネルギーソリューションの導入に向けて動いています。

- IoTとクラウド技術により、産業界はリアルタイムソリューションへのアクセス、エネルギーの無駄の削減、運用コストの削減を実現できます。

- これらの革新的な技術とデバイスにより、商業ビルはエネルギーを効率的に貯蔵し、必要に応じて利用できるようになります。

- 例えば、AceOn Groupのエネルギー貯蔵システムは、消費者がオングリッドとオフグリッドの両方においてエネルギー目標を最適化することを可能にします。エネルギーが不足している状況や場所で使用できます。

- 結論として、セグメント別トレンドの分析から、エネルギー効率とコストの最小化の要件が商業および小売業界の成長を牽引していることがわかります。デジタル電力ユーティリティ市場における産業セクターの機会。

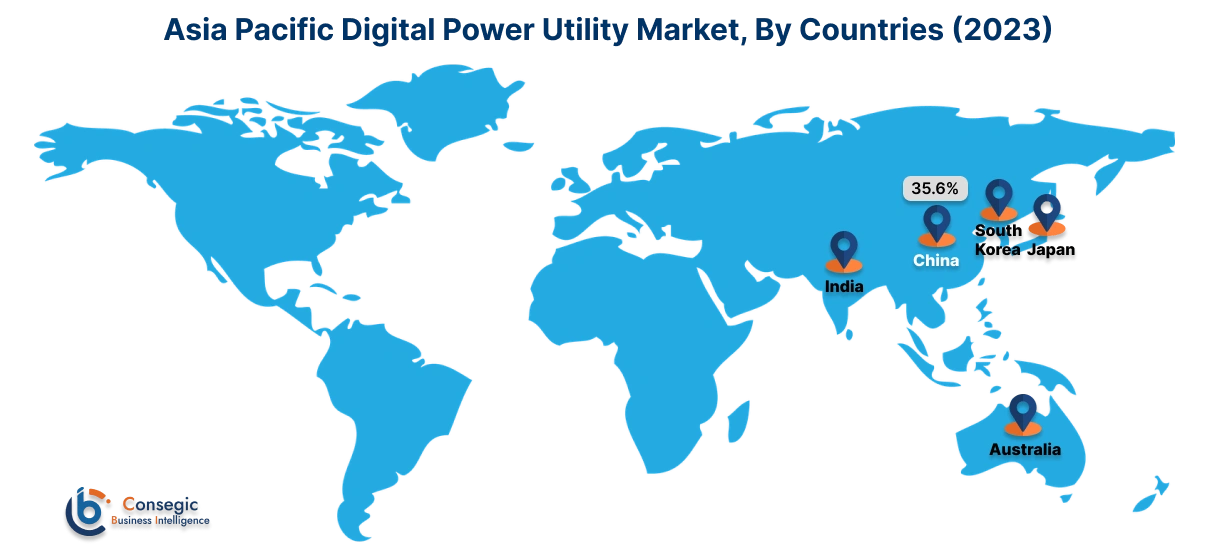

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

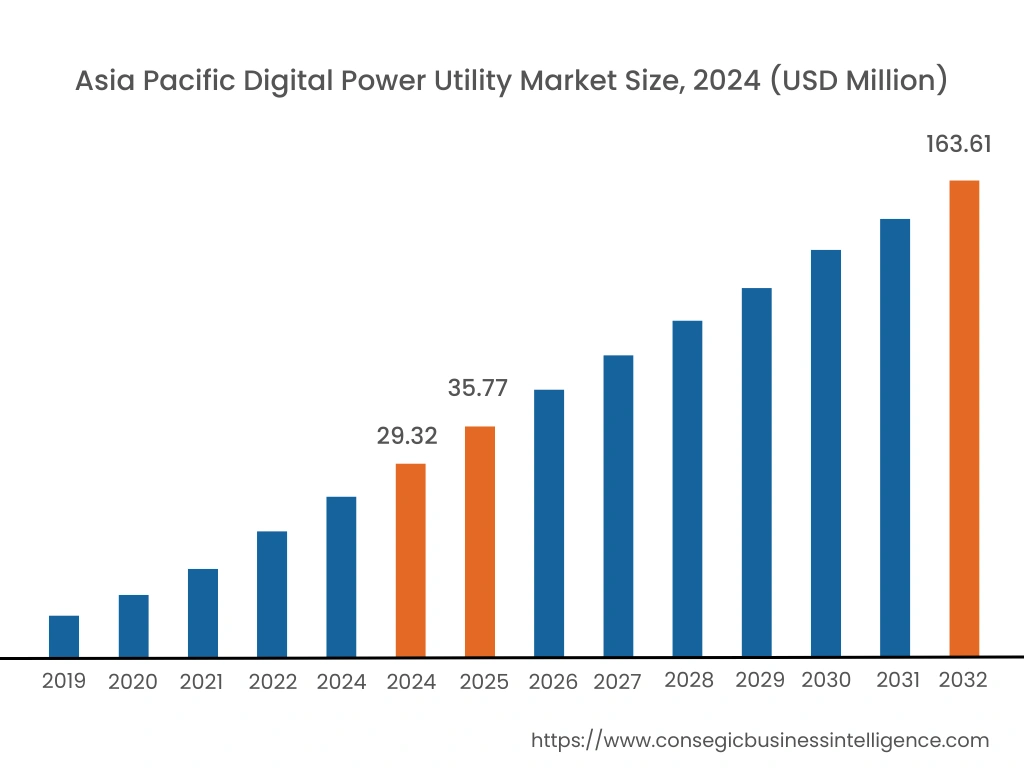

アジア太平洋地域は、2024年に293.2億米ドルと評価されました。さらに、2025年には357.7億米ドルに成長し、2032年には1,636.1億米ドルを超えると予測されています。このうち、中国は35.6%と最大の収益シェアを占めています。/p>

デジタル電力ユーティリティ市場分析によると、この地域の成長は、再生可能エネルギーへの関心の高まりと政府の政策実施によって牽引されています。さらに、インドや中国などの国々でグリーンエネルギーイニシアチブが導入されていることも、デジタル電力ユーティリティ市場の拡大をさらに加速させています。

- 例えば、「新型エネルギー貯蔵システム」の導入中国政府はNTESS(エネルギー貯蔵システム)の重要性をますます強調しています。これには、電気化学システム、圧縮空気エネルギー貯蔵、フライホイールシステム、スーパーキャパシタなど、エネルギー貯蔵を中心とした複数の方法が含まれます。

北米は、2024年の330.2億米ドルから2032年までに1,741.4億米ドルを超える規模に達すると推定されており、2025年には401億米ドルに成長すると予想されています。スマートメーター、センサー、グリッドの導入が進むにつれて、この地域のデジタル電力ユーティリティ市場の拡大が加速します。さらに、エネルギー効率と発電への投資の増加が成長をさらに加速させています。

- 米国エネルギー情報局(EIA)の報告書によると、電力会社には1億1,900万台の高度(スマート)メータリング・インフラ(AMI)が設置されました。

デジタル電力ユーティリティ市場分析によると、産業部門の成長と電力事業への投資の増加がヨーロッパの市場成長を加速させ、より多くの機会を生み出しています。さらに、送電網の整備も成長に寄与しています。

中東およびアフリカの地域動向アフリカとラテンアメリカでは、データ分析と人工知能を統合した分散型エネルギー源の進歩により、市場の潜在的な成長が期待されています。

主要プレーヤーと市場シェアに関する洞察:

デジタル電力ユーティリティ市場は、主要プレーヤーが国内外の市場にデジタル電力ユーティリティサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの展開において、複数の戦略を採用することで、世界のデジタル電力ユーティリティ市場で確固たる地位を維持しようとしています。デジタル電力業界の主要プレーヤーは以下のとおりです。

- Cisco Systems, Inc. (米国)

- General Electric Company (米国)

- Siemens (ドイツ)

- Capgemini Ltd (フランス)

- IBM Corporation (米国)

- ABB (スイス)

- シュナイダーエレクトリック(フランス)

- SAP SE(ドイツ)

- マイクロソフト・コーポレーション(米国)

- オラクル・コーポレーション(米国)

- イートン(米国)

最近の業界動向:

製品リリース:

- 2024年5月、「Oakmeter」と呼ばれる新しいスマートエネルギーメーターが発売されます。 Oakter社は、高度なメータリングインフラ、リアルタイムデータ分析、モノのインターネット(IoT)などの技術を統合したシステムを立ち上げました。

- 2024年2月、シーメンスはDERの可視性を高め、送電網運用者の計画、運用、保守フェーズを改善する自律型送電網管理システム「Gridscale X」を発表しました。

合併・買収:

- 2024年7月、Energy Computers Systems社はQEI Automation社に買収され、ポートフォリオの拡大に向け、高度配電管理システム(ADMS)ソフトウェアの導入を目指しました。

- 2023年4月、江蘇ライアン電機有限公司はEaton社に買収され、再生可能エネルギー分野への移行に向けたより優れたソリューションの提供を目指しました。

パートナーシップとコラボレーション:

- 2024年7月、VodafoneとSuezは、コスト効率が高くベンダーに依存しない高度メータリング・インフラストラクチャ(AMI)の提供を目指して提携しました。このパートナーシップでは、SUEZがWizeテクノロジーとNB-IoTを活用したAMIの革新に取り組み、Vodafoneがリアルタイムデータの収集と需要管理を行います。

- 2023年4月、AirtelはSecure Metersと提携し、130万台のNB-IoT対応スマートメーターを導入しました。

デジタル電力ユーティリティ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019~2032年 |

| 市場規模2032年 | 5,373億米ドル |

| CAGR (2025~2032年) | 23.5% |

| コンポーネント別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

デジタル電力ユーティリティ市場はどのくらいの規模ですか? +

デジタル電力ユーティリティ市場の規模は、2024年の995.4億米ドルから2032年には5,373億米ドルを超えると推定され、2025年には1,211.2億米ドルにまで拡大し、2025年から2032年にかけて23.50%のCAGRで成長すると予測されています。

デジタル電力ユーティリティ市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

デジタル電力ユーティリティ市場レポートには、コンポーネント、アプリケーション、エンドユーザー、および地域に関する具体的なセグメンテーションの詳細が含まれています。

市場の成長に最も急速に影響を与えると予想されるセグメントはどれですか? +

処理コンポーネントでは、電力運用におけるグリッド最適化とデータ分析の需要増加により、ソフトウェア部門が予測期間中に最も急速に成長するセグメントとなります。

デジタル電力ユーティリティ市場の主要プレーヤーは誰ですか? +

デジタル電力ユーティリティ市場の主要参加者は、シーメンス(ドイツ)、キャップジェミニ(フランス)、IBMコーポレーション(米国)、シスコシステムズ(米国)、ゼネラル・エレクトリック・カンパニー(米国)、SAP SE(ドイツ)、シュナイダーエレクトリック(フランス)、マイクロソフト(米国)、オラクル(米国)、イートン(米国)、ABB(スイス)である。