データセンター液体冷却市場の規模:

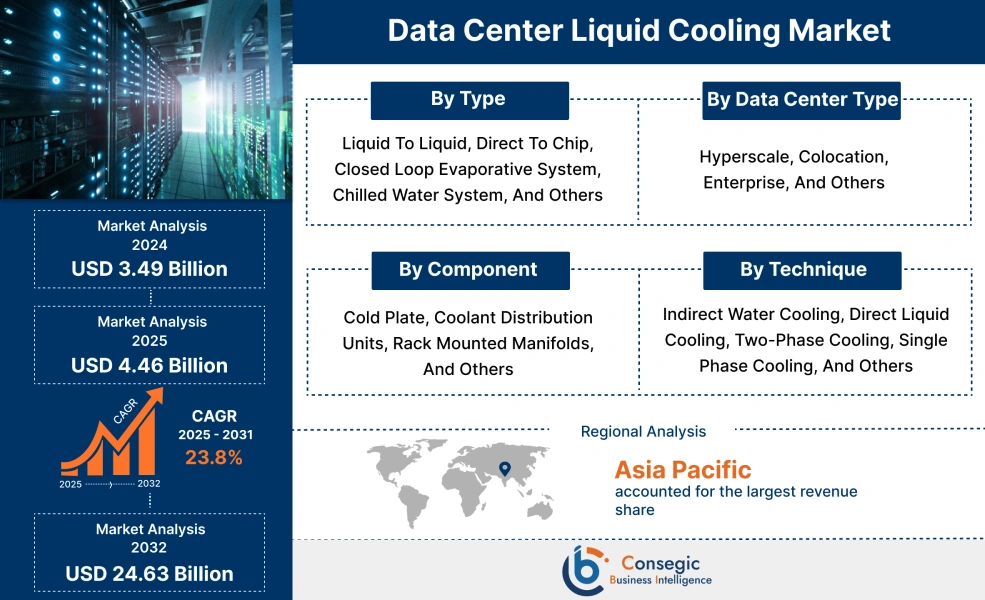

データセンター液体冷却市場の規模は、2024年の34億9,000万米ドルから2032年には246億3,000万米ドルを超えると推定されており、2025年には44億6,000万米ドルに拡大し、2025年から2032年にかけて23.8%のCAGRで成長すると予測されています。

データセンター液体冷却市場のスコープと概要:

データセンターにおける液体冷却とは、液体を利用して熱を吸収し、電子部品から熱を放散させる技術を指します。液体冷却技術の主な利点は、発熱部品と直接接触するため、熱輸送能力が高く、熱伝導性に優れていることです。また、液体冷却技術には、液相冷却、チップ直接冷却、浸漬冷却など、さまざまなタイプがあります。さらに、スマート冷却システム、予測冷却などの液体冷却システムの高度な技術が、世界のデータセンター液体冷却市場規模を押し上げています。

AIはデータセンター液体冷却市場をどのように変革しているのか?

AIの統合により、データセンター液体冷却市場は大きく変革しています。AIは、データセンターで使用される液体冷却システムの最適化において重要な役割を果たし、予測分析、動的調整、および強化された熱管理を容易にします。 AIを活用したソリューションは、センサーからのデータを分析することで熱負荷と冷却メカニズムを把握し、気流と冷却剤の流量をリアルタイムに調整することで過熱を防ぎ、エネルギー消費を最適化します。これにより、AI駆動型データセンターのパフォーマンス、信頼性、運用コストの向上につながります。その結果、上記の要因が今後数年間の市場成長を牽引すると予想されます。

データセンター液体冷却市場のダイナミクス - (DRO) :

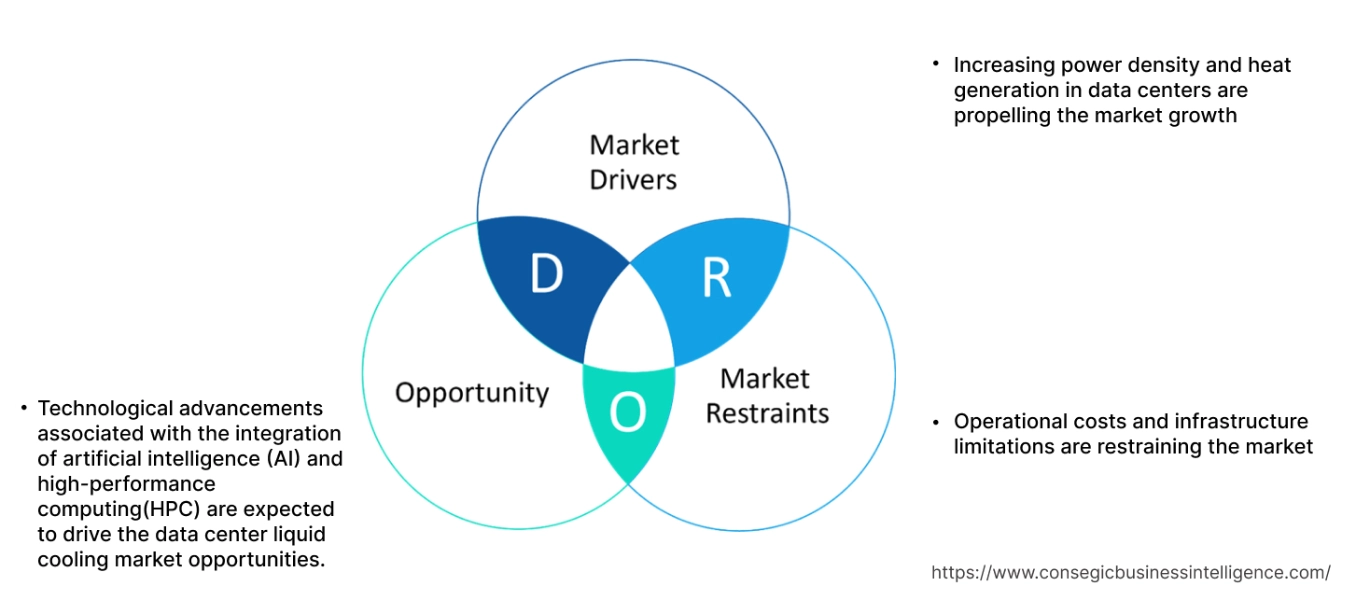

主な推進要因:

データセンターにおける電力密度と発熱量の増加が市場の成長を牽引

クラウドコンピューティング、人工知能、ブロックチェーンなどの利用拡大に伴い、グラフィックプロセッシングユニット(GPU)、テンソルプロセッシングユニット(TPU)などの高性能プロセッシングユニットが求められており、これらのユニットは大量の熱を発生します。さらに、データセンター内の高性能プロセッシングユニットによって発生する熱負荷に対処するため、重要なコンポーネントから熱を吸収・伝達するための液体冷却技術が求められています。そのため、データセンターでは、間接水冷、直接液体冷却、単相液体冷却などのさまざまな液体冷却技術を使用してエネルギー消費を最小限に抑え、持続可能性を確保しています。

- たとえば、2025年6月に、Vertiv Group Corporationは、CoolChip 70、100、および600 CDUの発売により、CoolChipファミリーの拡張を発表しました。さらに、Vertiv Coochip ファミリーの液体冷却ソリューションは、顧客の拡張に対応する高度な 熱管理のエンドツーエンド ポートフォリオにより、可視性、信頼性、および強化されたパフォーマンスを提供します。

このように、データセンターでの液体冷却ソリューションの採用が増加することで、データセンター液体冷却市場の拡大が促進されています。

主な制約:

運用コストとインフラストラクチャの制限が市場を抑制している

液冷システムは、コールドプレート、ヒートシンク、液浸冷却システムなどで構成されるため、従来の空気ベースのシステムよりも設置コストが高くなります。さらに、データセンターに液冷システムを実装するには、新しい配管の設置、ラックの改造など、既存のデータセンターインフラストラクチャの大幅な再設計が必要になります。

さらに、液冷システムは熟練した技術者による定期的なメンテナンスが必要であり、コストと時間がかかる場合があります。そのため、運用コストとインフラストラクチャの制限が、データセンターの液体冷却市場の規模の拡大を妨げています。

将来の機会:

人工知能(AI)と高性能コンピューティング(HPC)の統合に関連する技術の進歩が、データセンターの液体冷却市場の機会を促進すると予想されています。

チップへの直接冷却、液浸冷却、改良された熱交換器などの技術の進歩は、エネルギー効率を改善し、運用コストを削減することで、データセンターのパフォーマンスを強化します。さらに、AI を活用した冷却自動化は、AI に最適化されたスマート冷却、高度な冷却剤、ハイブリッド冷却モデルなど、データセンターにさまざまなメリットをもたらし、エネルギー使用量を削減し、システムの信頼性を高めます。

- たとえば、2025 年 6 月、Shell は、データセンターのパフォーマンスと効率を向上させ、HPC と AI の高まる需要に対応するために、直接液体冷却液を発売しました。

したがって、人工知能と高性能コンピューティングの統合に関連する技術の進歩の増加により、予測期間中にデータセンターの液体冷却市場の機会が拡大すると予測されています。

データセンター液体冷却市場のセグメント分析:

タイプ別:

タイプに基づいて、市場は液体対液体、直接チップ、閉ループ蒸発システム、冷水システム、その他に分類されます。

タイプの傾向:

- エネルギー効率の高い冷却技術の向上により、データセンターでは液体対液体冷却ソリューションの採用が拡大しています。

- クラウドコンピューティングとビッグデータ分析への依存度の高まりにより、データセンターでの直接チップ冷却システムの採用が拡大しており、これがデータセンター液体冷却市場を牽引しています。

液体対液体セグメントは、 2024年のデータセンター液体冷却市場全体のシェア。

- 液対液冷却システムは、液体冷媒を使用して、サーバーラック(通常は電子部品)から液体ベースの冷却ループの一部である集中熱交換器に熱を伝達します。

- さらに、液体冷却ループは一般的に重力補助サーモサイフォンであり、温度差によって駆動される浮力の原理を利用して熱伝達を循環させます。

- さらに、液体冷却システムは、ハイパースケール、エンタープライズ、コロケーションなど、さまざまなタイプのデータセンターで効率を向上させ、エネルギー消費を削減するために使用されています。

- 例えば、Icetopeの液体冷却装置はエネルギー消費を大幅に削減し、最大40%の削減を実現することで、ITソリューションの設計における柔軟性を高めます。

- したがって、データセンターにおける液体冷却ソリューションの進歩が市場の成長を牽引しています。

ダイレクト・ツー・チップセグメントは、予測期間中に大幅なCAGR成長を記録すると予想されています。

- ダイレクト・ツー・チップ冷却は、チップの発熱部品に直接液体冷却剤を循環させる熱管理技術です。

- さらに、ダイレクト・ツー・チップ冷却技術は、最新のサーバーやその他のハードウェアから発生する高熱を管理するために、データセンターで広く使用されています。

- さらに、この高度な冷却技術は、計算密度の向上、冷却効率の向上、パフォーマンスの向上など、いくつかの重要な利点を提供し、最適なパフォーマンスを保証します。

- 例えば、2024年7月、Microsoftは、新世代のデータセンター向けに最適化されたダイレクト・ツー・チップ液体冷却技術を展示することにより、データセンターコミュニティへの誓約を発表しました。

- したがって、データセンター向けのダイレクト・ツー・チップ冷却ソリューションに関する進歩の増加が、予測期間中に市場を牽引すると予測されています。

データセンターの種類別:

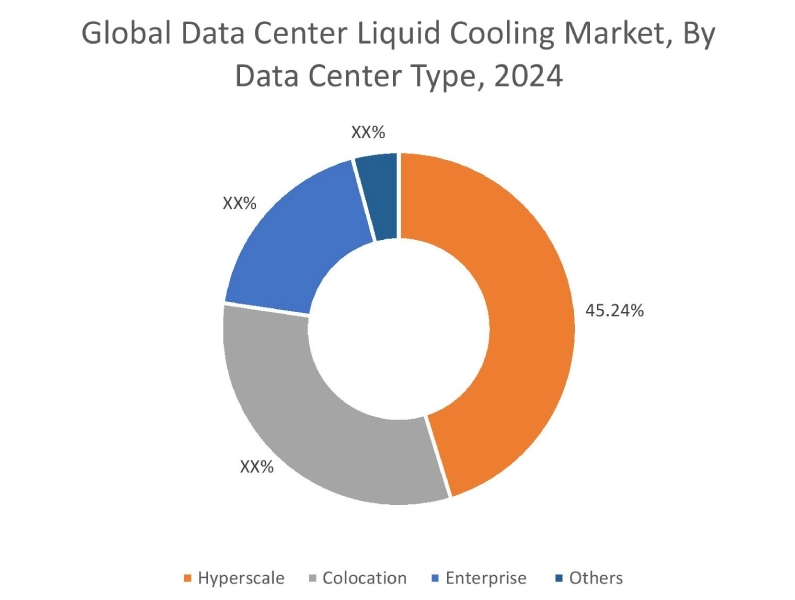

データセンターの種類に基づいて、市場はハイパースケール、コロケーション、エンタープライズ、その他に分類されます。

データセンターの種類の傾向:

- 優れた冷却機能により、ハイパースケール データセンターでの液体冷却装置の採用が増加傾向にあります。

- ノイズの低減、温度制御の改善、蒸発冷却などの機能が、データセンターの液体冷却市場の成長を牽引しています。

ハイパースケール セグメントは、2024 年の市場シェア全体で 45.24% という最大の収益シェアを占め、予測期間中に最も速い CAGR 成長を記録すると予想されます。

- ハイパースケール データ センターは、従来のデータ センターよりも大幅に規模が大きく、極めて高いスケーラビリティを実現するように設計されています。

- さらに、ハイパースケール データ センターの液体冷却システムは、高密度ハードウェアからの熱を管理するために、水または特殊な低影響流体を再利用します。

- また、液体冷却ソリューションでは、ファンやヒート シンクが不要になることが多いため、メンテナンスの必要性が減り、全体的な運用コストとメンテナンス コストが削減されます。

- たとえば、2025 年 3 月、米国を拠点とするクラウド プロバイダーである Crusoe は、アルバインのデータ センター キャンパスを拡張しました。さらに、このハイパースケール データ センターは、水蒸発ゼロの冷却システムによるチップへの直接液体冷却を特徴としています。

- したがって、ハイパースケール データ センターでの液体冷却ソリューションの採用の増加が、データ センター液体冷却市場の成長を促進しています。

コンポーネント別:

コンポーネントに基づいて、市場はコールド プレート、冷媒分配ユニット、ラック マウント マニホールドなどに細分化されています。

コンポーネントのトレンド:

- データセンターでは、プッシュシステム性能の向上により、冷却剤分配ユニットの利用が拡大しており、これが市場を牽引しています。

- 集中管理が強化されたラックマウント型マニホールドの採用増加が、データセンターの液体冷却市場の動向を牽引しています。

2024年、データセンター液体冷却市場全体において、冷却剤分配ユニットセグメントが最大の収益を占めました。

- 冷却剤分配ユニットは、さまざまなハードウェアコンポーネントへの冷却剤の分配を管理するために使用される液体冷却システムの中心的なコンポーネントです。

- データセンターでは、冷却剤分配ユニットは液体冷却剤の分配を調整することで動作温度を維持します。

- さらに、冷却剤分配ユニットは、データセンターの高密度アプリケーションのシステム全体の効率を高めるために、幅広い冷却能力を提供します。

- さらに、冷却剤分配ユニットは、パラメータを調整することでシステムの圧力、流量、温度を監視します。

- したがって、分析によると、データセンターで使用される冷却剤分配ユニットに関する進歩の高まりが業界を牽引しています。

ラックマウントマニホールドセグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- ラックマウントマニホールドは、液体冷却システムの主要コンポーネントであり、サーバーのコールドプレートループと冷却および分配ユニット間の分配器として機能します。

- さらに、データセンターでは、ラックマウントマニホールドには、接続および切断時の液体のこぼれや空気の混入を最小限に抑えるために設計された、ドライディスコネクトとドリップフリークイックカップリングの組み合わせが含まれていることがよくあります。

- たとえば、COOLIT Systemsは、ラックの前面と背面での手動接続に最適化されたステンレス鋼製のラックおよびシャーシマニホールドを提供しています。

- したがって、分析によると、データセンターにおけるラックマウントマニホールドの採用の増加が、

技術別:

技術に基づいて、市場は間接水冷、直接液体冷却、二相冷却、単相冷却、その他に分類されます。

技術のトレンド:

- サーバー密度の向上のためにデータセンターで単相冷却システムの使用が増えていることが、データセンター液体冷却市場のトレンドを牽引しています。

- 高い放熱性と低い冷却エネルギー消費などの特徴が、データセンターでの直接液体冷却の利用を促進しています。

単相冷却セグメントは、2024年にデータセンター液体冷却市場全体で最大の収益シェアを占めました。

- 単相冷却(浸漬冷却とも呼ばれます)は、誘電液体を使用して、電子部品を

- さらに、単相冷却システムは二酸化炭素排出量の削減に貢献し、ネットゼロ排出に向けた現実的なソリューションとなります。

- 例えば、英国に拠点を置くクラウドプロバイダーであるPeaSoupは、CPUとGPUを集中的に使用するコンピュータ環境向けに単相冷却ソリューションを提供しています。

- したがって、データセンターの液体冷却市場分析によると、データセンターにおける単相冷却の採用の増加が市場を牽引しています。

直接液体冷却セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。

- 直接液体冷却(ダイレクト・ツー・チップ冷却とも呼ばれる)は、液体冷媒をチップの表面に直接塗布することで電子部品を冷却する方法です。

- さらに、直接液体冷却システムでは、銅などの高伝導性材料で作られた平らな長方形の部品が、CPU、GPUなどの発熱部品に直接取り付けられます。

- たとえば、Gigabyte は、さまざまなタイプのデータセンターの高密度コンピュータ向けに設計された直接液体冷却システムを提供しています。

- したがって、データセンターでの直接液体冷却システムの採用の増加は、予測期間中に市場を押し上げると予測されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカです。

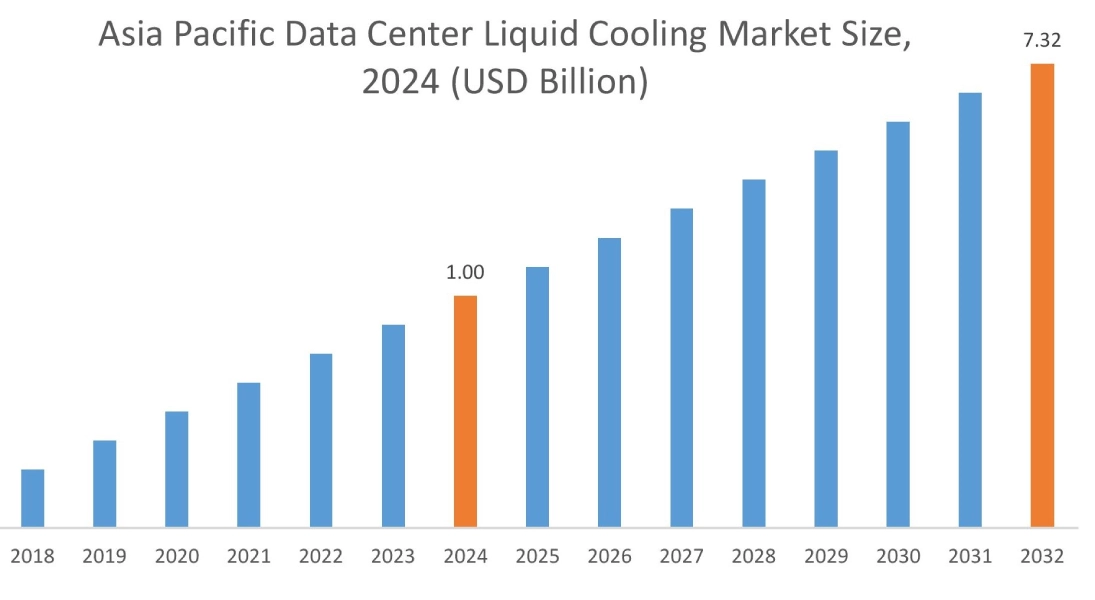

アジア太平洋地域は、2024年に10億米ドルと評価されました。さらに、2025年には12億8,000万米ドルに成長し、2032年までに73億2,000万米ドルを超えると予測されています。このうち、中国は34.92%で最大の収益シェアを占めています。データセンターの液体冷却市場分析によると、アジア太平洋地域でのデータセンターの液体冷却の採用は、主に高密度コンピューティングとAIアプリケーションの需要の高まりと、デジタルトランスフォーメーションの急速な進展によって推進されています。さらに、スペース効率の高い冷却設計により、ハイパースケールデータセンターでの冷却剤分配ユニットの採用が増えていることから、データセンターの液体冷却市場の拡大がさらに加速しています。

- たとえば、インドに拠点を置く Rittal Pvt Ltd 社は、内蔵コンポーネントの効率的な冷却を確保するために、データセンター向けの液体冷却ユニットを提供しています。さらに、液体冷却ユニットは熱交換器で構成されており、サーバーラックから熱を放散するために使用されます。

北米は、2024年の12億5,000万米ドルから2032年までに87億7,000万米ドルを超えると推定されており、2025年には15億9,000万米ドルまで成長すると予想されています。北米では、拡張性、集中的な熱管理、運用コストの削減、持続可能性など、さまざまな要因により、チップへの直接液体冷却や単相冷却などの技術の進歩によって、データセンターの液体冷却の採用が進んでいます。さらに、ハイパースケールおよびコロケーションデータセンターにおけるデータセンター液冷の採用増加も、データセンター液冷市場の需要に貢献しています。

- たとえば、2024年6月に、Amazonは、AIとクラウドコンピューティングテクノロジーを促進するためのデータセンターインフラストラクチャを拡張するために、ノースカロライナに100億米ドルを投資する計画を発表しました。

さらに、地域分析では、クラウドコンピューティングの採用増加によるデータセンターの開発の増加と、エンタープライズおよびコロケーションデータセンターでの液冷ソリューションの採用増加が、ヨーロッパにおけるデータセンター液冷市場の需要を促進していることが示されています。さらに、市場分析によると、データセンターインフラストラクチャへの投資の増加、ITインフラストラクチャの電力密度を向上させる必要性の高まり、エネルギー消費の最小化と運用コストの削減への強い重点などの要因により、ラテンアメリカ、中東、アフリカ地域の市場需要が相当な割合で成長すると予想されています。

主要プレーヤーと市場シェアの洞察:

データセンターの液体冷却市場は、主要プレーヤーが国内外の市場にソリューションを提供しており、競争が激しいです。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーローンチにおいていくつかの戦略を採用し、データセンターの液体冷却業界で強力な地位を維持しています。データセンター液体冷却業界の主要企業は次のとおりです。

- Vertiv Group Corporation (米国)

- Schneider Electric (フランス)

- Asperitas (オランダ)

- Asetek Inc. (デンマーク)

- Rittal Pvt Ltd (インド)

- COOLIT Systems (カナダ)

- Green Revolution Cooling(米国)

- Icetope(英国)

- Submer(スペイン)

- Liquidstack(米国)

最近の業界動向:

製品の発売:

- 2025年6月、Vertivはヨーロッパ、中東、アフリカ地域で3つの新しい液体冷却分配ユニットを発売しました。さらに、Vertiv Coolchip CDU 70 は、データセンター向けの迅速でコスト効率の高い液体冷却ソリューションを実現する、インローの液体から空気への冷却剤分配ユニットです。

データセンター液体冷却市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019~2032 年 |

| 2032 年の市場規模 | 246.3 億米ドル |

| CAGR (2025-2032) | 23.8% |

| タイプ別 |

|

| データセンタータイプ別 |

|

| コンポーネント別 |

|

| 技術別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他のヨーロッパ |

| アジア太平洋 | 中国 韓国 日本 インド オーストラリア ASEAN その他のアジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他の中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ諸国の残り |

| レポートの対象範囲 |

|