パッシブ光LAN(POL)市場の概要:

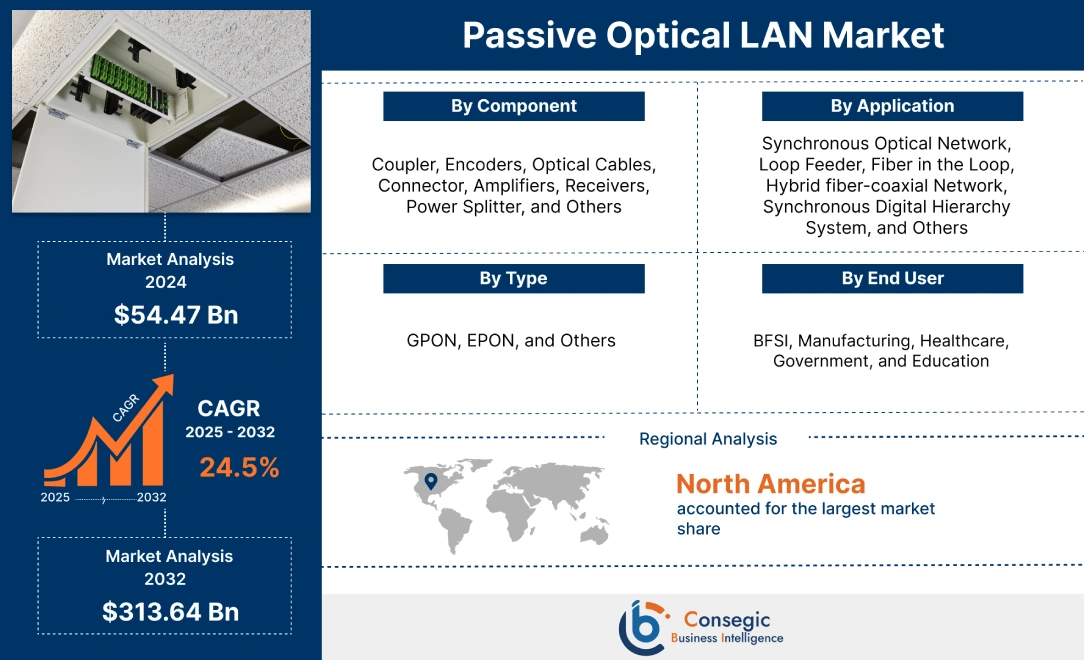

パッシブ光LAN(POL)市場は、2024年の544.7億米ドルから2032年には3,136.4億米ドルを超える規模に達すると予測されており、2025年から2032年にかけて年平均成長率(CAGR)24.5%で成長します。

パッシブ光LAN(POL)市場の定義と概要:

パッシブ光LAN(POLAN)は、スイッチなどの能動的な電子部品を必要としない光ファイバーベースのネットワーク技術です。パッシブ光LANは、光ファイバーケーブルを使用してデータと電力の両方を伝送することで、エンドユーザーに高速データ、音声、およびビデオサービスを提供します。さらに、POLANは帯域幅の拡大、伝送距離の延長、拡張性、消費電力の削減、セキュリティの強化も実現します。さらに、パッシブ光LANは、大規模企業ネットワークや集合住宅における高速データ伝送において、効率的で費用対効果の高いソリューションとして機能します。

パッシブ光LAN(POL)市場インサイト:

パッシブ光LAN(POL)市場ダイナミクス - (DRO) :

主な推進要因:

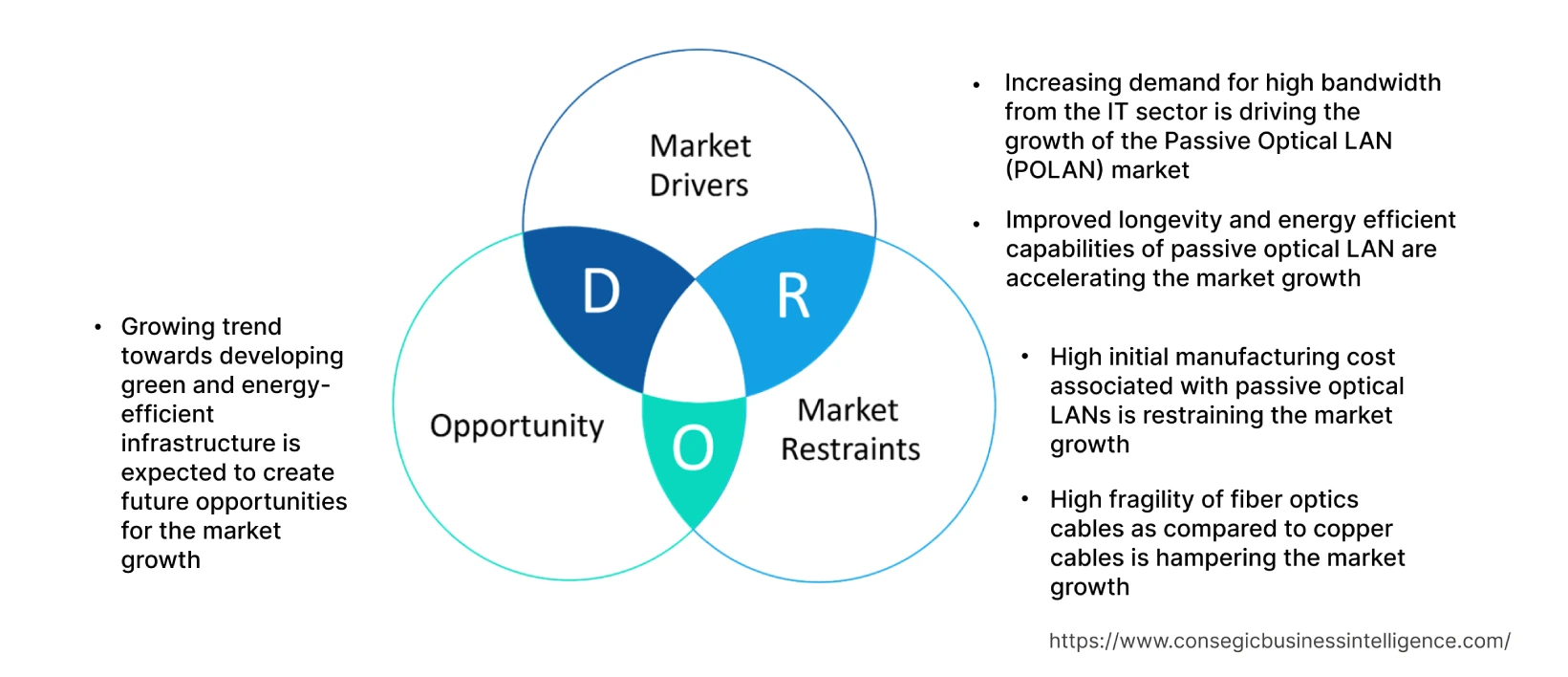

ITセクターにおける高帯域幅の需要増加が、パッシブ光LAN (POLAN) 市場の成長を牽引

ITセクターには、企業、データセンター、クラウドサービスプロバイダーなど、堅牢で信頼性の高いネットワークに大きく依存する幅広いビジネスが含まれます。業務を支える高速ネットワーク。さらに、データセンターは膨大な量のデータを保存、処理、配信するための中央リポジトリとして機能します。データセンター内のデータトラフィックを処理するには、超高速で信頼性の高いネットワーク接続が必要です。POLANの光ファイバーインフラストラクチャは、サーバー、ストレージシステム、ネットワーク機器間の高速接続をサポートするために必要な帯域幅を提供し、効率的なデータ転送と遅延の低減を実現します。

さらに、クラウドサービスプロバイダーは、インフラストラクチャ・アズ・ア・サービス(IaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、ソフトウェア・アズ・ア・サービス(SaaS)など、幅広いサービスを提供しています。これらのサービスでは、クラウドリソースへのシームレスなアクセスを確保するために、高速かつ低遅延の接続が求められます。POLANの光ファイバー技術は、ユーザーとクラウドプラットフォーム間の高速データ転送をサポートするために必要な帯域幅とパフォーマンスを提供します。その結果、データセンターやクラウドサービスプロバイダーから、必須の帯域幅を提供するパッシブ光LANの需要が高まり、市場の成長を牽引しています。例えば、2020年11月には、Tellabs Access LLCとTyto Athene LLCが提携し、データセンターに不可欠な帯域幅、ストレージ、そして効率的な通信を提供する光LANネットワークであるACUITY LANソリューションを発表しました。この光ソリューションは、効率的なデータ転送に不可欠な帯域幅を提供するように設計されており、市場の成長を牽引する上で大きく貢献しています。

パッシブ光LANの長寿命化とエネルギー効率の向上が市場の成長を加速

光ファイバーケーブルは長寿命と信頼性に優れているため、銅線と比較して交換・保守コストを削減できます。さらに、パッシブ光LANでは、電力伝送が同じ光ファイバーケーブルで行われるため、別途電源ケーブルを配線する必要がなく、全体的なインフラコストを削減できます。さらに、POLANは電力を光回線終端装置(OLT)に集中させ、光ネットワーク終端装置(ONT)を含むエンドポイントに配電するため、エネルギー効率に優れています。効率的な電力分配はネットワークスイッチの必要性を排除し、エネルギー消費を削減するため、市場の成長に大きく貢献します。その結果、POLANのパッシブな性質を活用することで、企業は大幅なエネルギー節約を実現し、配電ネットワークにおけるアクティブな電子部品の必要性を排除することができます。例えば、2022年7月には、ノキアとオレンジ・フランスがフランスの20以上の拠点にパッシブ光LANソリューションを導入しました。高度な光LANネットワークは、キャンパスやビル内の接続において、低消費電力と長寿命のソリューションをユーザーに提供するために導入されており、市場の成長を著しく促進しています。

主な制約:

パッシブ光LANに関連する初期製造コストの高さが市場の成長を抑制している

パッシブ光LANの製造コストは高額であり、特にリソースが限られている中小企業(SME)では、パッシブ光LANの導入が制限されています。パッシブ光LANに搭載される光ファイバーケーブル、光スプリッター、OLT、ONTなどの高価なコンポーネントは、追加の初期コストにつながります。さらに、ネットワークの計画、設計、エンジニアリング、プロジェクト管理に関連する費用も追加の初期コストに寄与し、パッシブ光LANの導入をさらに制限しています。追加の初期費用がかかるため、ユーザーは従来の銅線ケーブルを選択せざるを得なくなり、POLANの導入が制限され、世界のパッシブ光LAN市場の成長が阻害されています。

銅線ケーブルに比べて光ファイバーケーブルは脆弱であるため、市場の成長を阻害しています。

光ファイバーケーブルは、曲げ、ねじれ、過度の張力、そして湿気、温度、化学物質などの環境要因に敏感であるため、損傷を防ぐために慎重な取り扱いと設置が必要です。光ファイバーの設置と取り扱いには専門知識とスキルが必要であり、これが人件費をさらに増加させます。さらに、光ファイバーケーブルは、偶発的な切断、建設作業、機器の故障などの要因によって損傷を受けやすいです。光ファイバーの脆弱さは、修理時のダウンタイムの延長とメンテナンスコストの増加につながり、ネットワークの運用効率と信頼性に悪影響を及ぼします。その結果、光ファイバーケーブルの非常に脆弱な性質が、世界のパッシブ光LAN市場の成長を阻害する主な要因となっています。

将来の機会:

環境に優しくエネルギー効率の高いインフラ開発へのトレンドの高まりは、市場の成長を促進する将来の機会を生み出すと予想されます。

パッシブ光LANはエネルギー効率に優れ、銅ケーブルと比較して消費電力と発熱を抑えます。銅製のケーブルは環境に有害な影響を与えますが、光ファイバーケーブルはプラスチック被覆が60%少なく、より環境に優しいです。さらに、パッシブ光LANは消費電力を約30~50%削減するため、組織の温室効果ガス排出量と環境への影響の削減に貢献します。例えば、米国エネルギー省サンディア国立研究所は、Tellabの光LANネットワークを活用することで、消費電力を約65%削減しました。その結果、パッシブ光LANネットワークがエネルギー効率が高く環境に優しいインフラを提供できることが、市場の成長機会を生み出すと期待されています。

パッシブ光LAN(POL)市場レポートの考察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 3,136.4億米ドル |

| CAGR (2025~2032年) | 24.5% |

| コンポーネント別 | カプラ、エンコーダ、光ケーブル、コネクタ、アンプ、レシーバ、パワースプリッタ、その他 |

| タイプ別 | GPON、EPON、その他 |

| アプリケーション別 | 同期光ネットワーク、ループフィーダ、ファイバー・イン・ザ・ループ、ハイブリッド光ファイバー同軸ネットワーク、同期デジタルハイアラーキシステム、その他 |

| エンドユーザー別 | BFSI、製造、ヘルスケア政府、教育機関 |

| 地域別 | 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ |

| 主要プレーヤー | ZTE Corporation、TP-Link Corporation Limited.、Telefonaktiebolaget LM Ericsson、Nokia Corporation、Infinera Corporation、Huawei Investment &ホールディング株式会社、シスコシステムズ株式会社、シエナ株式会社、カリックス株式会社、アドトラン株式会社 |

パッシブ光LAN(POL)市場セグメント分析:

コンポーネント別:

コンポーネントセグメントは、カプラ、エンコーダ、光ケーブル、コネクタに分類されます。増幅器、受信機、電力分配器など。光ケーブルは、従来の銅ケーブルに比べて帯域幅容量が高いため、2024年に最大の市場シェアを占めました。光ケーブルは、信号損失を経験することなく長距離にわたって大量のデータを伝送するため、セグメントの成長促進に貢献しています。さらに、光ケーブルは銅ケーブルのように電磁干渉(EMI)や無線周波数干渉(RFI)の影響を受けません。光ケーブルは電磁信号を放射せず、外部の電磁場の影響を受けないため、信頼性の高いデータ伝送を保証し、信号損失のリスクを軽減します。さらに、ケーブルは二酸化炭素排出量の削減に役立ち、接続を強化するための倉庫規模のコンピューティングでますます採用されています。たとえば、2022年10月、Sterlite Technologies Limitedは、インドの光接続環境を改善するために、マルチコアファイバーとケーブルを発売しました。高度な光ファイバーは、ケーブルの表面積とプラスチックをそれぞれ75%と10%削減することで、二酸化炭素排出量の削減に役立ちます。光ファイバーは効率的な量子通信もサポートしており、光ファイバーセグメントの成長を牽引する上で大きく貢献しています。

パワースプリッターは、予測期間中、パッシブ光LAN(POLAN)において最も高いCAGRを達成すると予測されています。パワースプリッターは、複数のエンドポイントと受信機への光信号の分配を可能にするPOLANネットワークに不可欠なコンポーネントです。さらに、パワースプリッターは、増加するエンドポイント数に対応するための拡張性と柔軟性を提供するため、POLAN展開において不可欠なコンポーネントとなっています。さらに、帯域幅を向上させるためのFTTH(Fiber to the Home)ネットワークの導入増加も、パワースプリッターセグメントの成長を牽引しています。パワースプリッターは、複数の家庭やユニット間で光信号を共有できるようにするために、FTTH展開において不可欠です。その結果、住宅地域における高速インターネットアクセスと高度なサービスへの需要の高まりが、POLAN市場におけるパワースプリッターの成長を促進すると予想されます。

タイプ別:

タイプセグメントは、GPON、EPON、その他に分類されます。ギガビットパッシブ光ネットワーク(GPON)タイプは、最大2.5Gbpsのダウンストリーム帯域幅と最大1.25Gbpsのアップストリーム帯域幅を提供する高速データ伝送能力を備えているため、2024年には最大の市場シェアを占めました。この高帯域幅は、ビデオストリーミング、クラウドコンピューティング、IoTアプリケーションなど、現代のネットワークの増大するデータ需要に対応するのに適しています。さらに、GPONはより高い帯域幅と高速アップロード速度、優れたゲームパフォーマンスも提供しており、ギガビットパッシブ光ネットワークセグメントの成長をさらに促進します。例えば、Vianet Communication Ltd.は2023年3月、10ギガビット対称型パッシブ光ネットワーク(PON)を搭載し、最大アップロード速度1.2Gbps、ダウンロード速度2.4Gbpsの2Gbps XGS-PONを発表しました。この高度な技術により、シームレスなストリーミング、優れたゲームパフォーマンス、そしてより高速なダウンロード/アップロード速度が実現し、市場の成長を著しく促進します。

イーサネット・パッシブ光ネットワーク(EPON)は、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想されています。市場の成長は、EPONが対称的な帯域幅を提供し、上りと下りの速度が同等であることに支えられています。この対称性は、ビデオ会議、クラウドサービス、リアルタイムデータ共有など、対称的なデータ転送を必要とするアプリケーションに特に有利です。さらに、EPONはイーサネットプロトコルと統合されているため、光ネットワーク上でイーサネットベースのサービスをシームレスに提供できます。この統合により、サービスプロバイダーは既存のイーサネットインフラを活用し、インターネットアクセス、VoIP(Voice over IP)、エンタープライズ接続など、幅広いイーサネットサービスを提供できるようになります。結論として、双方向高速接続の需要増加を含む前述の要因は、予測期間中のEPONセグメントの成長を促進する要因となっています。

アプリケーション別:

アプリケーションセグメントは、同期光ネットワーク、ループフィーダー、ファイバー・イン・ザ・ループ、ハイブリッド光ファイバー同軸ネットワーク、同期デジタルハイアラーキシステムなどに分類されます。ハイブリッド光ファイバー同軸(HFC)ネットワークは、接続加入者数の増加に伴い帯域幅容量が制限されるため、2024年には最大の市場シェアを占めました。パッシブ光LANにより、ネットワーク事業者はサービスエリアをより小さなクラスターに分割するノード分割を実行できます。光ファイバーケーブルは小規模なクラスターまで延長され、利用可能な帯域幅を拡大し、同軸ケーブルが長くなる際の信号損失を低減します。さらに、パッシブ光LANは、光ファイバーケーブルを使用することで大容量・高速伝送を実現し、HFCネットワークに効率的で信頼性の高いバックホール接続を提供します。さらに、この地域には、市場ポートフォリオの拡大に向けて常に革新と戦略的意思決定を行っている主要プレーヤーが存在することも、ハイブリッド光同軸ケーブルセグメントの成長を牽引する上で大きく貢献しています。例えば、2023年1月、Orange BelgiumとTelenetは、商用卸売契約を15年間延長する契約を締結しました。これにより、ユーザーはハイブリッド光同軸ネットワークと光ファイバー・トゥ・ザ・ホーム(FTTH)を利用できるようになります。この契約の目的は、ユーザーの利便性向上と、ベルギーの通信市場におけるポートフォリオの拡大です。

同期光ネットワーク(SONET)は、予測期間中、パッシブ光LAN市場で最も高いCAGRを記録すると予測されています。 SONETは主に長距離伝送とバックボーン接続に利用され、パッシブ光LANはオフィススペース、データセンター、研究施設などの企業内のエンドポイントへの高帯域幅接続の配線に使用されます。さらに、SONETネットワークは長距離伝送に光ファイバーケーブルを使用し、パッシブ光LANは高層ビルやキャンパスなどの局所的なエリア内で光ファイバー接続を配線するために採用されています。この配線により、個々のエンドポイントへの効率的で信頼性の高い光ファイバーベースの接続が可能になり、同期光ネットワークセグメントの成長促進に大きく貢献しています。

エンドユーザー別:

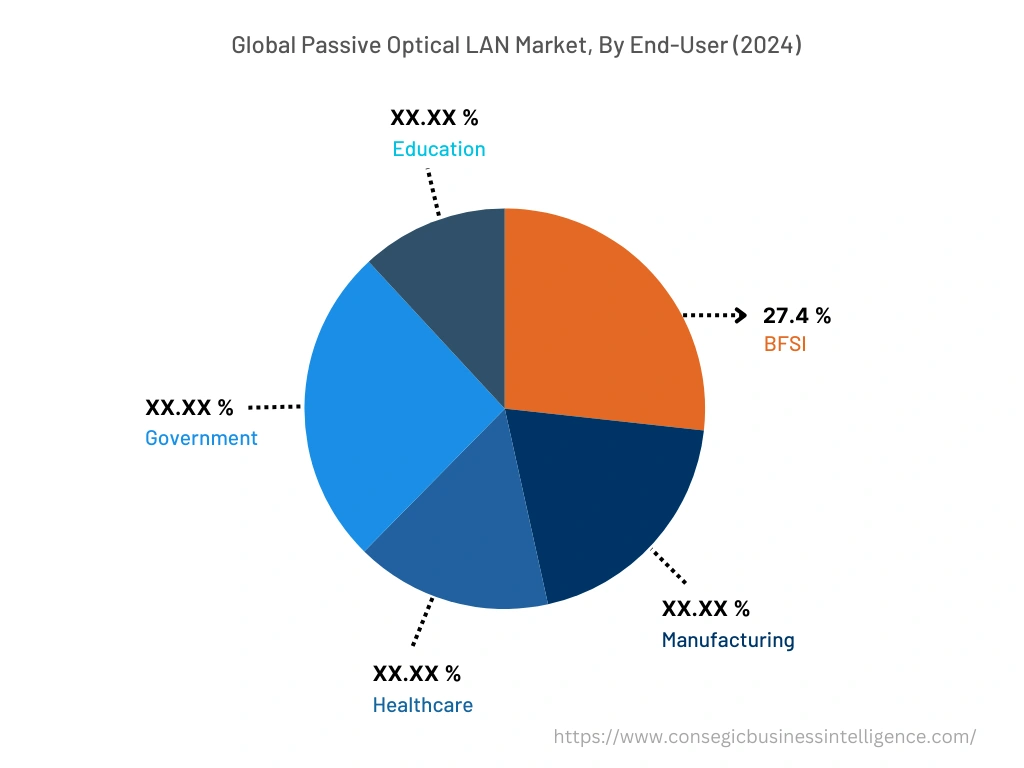

エンドユーザーセグメントは、BFSI、製造業、医療、政府機関、教育機関に分類されます。BFSIは、金融取引、顧客情報、企業秘密などの機密性の高いデータを取り扱うため、2024年には27.4%という最大の市場シェアを占めました。パッシブ光LANは、ファイバー暗号化、物理層セキュリティ、集中管理といった強化されたセキュリティ機能を提供し、顧客データの漏洩を防止します。さらに、BFSIセクターは大量のデータを生成・処理するため、高速で信頼性の高いネットワーク接続が求められます。POLANの光ファイバーインフラは、より広い帯域幅を提供し、シームレスなデータ伝送を可能にし、リアルタイム取引、分析、金融取引といった帯域幅を大量に消費するアプリケーションをサポートします。例えば、ファーウェイは2023年6月、金融業界の金融通信ネットワークをアップグレードするためのF5GインテリジェントOptiXネットワークソリューションを発表しました。この光ソリューションは、ストレージ光接続調整やケーブル間干渉検出といった高度な技術を用いてデータ伝送におけるリスクを排除することで、高いトランザクション信頼性を確保し、市場の成長促進に大きく貢献します。

予測期間中、政府部門はパッシブ光LAN市場において最も高いCAGRを記録すると予測されています。世界中の政府は、スマートシティ構想や政府機関の接続性向上など、インフラとサービスの近代化に向けたデジタルトランスフォーメーションへの投資を進めています。パッシブ光LANは、高速かつ信頼性の高い接続を提供する能力により、デジタルトランスフォーメーションの取り組みにおいて重要な役割を果たします。さらに、政府は、市民記録や財務情報から公共安全データや行政記録に至るまで、膨大な量のデジタルデータを生成・処理しています。デジタル記録の増加に伴い、効率的なデータ転送のためにより高い帯域幅の必要性が高まっています。 POLANの高速機能と拡張性は、政府ネットワーク内で増加するデータトラフィックを管理するための魅力的なソリューションとなり、政府部門の成長促進に貢献します。

地域別:

地域セグメント北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

北米は、確立されたIT産業と様々な分野における高度なデジタル化により、2024年には最大の市場シェアを占めました。デジタル化の進展は、従来の銅線ベースのLANに比べて、より高い帯域幅、拡張性、そしてセキュリティを提供するパッシブ光LANソリューションの採用に有利な環境を作り出しています。さらに、北米には、金融、医療、製造、政府など、さまざまな分野にわたる多数の大企業が存在します。これらの組織は、高い帯域幅、厳格なセキュリティニーズ、そして業務効率の向上に重点を置いています。パッシブ光LANは、より高速なデータ伝送、向上したネットワークパフォーマンス、そして堅牢なセキュリティ機能を提供することで、これらの要件を満たすのに最適です。さらに、合併や買収を通じて戦略的決定を常に適用しているこの地域の主要企業の存在も、市場の成長に貢献しています。例えば、2020年8月、Vecima NetworksはNokiaからEPONまたはDPoEポートフォリオとDOCSIS分散アクセスアーキテクチャの買収を完了しました。しかしながら、両社は今後もビジネス関係を維持し、ユーザーに効果的なコミュニケーションのための先進技術を提供することで、この地域の市場成長を著しく促進していくと予想しています。

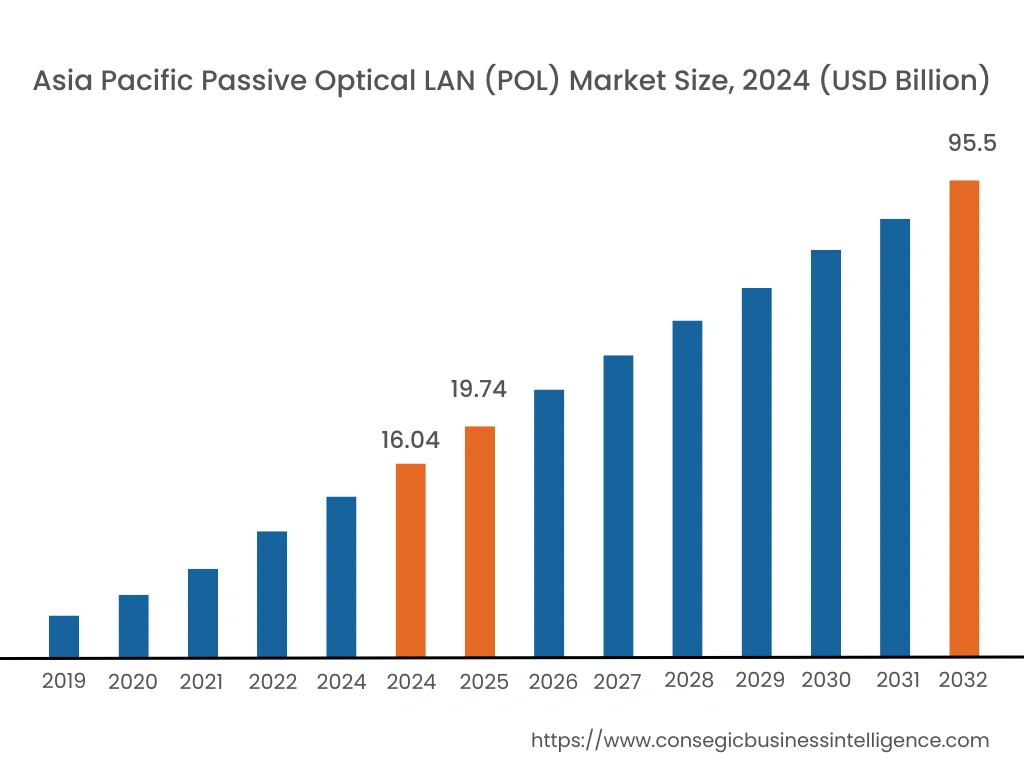

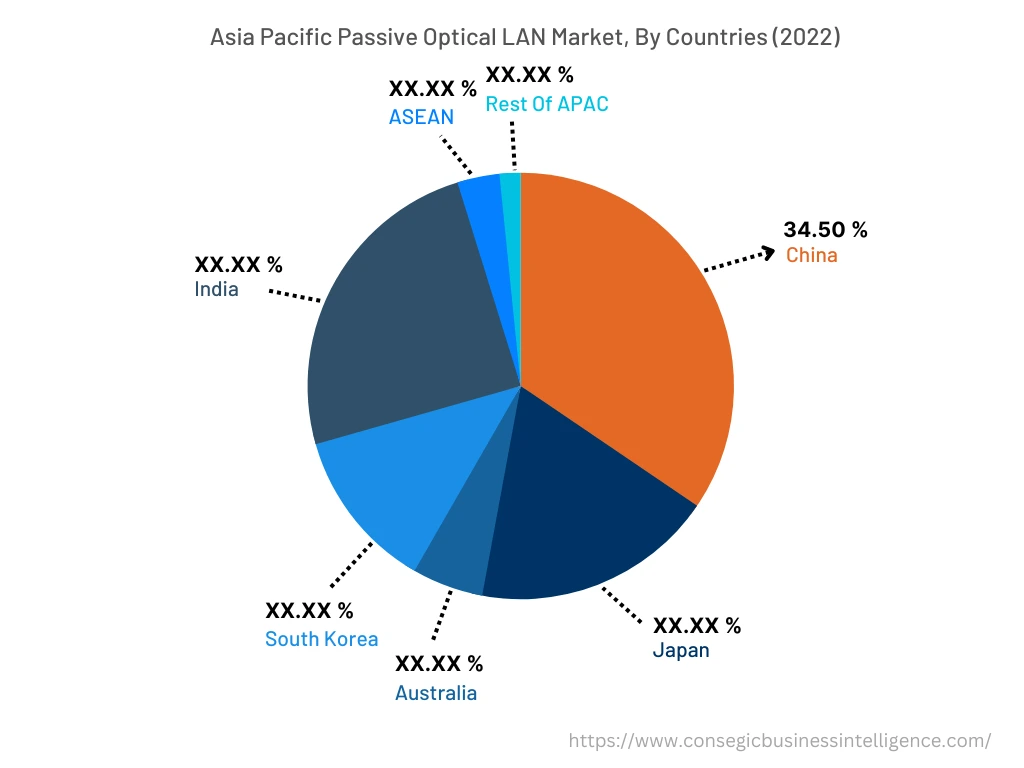

アジア太平洋地域は、パッシブ光LAN市場において、2024年に160億4000万米ドルに達し、2032年には955億米ドルに達すると予測されています。また、この地域では、中国が2024年に最大の収益シェア(34.50%)を占めました。この成長は、スマートフォンとインターネットの普及、そして高速で信頼性が高く安全なネットワークソリューションへの需要が高まるデジタル化の進展に起因しています。パッシブ光LANは、増大するデータトラフィックに対応し、クラウドコンピューティング、ビデオストリーミング、IoT(モノのインターネット)アプリケーションなどの高度なサービスをサポートするために必要な帯域幅、拡張性、セキュリティ機能を提供します。さらに、アジア太平洋地域の政府は、スマートシティプロジェクトやデジタルトランスフォーメーションの取り組みに多額の投資を行っています。これらの取り組みは、都市内のインフラ、交通システム、公共サービス、そして接続性の向上に重点を置いています。POLANは、高帯域幅、効率的なネットワーク管理、そしてセキュリティ強化といった利点を提供し、スマートシティプロジェクトや政府の取り組みをサポートします。結論として、上記の要因が相まって、アジア太平洋諸国における市場成長を加速させています。

主要プレーヤー &市場シェアに関する洞察:

パッシブ光LAN市場は非常に競争が激しく、本レポートではその状況を分析するとともに、業界で活動する主要企業の詳細なプロフィールも掲載しています。さらに、イノベーション、買収、合併、提携の急増が、交通カード市場の成長をさらに加速させています。市場の主要プレーヤーは以下のとおりです。

- ZTE Corporation

- TP-Link Corporation Limited.

- Ciena Corporation

- Calix Inc.

- ADTRAN Inc.

- ノキア株式会社

- エリクソンテレフォナクティボラジェットLM

- インフィネラ株式会社

- ファーウェイ・インベストメント・アンド・カンパニーホールディング株式会社

- シスコシステムズ株式会社

最近の業界動向:

- 2021年9月、ETSIは、パッシブ光ネットワークとパッシブ光LANを含むETSI GS F5G 003を発表しました。この規格は、HD監視カメラ、VR/ARヘルメット、HDTVなどのデバイスに、より優れた調整、データレート、そして制御された遅延を提供します。

- 2021年5月、ノキアは、AirFiber Networksが同社のギガビットパッシブ光ネットワーク(GPON)ソリューションを活用し、タミル・ナードゥ州の未開発地域とバンガロールで高速ブロードバンドサービスを提供すると発表しました。同社は、年間10万人以上の加入者獲得を目指しています。

報告書で回答された主な質問

パッシブ光LANとは何ですか? +

パッシブ光LAN(POLAN)は、スイッチなどの能動的な電子部品を必要としない光ファイバーベースのネットワーク技術です。パッシブ光LANは、光ファイバーケーブルを使用してデータと電力の両方を伝送することで、エンドユーザーに高速データ、音声、およびビデオサービスを提供します。

パッシブ光 LAN 市場レポートではどのような具体的なセグメンテーションの詳細が取り上げられていますか? また、支配的なセグメントは市場の成長にどのような影響を与えていますか? +

ギガビット パッシブ オプティカル ネットワーク (GPON) 技術は、最大 2.5 Gbps のダウンストリーム帯域幅と最大 1.25 Gbps のアップストリーム帯域幅を提供する高速データ伝送機能を備えているため、2024 年には市場を支配するでしょう。

パッシブ光 LAN 市場レポートではどのような具体的なセグメンテーションの詳細が取り上げられていますか? また、最も急速なセグメントは市場の成長にどのような影響を与えると予想されますか? +

政府部門は、パッシブ光 LAN が政府ネットワーク内の増加するデータ トラフィックを管理する高速機能を提供できるため、最も速い CAGR を記録すると予想されています。

2025 ~ 2032 年の予測期間中に最も高い CAGR が見込まれる地域はどこですか? +

アジア太平洋地域は、スマートフォンとインターネットの普及の拡大、および高速で信頼性が高く安全なネットワークソリューションを提供するパッシブ光LANの需要が高まるデジタル化の進展により、予測期間中に最も速いCAGRを示すことが予想されます。