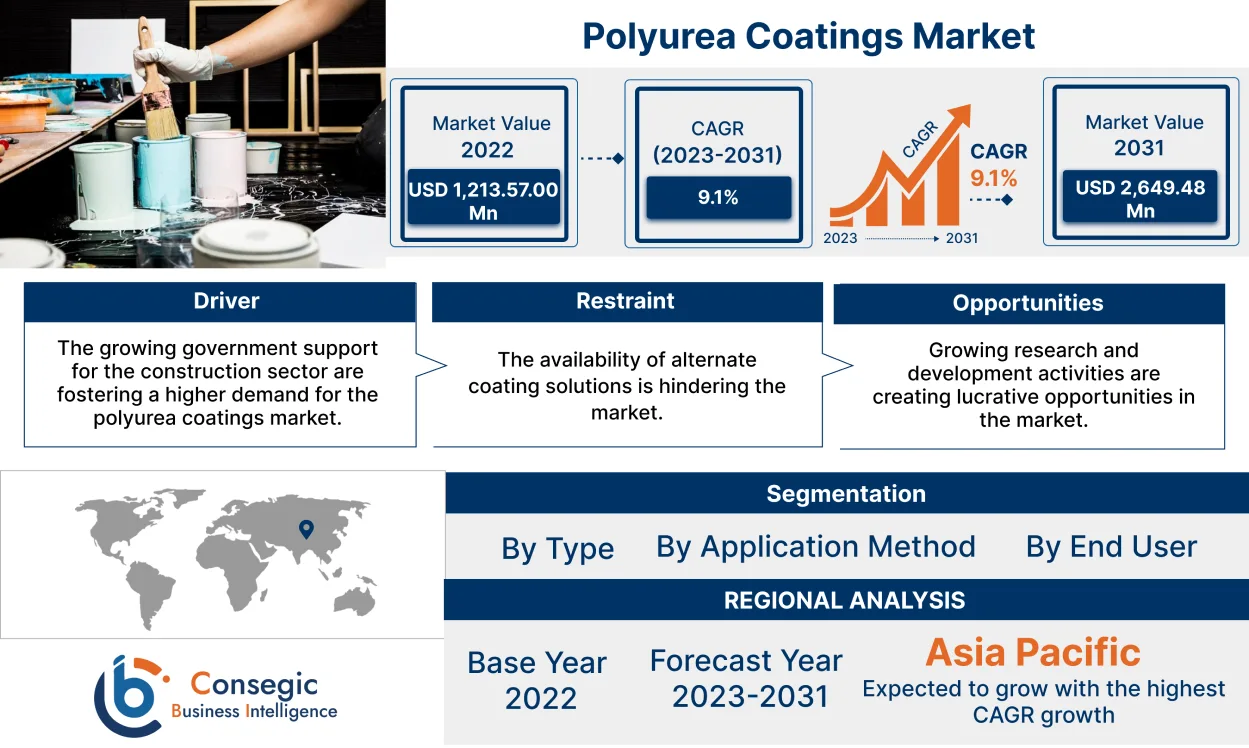

ポリウレアコーティング市場規模:

Consegic Business Intelligenceは、ポリウレアコーティング市場規模が予測期間(2023~2031年)において9.1%の年平均成長率(CAGR)で成長すると分析しています。市場規模は2022年に12億1,357万米ドル、2023年には13億1,835万米ドルに達し、2031年には26億4,948万米ドルに達すると予測されています。

ポリウレアコーティング市場の範囲と概要:

ポリウレアコーティングは、イソシアネートとアミンの反応によって生成される保護コーティングで、摩耗、化学薬品、腐食、および耐候性に対する優れた耐性を備えた高度に架橋されたポリマー構造を形成します。これらのコーティングは、耐久性、速硬化性、汎用性といった特性で高く評価されています。これらの特性により、防水、軍事・防衛機器のコーティング、腐食防止など、様々な用途に適しています。さらに、分析によると、建設、自動車、製造業など、様々な業界で利用されています。さらに、これらのコーティングが表面やインフラの保護に利用されていること、そしてコーティングの組成における技術の進歩が、ポリウレアコーティング市場のトレンドをさらに推進しています。

世界のポリウレアコーティング市場の洞察:

ポリウレアコーティング市場のダイナミクス - (DRO) :

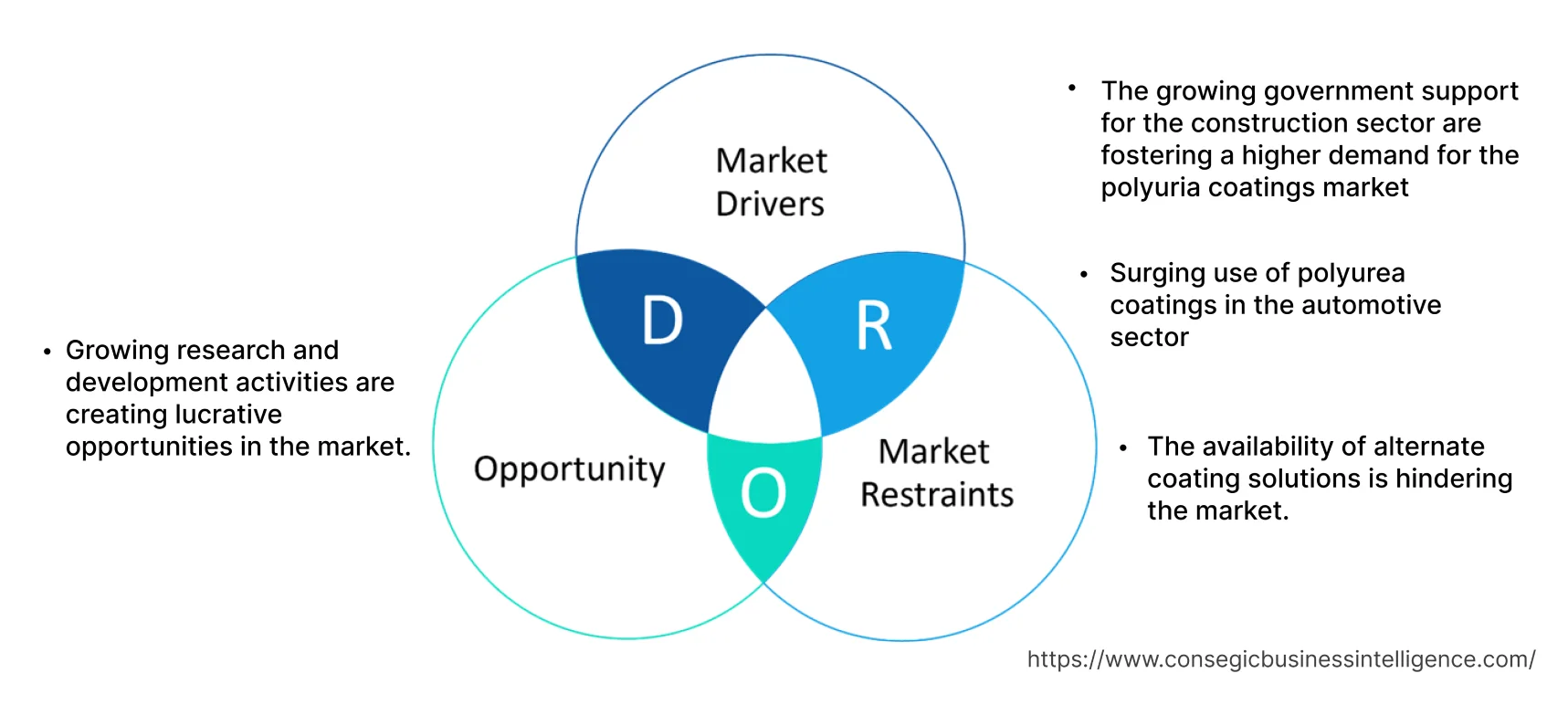

主な推進要因 :

建設セクターに対する政府の支援の拡大が、ポリウレアコーティング市場の需要を高めています

コーティング材は、建設工程において表面を保護し、インフラの摩耗を防ぎ、工期の短縮を可能にします。これらのコーティングは、屋根、地下室、貯水システムに最適で、優れた防水バリアを形成します。建設業界への政府の支援の拡大と、建設工程におけるポリウレアの活用が市場を牽引しています。

さらに、その優れた特性により、極端な温度変化にも耐えられるため、極端な気温の地域に最適です。これらのコーティングは、表面に塗布することで、シームレスで均一な仕上がりを実現します。したがって、分析に基づくと、建設分野におけるこれらのコーティングの活用は、様々な政府機関が建設分野の発展に向けた様々な対策を講じるきっかけとなっている。

例えば、

インド・ブランド・エクイティ財団が提供したデータによると、ドバイ政府とインドは2021年10月に、ジャンムー・カシミール州に工業団地、ITタワー、多目的タワー、物流センター、医科大学、専門病院などのインフラを建設する契約を締結した。結果として、建設分野への政府の支援と建設分野の成長が、市場の成長とトレンドを牽引している。

自動車分野におけるポリウレアコーティングの使用急増

ポリウレアコーティングは自動車分野で重要な役割を果たし、車両の性能、機能性、美観の様々な側面に貢献している。主にトラックの荷台ライナーに使用され、傷、強い衝撃、腐食から保護し、車両の寿命をさらに延ばす。これらのコーティングは、柔軟性、強度と耐久性の向上、摩擦と摩耗の低減といった特性上の利点を備えており、自動車部品や車両の全体的な性能と効率をさらに向上させます。さらに、このコーティングは、バンパー、フェンダー、車内など、数多くの自動車部品やアクセサリーに塗布され、堅牢性を高めています。そのため、主要企業はポートフォリオの拡大に向けて、称賛に値する努力を続けています。

例えば、

2022年5月、ポリウレアコーティングメーカーのLANXESSとAdventは、DSMの材料事業を約40億2000万米ドルで共同買収することを発表しました。この契約に基づき、LANXESSは高性能材料(HPM)事業部門を合弁会社に提供します。HPMは、主に自動車分野で使用される高性能ポリマーの大手サプライヤーです。この合弁事業と買収により、ランクセスの自動車用高性能ポリマーポートフォリオが拡大します。

例えば、

さらに、これらの要因により、自動車分野でポリウレアコーティングが使用されるようになり、電気自動車や乗用車を含む自動車市場が牽引されています。

国際エネルギー機関(IEA)が2023年7月に発表したデータによると、電気自動車の販売台数は、2017年から2022年にかけて約100万台から1,000万台以上に急増しました。さらに、電気自動車の総販売台数に占める電気自動車の割合は、2020年の約4%から2022年には14%へと3倍に増加しました。

さらに、ドイツ貿易投資振興機関(German Trade and Invest)が2022年9月に発表したデータによると、ドイツの乗用車および小型商用車OEMは、海外で2021年の市場収益は約2,740億米ドルに達し、2020年比で10%増加しました。そのため、自動車分野におけるポリウレアコーティングの使用が市場のトレンドを牽引しています。

主な制約:

代替コーティングソリューションの普及が市場の成長を阻害している

代替コーティングソリューションの普及が市場の成長を阻害しています。エポキシコーティング、ポリウレタンコーティング、アクリルコーティング、ビニルエステルコーティング、従来の塗料などは、ポリウレアコーティングの代替として一般的に使用されています。これらのコーティングは、耐紫外線性、耐久性の向上、密着性、優れた耐性、高性能など、様々な特性を備えているため、ポリウレアよりも高く評価されています。さらに、従来の塗料やエポキシコーティングを含む様々なコーティングは、低コストや入手しやすさなどの理由から好まれています。さらに、アクリルコーティングなどのコーティングは、美観に優れ、幅広い色の選択肢を提供し、表面の外観を向上させます。したがって、上記の要因が市場の成長を抑制しています。

将来の機会:

活発な研究開発活動が、市場に大きな収益機会を生み出しています。

研究開発活動は、今後数年間、ポリウレアコーティング市場において収益性の高い機会とトレンドを生み出しています。これらの活動は、配合、塗布技術、および性能特性の向上を目的としています。科学者たちは、柔軟性、接着性、耐薬品性などの特性を最適化し、硬化時間を短縮するために、ポリウレア配合の改良に継続的に取り組んでいます。これらのコーティングの機能的品質を向上させるための様々な研究開発活動が実施されています。

さらに、拡大するFMCG業界は包装ソリューションの需要を高め、市場をさらに拡大すると予想されています。

例えば、

- 2023年9月にOrganic Coating Journalに掲載された研究論文によると、カージノールを用いることで、より高い熱安定性、優れた耐腐食性、そして強力な殺菌性を備えたポリウレアコーティングの合成が可能であることが報告されています。

- さらに、2023年4月にJournal of Cleaner Productionに掲載された報告書では、カルジノールは、揮発性有機化合物を含まないグリーンな防錆ポリウレアコーティングの開発における前駆体として使用できると述べられています。

このように、機能強化された新規処方の開発に向けた研究開発活動の増加は、今後数年間の展望。

ポリウレアコーティング市場レポートの考察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2017年~2031年 |

| 2031年の市場規模(百万米ドル) | 26億4,948万米ドル |

| CAGR(2023年~2031年) | 9.1% |

| 種類別 | 純粋ポリウレア、ハイブリッドポリウレア、脂肪族ポリウレア、芳香族ポリウレア、ポリウレアトップコート |

| 塗布方法別 | スプレー(高圧ホットスプレー、ウォームスプレーコーティング、低圧コールドスプレー)、注入、注入、刷毛塗り、その他 |

| 最終用途産業別 | 建設、自動車、石油・ガス、海洋、その他 |

| 地域別 | 北米、ヨーロッパ、アジア太平洋、中南米、中東およびアフリカ |

| 主要プレーヤー | BASF SE、Teknos Group、Huntsman International LLC、CITADEL FLOORS、Specialty Products Inc.、Armorthane、Elastothane、SATYEN POLYMERS PVT. LTD、3M |

| 対象地域 | |

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC諸国 トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポートの対象範囲 | 収益予測、競合状況、成長要因、制約または課題、機会、環境および規制状況、PESTLE分析、PORTER分析、主要技術状況、バリューチェーン分析、コスト分析、地域別動向予測 |

ポリウレアコーティング市場セグメント分析:

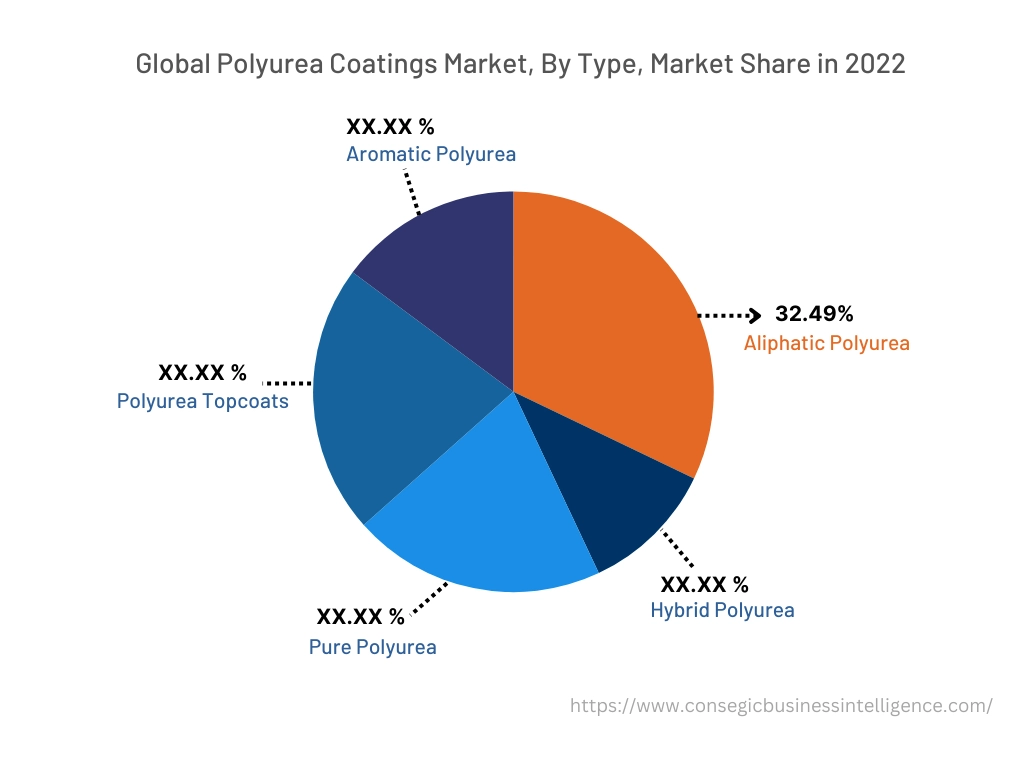

タイプ別:

タイプは、純粋ポリウレア、ハイブリッドポリウレア、脂肪族ポリウレア、芳香族ポリウレア、ポリウレアトップコートに分類されます。 2022年、脂肪族ポリウレアセグメントはポリウレアコーティング市場において32.49%という最大のシェアを占めました。脂肪族コーティングは、紫外線安定性や色保持性などの特性で知られるポリウレア製剤です。分析によると、これらのコーティングは通常、時間の経過とともに透明性と色を維持するため、美観と外観が重要となる屋外用途に最適です。これらのコーティングは、耐候性、摩耗性、化学物質、腐食に対する耐久性のある保護を提供し、建設、海洋産業など、様々な産業の幅広い用途で使用されています。

さらに、ハイブリッドポリウレアセグメントは、予測期間中に最も高いCAGRを維持すると予想されています。これらのコーティングは通常、柔軟性、紫外線耐性、耐薬品性などの特性を向上させるために、ポリウレアと他の成分を組み合わせて開発されます。分析によると、上記の特性を向上させるために、様々な新製品が発売されています。たとえば、トレムコは2021年8月に、コンクリート、金属、その他の基材の防水およびコーティング用途向けに設計された、100%固形分の柔軟な2成分スプレー塗布ハイブリッドポリウレアシステムである新しいMicorea S5を発売しました。したがって、前述の要因がこのセグメントの成長を牽引しています。

塗布方法に基づく:

塗布方法は、スプレー、注入、注入、ブラシ、その他に分類されます。スプレーセグメントはさらに、高圧ホットスプレー、ウォームスプレーコーティング、低圧コールドスプレーに分かれています。2022年には、スプレーセグメントが市場で最大の市場シェアを占め、予測期間中に最速のCAGRで成長すると予想されています。スプレーは、ポリウレアを表面に均一に噴霧する方法です。このコーティングには、耐久性と柔軟性を備えたコーティングアプリケーションを提供するイソシアネートとアミンが含まれています。通常、スプレーガンやリアクターなどの機器が必要です。この方法は、コンクリート、スチール、木材などの表面にコーティングを効率的かつ均一に塗布します。分析によると、それらは腐食、摩耗、および風化に対する保護を保証します。さらに、このコーティングソリューションをスプレー形式で提供するさまざまな製品が発売されています。たとえば、2023年4月には、ADCOS NVがコンクリート、スチール、その他の材料の防水用に特別に設計された新しい特殊ポリウレアホットスプレーを発売しました。このように、上記の要因がこのセグメントの成長とトレンドを推進しています。

エンドユーザー産業別:

エンドユーザー産業セグメントは、建設、自動車、石油・ガス、海洋、その他に分類されます。2022年には、建設分野がポリウレアコーティング市場全体で最大の市場シェアを占めました。このコーティングは、耐久性、柔軟性、耐腐食性、耐薬品性などの特性により、建設分野で広く利用されています。主に表面の防水材として使用され、産業および商業施設で広く使用されています。さらに、建物の構造を強化するためにも使用され、このセグメントの成長をさらに促進しています。例えば、中国国家統計局が2023年2月に発表したデータによると、中国の建設セクターの付加価値額は2022年に1兆1,729億2,000万米ドルに達し、2021年比5.5%増加しました。同様に、米国財務省が2023年6月に発表したデータによると、米国の非住宅建設支出は2021年11月から2023年4月にかけて15%増加しました。このように、前述の要因がこのセグメントのトレンドを牽引しています。

さらに、海洋セグメントは予測期間中、最も高いCAGRを維持すると予想されています。このコーティングは、耐久性、耐腐食性、防水性などの特性から、海洋セクターで利用されています。これらのコーティングは、船体、デッキ、海洋構造物など、海洋環境に起因する過酷な条件から自身を保護します。これらのコーティングは、紫外線や化学物質への曝露から保護する保護層を形成します。したがって、上記の要因が市場のトレンドを牽引しています。

地域別:

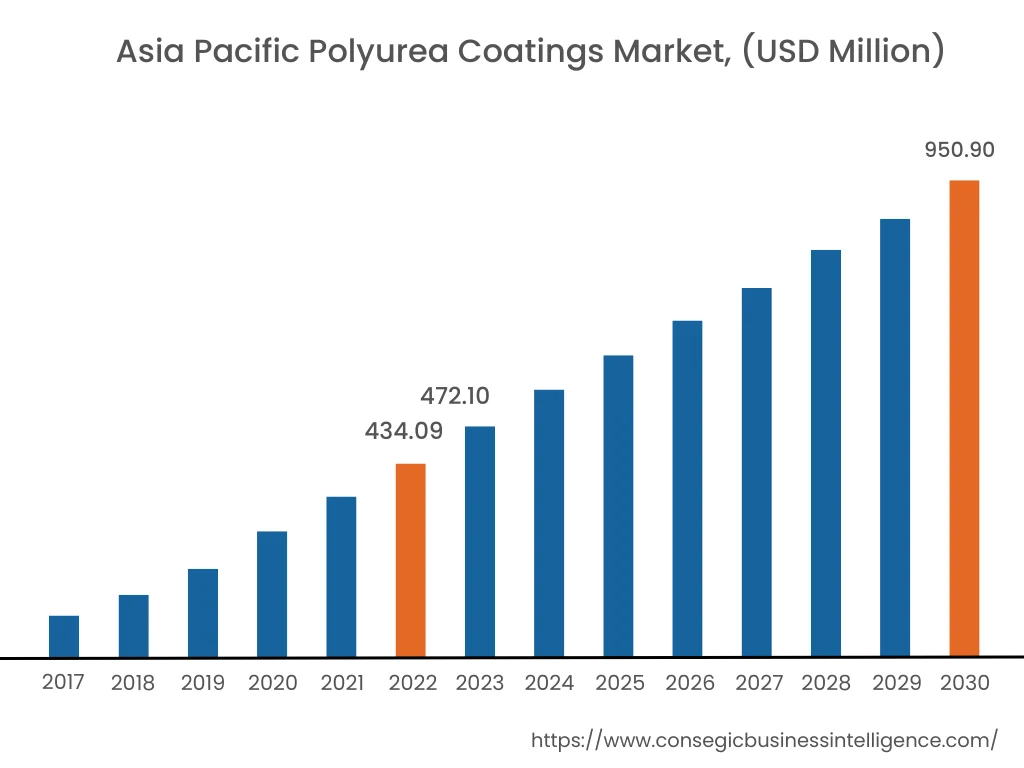

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

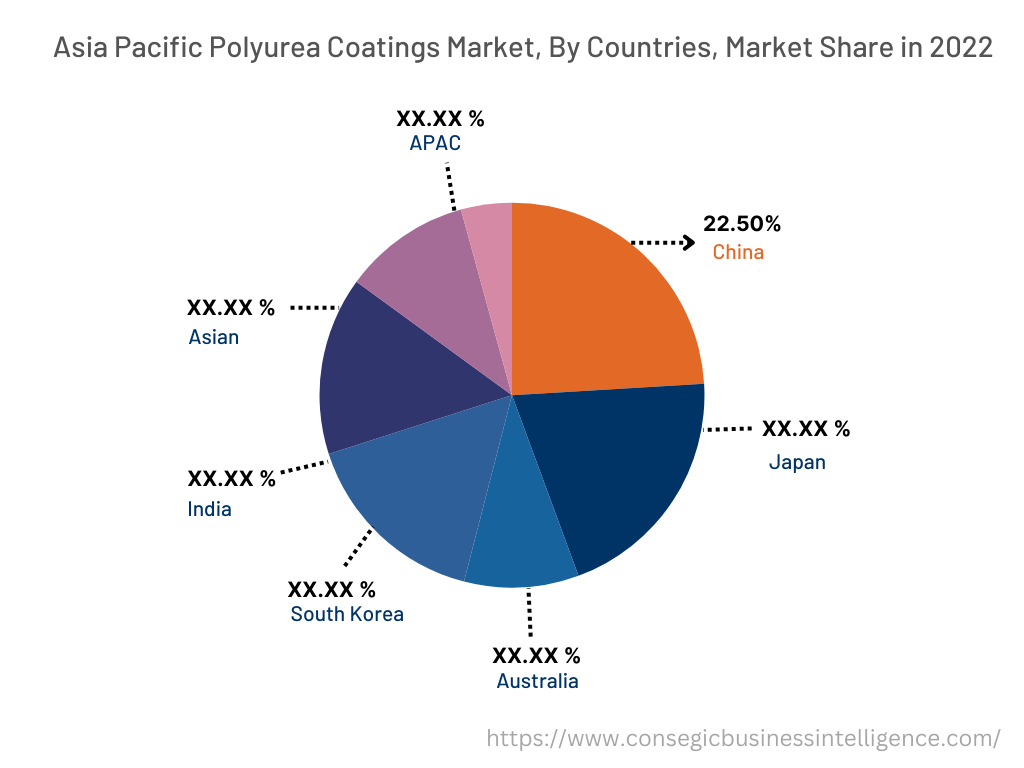

2022年には、アジア太平洋地域が35.77%という最高の市場シェアを占め、市場規模は2022年に4億3,409万米ドル、2023年には4億7,210万米ドルに達しました。2031年には9億5,090万米ドルに達すると予想され、予測期間を通じて最も高いCAGRを維持すると見込まれています。アジア太平洋地域では、中国が2022年に22.50%という大きな市場シェアを占めました。アジア太平洋地域全体でポリウレアコーティング市場の大幅な成長は、都市化の進展や人口増加による高度なインフラ需要の増加などの要因に起因しています。ポリウレアコーティングは、一般的に表面保護コーティングとして利用されています。これらの要因により、ポリウレアコーティングは、耐性、柔軟性、耐久性といった様々な特性を備えているため、輸送、海洋、石油・ガス、建設などの業界から需要が高まっています。

さらに、ポリウレアコーティング市場分析によると、この地域の人口増加はこれらの産業の生産を押し上げ、ポリウレアコーティングの需要をさらに押し上げています。さらに、この地域の各国政府によるインフラ開発への投資も、ポリウレアコーティング市場の成長に貢献すると予想されています。例えば、インド・ブランド・エクイティ財団が2023年8月に発表したデータによると、2023~2024年度予算において、インフラへの資本投資支出は33%増加し、1,220億米ドルに達し、これはGDPの3.3%に相当します。さらに、インドは今後5年間で「国家インフラパイプライン」を通じて1兆4,000億米ドルをインフラに支出する計画です。上記のすべての要因が相まって、アジア太平洋地域におけるポリウレアコーティング市場の需要を牽引し、アジア太平洋地域のポリウレアコーティング市場に大きな収益機会を生み出しています。

主要企業と市場シェアに関する洞察:

世界のポリウレアコーティング市場は、複数の大手企業と多数の中小企業が参入し、競争が激しい市場です。これらの企業は強力な研究開発力を持ち、幅広い製品ポートフォリオと流通ネットワークを通じて市場で強力な存在感を示しています。ポリウレアコーティング業界は熾烈な競争を特徴としており、企業は合併、買収、提携を通じて製品ラインの拡充と市場規模の拡大に注力しています。市場の主要プレーヤーは以下のとおりです。

- BASF SE

- Teknos Group

- CITADEL FLOORS

- Specialty Products Inc.

- Armorthane

- Huntsman International LLC

- Elastothane

- SATYEN POLYMERS PVT.株式会社

- 3M

最近の業界動向:

- 2023年10月、エベレストシステムズは、商業用屋根材向けに耐久性と柔軟性に優れたコーティング剤「EverMaxポリウレア」を発売します。このポリウレアコーティングは、低収縮性、極めて高い柔軟性、そして機械的損傷に対する優れた耐性を備えています。

報告書で回答された主な質問

2022年のポリウレアコーティング市場の市場規模はどれくらいでしたか? +

2022年のポリウレアコーティングの市場規模は12億1,357万米ドルでした。

2031 年までにポリウレアコーティング業界の潜在的な市場評価はどうなるでしょうか? +

2031年には、ポリウレアコーティングの市場規模は26億4,948万米ドルに達すると予想されます。

ポリウレアコーティング市場の成長を促進する主な要因は何ですか? +

建設分野に対する政府の支援の増加により、ポリウレアコーティングの需要が高まっています。

ポリウレアコーティング市場における主なセグメントのタイプは何ですか? +

2022年には、脂肪族ポリウレアセグメントがポリウレアコーティング市場全体で32.49%という最高の市場シェアを占めました。

現在の市場動向と将来の予測に基づくと、ポリウレアコーティング市場で支配的な地域はどの地理的地域ですか? +

アジア太平洋地域は市場全体で最も高いシェアを占めました。