吸収性外科用縫合糸市場規模:

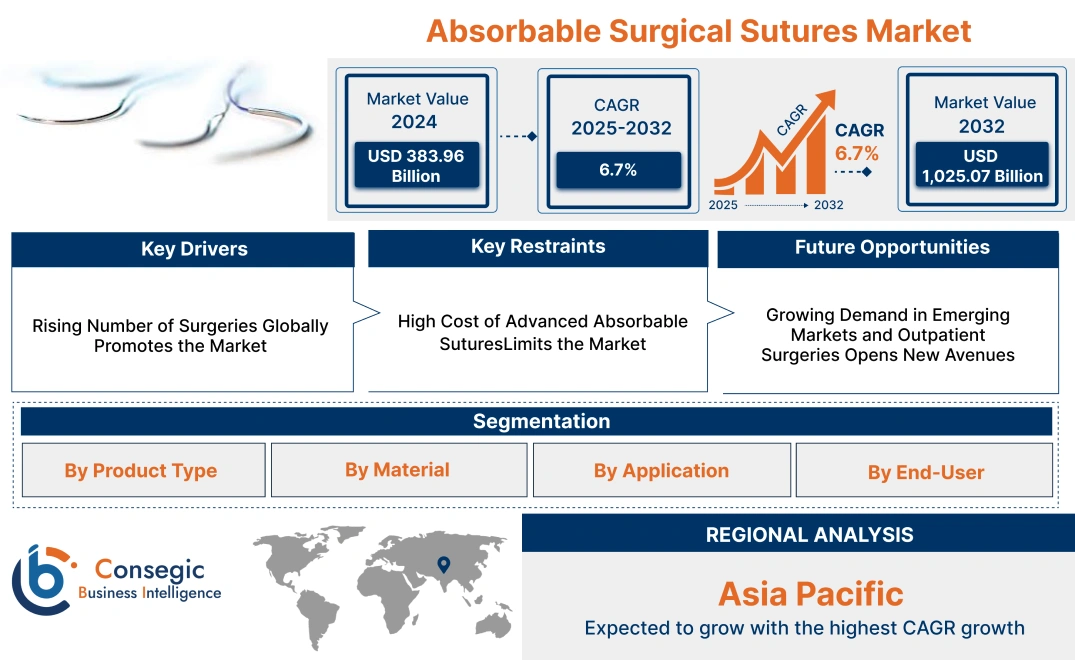

吸収性外科用縫合糸市場規模は、2023年の30億1,000万米ドルから2031年には50億8,000万米ドルを超えると推定されており、2024年には31億6,000万米ドルに達すると予測されています。2024年から2031年にかけては、年平均成長率(CAGR)6.7%で成長する見込みです。

吸収性外科用縫合糸市場の範囲と概要:

吸収性外科用縫合糸は、時間の経過とともに体内で自然に溶解するように設計された特殊な医療用糸であり、手術後の抜糸の手間を省きます。これらの縫合糸は、ポリグリコール酸、ポリ乳酸、カットガットなどの材料から作られており、酵素または加水分解によって体内に吸収されます。吸収性縫合糸は、消化器系、婦人科系、整形外科などの手術において、治癒過程において一時的な内部組織の支持が必要となる場合に広く使用されています。吸収性縫合糸を使用することで、非吸収性縫合糸と比較して感染リスクが低減し、患者の不快感を最小限に抑えることができます。縫合糸の材料と技術の進歩により、これらの縫合糸の性能と安全性は向上しています。吸収性縫合糸は手術成績の向上と患者の回復に引き続き重要な役割を果たしているため、病院、外科センター、専門クリニックなどのエンドユーザーセクターは、吸収性縫合糸の主要な導入先となっています。

吸収性外科用縫合糸市場のダイナミクス - (DRO) :

主な推進要因:

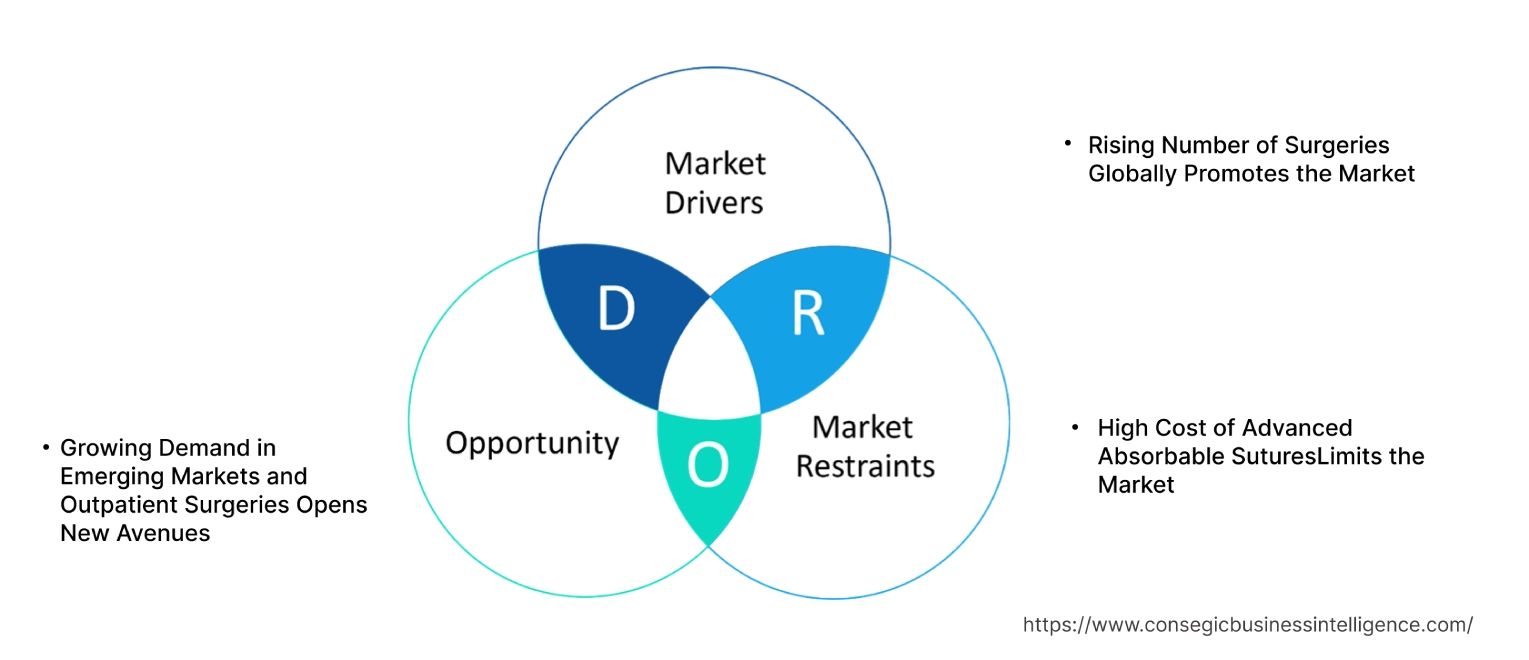

世界的な手術件数の増加が促進市場

がん、心血管疾患、整形外科疾患などの慢性疾患の罹患率が上昇するにつれ、特に先進国と新興国の両方で、手術の必要性が高まり続けています。吸収性縫合糸は、体内で自然に溶解するため抜糸の必要がなく、消化器系、婦人科、整形外科など、多くの外科手術で好まれています。低侵襲手術への傾向も、非吸収性縫合糸に比べて治癒が早く、感染リスクが低い吸収性縫合糸の採用を増加させています。吸収性外科用縫合糸市場の成長は、合成縫合糸や抗菌コーティング縫合糸といった縫合材技術の進歩によってさらに支えられています。これらの技術は、手術の効率性を向上させ、合併症を軽減します。

主な制約:

先進的な吸収性縫合糸の高コストが市場を圧迫

市場を圧迫する大きな制約の一つは、先進的な縫合材、特に合成吸収性縫合糸の高コストです。カットガットなどの天然素材で作られた従来の吸収性縫合糸は手頃な価格ですが、ポリグリコール酸(PGA)やポリジオキサノン(PDO)などの新しい合成素材は高価です。そのため、特に予算制約が厳しい低所得地域や地方の医療現場では、これらの素材が入手しにくくなっています。さらに、医療インフラが未整備で費用対効果の高いソリューションが優先される地域では、コスト要因が吸収性縫合糸の普及を阻む可能性があります。これらの地域の医療提供者は、より安価な非吸収性縫合糸を選択する可能性があり、吸収性外科用縫合糸市場の需要をさらに抑制することになります。

将来の機会:

新興市場と外来手術における需要の増加が新たな道を開く

新興市場、特にアジア太平洋地域とラテンアメリカは、吸収性外科用縫合糸市場にとって大きな機会を提供しています。これらの地域では、医療インフラが整備され、外科治療へのアクセスが拡大するにつれて、吸収性縫合糸を含む高度な外科用製品への需要が高まっています。さらに、先進国市場における外来手術や日帰り手術への関心の高まりにより、吸収性縫合糸の需要がさらに高まっています。これらの縫合糸は、縫合糸除去のためのフォローアップ訪問の必要性を減らすことができるため、外来診療で好まれており、患者の転帰改善と医療提供者のコスト削減につながります。外来診療の増加傾向と新興地域における外科手術件数の増加は、吸収性外科用縫合糸市場の大きな拡大機会をもたらすと予想されます。

吸収性外科用縫合糸市場のセグメント分析:

製品タイプ別:

製品タイプに基づいて、市場はモノフィラメント縫合糸とマルチフィラメント(編組)縫合糸に分類されます。

モノフィラメント縫合糸セグメントは、2023年の吸収性外科用縫合糸市場全体の中で最大の収益シェアを占めました。

- モノフィラメント縫合糸は、滑らかな構造により組織の損傷を軽減し、手術中の感染リスクを最小限に抑えるため、広く使用されています。

- これらの縫合糸は、大きな摩擦を引き起こすことなく組織内を滑らかに滑ることで知られており、心臓血管手術や眼科手術などの繊細な手術に最適です。

- 低侵襲手術への関心の高まりが、モノフィラメント縫合糸の需要増加につながり、この分野を牽引しています。

- さらに、吸収されるまで長期間引張強度を維持できることも、モノフィラメント縫合糸の人気を高めています。

- 市場動向分析によると、モノフィラメント縫合糸は、滑らかな構造、組織損傷の最小化、そして心臓血管手術や眼科手術といった繊細な手術における広範な使用により、市場を席巻しており、吸収性外科用縫合糸市場の成長を牽引しています。

マルチフィラメント(編組)縫合糸分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- マルチフィラメント縫合糸、または編組縫合糸は、モノフィラメント縫合糸に比べて柔軟性が高く、結び目の安全性に優れています。

- 編組構造により、取り扱いが容易で結び目を容易に作ることができるため、整形外科手術や一般外科手術など、より高い引張強度が求められる手術に最適です。

- 世界中で外科手術件数が増加しており、特に整形外科手術や外傷治療において、編組縫合糸の需要が高まっています。

- さらに、吸収率を損なうことなく編組縫合糸の取り扱い性を向上させるコーティング技術の進歩も、編組縫合糸の採用をさらに促進しています。

- したがって、市場動向分析では、マルチフィラメント縫合糸は、優れた結節安全性と柔軟性により、特に整形外科手術や一般外科手術など、より高い引張強度が求められる手術において急速に成長することが予想され、吸収性外科用縫合糸市場の動向を後押しすると予想されています。

材質別:

材質別に見ると、市場は合成縫合糸(ポリグリコール酸(PGA)、ポリグラクチン910、ポリジオキサノン(PDO)、ポリグリトンなど)と天然縫合糸に分類されます。

合成縫合糸セグメントは、2023年の吸収性外科用縫合糸市場全体の中で最大の収益シェアを占めました。

- 合成縫合糸、特にポリグリコール酸(PGA)、ポリグラクチン910、ポリジオキサノン(PDO)から作られたものは、天然縫合糸に比べて吸収速度が予測可能で、引張強度が高いため、広く好まれています。

- これらの素材は、体内に徐々に吸収されるまでの重要な治癒期間中、優れた創傷サポートを提供します。

- 合成縫合糸は、組織反応を引き起こす可能性が低いため、心臓血管外科や婦人科手術を含む様々な外科用途に適しています。

- 信頼性が高く生体適合性のある縫合材への需要の高まりが、市場における合成縫合糸の優位性を高めています。

- したがって、セグメント別トレンド分析では、優れた引張強度、予測可能な吸収速度、生体適合性により合成縫合糸が市場をリードしていることが示されています。合成縫合糸は幅広い外科用途に最適であり、吸収性外科用縫合糸市場の需要を促進しています。

ポリジオキサノン(PDO)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ポリジオキサノン(PDO)縫合糸は、長い吸収期間と高い引張強度で知られており、心臓血管外科や婦人科手術など、創傷の長期的なサポートが重要な手術に適しています。整形外科手術において。

- 特に心臓血管系ケアにおいて、より長い創傷支持が必要となる複雑な手術が増加しており、PDO縫合糸の需要が高まっています。

- さらに、PDOベースの縫合糸の改良により、取り扱いやすさと結節の安全性が向上し、この分野の急速な発展に貢献しています。

- したがって、吸収性外科用縫合糸市場分析では、ポリジオキサノン(PDO)縫合糸は、その長い吸収期間と、特に心臓血管系および整形外科手術において、より長い創傷支持を必要とする複雑な手術への適合性により、急速に成長すると予想されています。

用途別:

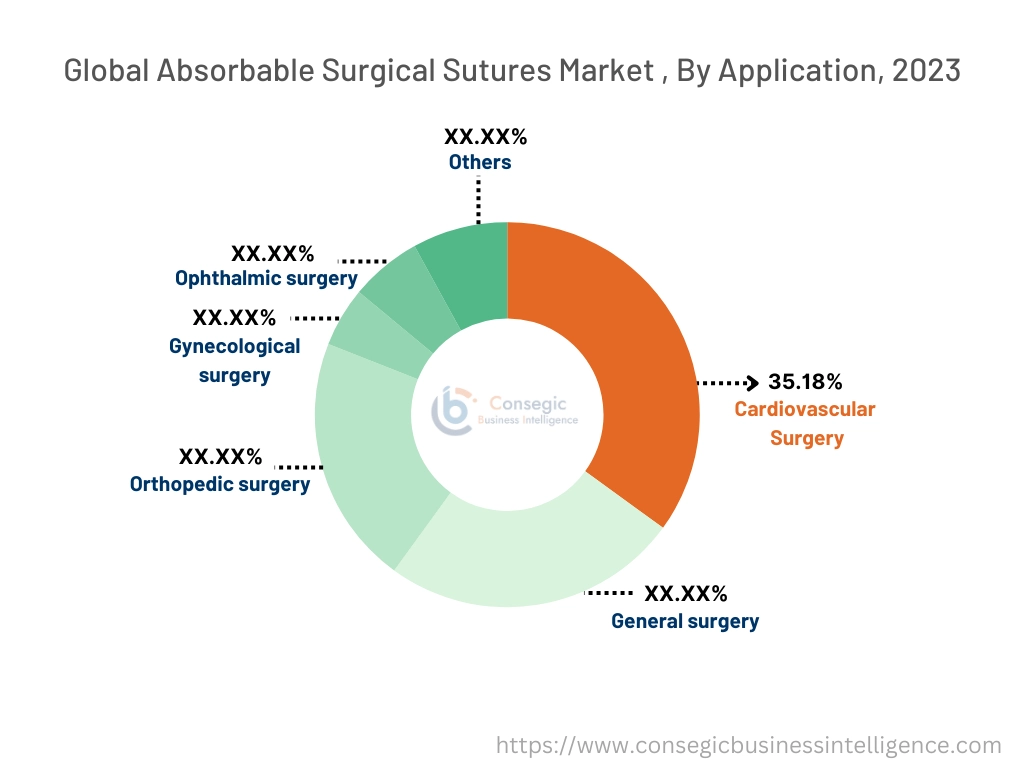

用途別に、市場は心臓血管外科、一般外科、整形外科、婦人科外科に分類されています。眼科手術など。

心臓血管手術セグメントは、2023年に35.18%という最大の収益シェアを占めました。

- 吸収性縫合糸は、感染リスクを最小限に抑えながら一時的な創傷支持を提供できるため、心臓血管手術において不可欠です。

- 世界的に心血管疾患の罹患率が増加していることと、低侵襲心臓手術の進歩が相まって、吸収性縫合糸の需要が高まっています。

- ポリジオキサノン(PDO)などの縫合糸は、吸収時間が長く、重要な治癒期間中に創傷の安定性を確保するため、心臓血管手術で特に好まれています。

- 特に高齢化が進む地域における心臓血管手術件数の増加も、このセグメントの優位性をさらに高めています。

- したがって、セグメント別トレンド分析では、心血管疾患の罹患率の増加と、心臓手術中の一時的な創傷支持における吸収性縫合糸の重要な役割により、心臓血管外科が市場をリードし、吸収性外科用縫合糸市場のトレンドを押し上げていることが示されています。

整形外科手術セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 整形外科手術では、治癒過程において組織や骨を安定させるために、高い引張強度を持つ縫合糸がしばしば必要となります。

- 吸収性縫合糸、特にマルチフィラメントタイプの縫合糸は、術後合併症を最小限に抑えながら必要な創傷支持を提供するために、これらの手術で広く使用されています。

- 骨折、スポーツ傷害、関節置換術などの整形外科疾患の発生率の増加が、吸収性縫合糸の需要を促進しています。

- さらに、精密で信頼性の高い創傷閉鎖を必要とする低侵襲整形外科手術の採用増加も、この分野の急速な発展に貢献しています。

- したがって、吸収性外科用縫合糸市場分析は、整形外科疾患の発生率増加と、低侵襲手術における創傷安定化のための高引張強度縫合糸の必要性により、整形外科手術が急速に成長すると予測しています。

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、外来手術センター、専門クリニック、その他に分類されます。

2023年には、病院セグメントが最大の収益シェアを占めました。

- 病院は、心臓血管手術や整形外科手術から一般手術まで、多くの手術が行われるため、吸収性縫合糸の最大のエンドユーザーです。

- 病院は高度な外科技術を活用し、複雑な外科手術に対応できる設備を備えています。

- 慢性疾患や外傷の増加に伴い、病院で行われる手術件数が増加しており、市場におけるこのセグメントの優位性が確固たるものになっています。

- したがって、セグメント別の傾向を見ると、手術件数が多く、様々な専門分野における複雑な処置において吸収性縫合糸が極めて重要であることから、病院が市場をリードしていることがわかります。

外来手術センターセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 外来手術センター(ASC)は、費用対効果が高く、回復期間が短いことから、外来手術においてますます選ばれるようになっています。

- ASCでは、一般外科、婦人科、整形外科など、創傷閉鎖を効率的に行うために吸収性縫合糸を必要とする幅広い手術が行われています。

- 特に先進地域における外来手術の増加傾向は、ASCにおける吸収性縫合糸の採用を促進しています。

- さらに、ASCで一般的に行われている低侵襲手術技術の進歩も、これらの環境における吸収性縫合糸の採用をさらに促進しています。

- 外来手術センターは、外来患者の増加に伴い急速に成長すると予想されています。外科手術はますます普及しており、低侵襲手術における吸収性縫合糸の採用増加がこの分野の成長に貢献しています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

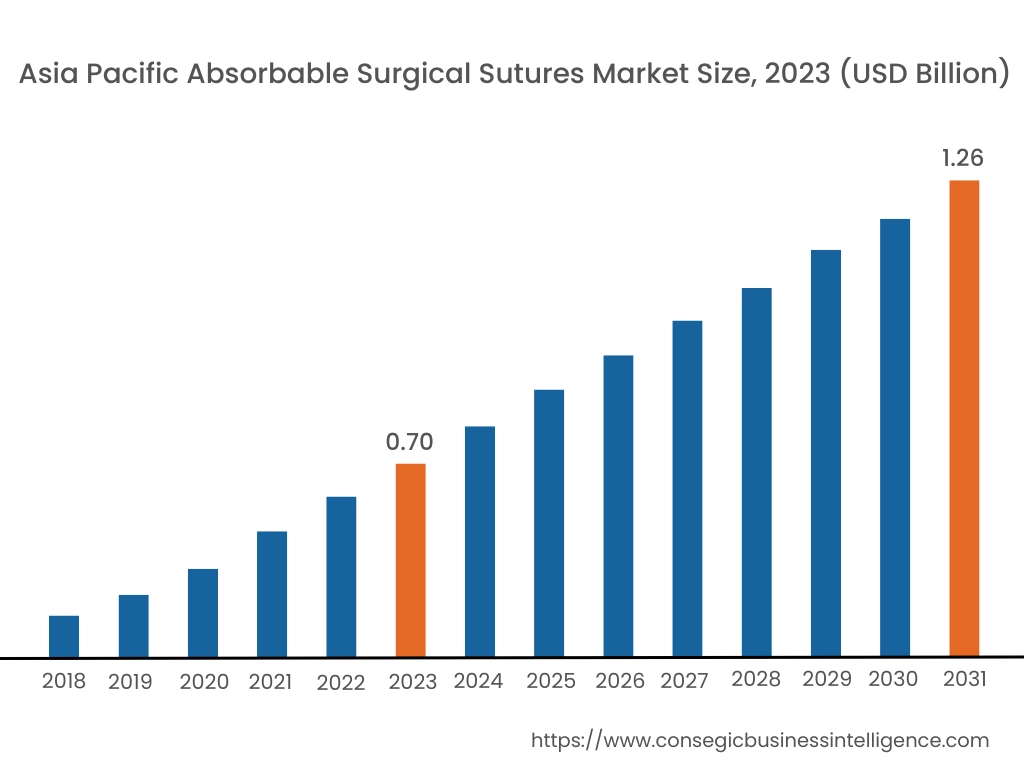

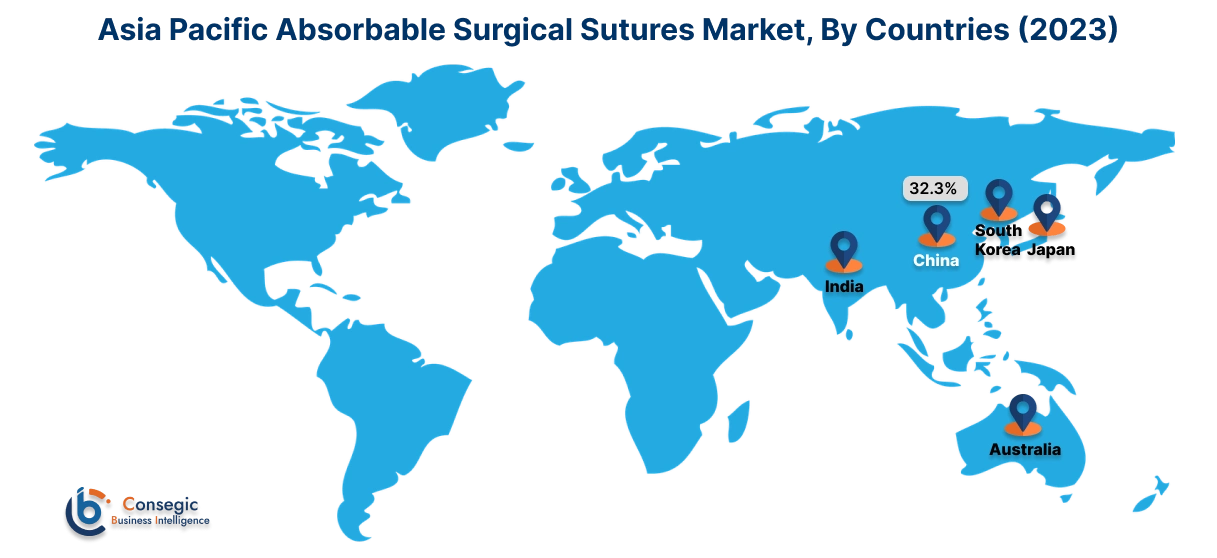

アジア太平洋地域の市場規模は、2023年に7億米ドルと評価されました。さらに、2024年には7億4,000万米ドルに成長し、2031年には12億6,000万米ドルを超えると予測されています。このうち、中国は市場全体の32.5%を占めています。アジア太平洋地域は、中国、インド、日本などの国々における医療投資の増加と手術件数の増加に牽引され、市場で最も急速に成長している地域です。急速に拡大する医療インフラ、高齢化人口の増加、慢性疾患の有病率の増加が市場の発展を支えています。地方における医療アクセスの改善に向けた政府の取り組みは、吸収性縫合糸の需要をさらに刺激しています。しかし、一部の地域では高度な外科技術へのアクセスが限られており、熟練外科医の不足が成長を阻害する可能性があります。

北米は、米国とカナダで特に整形外科と心臓血管外科において手術件数が多いことから、市場で大きなシェアを占めています。この地域は、整備された医療インフラと高度な外科技術への積極的な投資の恩恵を受けています。人口の高齢化と慢性疾患の有病率の高さは、吸収性縫合糸の需要をさらに押し上げています。しかしながら、縫合糸の数が少なくて済む低侵襲手術法の利用増加により、市場の成長は制約を受ける可能性があります。

ヨーロッパは吸収性外科用縫合糸の大きな市場であり、先進的な医療システムと外科的介入の需要増加により、ドイツ、フランス、英国が市場をリードしています。高齢化社会における心血管疾患と整形外科疾患の有病率の高さは、外科用縫合糸の需要を促進しています。さらに、縫合糸材料の革新と医療の質向上に向けた政府の取り組みも市場拡大に貢献しています。しかしながら、厳格な規制と高度な外科用縫合糸の高コストが市場の成長を鈍化させる可能性があります。

中東およびアフリカ地域では、特にサウジアラビア、UAE、南アフリカにおいて、市場が緩やかに成長しています。医療インフラへの投資拡大と高度な外科的治療への需要の高まりが市場を牽引しています。慢性疾患の増加と人口の高齢化により、外科的介入の需要が高まっています。しかしながら、一部の地域における医療アクセスの制限と高度な縫合糸の高コストは、吸収性外科用縫合糸市場の拡大にとって依然として課題となっています。

ラテンアメリカは吸収性外科用縫合糸の新興市場であり、ブラジルとメキシコが主要な市場となっています。この地域の成長は、特に整形外科、婦人科、一般外科の分野における外科手術件数の増加によって牽引されています。医療インフラの改善と外科的治療へのアクセスへの関心の高まりが、市場の成長を支えています。しかし、経済の不安定さと一部の国における高度な外科機器の不足により、この地域の市場拡大は制限される可能性があります。

主要プレーヤーと市場シェアに関する洞察:

吸収性外科用縫合糸市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの製品投入において、複数の戦略を採用することで、世界の吸収性外科用縫合糸市場で確固たる地位を維持しています。吸収性外科用縫合糸業界の主要プレーヤーには、以下が含まれます。

- エチコン(ジョンソン・エンド・ジョンソン)(米国)

- メドトロニック(アイルランド)

- B. Braun Melsungen AG(ドイツ)

- Smith & Nephew plc (英国)

- Boston Scientific Corporation (米国)

- Teleflex Incorporated (米国)

- DemeTECH Corporation (米国)

- Internacional Farmacéutica (メキシコ)

- Sutures India Pvt Ltd (インド)

- Melsungen AG (ドイツ)

最近の業界動向:

事業拡大:

- 2024年4月、Samyang Holdings Corp.は、2,200万ドル規模の外科用縫合糸製造施設を ハンガリーに工場を建設し、欧州におけるプレゼンスを強化しました。ブダペスト近郊に位置するこの工場は、2025年までに年間約62,000マイルの生分解性縫合糸を生産する予定で、韓国企業にとって大きな成果となります。

製品発売:

- 2023年8月、Healthium Medtechは、縫合時に発生する特定の課題に対応する、インド初の最小侵襲手術専用縫合糸シリーズ「TRUMAS」を発売しました。このイノベーションは、最小侵襲手術における縫合方法を変革するものであり、Healthiumのインドにおける医療技術の発展へのコミットメントを浮き彫りにするものです。

承認:

- 2023年9月、Genesis MedTechは中国国家医療機器監督管理局(NMPA)から抗菌性吸収性縫合糸の発売承認を取得しました。この縫合糸は、治癒成果の向上と市場における感染リスクの低減を目指しています。

吸収性外科用縫合糸市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 50億8000万米ドル |

| CAGR (2024年~2031年) | 6.7% |

| 製品タイプ別 |

|

| 材質別 |

|

| 用途別 |

|

| 用途別エンドユーザー |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他中東・アフリカ |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポート対象範囲 |

|