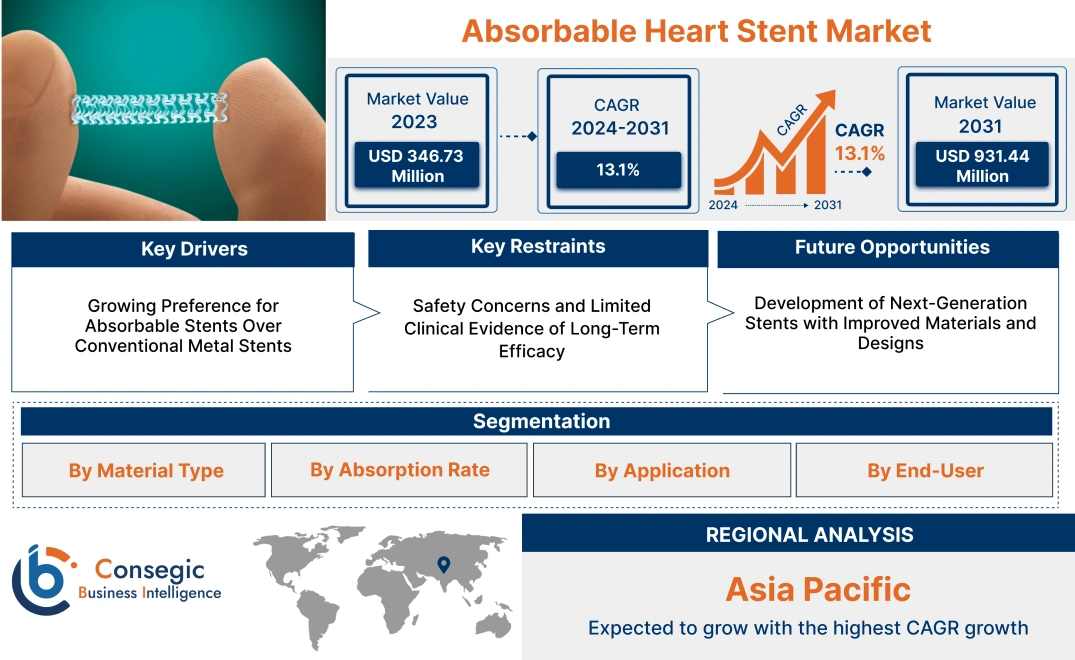

吸収性心臓ステント市場規模:

吸収性心臓ステント市場規模は、2024年の3億8,396万米ドルから2032年には10億2,507万米ドルを超えると推定され、2025年には4億2,727万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は13.1%です。

吸収性心臓ステント市場の範囲と概要:

吸収性心臓ステント(生体吸収性ステントとも呼ばれる)は、閉塞した冠動脈を開通させ、心臓への血流を回復させるために使用される医療機器です。従来の金属ステントとは異なり、吸収性ステントは目的を果たした後、徐々に溶解するように設計されているため、血管の瘢痕化や再狭窄といった長期的なリスクを軽減します。ポリ乳酸などの素材で作られたこれらのステントは、動脈を一時的に支えることで自然治癒を促進し、永久的なインプラントの必要性を最小限に抑えます。病院、専門心臓センター、クリニックは、吸収性心臓ステントの主要なエンドユーザーです。医療提供者が患者の転帰向上を目指して高度なステント留置技術を導入するケースが増えるにつれ、心血管疾患の罹患率増加と生体吸収性ソリューションへの移行を背景に、市場は大幅な成長を遂げると予想されています。

吸収性心臓ステント市場のダイナミクス - (DRO) :

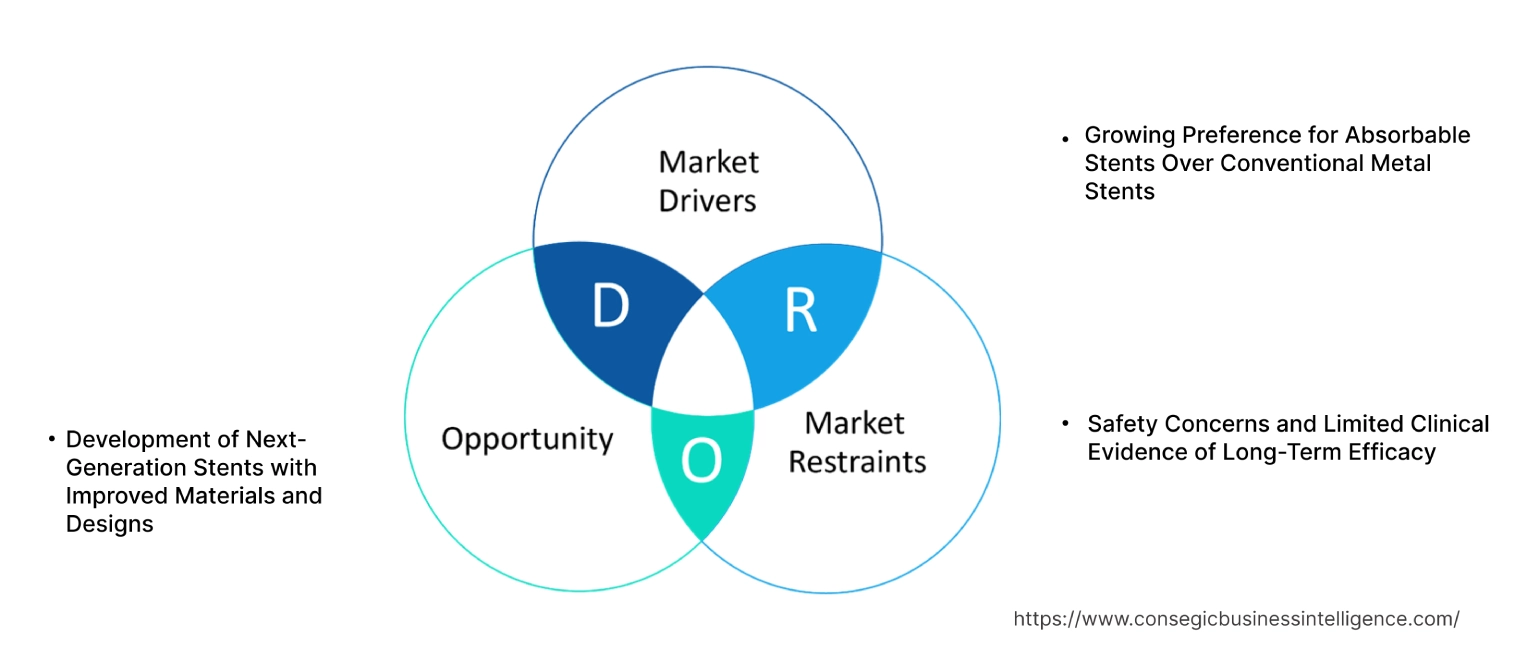

主な推進要因:

従来の金属ステントよりも吸収性ステントへの需要が増加

吸収性心臓ステント市場の成長は、主に冠動脈疾患(CAD)治療において、従来の金属ステントよりも生体吸収性ステントが選ばれる傾向が高まっていることに起因しています。体内に永久的に留置される金属ステントとは異なり、吸収性ステントは、重要な治癒期間に動脈を開存させるという役割を果たした後、徐々に溶解します。これにより、ステント内再狭窄(瘢痕組織による動脈の狭窄)や長期の抗血小板療法(DAPT)の必要性といった長期的な合併症を軽減します。炎症や血栓症の長期的なリスクを軽減する吸収性ステントの能力と、溶解後に自然な血管運動を回復させる能力が相まって、医師と患者の双方にとって魅力的な選択肢となっています。その結果、吸収性ステントは、特に若年患者や将来冠動脈インターベンションを必要とする患者の間で人気が高まっています。こうした臨床的嗜好の変化は、より高度な生体吸収性ステント技術に対する市場の需要を高めています。

主な制約:

安全性に関する懸念と長期有効性に関する臨床的エビデンスの不足

潜在的な利点があるにもかかわらず、安全性に関する懸念と長期臨床データの不足により、市場は大きな課題に直面しています。初期世代の生体吸収性ステント、特にポリ乳酸(PLA)製のステントは、従来の金属ステントと比較して、晩期ステント血栓症や再狭窄リスクの増加など、デバイス故障率が高いことが知られています。これらの問題により、特に複雑な冠動脈疾患や高リスク患者において、吸収性ステントの全体的な有効性と安全性プロファイルに関する懸念が生じています。さらに、新しい生体吸収性ステントの性能を検証する大規模な長期臨床試験が不足していることも、その普及を妨げています。規制当局はより厳格な承認基準を設け、これらのデバイスの安全性と有効性を保証するための包括的な臨床的エビデンスを求めています。これにより、吸収性心臓ステント市場の拡大が遅れ、新製品の市場投入コストが増加しています。

将来の機会:

改良された材料と設計による次世代ステントの開発

先進的な材料と革新的な設計を用いた次世代吸収性ステントの開発は、吸収性心臓ステント市場にとって大きな機会をもたらします。マグネシウム合金や新しいポリマーコーティングの使用といった材料科学の近年の進歩は、従来のステント設計の限界を克服する上で有望性を示しています。これらの新材料は、分解速度の高速化、機械的強度の向上、生体適合性の向上を実現し、血栓症や再狭窄のリスクを低減します。さらに、より薄いストラットやより柔軟な設計といったステント構造の革新により、デリバリー性が向上し、手技合併症も軽減されています。これらの次世代ステントは、より優れた長期的成果をもたらすことが期待されており、従来の金属ステントや従来の生体吸収性ステントのいずれにも代わる現実的な選択肢として位置付けられています。研究が進み、より多くの臨床的エビデンスが得られるようになるにつれて、これらの先進的なステントの採用は、特に長期合併症の最小化と患者転帰の改善に重点を置く市場において増加すると予想されます。

吸収性心臓ステント市場のセグメント分析:

材質別:

材質に基づいて、市場はポリマーベースステントと金属ベースステントに区分されます。

ポリマーベースステントセグメントは、2018年の吸収性心臓ステント市場全体における最大の収益シェアを占めました。 2024年

- ポリマーベースの吸収性ステントは、その生体適合性と、血管開存維持という目的を果たした後に体内で自然分解する性質から、インターベンション心臓学において広く好まれています。

- これらのステントは時間の経過とともに溶解するように設計されているため、永久インプラントが不要になり、ステント内再狭窄や血栓症などの長期合併症を軽減します。

- 機械的特性が向上した生体吸収性材料の開発を含むポリマー技術の進歩により、ポリマーベースのステントの性能が向上し、冠動脈疾患と末梢動脈疾患の両方の治療において主要な選択肢となっています。

- したがって、市場トレンド分析によると、ポリマーベースのステントは、生体適合性、自然分解性、そして患者の転帰を向上させる生体吸収性材料技術の進歩により、市場を席巻しており、吸収性心臓ステント市場の成長を促進しています。需要が高まっています。

金属ベースステントセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 金属ベース吸収性ステント、特にマグネシウム合金製のものは、高い強度と迅速な分解特性により、市場で注目を集めています。

- これらのステントは、従来の金属ステントと同様に、動脈壁に即座に放射状の支持を提供しながら、徐々に体内に吸収されます。

- 従来のステントの利点と生体吸収性材料の安全性プロファイルを兼ね備えた金属ベースステントの開発への関心が高まっており、特に強力な初期支持が必要な高リスク患者において、金属ベースステントの採用が進んでいます。

- セグメントのトレンドによると、金属ベースステントは、その強力な初期支持と、患者の安全性を高める生体吸収性金属材料の開発の進展により、急速に成長すると予想されており、吸収性心臓ステントの市場規模は拡大しています。市場動向。

吸収速度別:

吸収速度に基づいて、市場は高速吸収ステントと低速吸収ステントに分類されます。

高速吸収ステントセグメントは、2024年の吸収性心臓ステント市場全体において最大の収益シェアを占めました。

- 高速吸収ステントは、通常1年以内に急速に溶解するように設計されており、治癒過程において動脈を一時的にサポートし、長期的なリスクを最小限に抑えます。

- これらのステントは、特に若年患者や合併症リスクが低い患者に適しています。これらの患者では、サポート期間が短くても十分です。

- 慢性炎症と再狭窄のリスクが低減し、晩期血栓症の発生率も低下するため、冠動脈疾患治療における速吸収ステントの需要は、この傾向によって牽引されています。

- したがって、セグメント別の傾向を見ると、速吸収ステントは長期的なリスクを最小限に抑えながら一時的な動脈サポートを提供できることから市場をリードしており、低リスク患者にとって理想的な選択肢となり、吸収性心臓ステント市場の需要を押し上げています。

低速吸収ステントセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 低速吸収ステントは、通常2~3年かけて溶解し、動脈を長期間サポートします。

- これらのステントは、動脈開存を確保するために長期的な機械的サポートが必要な、複雑な症例や高リスク症例で好まれることが多いです。

- 材料科学の進歩により、劣化速度をより適切に制御できるようになり、これらのステントは、徐々に血管に吸収されながらも長期間にわたってサポートを提供できるようになりました。

- 長期的な動脈サポートが不可欠な複雑な心血管疾患の発生率の増加が、このセグメントの成長を牽引しています。

- したがって、セグメント別トレンドの分析では、持続的なサポートが可能な低吸収ステントが急速に成長することが予想され、動脈開存期間の延長を必要とする高リスク患者にとって不可欠となり、吸収性心臓ステント市場の機会が創出されます。

用途別:

用途に基づいて、市場は冠動脈疾患と末梢動脈疾患に分類されます。

2024年には、冠動脈疾患セグメントが70.54%と最大の収益シェアを占めました。

- 冠動脈疾患(CAD)は、心臓血管疾患の主な原因の一つです。世界中で死亡リスクが増加しており、吸収性ステントは冠動脈閉塞の治療における有望な解決策として浮上しています。

- これらのステントは、血流を回復させるために必要なサポートを提供すると同時に、ステント内再狭窄や晩期血栓症など、永久ステントに伴う長期的なリスクを軽減します。

- CADにおける吸収性ステントの採用増加は、長期合併症を軽減し、患者転帰を改善する能力によって推進されています。

- さらに、ライフスタイル要因や高齢化によるCADの発生率の上昇も、これらの革新的なステントの需要増加に寄与しています。

- CADの発生率の上昇と、長期合併症の軽減および患者転帰の改善における吸収性ステントの利点により、冠動脈疾患セグメントが市場を支配しており、吸収性心臓ステント市場の成長を牽引しています。

末梢動脈疾患セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 末梢動脈疾患(PAD)は、心臓の外側、特に脚の動脈に影響を及ぼす疾患であり、これらの動脈の閉塞治療に吸収性ステントがますます多く使用されています。

- 吸収性ステントは、動脈を一時的にサポートすることでPAD治療に利点をもたらし、複雑な症例における合併症のリスクを軽減するのに役立ちます。

- 吸収性ステントは長期的な血管損傷を最小限に抑える能力があり、末梢血管インターベンションにおけるこれらのステントの採用が増えていることが、このセグメントの急速な成長を牽引しています。

- 末梢動脈疾患セグメントは、一時的なサポートによって長期的な合併症を大幅に軽減できる末梢血管インターベンションにおける吸収性ステントの採用が増えていることから、急速な成長が見込まれています。これにより、吸収性心臓ステント市場が拡大しています。トレンド。

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、外来手術センター(ASC)、心臓センター、および

2024年の世界吸収性心臓ステント市場において、病院セグメントが最大の収益シェアを占めました。

- 病院は、吸収性ステントの留置を含む心血管インターベンションの主な実施場所です。

- 高度な診断・治療設備と専門の医療専門家の存在により、病院は吸収性ステントの最大の消費者となっています。

- 低侵襲手術の需要が高まるにつれ、病院は患者の転帰を改善し、回復時間を短縮するために、吸収性ステントなどの高度な技術を導入するケースが増えています。

- 世界中で病院における心血管手術が増加していることが、このセグメントの優位性を支えています。

- 吸収性心臓ステント市場分析によると、低侵襲心血管手術の需要の高まりを背景に、病院が吸収性ステントの主な消費者として市場を支配しています。

外来手術センター(ASC)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ASCは、費用対効果が高く、患者の入院期間が短いことから、ステント留置術を含む心血管インターベンションの実施場所としてますます好まれるようになっています。

- これらのセンターは、日帰り手術と迅速な回復の恩恵を受けられる低リスク患者にとって特に魅力的です。

- ASCにおける吸収性ステントの採用は、これらのセンターが高度な心血管インターベンションを実施できる能力を拡大するにつれて増加しています。

- 外来心血管手術の増加と費用対効果の高い治療への需要が、このセグメントの成長を牽引しています。

- 費用対効果が高く低侵襲性の心血管手術への需要が高まるにつれて、外来手術センターは急速に成長することが予想され、主要な導入先としての地位を確立しています。吸収性ステントについて。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

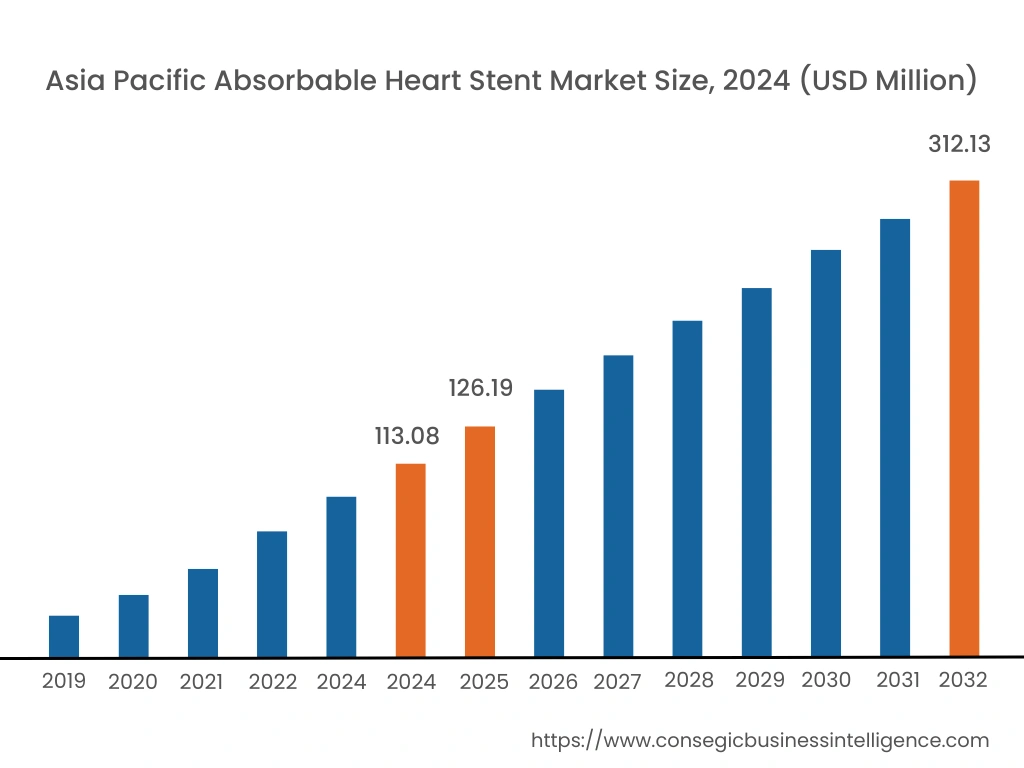

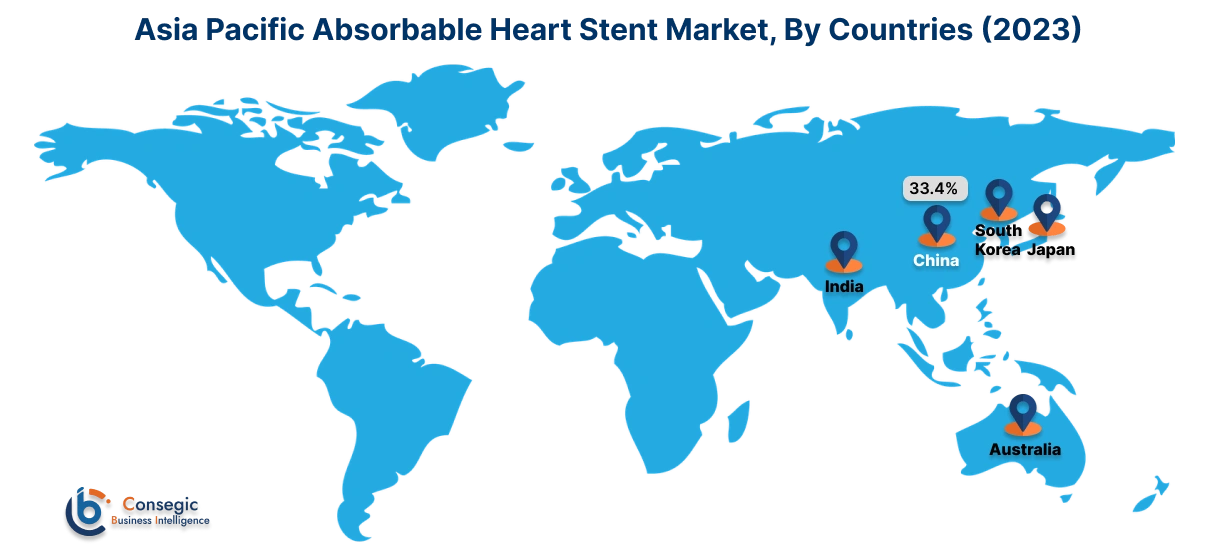

アジア太平洋地域は、2024年に1億1,308万米ドルと評価されました。さらに、2025年には1億2,619万米ドルに成長し、2032年には3億1,213万米ドルを超えると予測されています。このうち、中国は市場全体の33.4%を占めています。アジア太平洋地域は、中国、日本、インドなどの国々における心血管疾患の負担増加に牽引され、市場で最も急速な成長を遂げています。医療インフラの改善、医療費の増加、そして高度な心血管治療の導入拡大が市場拡大を後押ししています。心臓ケア施設の改善に向けた政府の取り組みと、高齢化の進む人口の増加も、市場の成長を支えています。しかし、価格の高騰や地方における認知度の低さといった課題が、特に都市化が進んでいない地域において、吸収性ステントの普及を阻む可能性があります。

吸収性心臓ステント市場分析によると、特に高度な心血管ケアインフラと冠動脈疾患(CAD)の有病率の増加により、北米が市場シェアをリードしています。米国は、医療費の高騰、革新的な心血管技術の積極的な導入、そしてアボット・ラボラトリーズのような大手医療機器メーカーの存在を背景に、市場の主要な貢献国となっています。低侵襲手術への意識の高まりも市場を押し上げています。しかしながら、FDAの厳格な承認プロセスと吸収性ステントの長期的な有効性に対する懸念が、より広範な導入を遅らせる可能性があります。

ヨーロッパは世界市場の大部分を占めており、ドイツ、フランス、英国が主要な貢献国です。この地域は、心血管疾患管理と高度な医療施設に対する強力な政府支援の恩恵を受けています。さらに、特にドイツでは、生体吸収性ステントに関する臨床試験と研究が進行中であり、この技術の導入を促進しています。しかしながら、吸収性ステントの高コストと医療機器に対する厳格なCEマーキング要件が、急速な市場成長の妨げとなる可能性があります。

中東・アフリカ地域、特にサウジアラビア、UAE、南アフリカなどの国々は、市場において有望な可能性を秘めています。医療投資の増加と冠動脈疾患の発症率の上昇は、この地域における先進的なステント技術の需要を牽引しています。特にUAEでは、質の高い心血管治療が提供されているため、医療ツーリズムセクターの拡大が市場の成長をさらに支えています。しかしながら、現地の製造能力の限界と吸収性ステントの高コストが、この地域における市場浸透の障壁となっています。

地域分析によると、ラテンアメリカは吸収性心臓ステントの新興市場であり、ブラジルとメキシコが主な成長牽引役となっています。冠動脈疾患の有病率の上昇と医療インフラの改善への関心の高まりが、市場の拡大に貢献しています。先進的な心血管治療へのアクセス向上を目指す政府の取り組みと、この地域における生体吸収性ステントに対する認知度の高まりが、市場の成長を支えています。しかし、経済的な制約や、一部の地域における先進医療技術へのアクセスの不平等が、この地域の市場発展の課題となっています。

主要プレーヤーと市場シェアに関する洞察:

吸収性心臓ステント市場は、主要プレーヤーが国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、世界の吸収性心臓ステント市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用しています。吸収性心臓ステント業界の主要企業は以下の通りです。

- アボットラボラトリーズ(米国)

- ボストン・サイエンティフィック・コーポレーション(米国)

- メドトロニック(アイルランド)

- BIOTRONIK SE & Co. KG(ドイツ)

- テルモ株式会社(日本)

- Elixir Medical Corporation(米国)

- REVA Medical, Inc.(米国)

- Arterial Remodeling Technologies(フランス)

- 京都メディカルプランニング株式会社(日本)

- Amaranth Medical, Inc.(米国)

最近の業界動向:

承認:

- 2024年4月、アボットのEsprit™ BTK エベロリムス溶出吸収性スキャフォールド システムは、膝下肢の慢性四肢虚血 (CLTI) の治療薬として FDA の承認を受けました。この溶解性ステントは、バルーン血管形成術よりも優れた治療成績をもたらし、動脈の治癒と疾患の進行抑制に役立ちます。

吸収性心臓ステント市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 10億2,507万米ドル |

| CAGR (2025~2032年) | 13.1% |

| 材質別 |

|

| 吸収速度別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他中東・アフリカ |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポート対象範囲 |

|

報告書で回答された主な質問

吸収性心臓ステント市場はどのくらいの規模ですか? +

2024年、吸収性心臓ステント市場は3億8,396万米ドルでした。

2032 年までに吸収性心臓ステントの潜在的な市場評価額はどうなるでしょうか? +

2032年には、吸収性心臓ステントの市場規模は10億2,507万米ドルに達すると予想されています。

吸収性心臓ステント市場レポートでカバーされているセグメントは何ですか? +

このレポートで取り上げられているセグメントは、材料の種類、吸収率、用途、およびエンドユーザー産業です。

吸収性心臓ステント市場の主要プレーヤーは誰ですか? +

アボットラボラトリーズ(米国)、ボストン・サイエンティフィック・コーポレーション(米国)、メドトロニックplc(アイルランド)、BIOTRONIK SE & Co. KG(ドイツ)、テルモ株式会社(日本)、エリクサー・メディカル・コーポレーション(米国)、REVAメディカル社(米国)、アートリアル・リモデリング・テクノロジーズ(フランス)、京都メディカルプランニング株式会社(日本)、アマランス・メディカル社(米国)は、吸収性心臓ステント市場の主要企業です。