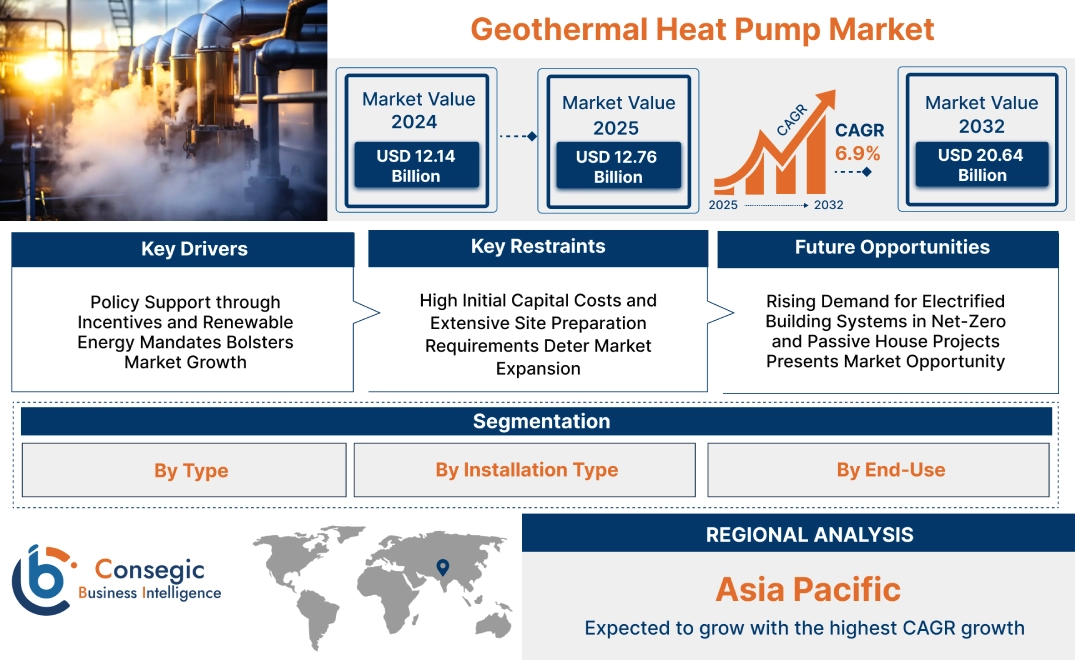

地熱ヒートポンプ市場規模:

地熱ヒートポンプ市場規模は、2024年の121.4億米ドルから2032年には206.4億米ドルを超えると推定され、2025年には127.6億米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は6.9%です。

地熱ヒートポンプ市場の範囲と概要:

地熱ヒートポンプは、地球の安定した地中温度を利用して建物にエネルギー効率の高い暖房と冷房を提供する、地中熱を利用した暖房・空調システムです。地中ループ内の流体を循環させることで、季節に応じて室内空間との間で熱エネルギーを移動させます。

主な特徴は、高い運転効率、メンテナンスの容易さ、そして運転中の排出量の少なさです。このシステムは、地中熱交換器、ヒートポンプ、分配ユニットで構成され、長寿命で安定した温度制御を実現します。床輻射システムや強制空気ダクトとの互換性により、住宅、商業施設、公共施設など、幅広い用途にご利用いただけます。

地中熱ヒートポンプシステムは、長期的なコスト削減、エネルギー消費量の削減、そして室内快適性の向上を実現します。新築や改修への適応性が高く、様々な建築要件に対応できるため、今日の空調システムにとって効率的で環境に優しい選択肢となります。閉ループまたは開ループ設計により、現場固有の要件に柔軟に対応できます。

地熱ヒートポンプ市場のダイナミクス - (DRO):

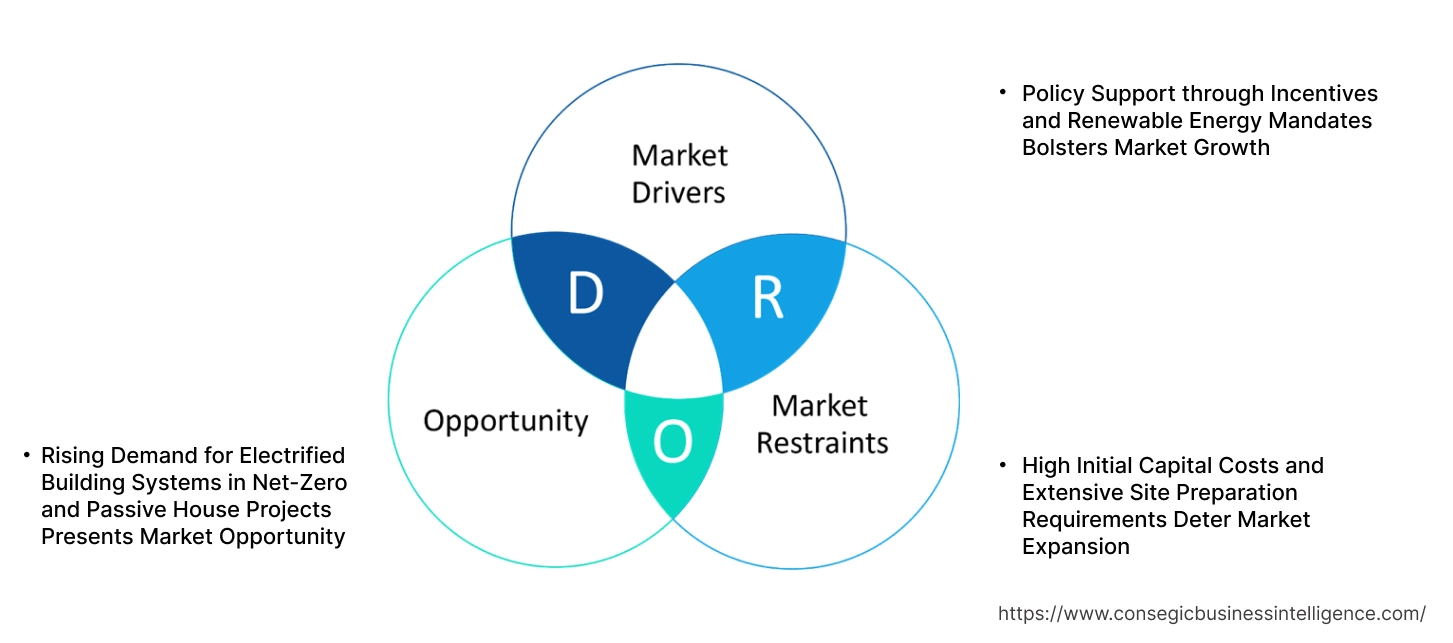

主な推進要因:

インセンティブと再生可能エネルギー義務化による政策支援が市場成長を促進

税額控除、低金利ローン、リベートにより初期費用が削減され、グリーン開発への導入が加速しています。米国、カナダ、そして欧州の建築基準は、エネルギー性能の向上とカーボンニュートラルの要件を盛り込むように変更されており、地熱システムはこれらの要件に適合したソリューションとして認識されています。自治体も、脱炭素化の目標達成に向けて、公共施設や低所得者向け住宅への地中熱利用設備の設置を奨励しています。こうした金融商品や規制要件は、特に長期ライフサイクルのプロジェクトにおいて、市場の認知度と投資収益率を高めます。こうした変化する規範に機関投資家や民間建設業者が対応しているため、新築物件や大規模改修プロジェクトにおいて、低排出熱システムの需要が急増しています。これらの政府支援プログラムは、地熱ヒートポンプ市場の拡大を促進する上で重要な役割を果たしていることが証明されています。

主な制約:

高額な初期資本コストと大規模な敷地整備要件が市場拡大を阻む

地熱システムの設置にかかる資本コストは、依然として普及拡大の大きな阻害要因となっています。ボーリングのための深堀り、水平ループのための溝掘り、そして地質調査は、空気熱源システムや従来のHVACシステムと比較して、システムのコストを大幅に増加させます。岩盤の多い地盤や地下水位が高い場合、技術的な難易度が高まり、プロジェクトスケジュールが長期化します。小規模建設業者や個人の不動産所有者は、インセンティブがなければこれらのコストを吸収することが難しい傾向があります。商業ビルにおいても、設計調整やスペース割り当てに関する追加的なニーズが障害となっています。グリーンHVACソリューションへの需要は高まっていますが、コスト制約によって導入が遅れ、そのニーズはしばしば満たされていません。これらの要因が相まって、コストに敏感な市場での導入が制限され、従来の暖房システムからの転換が阻害されています。そのため、初期費用の高さと土地造成の必要性は、地熱ヒートポンプ市場の成長を阻む主要な要因であり続けています。

将来の機会:

ネットゼロおよびパッシブハウスプロジェクトにおける電化建築システムの需要増加が市場機会をもたらす

ネットゼロおよびオール電化建築への移行により、地熱ヒートポンプは次世代HVAC戦略における基盤技術の最前線に位置づけられています。これらのシステムは、パッシブハウスおよびLEED認証基準に準拠しながら、高効率な空間空調と家庭用温水供給をサポートします。開発業者や建築家は、運用時のカーボンニュートラルを達成し、持続可能性に関連した融資を受ける資格を得るために、高性能ビルに地中熱システムを指定することが増えています。地熱技術を太陽光発電とエネルギー貯蔵に組み込むことで、システムのレジリエンスとエネルギー自立も促進されます。グリーン不動産の拡大、公共調達によるインフラのカーボンニュートラル調達、そしてESG主導の投資は、集合住宅、大学キャンパス、そして公共施設における地熱システムの導入を促進しています。電化が気候変動政策の主流となるにつれ、地熱発電は建物計画や機械エンジニアの仕様において戦略的な選択肢となりつつあります。こうした状況は、規制の収束と持続可能な成長志向の活動によって刺激され、地熱ヒートポンプ市場の長期的な機会を生み出しています。

地熱ヒートポンプ市場のセグメント分析:

タイプ別:

タイプに基づいて、市場はクローズドループシステムとオープンループシステムに分けられます。

2024年には、クローズドループシステムセグメントが地熱ヒートポンプ市場で最大のシェアを占めました。

- クローズドループシステムは、メンテナンスの容易さと長期的な信頼性により、特に住宅および商業用途において主流となっています。

- 垂直型閉ループシステムは、土地の利用可能面積が限られている都市部で好まれ、深いボーリング井戸を通じて高いエネルギー効率を実現します。

- 水平閉ループシステムは、設置コストが比較的低く、導入が容易なため、郊外や農村部で広く利用されています。

- 地熱ヒートポンプ市場分析によると、池や湖を利用したループシステムは、水域へのアクセスが容易な地域で掘削コストを削減し、熱交換効率を向上させるために活用されています。

オープンループシステムセグメントは、予測期間中に最も高いCAGRで成長すると予測されています。

- オープンループシステムは、地下水との直接交換により高い熱効率を実現し、大規模な配管や地盤掘削の必要性を最小限に抑えます。

- これらのシステムは、水源が容易に利用可能で、規制により排水が許可されている農業施設や工業施設で普及が進んでいます。

- オープンループ構成は、ポンプと循環に必要なエネルギーが削減されます。

- 大規模商業施設における高性能HVACソリューションの需要の高まりは、オープンループの採用を後押しし、地熱ヒートポンプ市場の拡大を促進すると予想されます。

設置タイプ別:

設置タイプに基づいて、市場は新規設置と改修に分かれています。

2024年には、新規設置が最大の収益シェアを占めました。

- エネルギー効率の高い住宅および商業ビルの新築では、グリーンビルディングの基準とインセンティブの一環として地熱システムが組み込まれています。

- ライフサイクルコストの削減とLEED認証のメリットにより、建設業者はHVAC計画に地熱設計を取り入れるケースが増えています。

- 米国やカナダなど、政府の支援金や税制優遇措置が充実している地域では、ヨーロッパの一部地域では、地熱システムの新規設置ニーズが高まっています。

- 地熱ヒートポンプ市場のトレンドによると、持続可能性に重点を置いた公共インフラプロジェクトがこのセグメントを牽引しています。

予測期間中、改修セグメントは最も高い成長率を記録すると予想されています。

- 先進地域では、HVACインフラの老朽化により、エネルギー効率の向上と排出量の削減を目的とした地熱システムの改修が進んでいます。

- 低炭素暖房・冷房ソリューションへのアップグレードを目指す商業ビルも、改修活動の増加に貢献しています。

- 掘削、モジュール式ループシステム、小型熱交換器における技術の進歩により、スペースが限られた地域でも改修がより実現可能になっています。

- 地熱ヒートポンプ市場分析によると、改修は世界的な脱炭素化目標と整合しており、資金調達と規制の促進につながっています。サポート。

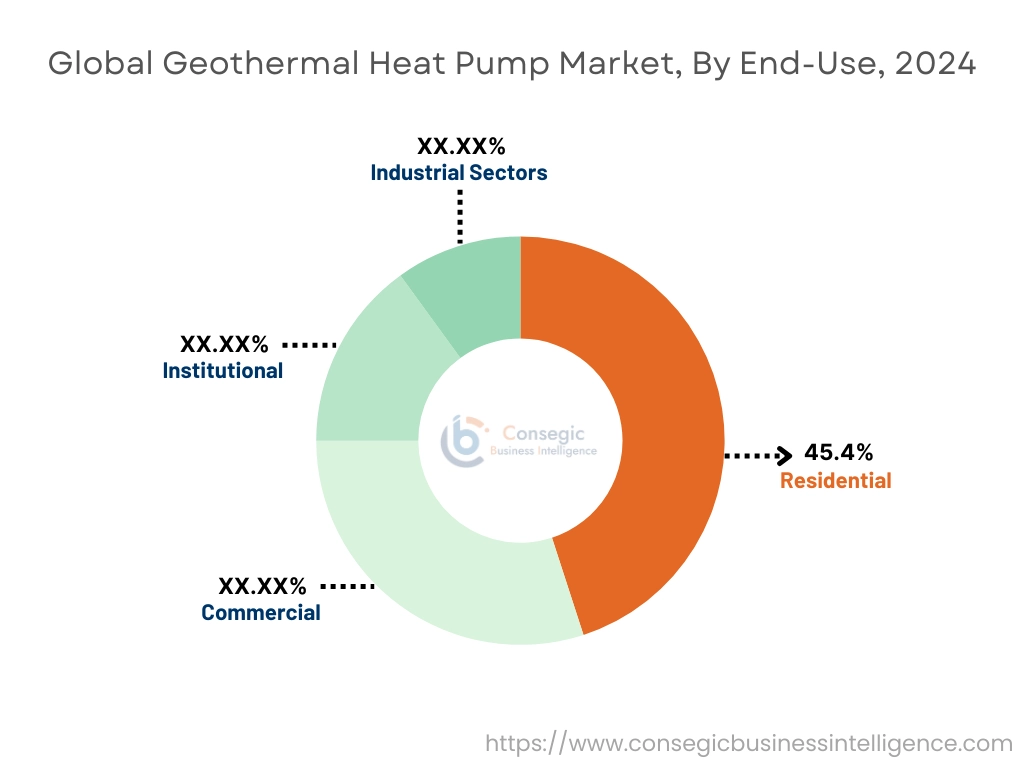

用途別:

用途に基づいて、市場は住宅、商業、公共機関、産業セクターに分類されます。

住宅セグメントは、2024年に地熱ヒートポンプ市場において45.4%という最大のシェアを獲得しました。

- 住宅への導入は、エネルギーコストの上昇、地熱効率に対する住宅所有者の意識、そして長期的なコスト削減によって推進されています。

- 税額控除や還付金などの住宅エネルギーアップグレードに対するインセンティブは、戸建て住宅および集合住宅における地熱ヒートポンプの設置を促進しています。

- 住宅用途向けにカスタマイズされた、騒音を低減したコンパクトなシステムの開発も、需要をさらに後押ししています。

- ネットゼロの普及住宅環境における省エネとパッシブハウス基準の普及が、地熱ヒートポンプ市場の成長を牽引しています。

商業部門は、予測期間中に最も高いCAGRを記録すると予測されています。

- オフィススペース、ホテル、商業施設における大規模なHVAC要件により、地熱技術の普及が進んでいます。

- システムの拡張性、負荷分散機能、そして低い運用コストにより、地熱ヒートポンプは高入居率の商業ビルに適しています。

- ビルディングオートメーションシステムやIoTベースの制御との統合により、運用効率と居住者の快適性が向上しています。

- この暖房システムは大学キャンパスにますます導入されており、大学はコスト削減につながり、授業料の引き下げや学生への奨学金の増額などを実現しています。

- 地熱ヒートポンプ市場のトレンドによると、商業部門では持続可能な暖房と冷房の導入が進んでおり、堅調な市場形成に貢献しています。成長。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

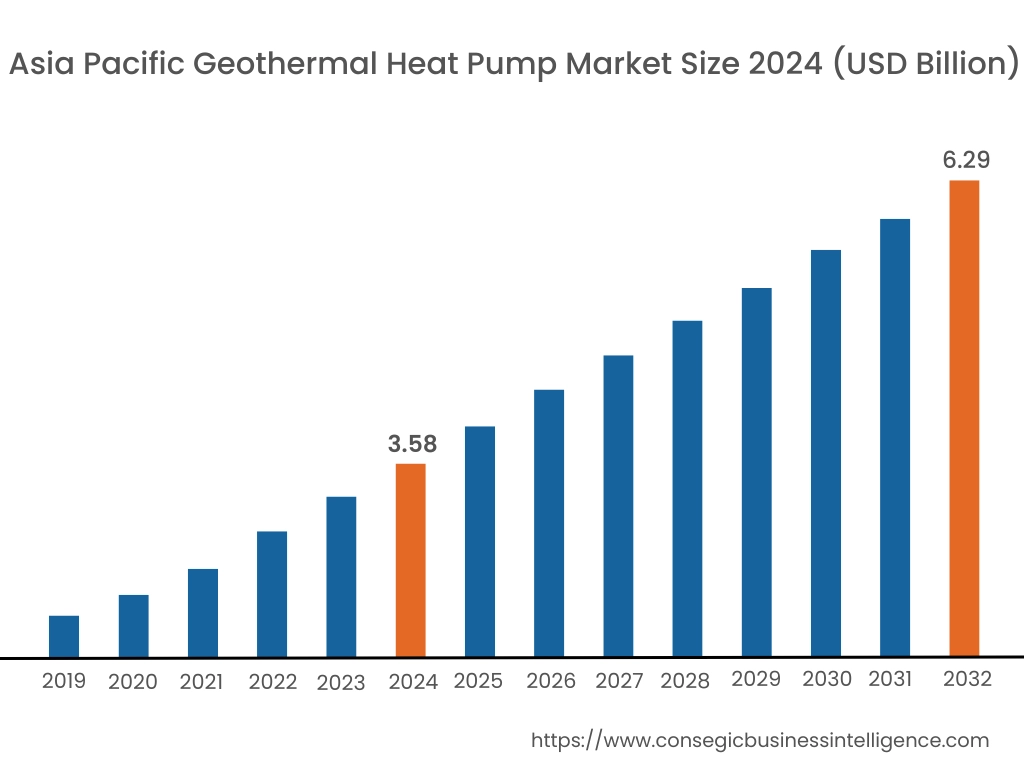

アジア太平洋地域は、2024年に35億8,000万米ドルと評価されました。さらに、2025年には37億7,000万米ドルに成長し、2032年には62億9,000万米ドルを超えると予測されています。このうち、中国が44.4%と最大の収益シェアを占めています。アジア太平洋地域は、都市化の進展、エネルギー安全保障への懸念、そしてクリーンな暖房技術の促進を目的とした政府支援プログラムに牽引され、急速な成長を遂げています。中国、韓国、日本、オーストラリアでは、特に商業施設、スマートシティ、学校において、多くの暖房設備が導入されています。この地域の分析では、地域ベースのシステムや、地熱と太陽光発電を連携させたパイロットプログラムへの需要が高まっていることが明らかになっています。初期費用の高さや地質調査が課題となる一方で、政策主導の要件と大気汚染削減への重点が、導入を促進しています。この地域で不動産の存在感が高まり、再生可能エネルギーインフラへの投資も好調であることから、将来の展開に確固たる可能性を秘めています。

北米の市場規模は、2024年の40億3,000万米ドルから2032年には66億9,000万米ドルを超えると推定されており、2025年には42億2,000万米ドルの成長が見込まれています。この地域は、強力な環境規制と、持続可能な建築慣行に対する連邦および州レベルの補助金に支えられた成熟市場です。米国とカナダは、住宅地、商業キャンパス、公共インフラプロジェクトにおけるシステム設置において最前線に立っています。分析によると、特に寒冷地における暖房の電化の増加が、化石燃料への依存を低減するための長期的な解決策として地熱システムへの関心を高めています。さらに、確立された掘削専門知識とヒートポンプメーカーの存在により、このような技術を費用対効果の高い方法で導入することが可能になっています。生涯にわたる節約と室内の快適性に対する意識の高まりにより、各国で地熱ヒートポンプ市場の需要が引き続き高まっています。

ヨーロッパは、野心的な脱炭素化目標、気候変動に配慮した建築規制、そして高いエネルギーコストを背景に、地熱ヒートポンプ業界において世界をリードしています。ドイツ、スウェーデン、スイス、オランダは、住宅、商業施設、そして公共施設の開発に地中熱システムを統合しています。詳細な分析によると、地熱システムを床暖房や蓄熱システムと組み合わせた低温暖房ネットワークへの大きな移行が見られます。老朽建築物の改修を支援するインセンティブ制度や、公営住宅プロジェクトにおける再生可能熱の優先は、長期的な成長に貢献しています。この地域では運用時の排出量削減に重点が置かれており、ハイブリッドおよび高効率ソリューションを提供する技術プロバイダーにとって、地熱ヒートポンプ市場の大きな機会となっています。

ラテンアメリカにおける地熱ヒートポンプの導入はまだ初期段階ですが、地熱資源の適切な見通しと政策的関心がある特定の地域では拡大しています。チリとメキシコは、より一般的なエネルギー用途を目的とした地熱開発地域に着手しており、建物規模の暖房・冷房システムへの波及効果も期待されています。分析によると、温帯気候においては、医療、観光、政府施設が早期導入の対象となることが見込まれています。需要を満たすには、グリーンビルディング認証の拡大と官民パートナーシップの強化が不可欠となる可能性があります。しかし、持続可能な成長は、地中熱利用の実現可能性調査と労働者研修プログラムへの投資拡大にかかっています。

中東・アフリカ市場は、ニッチながらも発展途上の地熱ヒートポンプ市場を有しており、特にトルコ、イラン、南アフリカの高地や季節的に寒冷な地域で顕著です。空気熱利用システムはコストと利便性から一般的な選択肢となっていますが、電気料金の高騰とオフグリッド利用への需要により、地熱ソリューションへの注目が徐々に高まっています。分析では、安定した暖房と冷房が不可欠な公共施設や研究施設におけるパイロット導入が特定されています。世界的なパートナーシップと知識移転により、地熱ヒートポンプの需要は、再生可能エネルギー導入戦略全体に沿って増加する可能性があります。

主要プレーヤーと市場シェアに関する洞察:

地熱ヒートポンプ市場は、主要プレーヤーが国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、世界の地熱ヒートポンプ市場で確固たる地位を築いています。地熱ヒートポンプ業界の主要企業は以下の通りです。

- Bosch Thermotechnology(ドイツ)

- Viessmann Group(ドイツ)

- NIBE Industrier AB(スウェーデン)

- Vaillant Group(ドイツ)

- Groupe Atlantic(フランス)

- OCHSNER Wärmepumpen GmbH (オーストリア)

- Trane Technologies plc (アイルランド)

- Carrier Global Corporation (米国)

- 三菱電機株式会社 (日本)

- Stiebel Eltron GmbH & Co. KG(ドイツ)

最近の業界動向:

買収:

- 2025年2月、Swegonは米国のヒートポンプおよびチラーメーカーであるAmerican Geothermalを買収 しました。この買収により、スウェーデン企業は北米市場への参入が可能になり、製造能力と専門知識を拡大することができます。

ブランド統合:

- 2025年1月、地熱暖房・冷房ソリューションの大手メーカーであるEnertech Globalは、戦略的なブランド統合 を発表しました。これにより、Enertech、GeoComfort、Hydron Module、TETCOの4つのブランドが、EnertechとGeoComfort by Enertechの2つの統一ブランドに統合されます。

パートナーシップ:

- 2025年4月、住宅用地熱暖房・冷房のリーディングカンパニーであるDandelion Energyは、大手住宅建設会社であるLennar Corporationとの提携を発表しました。この提携は、新築住宅における地熱暖房・冷房の標準となるための枠組みを構築することを目的としています。ダンデライオン・エナジーは、地熱ヒートポンプの手頃な価格とアクセス性を向上させるため、合理化された設置プロセスを開発しました。

地熱ヒートポンプ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 206.4億米ドル |

| CAGR (2025~2032年) | 6.9% |

| タイプ別 |

|

| 設置タイプ別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ 中東・アフリカ(MEA)のその他地域 |

| 中南米 | ブラジル アルゼンチン チリ 中南米のその他地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

地熱ヒートポンプ市場はどのくらいの規模ですか? +

地熱ヒートポンプ市場規模は、2024年の121億4,000万米ドルから2032年には206億4,000万米ドルを超えると推定され、2025年には127億6,000万米ドルにまで拡大し、2025年から2032年にかけて6.9%のCAGRで成長すると予測されています。

地熱ヒートポンプ市場レポートでは、どのような具体的なセグメンテーションの詳細が取り上げられていますか? +

地熱ヒートポンプ市場レポートには、タイプ、設置タイプ、最終用途に関する具体的なセグメンテーションの詳細が含まれています。

地熱ヒートポンプの最終用途は何ですか? +

地熱ヒートポンプの最終用途は、住宅、商業、工業、公共施設です。

地熱ヒートポンプ市場の主要プレーヤーは誰ですか? +

地熱ヒートポンプ市場の主要参加者は、Bosch Thermotechnology(ドイツ)、Viessmann Group(ドイツ)、OCHSNER Wärmepumpen GmbH(オーストリア)、Trane Technologies plc(アイルランド)、Carrier Global Corporation(米国)、三菱電機(日本)、Stiebel Eltron GmbH & Co. KG(ドイツ)、NIBE Industrier AB(スウェーデン)、Vaillant Group(ドイツ)、Groupe Atlantic(フランス)です。