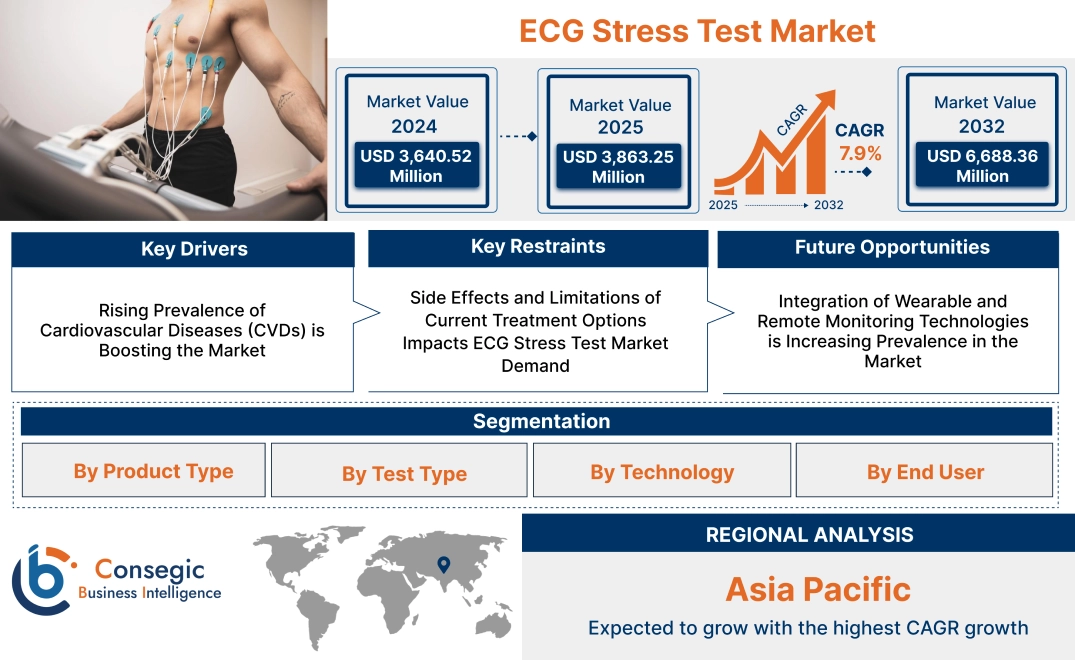

ECGストレステスト市場規模:

ECGストレステスト市場規模は、2024年の36億4,052万米ドルから2032年には66億8,836万米ドルを超えると推定され、2025年には38億6,325万米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)7.9%で成長します。

ECGストレステスト市場の範囲と概要:

ECGストレステストは、心電図(ECG)技術を用いて、身体活動に対する心臓の反応を評価する診断手順です。この検査は、ストレス下での心臓活動をモニタリングすることで、冠動脈疾患、不整脈、心不全などの心血管疾患を検出するために不可欠です。市場には、トレッドミルやエアロバイクを用いたストレステストシステム、ウェアラブル心電図デバイス、リアルタイムデータ分析のためのソフトウェアソリューションなどが含まれます。

心電図ストレステストシステムの主な特徴は、高い診断精度、リアルタイムモニタリング機能、そして正確なリスク評価のための高度なデータ分析との統合です。そのメリットには、心臓異常の早期発見、治療計画の改善、心臓関連合併症のリスク低減などがあります。

用途は、病院、診断センター、外来診療室、専門の心臓病クリニックなど、心臓疾患の予防ケアや診断に幅広く用いられています。エンドユーザーには、心血管疾患の罹患率の上昇、予防的心臓ケアへの意識の高まり、そして心電図モニタリング機器の技術的進歩を背景に、心臓専門医、医療提供者、診断検査機関が含まれます。

ECGストレステスト市場のダイナミクス - (DRO):

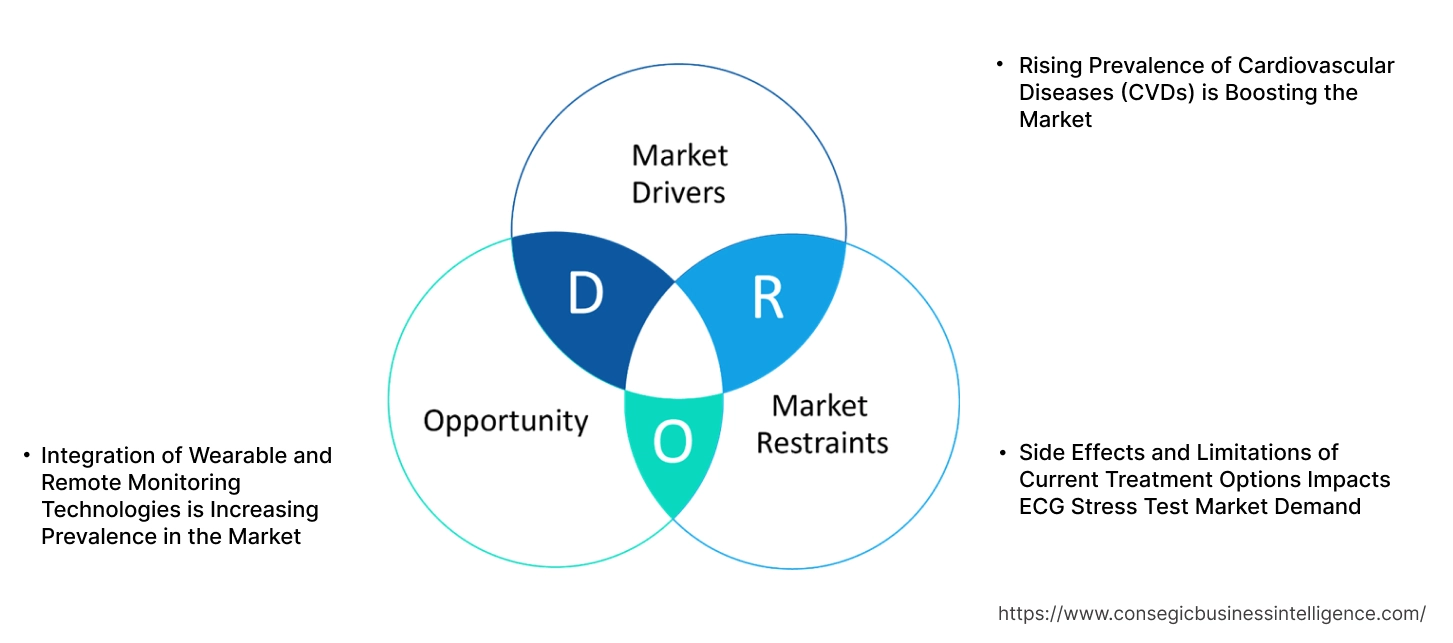

主な推進要因:

心血管疾患(CVD)の有病率の上昇が市場を押し上げている

心血管疾患(CVD)の世界的な負担増加は、ECGストレステスト市場の大きな推進要因です。運動不足、不健康な食生活、喫煙、肥満率の上昇により、冠動脈疾患、不整脈、心不全などの疾患がますます増加しています。世界保健機関(WHO)によると、CVDは世界における死亡原因の第1位であり、効果的な診断ツールの必要性が高まっています。運動負荷に対する心臓の反応を評価する心電図ストレステストは、心臓関連疾患の早期発見とリスク評価に広く利用されています。予防医療への意識の高まりと早期診断の必要性により、病院、診療所、診断センターにおけるECGストレステスト市場の需要がさらに高まっています。

主な制約:

現在の治療法の副作用と限界がECGストレステスト市場の需要に影響を与える

臨床的に重要であるにもかかわらず、低・中所得地域ではアクセスが限られているため、市場は課題に直面しています。機器の高額な費用、訓練を受けた人材の不足、医療インフラの未整備などが、資源が限られた地域でのECGストレステストの普及を妨げています。さらに、これらの地域の医療システムは、予防診断よりも急性期治療を優先することが多く、心血管疾患の早期発見に焦点が当てられていません。 ECGストレステスト機器のメンテナンスコストと専用施設の必要性が普及をさらに制限し、新興国におけるECGストレステスト市場の成長を鈍化させています。

将来の機会:

ウェアラブルデバイスとリモートモニタリング技術の統合が市場において普及を拡大

ウェアラブルデバイスとリモートモニタリング技術を心臓診断に統合することは、市場にとって大きなビジネスチャンスをもたらします。技術の進歩により、身体活動中の継続的な心臓評価を可能にするポータブルでワイヤレスなECGモニタリングデバイスが開発されました。これらのイノベーションにより、遠隔ストレステストが可能になり、臨床現場以外の現実世界で患者をモニタリングすることが可能になります。AIを活用した分析機能を搭載したウェアラブルECGデバイスは、心臓の健康状態に関するリアルタイムの知見を提供し、心臓異常の早期発見を促進し、患者の転帰を改善します。さらに、遠隔医療やデジタルヘルスプラットフォームの普及により、特に地方や医療サービスが行き届いていない地域において、心臓診断へのアクセスが拡大しています。高度で使いやすく、コネクテッドなECGストレステストソリューションの開発に投資している企業は、進化するECGストレステスト市場のトレンドを活かす絶好の位置に立っています。

こうした動向は、心血管疾患の早期発見と管理において、ECGストレステストが果たす重要な役割を浮き彫りにしています。新興市場ではアクセシビリティの課題が依然として残るものの、ウェアラブル技術と遠隔モニタリングの進歩が市場の成長を牽引し、世界中で心臓診断がよりアクセスしやすく効率的なものになると見込まれます。

ECGストレステスト市場のセグメント分析:

製品タイプ別:

製品タイプに基づいて、市場はトレッドミルストレステストシステム、エルゴメーターストレステストシステム、ウェアラブルストレスモニター、ストレスECGモニター、ソフトウェアソリューションに分類されます。

トレッドミルストレステストシステムセグメントは、2024年のECGストレステスト市場シェアで最大の収益を占めました。

- トレッドミルストレステストシステムは、運動中の心血管機能評価に広く利用されており、臨床診断の標準となっています。

- 心血管疾患(CVD)の世界的な罹患率の上昇に伴い、トレッドミルを用いたECGストレステスト市場における需要が高まっています。

- 画像システムとの統合や自動データ分析といった技術の進歩により、トレッドミルストレスシステムの効率性が向上しています。

- 病院や診断センターにおける定期的な心臓スクリーニングへの導入率の高さが、このセグメントの優位性に貢献しています。

ウェアラブルストレスモニターセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ウェアラブルストレスモニターは、継続的かつリアルタイムのモニタリングを可能にするため、在宅ケアや遠隔患者モニタリングに適しています。

- 予防医療や心臓疾患の早期診断のためのウェアラブルデバイスの導入増加が、トレンド。

- ワイヤレス技術の進歩とモバイルヘルスアプリとの統合により、患者のエンゲージメントとコンプライアンスが向上しました。

- 非侵襲的でユーザーフレンドリーな診断ソリューションのトレンドの高まりは、このセグメントにおける心電図ストレステスト市場の成長を促進すると予想されます。

検査タイプ別:

検査タイプに基づいて、市場は運動負荷試験と薬理学的負荷試験に分類されます。

運動負荷試験セグメントは、2024年に最大の収益シェアを占めました。

- 運動負荷試験は、冠動脈疾患(CAD)の検出と運動耐容能の評価に最も一般的に使用されている診断ツールです。

- 定期的な心臓スクリーニングや心臓病後の回復期評価で広く使用されています。介入がこのセグメントを支えています。

- 健康意識の高まりと予防医療対策により、運動に基づく心臓機能評価の需要が高まっています。

- 心電図モニタリングを統合したトレッドミルおよびエルゴメーターシステムの進歩により、運動負荷試験の精度と信頼性が向上しています。

薬物負荷試験セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 薬物負荷試験は、身体的な制約や重度の心臓疾患のために運動ができない患者にとって不可欠です。

- 高齢者人口の増加と慢性疾患の有病率の増加が、薬物負荷試験のトレンドを牽引しています。

- アデノシンやドブタミンなどの薬物の安全性プロファイルと有効性の向上が、このトレンドを支えています。

- 病院や専門の心臓病クリニックにおける包括的な心臓機能評価のための使用拡大このセグメントを牽引すると期待されています。

技術別:

技術に基づいて、市場は手動ストレス心電図システム、自動ストレス心電図システム、ワイヤレスストレス心電図システムに分割されています。

自動ストレス心電図システムセグメントは、2024年の心電図ストレステスト市場シェアにおいて最大の収益を占めました。

- 自動化システムは、手動によるエラーを削減し、ワークフローの効率を向上させ、高度なデータ分析機能を提供します。

- 迅速かつ正確な心臓評価のために病院や診断センターで導入が増加していることが、需要を促進しています。

- 電子健康記録(EHR)とクラウドベースのデータストレージとの統合により、患者データ管理が強化されます。

- 自動化技術の進歩とユーザーフレンドリーなインターフェースが、この分野の優位性を支えています。

ワイヤレスストレス心電図システムセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ワイヤレス心電図システムは、リアルタイムの遠隔モニタリングを提供し、患者と医療提供者の両方に柔軟性を提供します。

- 在宅ケア環境や外来モニタリングにおける導入の増加が、ワイヤレス心電図ソリューションの需要を促進しています。

- ワイヤレスセンサーと安全なデータ伝送における技術の進歩により、信頼性と精度が向上しています。

- 特にCOVID-19パンデミック以降、遠隔医療ソリューションの需要が高まっており、このセグメントの急速な成長を支えています。

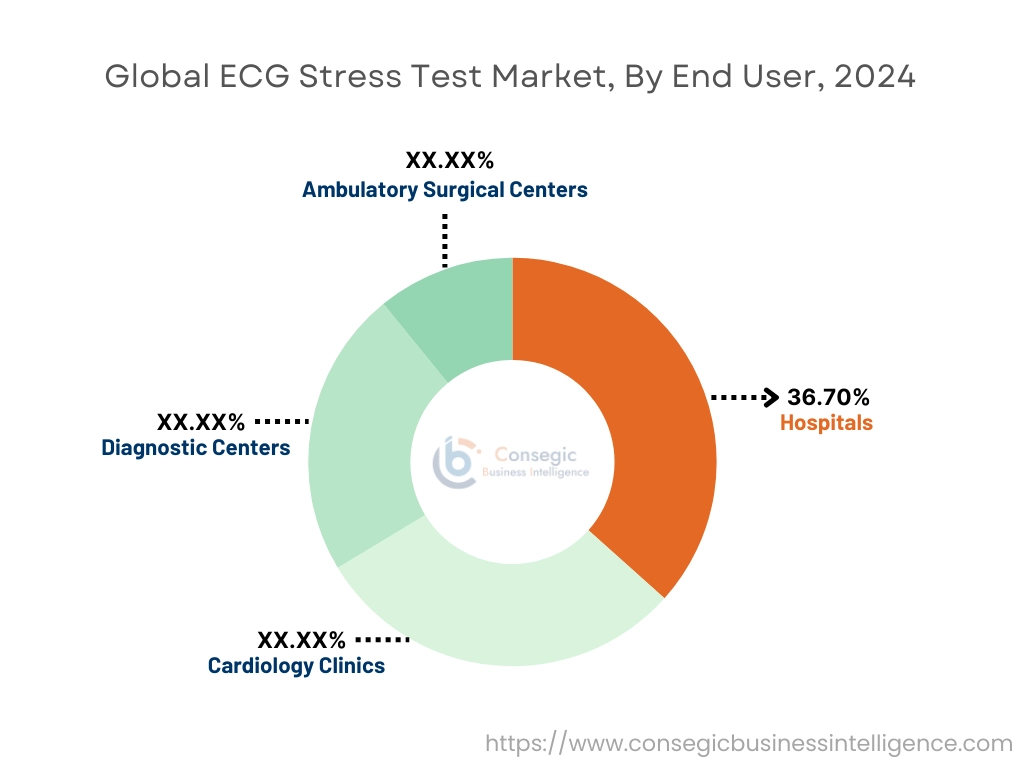

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、心臓病クリニック、診断センター、外来外科に分類されます。センター。

病院セグメントは、2024年に36.70%と最大の収益シェアを占めました。

- 病院は、高度なインフラと専門の医療専門家を擁しているため、ECGストレステストの主な提供者です。

- 心血管疾患による入院の増加と包括的な心臓評価の必要性が、セグメント分析を裏付けています。

- 心臓ケア施設の改善に向けた政府の取り組みと資金提供は、病院の需要をさらに押し上げています。

- 特に発展途上国における医療インフラへの投資の増加は、このセグメントの優位性に貢献しています。

心臓病クリニックセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 心臓病クリニックは、専門的かつ包括的な心臓ケアを提供しているため、ECGストレステストの実施場所として好まれています。

- 心血管の健康と早期疾患発見に対する意識の高まりにより、心臓専門クリニックへの患者の来院が増加しています。

- 高度な診断ツールを備えた独立型の心臓専門クリニックの拡大が、心電図ストレステスト市場のトレンドを支えています。

- 心臓専門クリニックと診断機器メーカー間の連携強化が、このセグメントの成長を後押しすると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

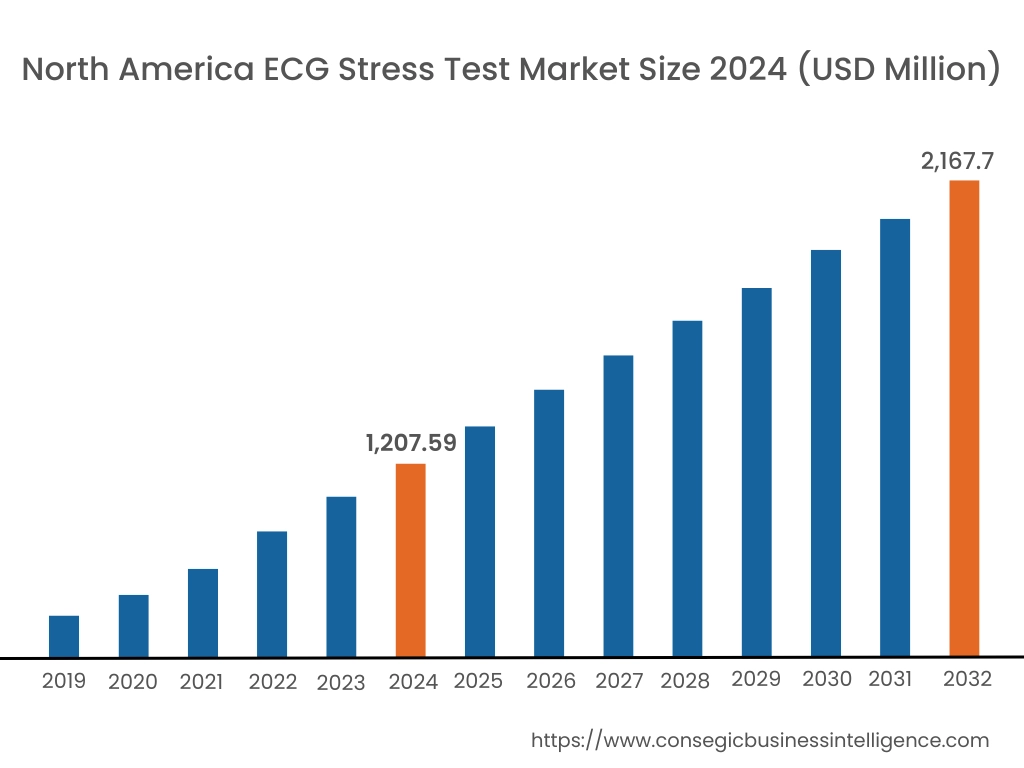

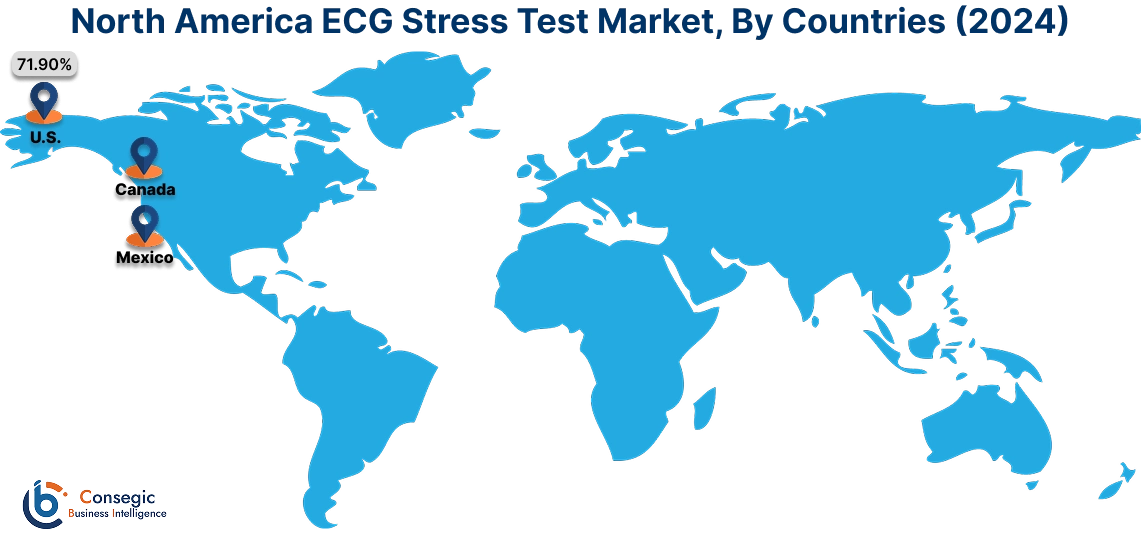

2024年の北米市場規模は12億759万米ドルと評価され、2032年には21億6770万米ドルに達すると予想されています。北米では、基準年である2024年に米国が71.90%と最も高いシェアを占めました。北米は、心血管疾患の有病率の高さ、高度な医療インフラ、予防心臓ケアへの意識の高まりに牽引され、世界のECGストレステスト市場で大きなシェアを占めています。米国は、ECGデバイスの技術的進歩と強力な医療費償還政策に支えられ、日常的な心臓評価におけるストレステストの採用が増加しているため、この地域で優位に立っています。カナダは、心臓病管理に対する政府の取り組みの増加と、デジタルヘルスケアソリューションの採用増加を通じて、市場の成長に貢献しています。しかし、高度なECGシステムは高額なため、小規模な医療施設では導入が制限される可能性があります。

アジア太平洋地域では、市場は予測期間中に8.4%のCAGR(年平均成長率)で最速の成長を遂げています。 ECGストレステスト市場分析は、中国、インド、日本における医療投資の増加、心血管疾患の負担増加、そして医療インフラの改善によって推進されています。中国は、心血管診断へのアクセス拡大と病院や診断センターにおけるECGストレステストの導入に向けた政府の積極的な取り組みにより、この地域で大きなシェアを占めています。インドの医療セクターの拡大は、特に都市部において、費用対効果の高いECG検査ソリューションの需要を促進しています。日本は、強力な医療機器産業を活用し、正確な心臓診断のための高度なECG技術を重視しています。しかし、手頃な価格の課題と地方における診断ツールへのアクセスの制限が、この地域の一部地域での成長を阻害する可能性があります。

ヨーロッパは、高齢化人口の増加、心臓疾患の発症率の上昇、そして確立された医療制度に支えられ、ECGストレステストの主要市場です。ドイツ、フランス、イギリスなどの国々が主要な貢献国です。ドイツは、高度な心臓病部門と高精度診断機器の導入により、ECGストレステスト市場の機会を牽引しています。フランスは心血管疾患の早期発見のための予防医療プログラムを重視しており、英国はデジタルECGソリューションを公衆衛生サービスに統合することに重点を置いています。しかし、公的医療制度の予算制約は、高度なECG技術の普及に影響を及ぼす可能性があります。

中東・アフリカ地域では、医療投資の増加と心血管疾患の罹患率の上昇に牽引され、市場は着実に成長しています。サウジアラビアやUAEなどの国々では、政府主導の医療改革の支援を受け、病院や専門心臓センターで高度なECGストレステスト技術が導入されています。ECGストレステスト市場分析では、アフリカにおいて、南アフリカが心臓疾患の早期発見のための診断ツールへのアクセス向上に重点を置く重要な市場として台頭していることが示されています。しかし、限られた医療インフラと費用負担の制約により、一部の地域では市場発展が制限される可能性があります。

中南米はECGストレステストの新興市場であり、ブラジルとメキシコがこの地域をリードしています。ブラジルの医療セクターの拡大と心臓疾患の発症率の増加は、公立および私立の医療施設におけるECGストレステストのトレンドを牽引しています。メキシコは、政府の取り組みや世界的な医療機器メーカーとの提携を通じて、心臓診断ケアへのアクセス向上に注力しています。この地域では、心臓疾患の予防と非侵襲性診断検査に対する意識も高まっています。しかし、経済の不安定さと医療インフラの不備は、経済規模の小さい国におけるECGストレステスト市場の拡大に課題をもたらす可能性があります。

主要プレーヤーと市場シェアに関する洞察:

ECGストレステスト市場は競争が激しく、主要プレーヤーが国内外の市場に製品とサービスを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの提供において、複数の戦略を採用することで、世界のECGストレステスト市場で確固たる地位を築いています。 ECGストレステスト業界の主要プレーヤーは以下のとおりです。

- GE Healthcare (米国)

- Philips Healthcare (オランダ)

- フクダ電子株式会社 (日本)

- Edan Instruments, Inc. (中国)

- BPL Medical Technologies (インド)

- Schiller AG (スイス)

- Cardioline S.p.A. (イタリア)

- 日本光電工業株式会社 (日本)

- Hill-Rom Holdings, Inc. (米国)

- Mortara Instrument, Inc. (米国)

ECGストレステスト市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 米ドル66億8,836万 |

| CAGR (2025~2032年) | 7.9% |

| 製品タイプ別 |

|

| テストタイプ別 |

|

| 技術別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC諸国 トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ諸国のその他 |

| レポート対象範囲 |

|

報告書で回答された主な質問

2032 年までの ECG ストレス テスト市場の予測規模はどのくらいですか? +

ECGストレステスト市場規模は、2024年の36億4,052万米ドルから2032年には66億8,836万米ドルを超えると推定され、2025年には38億6,325万米ドルにまで拡大し、2025年から2032年にかけて7.9%のCAGRで成長すると予測されています。

ECG ストレス テスト市場の成長を促進する要因は何ですか? +

この市場は主に、心血管疾患の罹患率の増加、心臓予防ケアの意識の高まり、および ECG モニタリング デバイスの技術的進歩によって推進されています。

ECG ストレス テスト市場の成長を制限している課題は何ですか? +

リソースの少ない地域では ECG ストレス テストへのアクセスが限られていること、機器のコストが高いこと、専門的な医療インフラストラクチャが必要であることが、市場の成長に対する主な障壁となっています。

ECG ストレス テスト市場で最大のシェアを占めるセグメントはどれですか? +

トレッドミルストレステストシステム部門は、心臓血管評価のために病院や診断センターで広く使用されているため、現在最大の市場シェアを占めています。