- まとめ

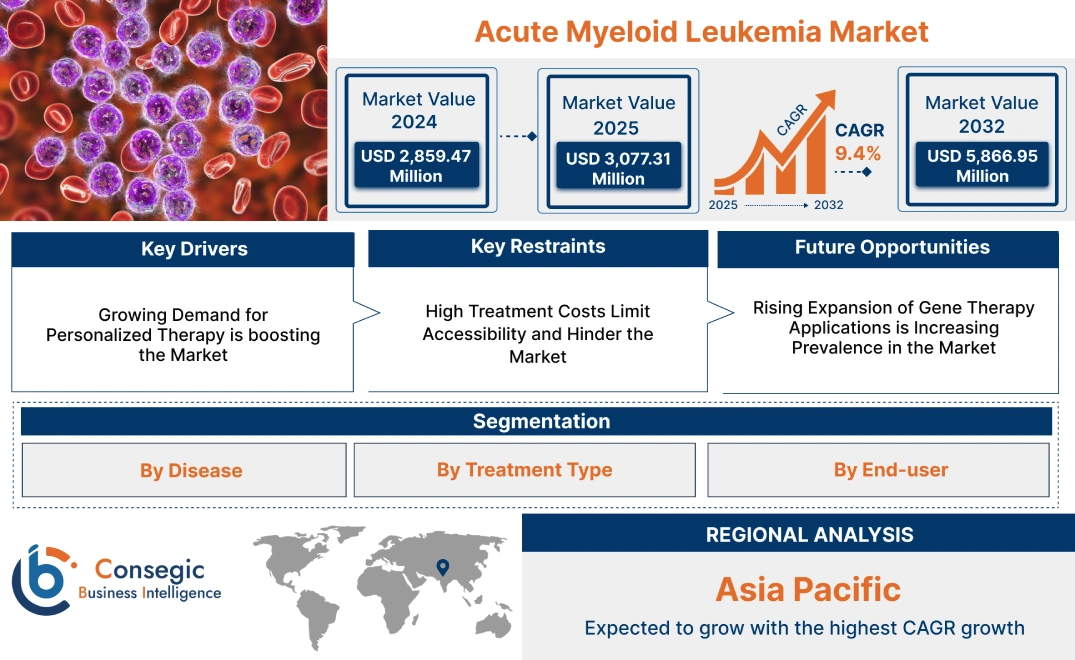

急性骨髄性白血病市場規模:

急性骨髄性白血病市場規模は、2024年の28億5,947万米ドルから2032年には58億6,695万米ドルを超えると推定され、2025年には30億7,731万米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)9.4%で成長します。

急性骨髄性白血病市場の展望と概要:

急性骨髄性白血病(AML)治療ソリューションは、骨髄と血液細胞に影響を及ぼす癌の一種であるAMLと闘うために設計された医薬品です。これらの治療ソリューションの主な特性は、標的治療作用、高い血球修復効果、経口投与や静脈内投与など、様々な投与方法への適合性です。これらの利点には、生存率の向上、患者の生活の質の向上、治療関連合併症の軽減などがあります。化学療法、免疫療法、幹細胞移植など、様々な分野で応用され、悪性細胞を標的にしながら健常細胞を温存することを目指しています。主な最終用途は病院、腫瘍クリニック、専門研究機関などであり、これらの治療はAMLの包括的な管理をサポートしています。

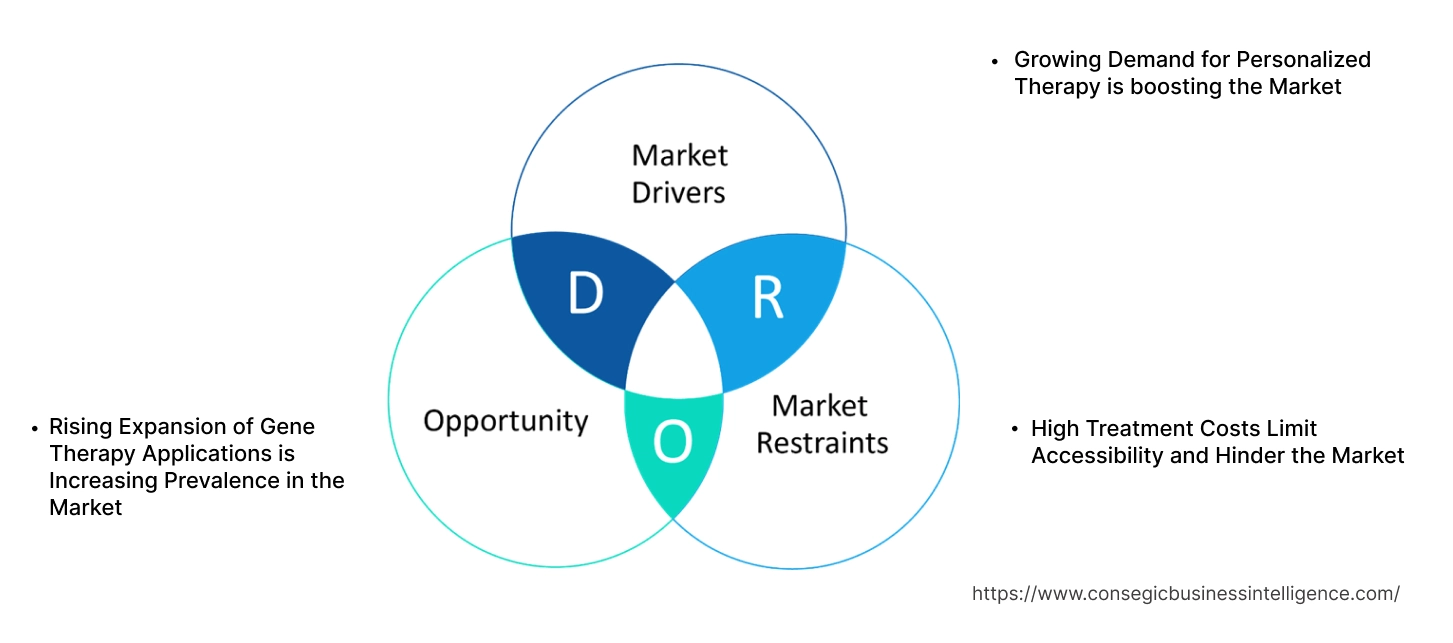

急性骨髄性白血病市場ダイナミクス - (DRO):

主な推進要因:

個別化治療への需要の高まりが市場を牽引

急性骨髄性白血病(AML)市場の成長は、腫瘍学における個別化治療への注目の高まりによって大きく牽引されています。個別化治療は、個々の患者のAMLの遺伝子および分子プロファイルに合わせて調整され、治療成功率を高め、副作用を最小限に抑えます。このアプローチは、AML患者によく見られる複雑な遺伝子変異と再発率に対処する上で特に効果的であることが証明されています。FLT3阻害剤などの標的療法は、AML管理への的確なアプローチを提供し、特定の遺伝子変異を持つ患者の病勢進行を抑制するのに役立ちます。急性骨髄性白血病市場分析において、医療提供者が患者の転帰を改善し、長期的な疾患管理をサポートする可能性を認識するにつれ、これらの個別化治療の需要は高まっています。

主な制約:

高額な治療費がアクセスを制限し、市場の阻害要因となっている

急性骨髄性白血病市場分析における急性骨髄性白血病は、多くの患者にとってアクセスを制限する高度な治療費の高騰により、大きな制約に直面しています。AML治療、特に標的療法と幹細胞移植は、複雑な手順と専門的なリソースを必要とするため、費用がかさみます。こうした高額な治療費は、特に医療保険制度が限られている地域において、患者にとって経済的な障壁となっています。その結果、AML治療選択肢の進歩にもかかわらず、多くの患者がそれらにアクセスできず、市場の成長に影響を与え、費用対効果の高いソリューションの必要性を浮き彫りにしています。

将来の機会:

遺伝子治療アプリケーションの急速な拡大により、市場における普及が拡大

急性骨髄性白血病市場の成長は、遺伝子治療の進歩と応用による有望な機会をもたらします。遺伝子治療は、AMLを引き起こす遺伝子異常を正確に標的とする可能性を秘めており、より効果的で毒性の少ない治療選択肢を提供します。研究が進むにつれて、遺伝子治療は従来の治療法が奏効しない患者にとって実行可能な治療選択肢となり、再発率の低下と長期生存の改善につながる可能性があります。急性骨髄性白血病(AML)に対する遺伝子治療の急増は、標準治療を変革し、患者転帰の改善への希望をもたらし、急性骨髄性白血病市場における成長トレンドへの新たな道を開く可能性があります。

急性骨髄性白血病市場セグメント分析:

疾患別:

疾患の種類に基づいて、市場は骨髄芽球性、骨髄単球性、前骨髄球性のサブタイプに分類されます。

急性骨髄性白血病市場シェアにおいて、骨髄芽球性セグメントが最大の収益を占めました。 2024年

- 骨髄芽球性急性骨髄性白血病(AML)は最も一般的なサブタイプの1つであり、未熟な白血球である異常な骨髄芽球の急速な増殖を特徴とします。

- このサブタイプの有病率の高さと悪性度の高さから、高用量化学療法を含む強力な治療レジメンが必要となることがよくあります。

- 特に高齢者層において骨髄芽球性急性骨髄性白血病の発症率が上昇していることから、このセグメント分析では、骨髄芽球性急性骨髄性白血病が依然として治療介入の焦点となっていることが示されています。

- 効果的な治療選択肢への高い需要と、標的療法に関する継続的な研究が相まって、AMLは市場で優位な地位を築いています。

- 骨髄芽球性急性骨髄性白血病は、その高い有病率と積極的な治療法の必要性から、急性骨髄性白血病市場の成長を牽引しており、医薬品開発と治療介入の重要な焦点となっています。

前骨髄球性白血病セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 前骨髄球性白血病(急性前骨髄球性白血病、APL)は、AMLの明確なサブタイプであり、オールトランスレチノイン酸(ATRA)や三酸化ヒ素(ATO)などの標的療法に対する反応性が高いため、他の病型と比較して予後が良好です。

- 標的療法による寛解達成率の向上により、APLの治療パラダイムが変化し、従来の化学療法への依存度が低下しています。

- これらの治療法の改良と患者転帰の改善に向けた研究が進むにつれ、前骨髄球性セグメントの分析では、特に併用療法の進歩により、前骨髄球性セグメントは急速に成長すると予想されています。

- 前骨髄球性セグメントは、寛解率の向上と治療関連合併症の減少をもたらす標的療法の有効性に牽引され、急速に成長すると予想されています。毒性があります。

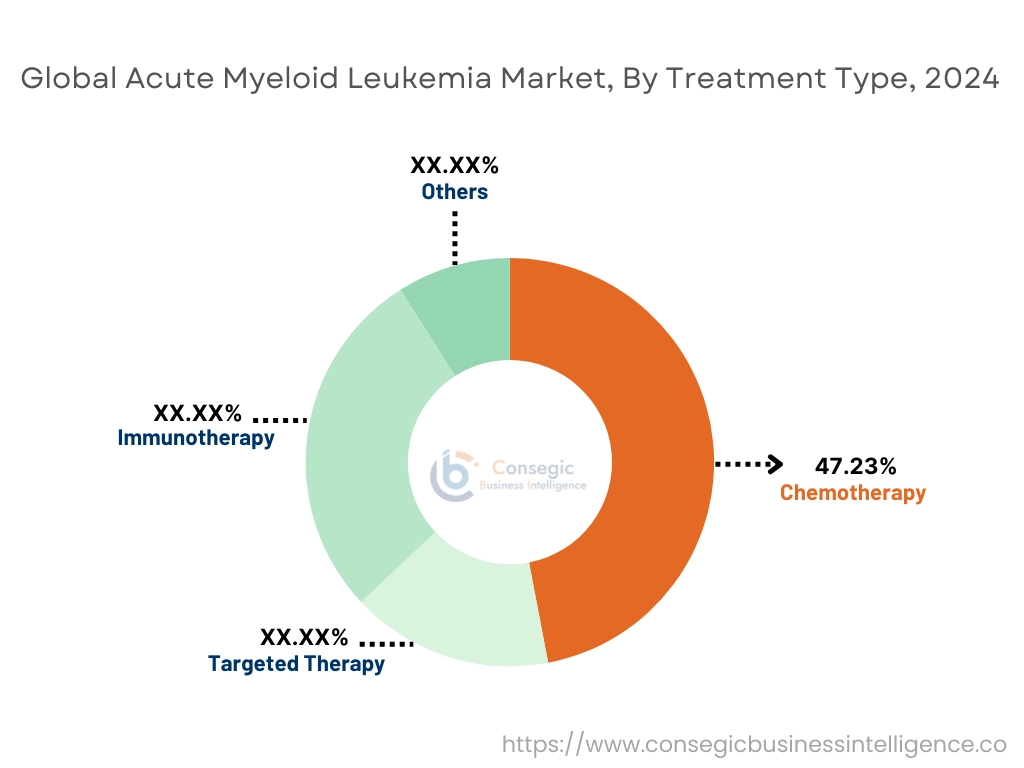

治療タイプ別:

治療タイプに基づいて、AML市場は化学療法、分子標的療法、免疫療法、その他に分類されます。

2024年には、急性骨髄性白血病市場において化学療法セグメントが最大の収益を占め、シェアは47.23%でした。

- 化学療法は依然としてAML治療の基盤であり、寛解導入のための第一選択療法としてよく使用されます。

- 「7+3」(シタラビン7日間、アントラサイクリン3日間)などの標準的なレジメンは、特に新規診断患者で広く使用されています。

- 分子標的療法や免疫療法の普及にもかかわらず、化学療法は依然として急性骨髄性白血病(AML)の様々な病型に幅広く適用されていることから、市場における主要な治療選択肢となっています。市場の需要は、そのサブタイプと芽球数の急速な減少における有効性を示しています。

- しかし、化学療法に伴う副作用のため、特に高齢者や虚弱患者においては、慎重な患者選択が必要です。

- 化学療法は、副作用プロファイルにもかかわらず、その広範な適用範囲と寛解導入における確立された有効性により、AMLの主要な治療法として市場をリードしています。

標的療法セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 標的療法は、FLT3、IDH1、IDH2などのがんを引き起こす変異を特異的に阻害する選択肢を提供することで、急性骨髄性白血病市場における治療機会を変革しました。

- これらの治療法は、特定の遺伝子変異を持つ患者において、がん細胞を最小限に抑えることができるため、特に採用が進んでいます。オフターゲット効果を抑制し、治療成績を向上させます。

- 個別化医療への関心の高まりと、FLT3阻害薬(ミドスタウリン)やIDH阻害薬(イボシデニブ)といった新たな標的薬の開発が、このセグメントの急速なトレンドを牽引しています。

- さらに、標的療法は、有効性を高め、再発率を低減するために、併用療法レジメンに組み込まれています。

- 標的療法は、精密医療の進歩と、これらの標的療法の恩恵を受ける患者を特定するための遺伝子プロファイリングの利用増加に支えられ、急速に成長すると予想されています。

エンドユーザー別:

エンドユーザーに基づいて、AML市場は病院、専門腫瘍センター、研究機関、その他に分類されます。

病院セグメントは2024年に最大の収益シェアを占めました。

- 病院はAMLの主な治療センターであり、集中化学療法や幹細胞移植を含む包括的な診断および治療サービスを提供しています。

- 専門的な腫瘍科と多職種連携のケアチームが存在するため、病院はAML治療において最適な選択肢となっています。複雑な急性骨髄性白血病(AML)治療における選択肢:市場動向

- さらに、病院は次世代シークエンシングなどの高度な診断ツールを備えており、これらは特定の遺伝子変異を特定し、治療アプローチをカスタマイズするために不可欠です。

- AML治療のための入院件数の増加と、精密腫瘍学サービスの統合拡大が相まって、このセグメントの優位性を強化しています。

- 病院は包括的な診断・治療能力を備えているため、市場を支配しており、複雑なAML治療と個別化ケアのための最適な環境となっています。

専門腫瘍学センターセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 専門腫瘍学センターは、がん治療に特化し、高度な専門知識と最新の治療イノベーションへのアクセスを提供しています。

- これらのセンターは臨床試験に参加することが多く、患者に最先端の医療へのアクセスを提供しています。一般病院では受けられない可能性のある治療法が提供されています。

- 外来がん治療の増加傾向と、専門センターにおける個別化治療への注目が相まって、このセグメントのトレンドを牽引しています。

- 標的治療の需要と、分子プロファイリングなどの高度な診断技術の活用は、専門腫瘍センターの拡大をさらに後押ししています。

- 専門腫瘍センターは、革新的な治療への注力、臨床試験への参加、そして個別化外来がん治療への移行により、急速に成長すると予想されています。

地域別分析:

北米、ヨーロッパ、アフリカ、中東、アジア太平洋、ラテンアメリカに基づく。

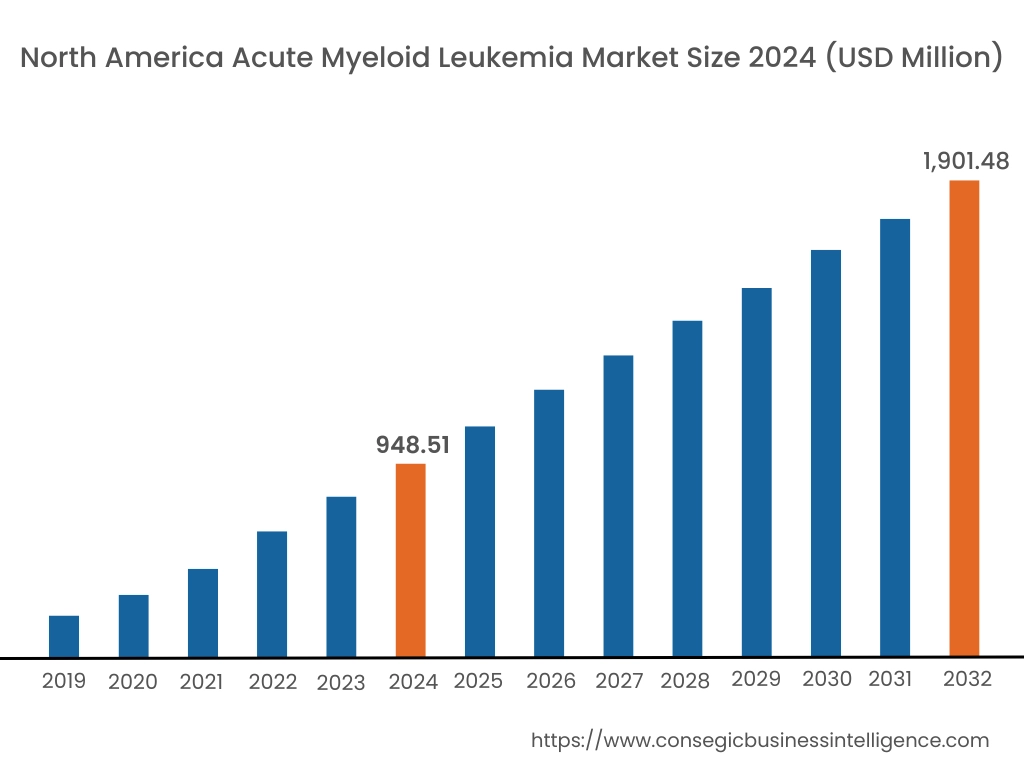

2024年の北米市場規模は9億4,851万米ドルと評価され、2032年には19億148万米ドルに達すると予想されています。北米では、基準年である2024年に米国が79.90%と最も高いシェアを占めました。北米は、高度な医療インフラ、高い医療費、そして研究開発への多額の投資に牽引され、AML市場において支配的な地位を占めています。特に米国は、急性骨髄性白血病(AML)市場の需要に応える強力なパイプラインを有しており、CAR-T細胞療法や診断のための次世代シークエンシングといった革新的な治療法を模索する臨床試験が複数実施されています。さらに、この地域の人口高齢化はAMLの発症率の上昇に寄与しており、効果的な治療法に対する需要をさらに高めています。迅速な医薬品承認に対する規制当局の好意的な支援と、主要なバイオ医薬品企業の存在も、急性骨髄性白血病市場の需要において北米が主導的な地位を強化している要因となっています。

アジア太平洋地域は、予測期間中に9.9%の年平均成長率(CAGR)を記録し、市場が最も高い成長率を記録しています。アジア太平洋地域の急性骨髄性白血病(AML)市場は、血液がんへの意識の高まり、医療インフラの改善、そして特に中国やインドといった新興国における医療投資の増加により、急速な成長を遂げています。AMLの罹患率の増加と人口の高齢化が相まって、この地域では効果的な治療法への需要が高まっています。しかしながら、高度な治療選択肢へのアクセスの制限と、標的療法の高額な費用が課題となっています。この地域の政府と医療機関は、研究への投資と医療保険の適用範囲の拡大に注力しており、これがアジア太平洋地域全体のAML市場動向の今後の成長を牽引すると期待されています。

欧州のAML市場は、がん研究に対する政府の強力な支援と、精密医療への関心の高まりを特徴としています。ドイツ、フランス、英国などの国々が、質の高い医療施設と高度な診断技術へのアクセスを背景に、市場をリードしています。欧州医薬品庁(EMA)による医薬品の迅速承認支援は、市場が新しく効果的なAML治療薬を導入する能力を高めます。さらに、欧州では、AML研究の発展と患者の転帰改善を目指し、学術機関と製薬企業との連携が拡大しています。こうした進歩にもかかわらず、治療費の高騰と厳しい規制上のハードルが市場拡大を阻害する可能性があります。

中東・アフリカ(MEA)地域のAML市場は、特にアラブ首長国連邦やサウジアラビアなどの国々における医療インフラの改善により、徐々に拡大しています。しかしながら、高度なAML治療へのアクセスの制限と、専門的ながん治療施設の不足は、この地域において依然として大きな課題となっています。政府の取り組みや国際機関との連携は、診断施設への認知度向上とアクセス向上に役立っています。ヘルスケアへの投資と認知度の向上に伴い、中東アフリカ(MEA)のAML市場は、他の地域に比べて緩やかなペースではあるものの、着実な成長を示すと予想されています。

ラテンアメリカのAML市場は、ヘルスケアへの認知度の高まりとがん治療インフラの改善を背景に、勢いを増しています。ブラジルやメキシコなどの国々はAML治療へのアクセス拡大に取り組んでいますが、資金不足と高額な治療費が依然として大きな障壁となっています。公的医療への関心の高まりと、がん治療へのアクセス向上に向けた政府主導の取り組みが、市場動向を支えています。さらに、世界的な製薬企業との現地提携により、高度な診断・治療ソリューションがこの地域にもたらされていますが、経済的な制約により、ラテンアメリカにおける急性骨髄性白血病(AML)市場の拡大ペースは鈍化する可能性もあります。

主要プレーヤー:

急性骨髄性白血病(AML)市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しい市場です。主要企業は、世界的な急性骨髄性白血病市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザーへの発売においていくつかの戦略を採用しています。急性骨髄性白血病(AMT)業界の主要プレーヤーは以下のとおりです。

最近の業界動向:

承認:

- 2021年6月、ブリストル・マイヤーズ スクイブ社は、Onureg(アザシチジン錠)を急性骨髄性白血病の成人患者に対する第一選択経口維持療法として欧州委員会の承認を取得しました。 この承認により、製品の販売範囲が拡大し、同社の売上高は大幅に増加しました。

急性骨髄性白血病市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 58億6,695万米ドル |

| CAGR (2025年~2032年) | 9.4% |

| 疾患別 |

|

| 治療タイプ別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要人物 |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC諸国 トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他LATAM地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

急性骨髄性白血病市場はどのくらいの規模ですか? +

急性骨髄性白血病(AML)市場は、2024年の2兆8,594.7億米ドルから2025年から2032年にかけて9.4%のCAGRで成長し、2032年には5兆8,669.5億米ドルに達すると予測されています。

AML 市場の成長に影響を与える主な要因は何ですか? +

市場の成長は、個別化治療の採用増加、遺伝子治療の進歩、特に高齢者層における AML の罹患率の増加によって推進されています。

市場に影響を与える主な制約は何ですか? +

治療費が高額であることと、先進的な治療法へのアクセスが限られていることは、特に医療保険が限られておりコストに敏感な地域では大きな障壁となります。

AML 市場で最大のシェアを占める疾患サブタイプはどれですか? +

骨髄芽球性サブタイプは、その有病率の高さと化学療法などの積極的な治療プロトコルの必要性により、最大の収益シェアを占めています。