- まとめ

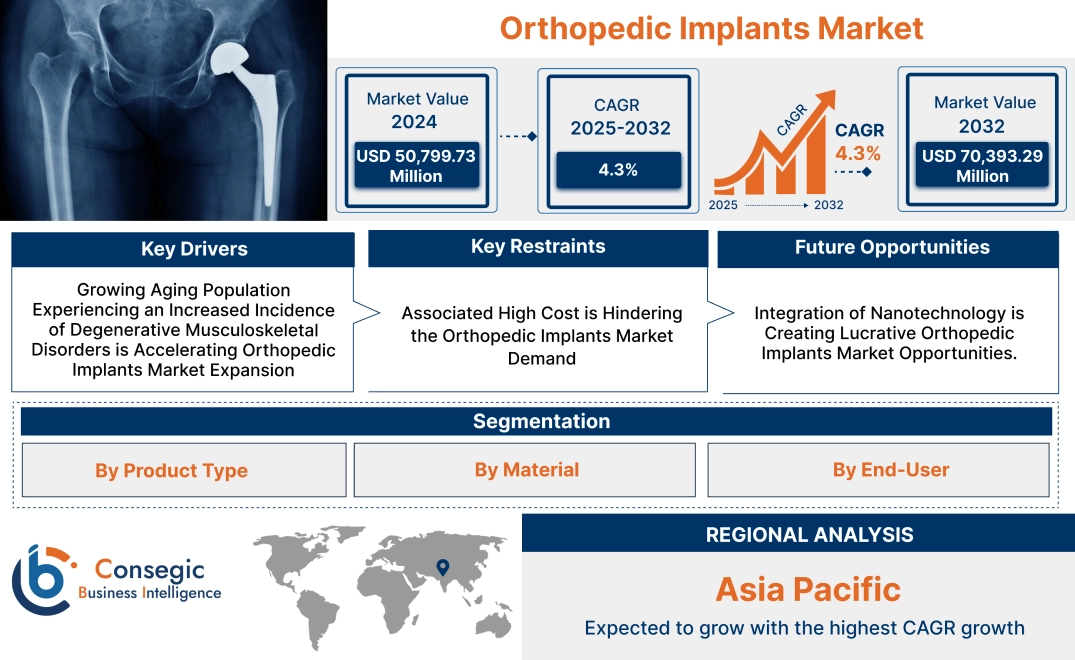

整形外科用インプラント市場規模:

整形外科用インプラント市場は、予測期間(2025~2032年)において年平均成長率(CAGR)4.3%で成長しており、2024年の507億9,973万米ドルから2032年には703億9,329万米ドルに達すると予測されています。

整形外科用インプラント市場の範囲と概要:

整形外科用インプラントは、筋骨格系の損傷または欠損した部分を置換または修復するために設計された医療機器です。これには、骨、関節、靭帯、腱が含まれます。整形外科用インプラントは、様々な症状を持つ人々の機能回復、疼痛緩和、そして生活の質の向上に使用されます。世界の整形外科用インプラント市場は、いくつかのトレンドに牽引され、大幅な成長が見込まれています。世界中で高齢化が進むにつれ、変性性筋骨格疾患の発生率が増加しており、関節置換手術の需要が高まっています。

市場は、関節再建(股関節、膝関節、肩関節など)、脊椎インプラント、外傷インプラントなど、様々なカテゴリーに分類されています。さらに、材質別には、金属および金属合金(チタンおよびチタン合金、ステンレス鋼、コバルトクロム合金など)、セラミック、ポリマー、複合材料に分類されます。さらに、エンドユーザー別には、病院、外来手術センター、整形外科クリニック、研究・学術機関に分かれています。

市場の主要プレーヤーには、ジョンソン・エンド・ジョンソン・エンド・ジョンソン(Johnson & Johnson & Johnson)などの既存企業が含まれます。ジョンソン、ストライカー、ジンマー・バイオメット、メドトロニック、スミス・アンド・ネフューなど。これらの企業は、市場リーダーシップを維持し、革新的な製品を導入するために、研究開発、戦略的買収、提携に積極的に取り組んでいます。

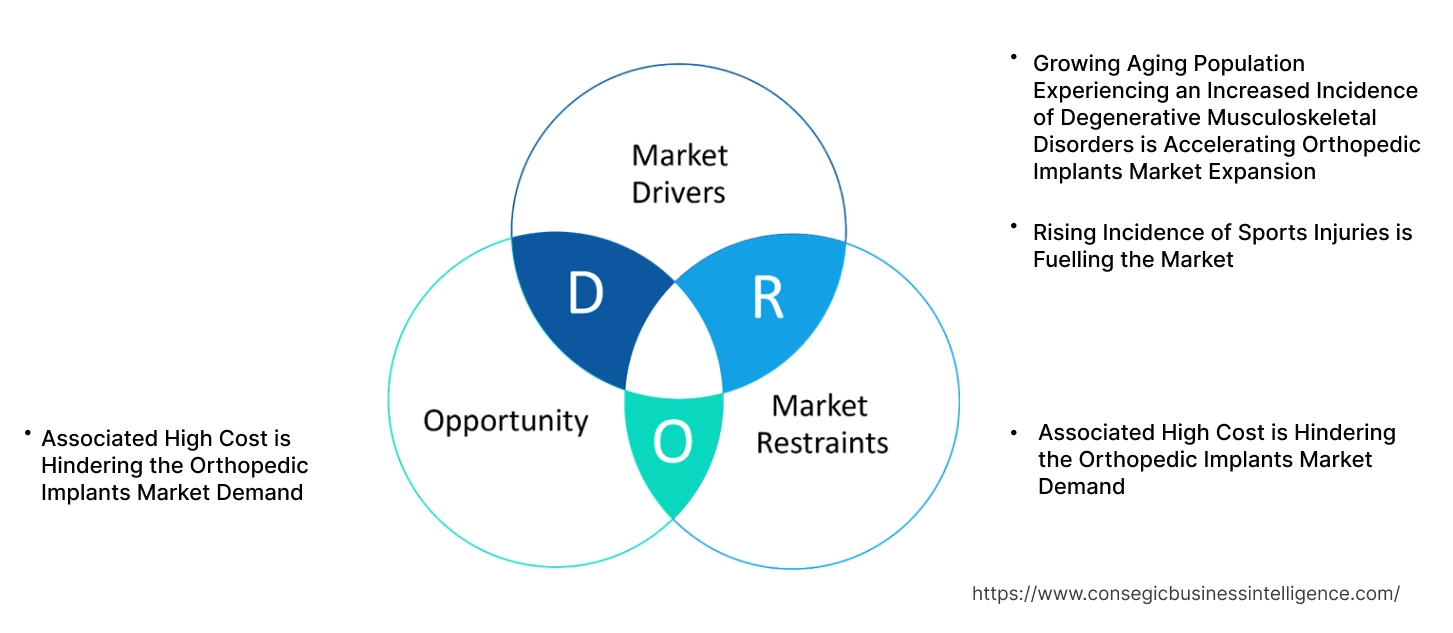

整形外科用インプラント市場のダイナミクス - (DRO):

主な推進要因:

高齢化社会の進展に伴い、変形性筋骨格疾患の発症率が増加しており、整形外科用インプラント市場の拡大が加速している

変形性筋骨格疾患(MSD)には、様々な疾患が含まれます。筋骨格系(MSD)は、骨、関節、筋肉、腱、靭帯などの組織に損傷を与えます。これらの疾患は、あらゆる年齢層の人々に大きな影響を与え、世界の障害率に大きく寄与しています。

MSDの有病率の上昇は、世界的な人口高齢化と強く相関しています。変形性関節症や骨粗鬆症などの疾患は、加齢とともに顕著な発症率の増加を示します。さらに、肥満、運動不足、不健康な食習慣などの生活習慣要因は、MSDの発症と進行のリスクを著しく高めます。

- 2022年、世界保健機関は、世界の筋骨格系疾患の有病率が約17億1000万人であると報告しました。さらに、同組織は、人口増加や高齢化といった人口動態の変化が、世界的な筋骨格系疾患およびそれに伴う機能障害の負担に重大かつ加速的な影響を与えていることを強調しました。これは、整形外科インプラント市場の動向にプラスの影響を与えています。

筋骨格系疾患(MSD)の影響は、個人の健康状態にとどまりません。これらの疾患は、慢性的な疼痛や機能障害として現れることが多く、就労能力、社会参加能力、そして全体的な自立性に悪影響を及ぼします。したがって、高齢化が進むにつれて、変性性筋骨格系疾患の発生率も増加しており、整形外科インプラント市場の拡大を加速させています。

スポーツ傷害の発生率の上昇が市場を活性化

スポーツ傷害とは、競技であれレクリエーションであれ、運動活動中に受けるあらゆる種類の身体的損傷を指します。これらの怪我は、軽度の捻挫や挫傷から、骨折や靭帯断裂といったより深刻な症状まで多岐にわたります。プロスポーツからレクリエーションスポーツまで、あらゆるレベルのスポーツへの参加が増え、フィットネスやアクティブなライフスタイルへの関心が高まっていることが、スポーツ関連の怪我の急増につながっています。さらに、現代スポーツ、特にバスケットボール、アメリカンフットボール、サッカーといった高衝撃スポーツの激しさと競争性の高まりが、怪我のリスクをさらに高めています。

- 2023年、全米安全評議会は、世界中で370万人がスポーツやレクリエーション活動中に負傷し、救急外来を受診したと報告しました。また、これらの傷害に関連するアクティビティとして、運動、サイクリング、バスケットボールが最も多く挙げられています。

したがって、スポーツ傷害の増加は、整形外科インプラント市場のトレンドを牽引する重要な要因となっています。あらゆるレベルのスポーツへの参加の増加と、フィットネスやアクティブなライフスタイルへの関心の高まりが相まって、スポーツ関連の傷害が著しく増加しています。

主な制約:

高コストが整形外科インプラント市場の需要を阻害している

これらのインプラントの高額な費用は、多くの患者にとって大きな障壁となっています。人工股関節や人工膝関節置換術などの医療機器は高価です。この高額な費用は、特に医療費の高い国では、多くの人々が必要な治療を受けることを困難にしています。

この経済的障壁は、個々の患者に影響を与えるだけでなく、医療システムにも負担をかけています。病院やクリニックは、これらの高価なインプラントを購入する際に多額の費用を負担します。これは彼らのリソースを制限し、提供するケアの質全体に影響を及ぼす可能性があり、整形外科用インプラント市場の需要をさらに阻害します。

- インドにおける膝関節置換手術の費用は、通常、片膝あたり3,900~9,500米ドルです。コンピューター支援技術が使用される場合、費用はさらに5~10%増加する可能性があります。

さらに、健康保険に加入していても、患者はこれらのインプラントに対して多額の自己負担を強いられることがよくあります。これは患者とその家族にとって大きな経済的負担となり、他の生活必需品の購入能力に影響を与える可能性がありました。

将来の機会:

ナノテクノロジーの統合により、整形外科インプラント市場に大きな収益機会が生まれています。

ナノテクノロジーは、新たな機能の組み込みを可能にすることで、整形外科インプラント市場の成長に影響を与えています。ナノ粒子は、骨の治癒を促進し、合併症を最小限に抑える成長因子の送達システムとして利用されています。さらに、これらの材料は、抗生物質などの薬剤をインプラント部位に直接放出するように設計できるため、感染リスクを軽減できます。

ナノスケールでインプラント表面の特性を正確に制御できるため、かつてないレベルのカスタマイズが可能になります。これにより、特定の患者のニーズと臨床状況に合わせたインプラントの開発が可能になり、最終的には患者の転帰の改善につながります。ナノテクノロジーの統合は、大きな革新をもたらし、整形外科用インプラント市場に大きな収益機会を生み出しています。

- Derwent World Patents Indexによると、ナノテクノロジーを用いて開発されたインプラント(整形外科用インプラントを含む)に関する特許出願は301件に上ります。

結論として、ナノテクノロジーの統合は、性能、生体適合性、そして患者の転帰を向上させる次世代インプラントの開発の可能性を生み出しています。

整形外科用インプラント市場セグメント分析:

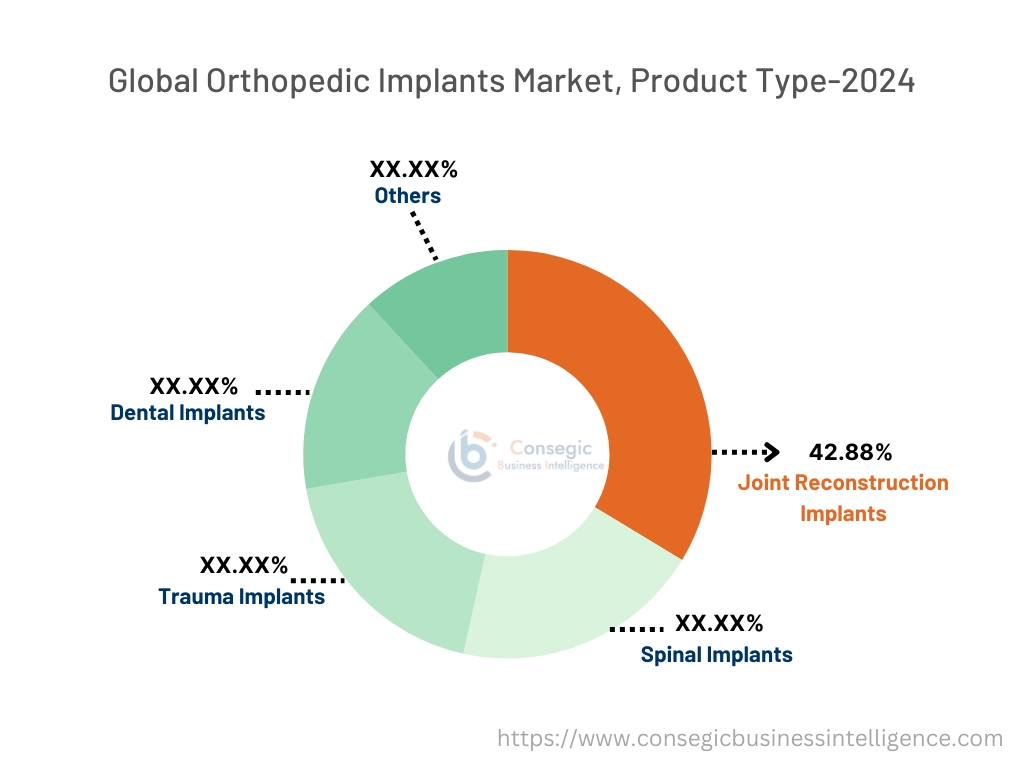

製品タイプ別:

製品タイプに基づいて、市場は関節再建インプラント、脊椎インプラント、外傷インプラント、歯科インプラント、その他に分類されます。

製品タイプのトレンド:

- ロボット支援手術などの低侵襲手術の需要が増加しています。

- 3Dプリンティング技術はこれらのインプラント分野で注目を集めており、患者固有のインプラントの開発がますます重要になっています。

関節再建インプラントセグメントは、2024年には42.88%で最大の市場シェアを占めました。

- 関節再建インプラントは、損傷した関節や疾患のある関節を人工部品で置き換えるために設計された医療機器です。これらのインプラントは、変形性関節症、関節リウマチ、外傷などの症状に苦しむ人々の機能回復、疼痛緩和、そして生活の質の向上を目的としています。

- 関節再建インプラントは、さらに股関節インプラント、膝関節インプラント、肩関節インプラントなどに分類されます。

- このセグメントの優位性は、いくつかの重要な要因によるものです。重要な要因の一つは、特に高齢者層において、変形性関節症などの変性疾患の有病率が高いことです。このため、人工関節置換手術の必要性が高まっています。

- 2021年、Zimmer Biometは、スマート膝インプラント「Persona IQ」を発売しました。この革新的なデバイスには、膝の機能的可動域、歩数、平均歩行速度など、重要な歩行指標を計測するセンサーが搭載されています。注目すべきことに、Persona IQは膝関節置換デバイスとしてFDAの承認を取得しています。これらすべての要因が、整形外科インプラント業界のセグメント成長を牽引しています。

外傷インプラントセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 外傷インプラントは、骨折を安定させ、修復するために使用される医療機器です。これらのインプラントは、様々な骨損傷の治療を成功させ、適切な治癒と機能回復を確実にするために不可欠です。

- 交通事故、スポーツ傷害、転倒、職場での傷害の増加などによる外傷発生率の上昇は、外傷インプラントの大きな需要を生み出しています。

- さらに、骨折固定のための低侵襲手術の開発は、患者の転帰を改善するだけでなく、これらのインプラントの需要も高めています。

- さらに、加齢に伴う骨密度低下(骨粗鬆症)により骨折リスクが高まる高齢化社会は、外傷インプラントの需要増加に大きく貢献しています。

- さらに、ロッキングプレートやスクリューなどの革新的なインプラント設計の開発は、骨折の安定性を高め、より迅速な治癒を促進するため、市場の成長を促しています。

材質別:

材質セグメントは、金属および金属合金、セラミック、ポリマー、複合材料に分類されます。

材質のトレンド:

- セラミックは、摩擦と摩耗が少ないため、股関節および膝関節の置換手術における支持面としての使用が増加しています。

- 耐食性、摩耗の低減、生体適合性の向上を実現した合金の開発への注目が高まっています。

2024年には、金属および金属合金セグメントが最大の市場シェアを占めました。

- 金属および金属合金は、チタンおよびチタン合金、ステンレス鋼、コバルトクロム合金などに分類されます。この市場シェアの優位性は、これらの金属および金属合金が持つ固有の特性によって、この重要な用途に非常に適しています。

- 金属は優れた強度と耐久性を備えており、これは人体内での日常活動のストレスに耐えなければならない荷重支持インプラントにとって極めて重要です。これにより、患者体内におけるインプラントの寿命と信頼性が確保されます。

- さらに、多くの金属およびその合金は優れた生体適合性を示し、人体内での有害反応のリスクを最小限に抑えます。これは、インプラントの長期的な成功と患者の健康にとって極めて重要です。

- 例えば、整形外科インプラントソリューションの世界的リーダーであるMicroPort Orthopedics Inc.は、2024年にEvolution® Revision Knee Systemの重要な追加製品となるEvolution Tibial Conesの発売を発表しました。チタンベースの合金で作られたこの革新的なコーンは、特に骨幹端骨欠損の管理において、人工膝関節全置換術(TKA)の再置換手術中に外科医が直面する重要な課題に対処するために特別に設計されています。

- さらに、金属は製造において非常に多様な用途に使用できます。金属および金属合金は、様々なインプラントデザインに容易に成形できるため、様々な整形外科手術の多様なニーズに対応できます。これらの特性により、金属および金属合金は、関節置換、外傷インプラント、脊椎インプラントなど、幅広い整形外科用途において最適な選択肢となっています。

- 市場分析によると、金属およびその合金は、優れた強度、耐久性、生体適合性、そして製造における汎用性により、市場を席巻しており、様々な整形外科手術において信頼性と有効性を兼ね備えたインプラントの製造を可能にしています。

セラミック分野は、予測期間中に最も高いCAGRで成長すると予想されています。

- 主にアルミナやジルコニアなどの材料で作られたセラミックインプラントは、市場で大きな注目を集めています。

- この成長は、主にセラミック材料に固有の優れた耐摩耗性によるものです。従来の金属対金属または金属対ポリエチレンの組み合わせと比較して、セラミックは関節内での摩耗粉の発生を大幅に抑え、炎症や痛みなどの合併症のリスクを軽減します。

- さらに、市場分析によると、セラミックの高い生体適合性は優れた組織統合を促進し、副作用のリスクを最小限に抑え、患者の転帰を改善し、患者満足度を高めます。

- さらに、長寿命で耐久性のあるインプラントに対する需要の高まりも、特に耐摩耗性が必須となる股関節置換術や膝関節置換術などの用途において、セラミックの採用をさらに促進しています。

エンドユーザー別:

エンドユーザーセグメントは、病院、外来手術センター、整形外科クリニック、研究・学術機関に分類されます。

トレンドエンドユーザー:

- 外科手術におけるロボット工学やAIなどの先進技術の導入が拡大しています。

- 技術の進歩により、ASC(自動体外診断装置)環境でより複雑な手術が可能になります。

- 遠隔医療や遠隔患者モニタリングなどの技術統合が進んでいます。

2024年には、病院セグメントが最大の市場シェアを占めました。

- 病院は引き続き市場における主要なエンドユーザーです。この優位性は、高度な手術室、専門機器、多職種チームといった包括的なインフラストラクチャによって支えられており、幅広い複雑な整形外科手術を効果的に実施することができます。

- さらに、病院はロボット支援手術システムや画像誘導ナビゲーションシステムといった先進技術の導入においても最前線に立っており、手術の精度を高め、患者の転帰を改善しています。

- さらに、病院は専門知識と高度な手術技術を必要とする複雑な症例にも対応できる独自の立場にあります。

- 例えば、Curvo Labs, Inc.によると、米国では約200万件の股関節および膝関節インプラント手術が行われており、その大部分は病院内で行われています。

- さらに、病院は手術前評価、外科的介入、術後リハビリテーションを含む包括的な患者ケアを優先し、最適な患者転帰を確保します。

- したがって、市場分析によると、病院は高度なインフラ、専門技術へのアクセス、複雑な症例への対応能力、そして包括的な患者ケアへの注力により、市場における主要なエンドユーザーであり続けています。

整形外科クリニックセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 整形外科クリニックは、市場において大幅な成長が見込まれています。この増加は、いくつかの重要な要因によって推進されています。

- 外来診療の重要性の高まりと低侵襲手術技術の進歩により、整形外科手術における低侵襲な環境への焦点が移行しています。

- さらに、整形外科クリニックの専門化、先進技術の導入、そして患者中心のケアへの重点的な取り組みも、このセグメントの成長に貢献しています。

- 整形外科クリニックは、患者中心のケアを重視しています。整形外科クリニックは、患者一人ひとりに合わせた治療計画、患者専用の教育プログラム、包括的なリハビリテーションサービスを提供することで、より患者中心のケアアプローチを促進しています。

- これらの要因が相まって、市場における整形外科クリニックセグメントの急速な成長が見込まれています。

地域別分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

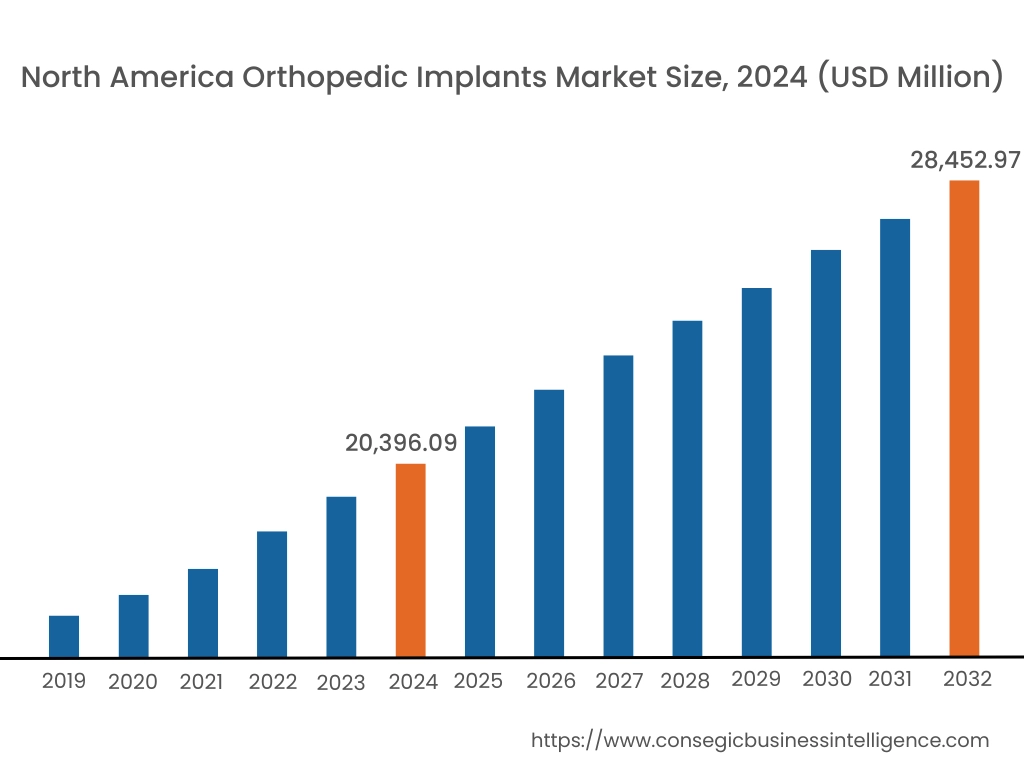

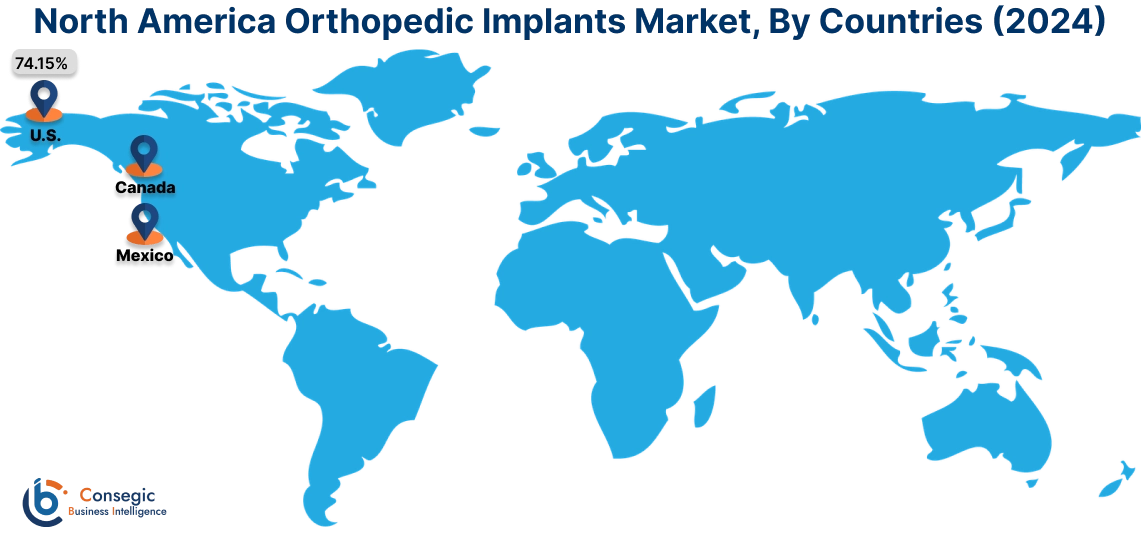

2024年には、北米が整形外科用インプラント市場において40.15%と最大のシェアを占め、市場規模は203億9,609万米ドルに達しました。2032年には284億5,297万米ドルに達すると予想されています。北米では、基準年である2024年に米国が74.15%と最大のシェアを占めました。

現在、北米は世界の整形外科用インプラント市場を支配しています。この優位性は、いくつかの主要な要因に起因しています。この地域は、高度な医療施設、熟練した外科医、最先端技術へのアクセスを備えた充実した医療インフラを誇り、高度なインプラントの導入と活用を促進しています。さらに、北米では変形性関節症やスポーツ傷害などの筋骨格系疾患の有病率が高く、インプラント手術を含む整形外科的介入への需要が高まっています。さらに、この地域は医療イノベーションの中心地であり、新しいインプラント技術、材料、手術手技の研究開発に多額の投資が行われています。

- 2023年には、ジョンソン・エンド・ジョンソン・エンド・ジョンソンは、2023年に米国で最初のインプラント治療薬となる「Trileap」を承認しました。ジョンソン・メドテック(米国)は、TriLEAPシステムについて、米国食品医薬品局(FDA)から510(k)承認を取得しました。このシステムは、様々なスクリューサイズに対応するよう設計された、特殊形状および標準プレートを複数備えています。さらに、外科手術中に骨片を整復、固定、融合するための器具も含まれます。

最後に、北米には大手メーカーが多数存在し、多くの地域で比較的包括的な医療保険制度が整っていることも、市場の優位性をさらに高めています。

アジア太平洋地域では、核イメージング装置市場が最も高い成長率を記録しており、予測期間中に年平均成長率(CAGR)は4.9%に達します。アジア太平洋地域では、人口の高齢化が著しく、急速に進んでいます。この人口動態の変化により、変形性関節症や骨粗鬆症などの加齢に伴う筋骨格系の疾患が急増し、結果として関節置換手術やその他の整形外科的介入の需要が高まっています。さらに、アジア太平洋地域における肥満や糖尿病などの生活習慣病の増加も、筋骨格系疾患の増加に寄与しています。さらに、この地域では多くの国で経済成長が著しく、医療費の増加と医療サービスへのアクセス向上につながっています。こうした経済発展は、高度な整形外科治療と技術の利点に対する認識の高まりと相まって、アジア太平洋地域の市場を活性化させています。

欧州整形外科インプラント市場分析によると、この地域の市場の成長にはいくつかの要因が関係しています。欧州では人口の高齢化が進み、変形性関節症や骨粗鬆症といった加齢に伴う筋骨格系疾患が急増し、人工関節置換術などの整形外科的介入に対する大きなニーズが生じています。こうした人口動態の変化に加え、高度な医療施設と熟練した外科医を擁する整備された医療インフラが、高度な整形外科インプラントの導入と活用を促進する環境を育んでいます。さらに、欧州は医療機器に関する強固な規制枠組みを誇り、高い安全性と有効性を確保しています。こうした厳格な規制環境はイノベーションを促し、最先端の整形外科インプラント技術の開発を牽引しています。さらに、ヨーロッパにおける研究開発への多額の投資は、インプラント材料、手術技術、そして全体的な患者アウトカムの進歩に貢献しています。

中東およびアフリカの整形外科用インプラント市場分析によると、この地域は著しい成長を遂げています。特に若年層における急速な人口増加が主要な要因となっています。人口増加に加え、都市化の進展やライフスタイルの変化により、スポーツ傷害、外傷、肥満や糖尿病などの生活習慣病が増加しており、これらはすべて整形外科的介入の必要性を高めています。さらに、医療インフラへの多額の投資と医療サービスへのアクセス向上も市場の活性化に貢献しています。しかし、市場浸透を阻む課題もいくつかあります。一部の地域では医療インフラが限られているため、質の高い医療や高度な外科施設へのアクセスが制限されています。また、地域内の経済格差は、多くの人々が必要な治療を受けるための大きな障壁となっています。さらに、文化的および宗教的要因も医療に関する意思決定やアクセスに影響を与え、整形外科用インプラントの採用にも影響を及ぼす可能性があります。

ラテンアメリカ整形外科用インプラント市場分析によると、この地域はいくつかのトレンドに牽引されて成長を遂げています。人口の高齢化が主要な要因であり、変形性関節症や骨粗鬆症といった加齢に伴う疾患の増加につながっています。これにより、人工関節置換手術やその他の整形外科的介入に対する需要が高まっています。さらに、肥満や糖尿病といった生活習慣病の罹患率の上昇は、筋骨格系疾患の発症に寄与しています。さらに、医療インフラの改善と質の高い医療サービスへのアクセスの改善により、整形外科疾患の診断と治療の質が向上し、整形外科用インプラント市場規模の拡大につながっています。しかし、地域全体で医療へのアクセスが不平等であることや、多くの患者が質の高い医療を受けられない原因となっている経済格差など、依然として課題が残っています。

主要プレーヤーと市場シェアに関する洞察:

整形外科用インプラント市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しい市場です。主要プレーヤーは、世界の整形外科用インプラント市場で確固たる地位を維持するために、研究開発(R&D)と製品イノベーションにおいて複数の戦略を採用しています。整形外科インプラント業界の主要企業は以下の通りです。

- Stryker Corporation(米国)

- Braun Melsungen AG(ドイツ)

- NuVasive Inc.(米国)

- Orthopaedic Implant Company(米国)

- Smith+Nephew(英国)

- Zimmer Biomet(米国)

- CONMED Corporation(米国)

- Globus Medical(米国)

- Integra LifeSciences(米国)

- Johnson &ジョンソン(米国)

- メドトロニック(アイルランド)

最近の業界動向:

製品の発売:

- 2024年、Auxeinは、革新的な先進整形外科および関節鏡検査製品を発売しました。製品ラインには、AV-Wiselockプレート、骨軟骨移植システム、再利用可能縫合糸パサー、靭帯増強修復器具セット、Auxilockシリコンカニューラ、Auxilockリジッドスレッドカニューラ、再利用可能縫合糸パサー、膝エスコルピアン縫合糸パサー、生体吸収性干渉スクリュー、生体吸収性アンカー、ブレース/テープシステム付きGFSアルティメットボタンなどが含まれています。

- Globus Medical, Inc.は、筋骨格系ソリューションの主要企業として、整形外科外傷製品ポートフォリオの継続的な成長と拡大を発表しました。 2024年、Globus社は複数の新システム拡張を導入し、同社初の縫合糸ベース製品であるTENSOR™縫合ボタンシステムについて、米国食品医薬品局(FDA)から510(k)承認を取得しました。特に注目すべきは、ANTHEM™ II遠位橈骨掌側プレート、AUTOBAHN™トロカンテリックネイルPROインストゥルメント、CAPTIVATE™ SOLAヘッドレススクリューといった次世代システムを最近発売したことです。

パートナーシップ:

- 2024年、Smith+Nephew (UK)は、Healthcare Outcomes Performance Company社と提携しました。この提携は、ヘルスケア・アウトカムズ・パフォーマンス・カンパニーのデジタルおよび分析プラットフォームを活用し、医療従事者、患者、そして外来手術センター(ASC)向けに強化されたソリューションを提供することを目的としていました。

整形外科用インプラント市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 703億9,329万米ドル |

| cagr(2025-2032) | 4.3% |

| 製品タイプ |

|

| 材料 |

|

| エンドユーザー | による

|

| by Region |

|

| キープレーヤー |

|

| 北

×

無料サンプルを入手

整形外科インプラント市場規模、シェア|業界動向 2032

報告書で回答された主な質問整形外科インプラント市場はどのくらいの規模ですか? +2024年には、整形外科インプラント市場は507億9,973万米ドルに達します。 整形外科インプラント市場で最も急速に成長している地域はどこですか? +アジア太平洋地域は、整形外科用インプラント市場において最も急速に成長している地域です。 整形外科インプラント市場では、どのような具体的なセグメンテーションの詳細がカバーされていますか? +製品タイプ、材質、エンドユーザーのセグメンテーションの詳細は、整形外科インプラント市場で説明されています。 整形外科インプラント市場の主要プレーヤーは誰ですか? +Stryker Corporation(米国)、Braun Melsungen AG(ドイツ)、CONMED Corporation(米国)、Globus Medical(米国)、Integra LifeSciences(米国)、Johnson & Johnson(米国)、Medtronic(アイルランド)、NuVasive Inc.(米国)、Orthopaedic Implant Company(米国)、Smith+Nephew(英国)、Zimmer Biomet(米国)。 |