- まとめ

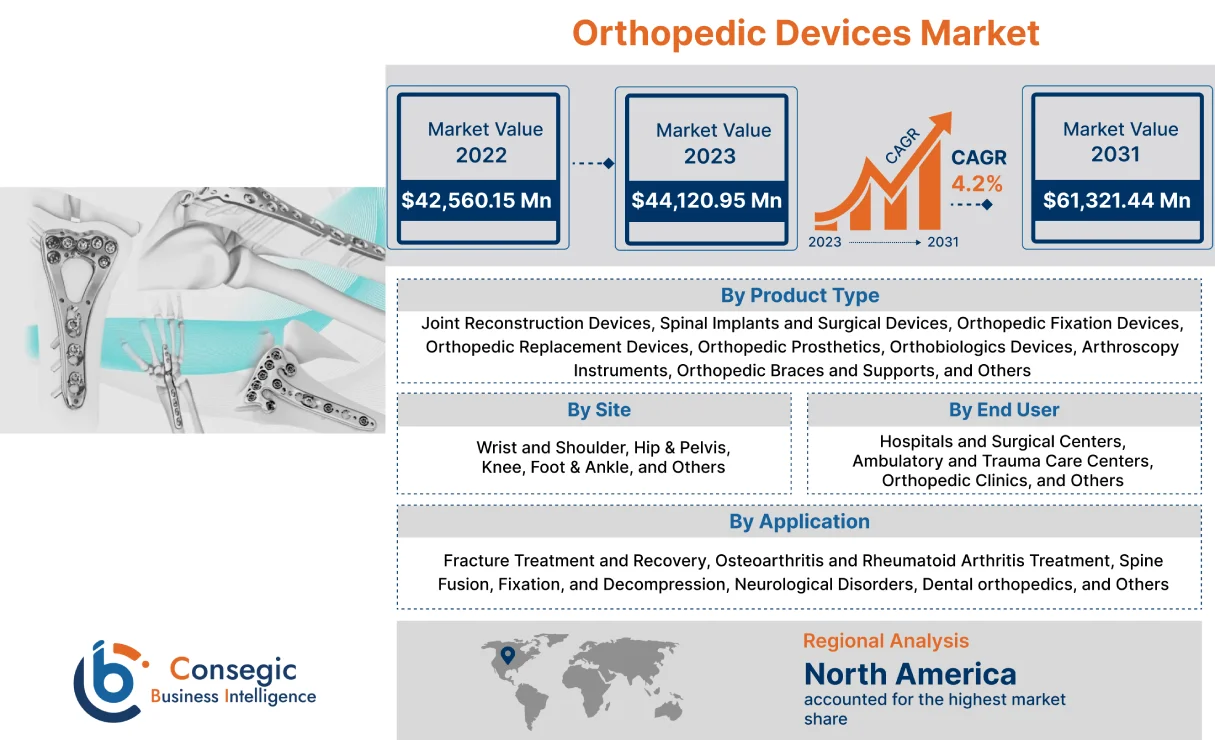

整形外科用デバイス市場規模:

整形外科用デバイス市場規模は、2024年の448.2億米ドルから2032年には607.6億米ドルを超えると推定されています。さらに、2025年には457.8億米ドルに拡大し、2025年から2032年にかけて4.1%の年平均成長率(CAGR)で成長すると予測されています。

整形外科用デバイス市場の範囲と概要:

整形外科用デバイスは、骨、関節、筋肉、靭帯、腱、神経など、筋骨格系に影響を及ぼす問題に対処し、予防するために設計された医療機器です。これらのデバイスは、可動性の向上、疼痛の軽減、変形の矯正に役立ちます。整形外科用デバイスには、インプラントデバイスと非インプラントデバイスの2つの主要なカテゴリがあります。インプラントデバイスは外科手術によって体内に埋め込まれますが、非インプラントデバイスは体外に装着して筋骨格系をサポートまたは保護します。さらに、整形外科用デバイス市場を牽引する主要なトレンドとしては、世界的な人口の高齢化、整形外科疾患およびスポーツ関連の傷害の発生率の増加などが挙げられます。さらに、低侵襲手術技術、ロボット工学、3Dプリンティングといった技術の飛躍的な進歩、そして個別化医療とリハビリテーションへの関心の高まりが市場を牽引しています。

整形外科用デバイス市場に関する洞察:

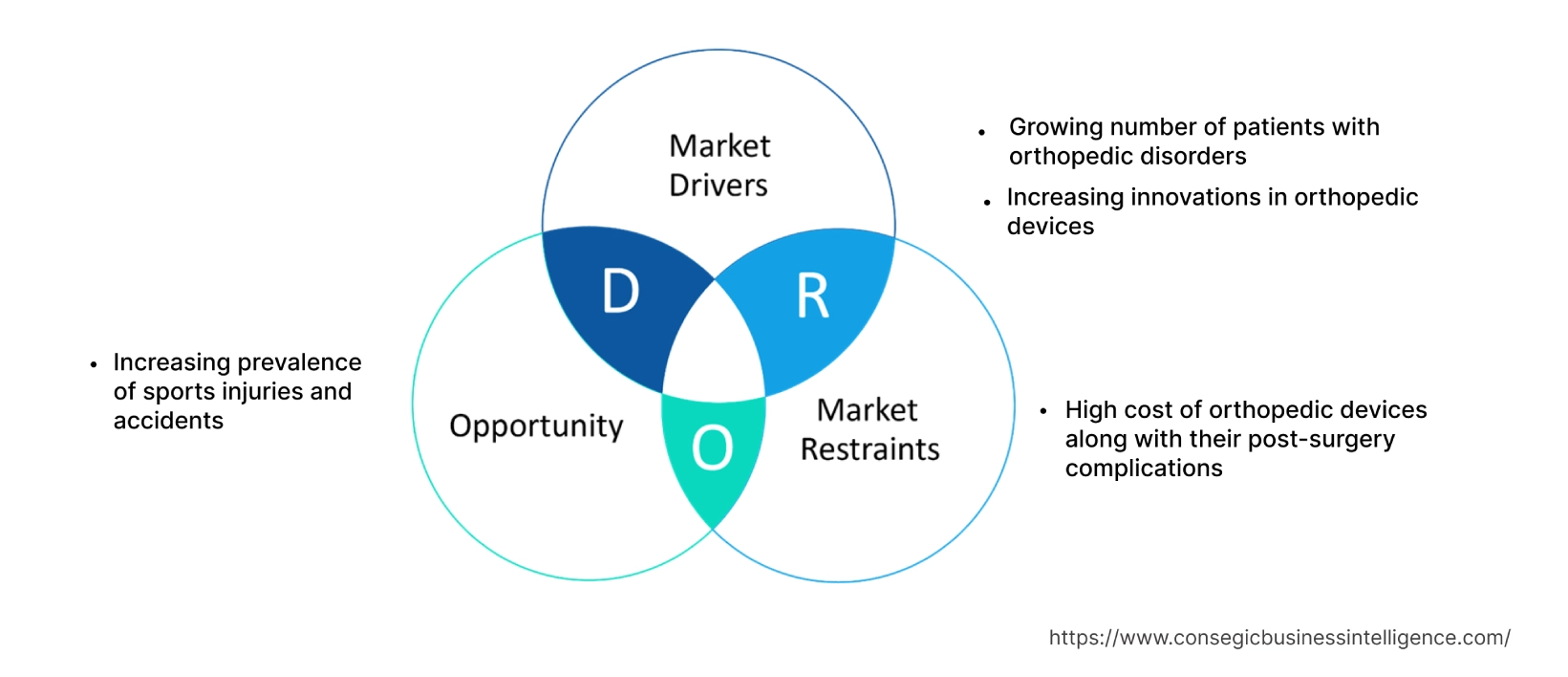

整形外科用デバイス市場ダイナミクス - (DRO) :

主な推進要因 :

整形外科疾患患者数の増加が市場を牽引

整形外科疾患とは、骨、関節、筋肉、靭帯、腱、神経など、筋骨格系に影響を及ぼす疾患です。この急増は、世界的な人口高齢化を含む、相互に関連する複数の要因によって引き起こされています。寿命が延びるにつれ、関節や骨の加齢に伴う摩耗や損傷は当然のことながら増加します。これに加えて、肥満の増加は体重を支える関節に余分な負担をかけ、変形性関節症などの症状につながります。さらに、スポーツへの参加が増え、スポーツ関連の怪我の発生率も増加しています。さらに、職場での怪我は、筋骨格系の問題の負担を増大させ続けています。

- 例えば、国立生物工学情報センター(National Center for Biotechnology Information)の2021年12月の報告書によると、整形外科手術が増加しており、これらの手術への計画支出は2010年以降44%増加し、250億米ドルに達しています。これは、筋骨格系治療の需要が大きく、さらに高まっていることを示しています。

したがって、整形外科疾患の発生率の増加は、整形外科手術の増加に直接つながります。

主な制約:

デバイスの高コストと術後合併症

整形外科デバイス市場は、大きな課題に直面しています。これらの医療機器は、本質的に複雑で高額なため、製造コストが高くなっています。整形外科用機器の製造は複雑であるため、医療機器メーカーは研究開発に多額の投資を要します。こうした研究開発費は、最終的に消費者にとっての価格上昇に反映されます。さらに、関節インプラントや脊椎固定装置といった特定の機器は、製造コストと手術による埋め込みコストが特に高額です。

全体的なコストは、患者の状態や必要な手術の複雑さにも左右されます。さらに、経済的負担に加えて、整形外科用機器は術後の合併症を引き起こす可能性もあります。感染、緩み、アレルギー反応、血栓といった問題は、深刻な健康合併症につながる潜在的なリスクです。このように、製造コストの高さ、患者の負担の多さ、術後合併症の可能性といった複合的な要因が、整形外科用デバイス市場の成長を阻害しています。

将来の機会:

スポーツにおける怪我や事故の増加が整形外科用デバイス市場の機会を促進

スポーツの競争が激化し、身体的にも過酷になるにつれ、アスリートは怪我のリスクが高まっています。こうしたスポーツによる怪我や事故は、骨折、靭帯断裂、関節脱臼など、様々な整形外科的疾患につながる可能性があります。これらの疾患は、ギプス、副木、装具、インプラントなどの整形外科用デバイスによる治療を必要とすることがよくあります。さらに、スポーツや事故関連の傷害の世界的な発生率の上昇は、世界の整形外科機器市場の拡大を大きく促進すると予想されています。

- 例えば、ジョンズ・ホプキンス大学医学部の2023年の報告書によると、米国では約3,000万人の子供と10代の若者が組織的なスポーツに参加しており、そのうちスポーツ関連の傷害が約20%を占めています。

さらに、インドの国家安全評議会によると、スポーツおよびレクリエーション関連の傷害は、2021年に前年比20%増加した後、2022年には12%増加しました。したがって、スポーツ傷害や事故の増加は重要なビジネスチャンスとなり、整形外科用機器市場の機会拡大につながるでしょう。

整形外科用機器市場セグメント分析:

サイト別:

市場セグメントに基づき、市場は手首・肩、股関節・股関節の3つに分類されます。骨盤、膝、足、足首など。

サイトのトレンド:

- ロボット技術を活用した低侵襲手術法の導入により、膝関節手術は大きく変化し、整形外科機器市場の需要が高まっています。

- 手首や肩関節における関節炎、回旋腱板断裂、骨折などの疾患の罹患率の上昇が、整形外科機器市場の成長を牽引しています。

2024年には、膝関節が最大の収益シェアを占めると予測されています。

- 高齢化と肥満率の上昇により、変形性膝関節症やその他の変性疾患の罹患率が増加し、整形外科機器市場の成長が牽引されています。

- さらに、スポーツ関連の怪我の発生率の上昇も、膝装具の需要に大きく貢献しています。インプラントや関節鏡検査機器などの医療機器が、整形外科機器業界を牽引しています。

- さらに、継続的なイノベーションにより、耐久性と寿命が長くなり、患者の転帰を改善する、新しく改良された膝インプラントが開発されています。

- このように、整形外科機器市場分析によると、技術の進歩、スポーツへの参加の増加、そして人口の高齢化が市場を牽引しています。

足と足首は、予測期間中に最も高いCAGRを記録すると予想されています。

- 人口の高齢化、スポーツ活動の増加、そして関節炎、糖尿病性足病の合併症、骨折といった疾患の増加。

- さらに、3Dプリンティング技術は、患者固有のインプラントや矯正器具の作成を可能にし、より優れたフィット感と優れた治療効果をもたらし、整形外科用機器市場の拡大を促進しています。

- したがって、3Dプリンティングの導入と足部および足首の疾患の発生率の増加は、予測期間中の市場の成長を後押しすると予想されます。

製品タイプ別:

製品タイプに基づいて、市場は関節再建器具に分類されます。脊椎インプラントおよび外科用デバイス、整形外科用固定デバイス、整形外科用置換デバイス、整形外科用義肢、整形生物学デバイス、関節鏡検査用器具、整形外科用装具およびサポートなど。

製品タイプのトレンド:

- 高齢化人口の増加とライフスタイル要因により、変形性椎間板疾患、脊椎変形、外傷の発生率が上昇し、整形外科用デバイス市場のトレンドを牽引しています。

- プレートとスクリューの設計、材質、ロック機構の継続的な革新により、安定性と強度が向上し、軟部組織駆動による整形外科用デバイス市場規模が縮小しています。

関節再建デバイスは、2024年に最大の収益シェアを占めました。

- 変形性関節症やその他の変形性関節疾患の有病率の高さが、関節再建ソリューションの需要を押し上げ、整形外科用デバイスの市場シェア。

- さらに、膝関節、股関節、肩関節などの人工関節置換手術件数が増加しており、その普及が進んでいます。

- さらに、人口の高齢化は関節再建の必要性を大きく高めており、これが整形外科用デバイスの市場動向を牽引しています。

- 例えば、国立生物工学情報センター(National Center for Biotechnology Information)の2021年の報告書によると、インドでは人工関節置換手術件数が毎年増加しています。2020年には、インドで推定20万件の膝関節形成術が行われました。

- したがって、整形外科用デバイス市場分析によると、変形性関節症の有病率、関節痛の増加、そして人工関節置換手術件数の増加が市場を牽引しています。

予測期間中、整形生物学的デバイスは最も高いCAGRを記録すると予想されています。

- 整形外科手術において、オーソバイオロジクスの人気が高まっており、これが整形外科用機器の市場シェアを押し上げています。

- さらに、オーソバイオロジクスは治癒を促進し、合併症リスクを軽減する能力があるため、整形外科用機器市場の需要を押し上げています。

- さらに、従来の治療法と比較して、オーソバイオロジクスは侵襲性が低いという特性も市場を牽引しています。

- したがって、分析に基づくと、合併症リスクの軽減、侵襲性の低さ、そして人気の高まりが、予測期間中に市場を押し上げると予想されます。

用途別:

用途に基づいて、市場は骨折治療と回復、変形性関節症および関節リウマチの治療、脊椎固定術に分類されます。

アプリケーションの動向:

- 慢性神経障害性疼痛の管理における脊髄刺激装置および関連機器の使用増加が、整形外科機器市場の拡大を牽引しています。

- 矯正治療において、従来の矯正器具に代わる審美性と利便性を兼ね備えた透明アライナーの人気が継続的に高まっています。

2024年には、骨折治療と回復が最大の収益シェアを占めました。

- プレート、スクリュー、ロッド、外固定システムにおける継続的な革新が市場を牽引しています。

- さらに、骨折固定における低侵襲手術技術の採用が増加しており、切開創が小さくなり、軟部組織損傷や疼痛が軽減され、患者の回復が早まります。

- さらに、骨の成長と癒合を促進する生体活性コーティングを施したインプラントの開発が市場を牽引しています。

- 例えば、米国疾病管理予防センター(CDC)の2022年の報告書によると、米国では50歳以上の男性の4.2%、女性の18.8%が大腿骨頸部または腰椎の骨粗鬆症を患っています。

- したがって、分析に基づくと、生体活性インプラントと低侵襲骨折治療が市場を牽引しています。

予測期間中、脊椎固定術、脊椎固定術、脊椎除圧術は最も高いCAGRを記録すると予想されています。

- 強固な癒合を促進し、骨の成長を加速させるための骨移植代替物やその他の整形生物学的製剤の利用増加が、整形外科用デバイス市場規模の拡大を牽引しています。

- さらに、フィット感、安定性、生体力学的利点を向上させる、3Dプリントされた患者固有の脊椎インプラントの登場も市場を牽引しています。

- さらに、ロボット支援プラットフォームと高度な術中ナビゲーションシステムの普及も市場を牽引しています。

- したがって、分析に基づくと、脊椎生物学的製剤、患者固有の脊椎インプラント、そしてロボット技術の統合の成長が市場を牽引しています。

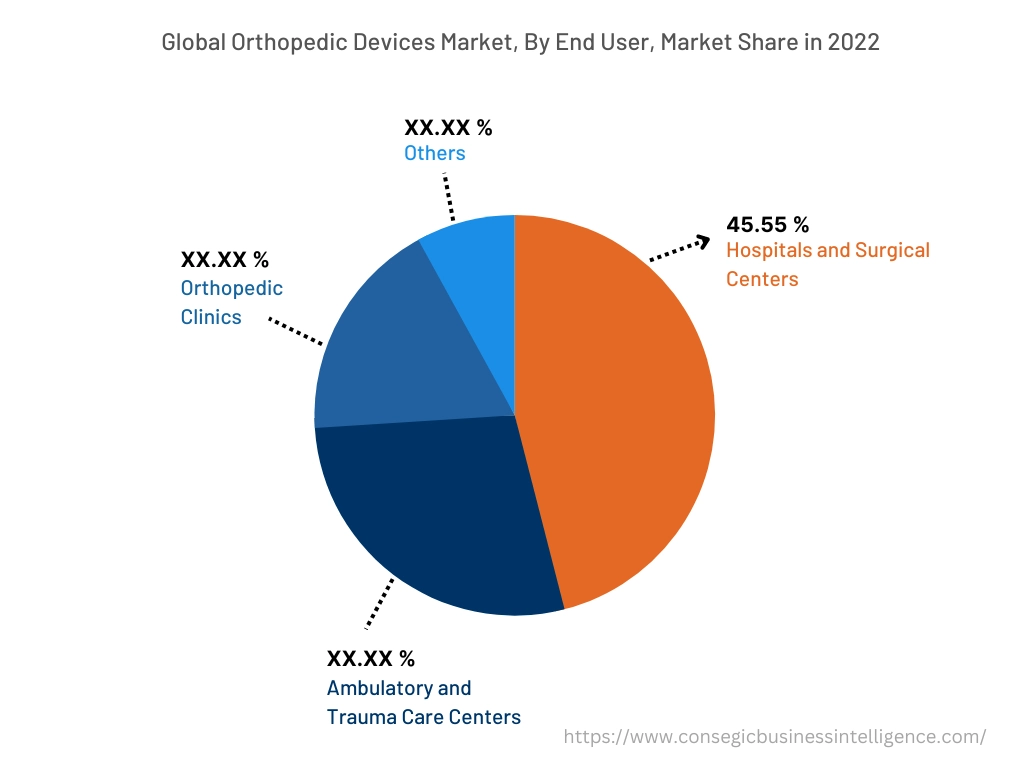

エンドユーザー別:

エンドユーザーに基づいて、市場は病院および外科センター、外来外傷ケアセンター、整形外科クリニックなどです。

エンドユーザーの動向:

- 適切な整形外科手術、特に人工関節置換術やスポーツ医学手術は、コスト削減と利便性の向上により、従来の病院から外来手術センター(ASC)に移行する傾向が顕著かつ加速しています。

病院と外科センターは、2024年に45.55%と最大の収益シェアを占め、予測期間中に最も高いCAGRを記録すると予想されています。

- 病院と大規模外科センターは、複雑な整形外科手術、重度外傷、そして術後ケアを必要とする症例の主要な治療場所であり続けるでしょう。

- さらに、これらのセンターは、以下のような最先端技術の導入をリードしています。ロボット支援手術、AIを活用した手術計画、高度な画像システムなどです。

- さらに、病院は、筋骨格系疾患の増加と複雑化に対応するため、専門的な整形外科部門の拡張と新設に投資しています。

- 例えば、Invest Indiaの2022年のレポートによると、インドの病院業界はヘルスケア市場全体の80%を占めており、国内外の投資家から大きな投資需要が見込まれています。病院業界は、2017年の618億米ドルから2023年末までに約1,320億米ドルに達し、年平均成長率(CAGR)16~17%で成長すると予想されています。

- したがって、分析に基づくと、先進技術の導入と整形外科部門の台頭が市場を牽引しています。

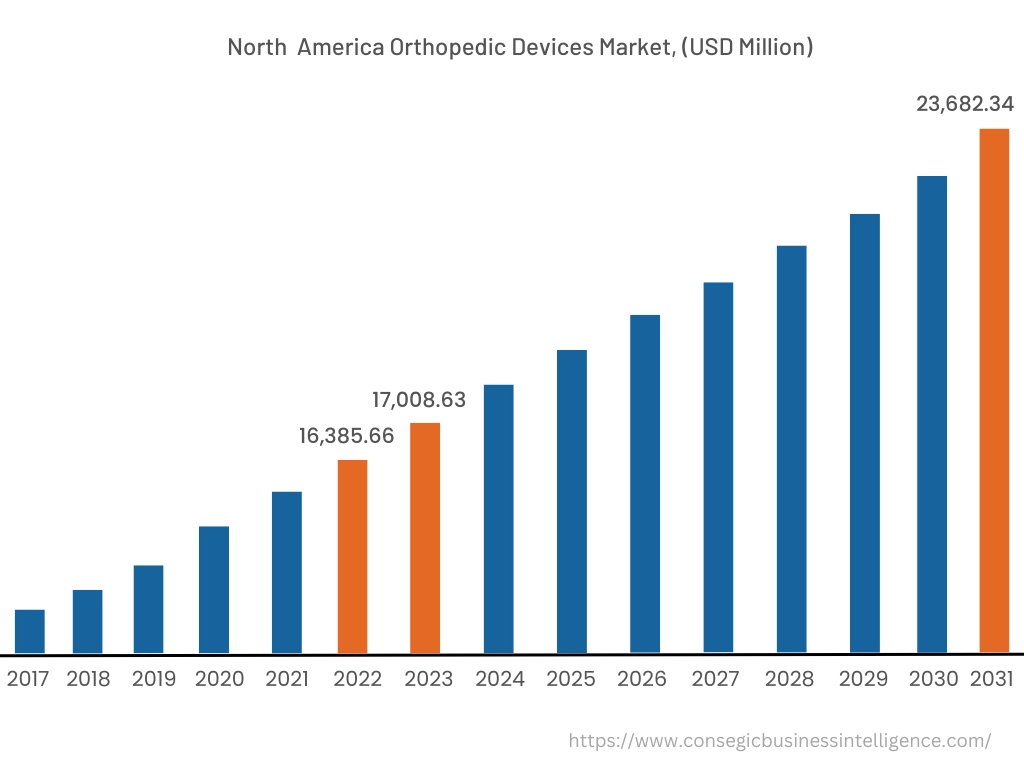

地域別:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

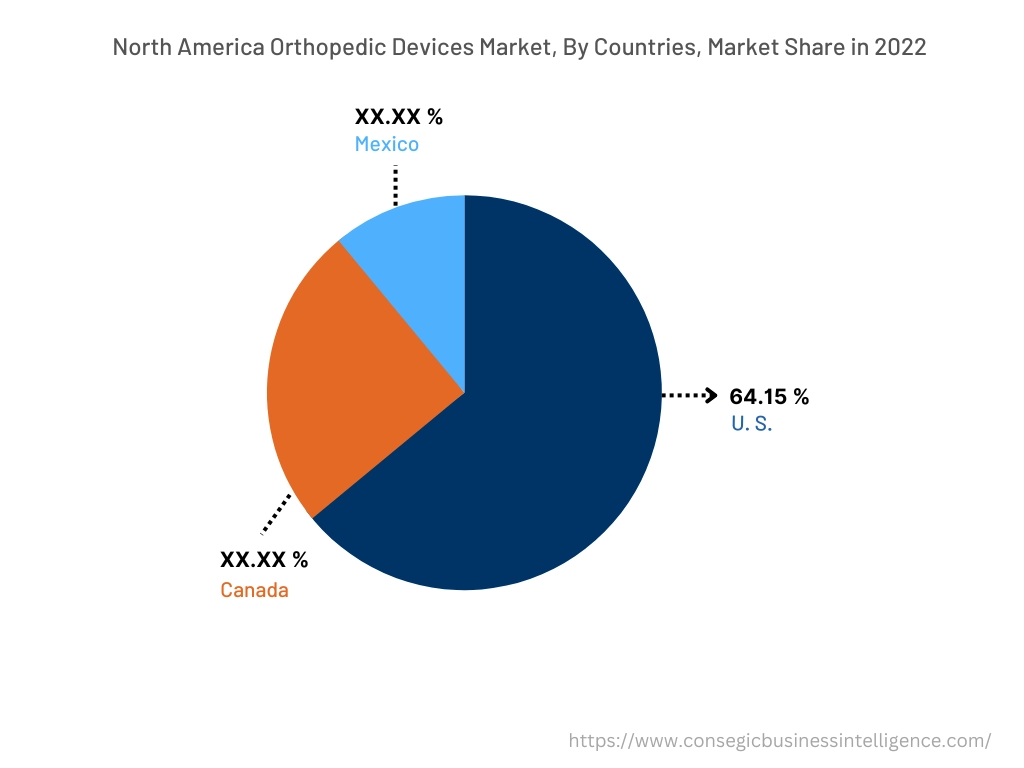

北米地域は2024年に168.2億ドルと評価されました。さらに、2025年には171.8億ドルに成長し、2032年には228.5億ドルを超えると予測されています。このうち、米国は64.15%と最大の収益シェアを占めています。北米市場は、高齢化に伴う整形外科疾患の有病率の上昇、スポーツや事故による傷害の増加、そして継続的な技術進歩によって牽引されています。

- 例えば、2021年3月には、FDAの医療機器・放射線保健センター(CDRH)の整形外科機器プログラムが、患者が安全かつ効果的な革新的な機器を利用できるようにするための研究を実施しました。医療機器に関する研究の大幅な増加が市場を牽引しています。

さらに、アジア太平洋地域は予測期間中に大幅な成長が見込まれ、2025年から2032年にかけて4.5%の年平均成長率(CAGR)で成長すると予想されています。市場動向分析によると、一人当たり医療費の増加は、予測期間中、地域全体の市場を牽引すると予想されています。

- 例えば、2023年7月、スミス・ネフューはインドでREGENETENバイオインダクティブインプラントを発売しました。このインプラントは、回旋腱板損傷の修復に使用されます。

地域動向分析では、ヨーロッパにおける厳格な規制、急速な高齢化、そして医療技術の継続的な進歩が市場を牽引していることが示されています。さらに、中東およびアフリカ地域では、医療セクターの近代化に向けた政府の取り組みの強化と、スポーツ事故および交通事故の発生率の上昇が市場を牽引しています。さらに、革新的な治療法に対する認識と受容の高まり、医療費の増加、そして医療インフラの改善が、ラテンアメリカ地域の市場発展への道を開いています。

主要プレーヤーと市場シェアに関する洞察:

世界の整形外科用機器市場は、複数の大手企業と多数の中小企業が参入し、競争が激しい市場です。整形外科用機器業界で事業を展開する大手企業は、強力な研究開発力と、幅広い製品ポートフォリオと流通ネットワークを通じた強力な市場プレゼンスを有しています。市場は熾烈な競争を特徴としており、企業は合併、買収、提携を通じて製品ラインの拡充と市場シェアの拡大に注力しています。市場の主要プレーヤーには以下が含まれます。

- Stryker Corporation (米国)

- Johnson & Johnson(米国)

- Integra LifeSciences(米国)

- NuVasive(米国)

- Arthrex(米国)

- Globus Medical Inc.(米国)

- Conmed(米国)

- Orthofix Medical(米国)

- Zimmer Biomet(米国)

- Medtronic(アイルランド)

- Smith & Nephew(イギリス)

最近の業界動向:

製品の発売

- 2024年8月、ジョンソン・エンド・ジョンソン メドテックは、傘下の整形外科事業会社であるデピューシンセスがVELYS® Active Robotic-Assisted System(VELYS SPINE)を発売すると発表しました。 eCential Roboticsとの共同開発によるこの独自システムは、スタンドアロンナビゲーションとアクティブロボティクスの両方の機能を備えたデュアルユースプラットフォームです。

整形外科用デバイス市場レポートの考察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 607.6億米ドル |

| CAGR (2025~2032年) | 4.1% |

| 製品タイプ別 | 関節再建器具、脊椎インプラントおよび外科用器具、整形外科用固定器具、整形外科用置換器具、整形外科用義肢、整形生物学的製剤、関節鏡検査器具、整形外科用装具および支持具、その他 |

| 部位別 | 手首および肩、股関節および骨盤、膝、足および足首、その他 |

| 用途別 | 骨折治療および回復、変形性関節症および関節リウマチ治療、脊椎固定・固定・減圧、神経疾患、歯科整形外科、その他 |

| エンドユーザー別 | 病院および外科センター、外来および外傷ケアセンター、整形外科クリニック、その他 |

| 地域別 | 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| 主要プレーヤー | ストライカー・コーポレーション、ジョンソン・エンド・ジョンソン、ジンマー・バイオメット、メドトロニック、スミス・アンド・ネフュー、ニューベイシブ、アートレックス、グローバス・メディカル、インテグラ・ライフサイエンシズ、コンメッド、オーソフィックス・メディカル |

報告書で回答された主な質問

整形外科機器市場はどのくらいの規模ですか? +

整形外科用機器市場は、2024年の448.2億米ドルから2032年までに607.6億米ドルを超える規模に達すると予測されており、2025年には457.8億米ドルにまで拡大すると予測されており、2025年から2032年にかけて4.1%のCAGRで成長する見込みです。

整形外科用デバイスレポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

整形外科用デバイスのレポートには、サイト、製品タイプ、アプリケーション、エンド ユーザー、および地域に関する特定のセグメンテーションの詳細が含まれています。

市場の成長に最も急速に影響を与えると予想されるセグメントはどれですか? +

整形外科機器市場では、病院と外科センターが予測期間中に最も急速に成長する分野です。

整形外科用機器市場の主要プレーヤーは誰ですか? +

整形外科用機器市場の主要参入企業は、ストライカー・コーポレーション(米国)、ジョンソン・エンド・ジョンソン(米国)、インテグラ・ライフサイエンシズ(米国)、コンメッド(米国)、オーソフィックス・メディカル(米国)、ジンマー・バイオメット(米国)、メドトロニック(アイルランド)、スミス・アンド・ネフュー(英国)、ニューベイシブ(米国)、アートレックス(米国)、グローバス・メディカル(米国)などです。

整形外科用機器市場の主なトレンドは何ですか? +

整形外科用機器市場は、整形外科疾患の患者数の増加、技術の進歩、意識の高まりなど、いくつかの重要なトレンドによって形成されています。