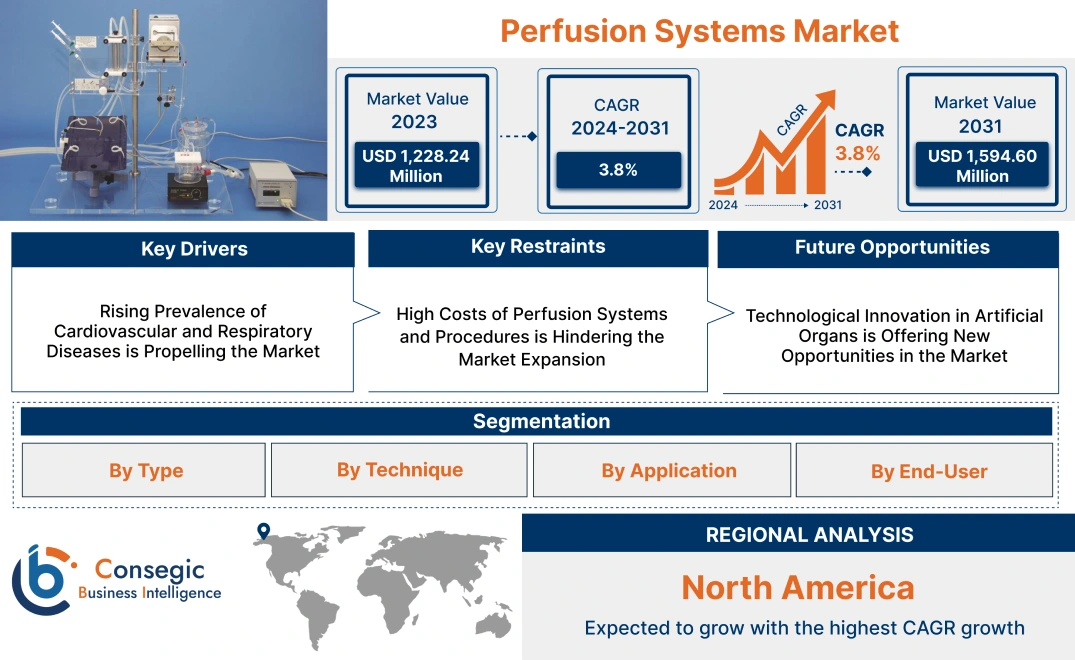

灌流システム市場規模:

灌流システム市場規模は、予測期間(2024~2031年)において3.8%の年平均成長率(CAGR)で成長しており、2023年の12億2,824万米ドルから2031年には15億9,460万米ドルに達すると予測されています。

灌流システム市場の範囲と概要:

灌流システムは、臨床応用において、体液、血液、またはその他の関連液を組織、臓器、その他の患部に系統的に送達するための管理に使用される装置です。その主な目的は、体内の正常な循環が阻害または停止した状況において、必要な臓器や組織に血液、酸素、栄養素を供給することです。心臓や肺に関わるような繊細な手術では、これらのシステムが手術中に心臓や肺の代わりとして機能します。心臓を手術している間でも、体や臓器への血液と酸素の流れを維持するシステムを開発しています。これらのシステムは、心臓胸部外科医、移植外科医、集中治療医、医療研究者、薬理学者など、医療や研究の様々な専門分野の専門家によって使用されています。

灌流システム市場の洞察:

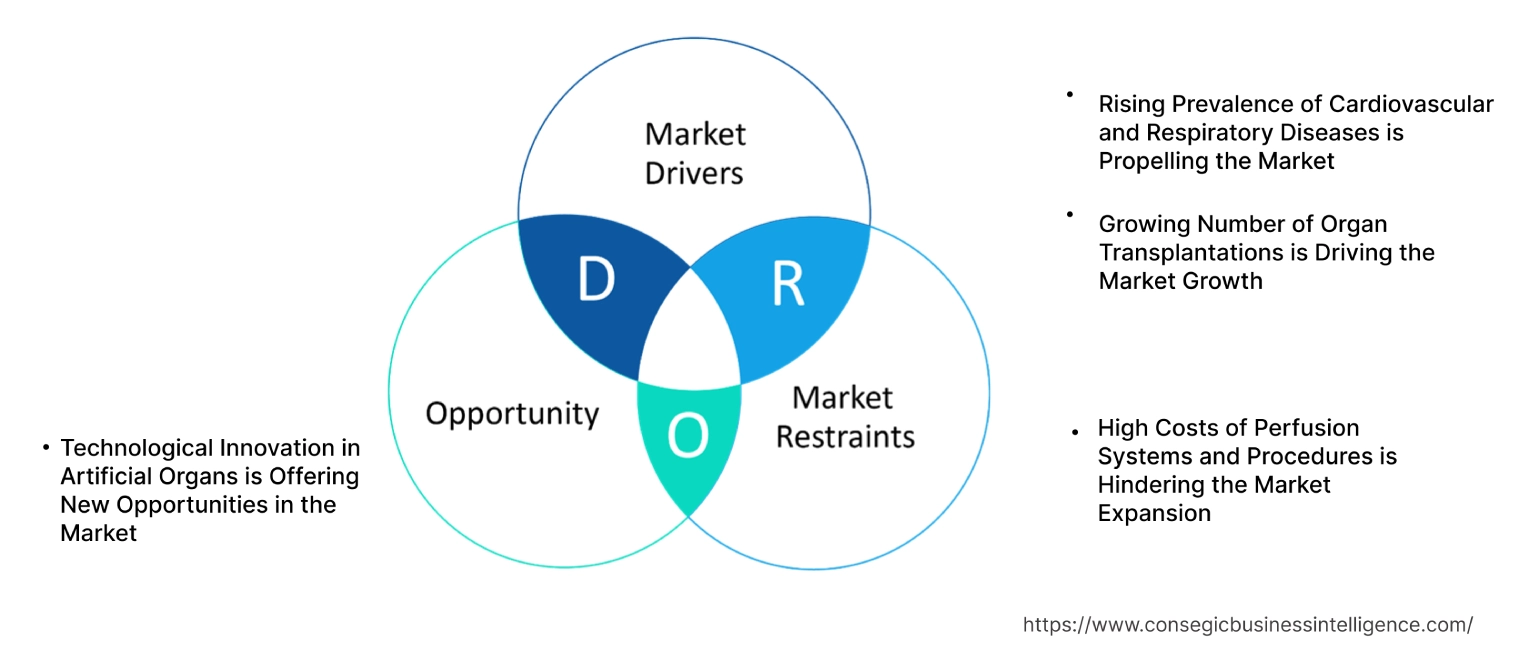

灌流システム市場のダイナミクス - (DRO) :

主な推進要因:

心血管疾患および呼吸器疾患の有病率の上昇が市場を牽引

心血管疾患および呼吸器疾患の発症率の上昇は、灌流システムの応用と進化にとって極めて重要です。こうした臨床病態が増加するにつれ、複雑な灌流技術と最適な処置の必要性も高まっています。特に冠動脈疾患や心不全といったCVS(心室中隔欠損症)の発症率の上昇は、CABG、弁形成術、その他の心臓手術といった外科的処置を必要とします。こうした処置が増えるにつれ、重要な手術において最適なレベルの効率、精度、信頼性を提供できるシステムの強化が常に求められます。重篤な心血管疾患や呼吸器疾患の患者の増加に伴い、体外式膜型人工肺(ECMO)をはじめとするECLS技術の導入が増加しています。これらのシステムは、重度の心不全/肺不全の患者のみを長期間機械的にサポートすることで救済します。

したがって、これらの疾患が蔓延するにつれて、灌流技術の継続的な進歩と革新は、医療の高まる需要に対応するために不可欠となり、灌流システム市場の成長を牽引しています。

臓器移植件数の増加が市場成長を牽引

灌流システムの新たな開発は、臓器をレシピエントの体外で保存できる期間の延長を目指しており、これは臓器移植率の向上と利用可能なドナープールの拡大に不可欠です。体内に移植される臓器が増えているため、より優れた保存ソリューションが求められています。灌流技術は、臓器の採取から移植までの間、臓器の品質を維持するのに役立ちます。この技術では、常温灌流が用いられます。これは、臓器を通常の体温で灌流することで、その生理学的状態を維持することを意味します。移植手術では頻繁に使用されるようになっています。今日、現代の灌流システムは、灌流ループ内の温度、酸素レベル、圧力などの要素を用いて、特定の臓器の状態を直接観察できる監視・制御機能を備えて設計されています。

- 2024年9月、移植レポートによると、灌流装置の種類、保存液、保存液添加剤における革新により、以前は不適切と考えられていた臓器の利用可能性が大幅に向上しました。

したがって、臓器移植件数の増加は灌流技術に大きな影響を与え、臓器保存の向上、患者の転帰の改善、そして効果的な移植ソリューションへの高まるニーズへの対応といった進歩を促進し、灌流システム市場の需要を押し上げています。

主な制約:

灌流システムおよび処置の高コストが市場拡大を阻害

灌流システムおよび処置に関連する処置は、その高コストが医療現場にとって大きな課題となっています。現在のシステムは非常に複雑で、ポンプ、酸素化装置、モニタリング装置など、様々なコンポーネントで構成されています。これらの装置は高度な技術レベルを誇り、材料、製造精度、そして研究開発の結果としてコストが高くなります。経皮的心肺補助システムは、チューブ、フィルター、酸素化装置などの部品で構成されており、通常は分解・廃棄されます。これらの材料は治療過程で使用され、あらゆる処置に有用であるため、治療コストの増加につながっています。システムのメンテナンスは、時間とコストがかかる追加費用となる重要な側面です。

したがって、ヘルスケア業界が進化するにつれ、システムをより費用対効果が高く、アクセスしやすいものにするためのソリューションを見つけることが、市場でのこれらのシステムの普及を促進する上で重要となり、灌流システム市場の需要を抑制します。

将来の機会:

人工臓器における技術革新が市場に新たな機会をもたらす

人工臓器における手術および灌流技術は、医療と患者ケアの質を向上させるための有望な開発の可能性を秘めています。バイオエンジニアリングの進歩により、体内に自然に存在するものと同様の、より複雑な人工臓器の作成が可能になっています。これには、使用される材料、設計、そしてツールが体内の生物学的プロセスと相互作用する方法の開発が含まれます。組織工学と幹細胞技術は、患者の細胞を用いて新しい臓器を開発し、受容体拒絶反応や臓器不足に伴う問題を解消することを目的としています。次世代の灌流システムでは、複数の高度なセンサーとアルゴリズムを駆使し、包括的な生理学的モニタリングと適切な灌流調整を可能にする、より高度なリアルタイム分析機能と派生分析が実現されるでしょう。

- 2023年8月、補助人工心臓(VAD)は、機能不全に陥った心臓のポンプ機能を補助したり、適切なドナー心臓を探す間、一時的に心臓の代わりを務めたりする機械装置です。これらのデバイスは、迅速な心臓移植に耐えられない人々に希望を与えます。

したがって、市場動向分析によると、これらの分野における技術革新は、臓器移植とサポートのためのより効果的で個別化された、アクセスしやすいソリューションにつながり、収益性の高い灌流システム市場の機会を生み出すことが期待されています。

灌流システム市場のセグメント分析:

タイプ別:

タイプに基づいて、市場は心肺灌流システム、体外臓器灌流システム、細胞灌流システムに細分化されています。

タイプ別のトレンド:

- 灌流システムと高度なモニタリングおよび自動化技術の統合は、患者の転帰を改善し、これらのシステムの魅力を高めます。

- バイオリアクター技術を活用した灌流システムの進歩により、移植前の代謝サポートと臓器機能の評価が向上します。

2023年、心肺灌流システムアプリケーションは、灌流システム市場全体の中で最大の収益を占めました。

- 心肺灌流システムは、開胸手術において不可欠であり、心臓が停止した状態で酸素供給と循環を提供します。これは、冠動脈バイパス移植術(CABG)や心臓弁修復・置換術などの手術にとって極めて重要です。

- 改良された酸素化装置、ポンプ、モニタリングシステムといった心肺灌流技術の継続的な革新は、これらのシステムの効率と有効性を高め、採用を促進しています。

- 病院や手術センターにおける心臓外科プログラムの拡大は、これらのシステムの必要性を高めています。

- 例えば、心血管灌流専門医は、開胸手術や患者の循環器機能や呼吸器機能を人工的にサポートまたは一時的に代替する必要があるその他の医療処置において、人工心肺などの体外循環装置の操作を担当します。

- このように、心肺分野は、心臓手術における重要な役割、心血管疾患の罹患率の増加、そして継続的な技術進歩により、最大の収益を占め、灌流システム市場の成長を牽引しました。

体外臓器灌流システム分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- 体外臓器灌流システムは、より長い保存期間を可能にするため、移植に適した臓器のプールを拡大し、レシピエントの転帰を改善します。

- 様々な移植シナリオにおける体外臓器灌流の利点を実証する進行中の臨床試験は、臨床現場におけるその採用を促進しています。

- 専門移植センターの増加と臓器移植インフラへの投資は、体外臓器システムの需要を促進しています。

- 例えば、体外MP回路は、加湿臓器チャンバー、灌流液、灌流液収集用リザーバー、酸素化装置、そしてオプションの白血球フィルター(灌流液として全血を使用する場合に追加)で構成され、滅菌チューブで接続されています。

- したがって、臓器保存の進歩、臓器移植のニーズの高まり、そして継続的な技術革新により、このセグメントは成長しており、灌流システム市場のトレンドを押し上げています。

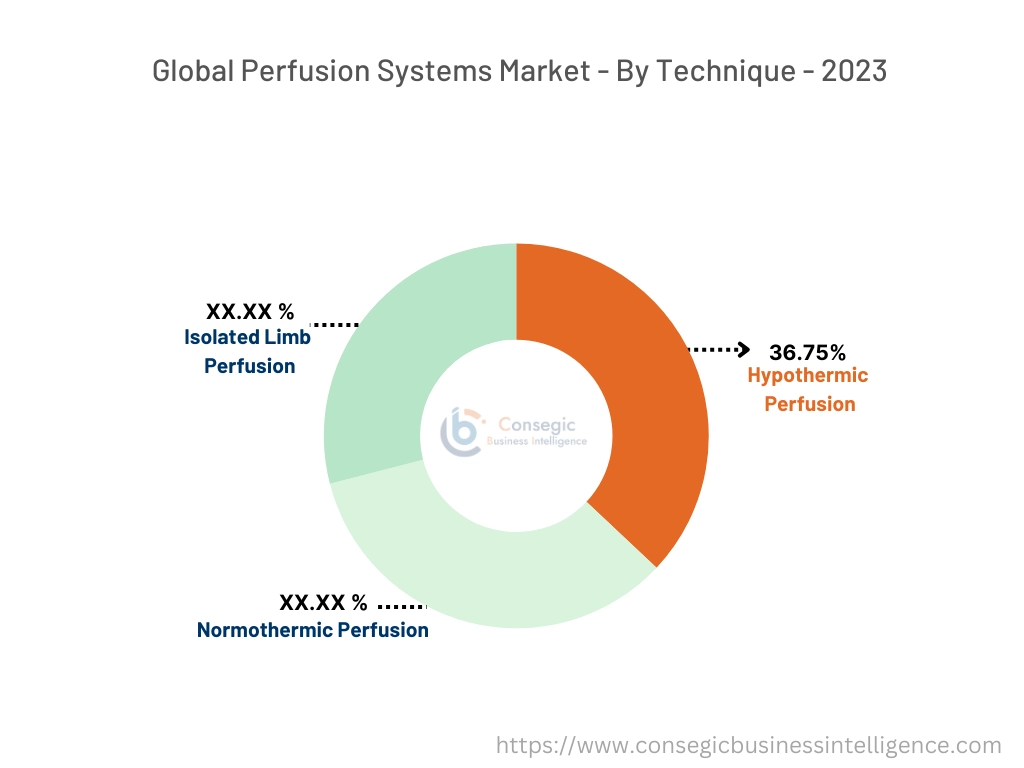

技術別:

技術に基づいて、市場は低体温に分類されます。灌流、常温灌流、および四肢単独灌流。

技術のトレンド:

- 低体温灌流中のモニタリング機能の向上は、臓器保存の最適化に役立ち、臨床的受容性と利用性を高めます。

- 常温灌流中に臓器機能をリアルタイムでモニタリングすることで、移植結果の意思決定と最適化が向上します。

2023年には、低体温灌流アプリケーションが最大の収益シェアを占め、36.75%に達しました。

- 低体温灌流は、ドナー臓器の輸送および保管中の保存に不可欠です。臓器を冷却することで代謝率が低下し、移植までの生存率と機能が延長されます。

- 低体温灌流を利用することで、臓器への虚血性損傷を最小限に抑え、移植後の転帰を改善できます。医療提供者は生存率を向上させる技術を優先するため、この有効性は収益の大きな原動力となります。

- 臓器移植プログラムを導入または拡大する医療機関が増えており、これが低体温灌流技術の需要を直接的に高めています。

- 例えば、従来の「静的冷蔵」では、アイスボックス内で行われる低体温機械灌流は、移植腎機能の遅延率を低減し、移植腎の寿命を延ばし、米国および欧州において費用対効果に優れています。

- このように、低体温灌流アプリケーションは、臓器保存における重要な役割、患者転帰の改善、そして継続的な技術進歩により、市場で最も大きな収益を占め、灌流システム市場のトレンドを押し上げています。

常温灌流セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 常温灌流は臓器を生理的温度に維持し、細胞の代謝と機能の維持に役立ちます。これにより、従来の冷蔵保存方法と比較して、臓器の生存率が向上します。

- 改良された常温灌流装置や保存溶液などの灌流技術の革新により、これらのシステムの有効性と有用性が向上しています。

- 常温灌流は、臓器移植に伴う合併症の発生率を低減し、患者の転帰を向上させ、医療提供者によるこの技術の導入を促進する可能性があります。

- 例えば、臓器ドナーの不足に直面した腹部常温局所灌流と呼ばれる新しい手法が開発されました。この処置は、循環死後の臓器への血流を回復させ、臓器の質を維持します。

- したがって、常温灌流セグメントは、臓器保存の利点、臨床現場での採用拡大、そして継続的な技術革新により、灌流システム市場における機会を創出し、最も急速に成長すると予想されています。

用途別:

用途別に、市場は臓器移植、心臓外科、がん治療、肺移植、その他に分類されています。

用途のトレンド:

- 外科手術技術と移植後ケアの進歩により、臓器移植の成功率が向上し、高度な灌流システムの必要性が高まっています。

- 灌流システムと高度な診断ツールおよび画像技術の統合は、精密腫瘍学をサポートし、治療効果と患者の転帰を向上させます。

2023年には、臓器移植セグメントが灌流システム市場全体の中で最大の収益を占めました。

- 糖尿病、高血圧、心血管疾患など、臓器不全につながる疾患の増加は、臓器移植と関連する灌流システム。

- 高度なシステムは臓器の保存と機能を向上させ、移植手術の成功率と患者の転帰に直接影響を及ぼします。

- 臓器移植と灌流技術の進歩に焦点を当てた継続的な研究と臨床試験は、新しいシステムの開発と普及に貢献し、この応用分野の収益に影響を与えます。

- 例えば、米国では、一部の臓器提供回収センターは、地域の移植センターと協力する臓器提供組織(OPO)によって運営されています。これらのセンターは、ドナーの維持管理や移植のための臓器採取に必要なスタッフや設備などの専門リソースを簡素化することを目的としています。

- したがって、臓器移植の需要が高まり、技術が進歩するにつれて、臓器移植セグメントは灌流システム市場の拡大に引き続き大きく貢献すると予想されます。

がん治療セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- プレシジョンオンコロジーでは、各患者の遺伝的、環境的、およびライフスタイル要因に基づいてがん治療をカスタマイズします。灌流システムは、こうした個別化された治療プロトコルをサポートする上で重要な役割を果たしており、高度な技術に対する需要を促進しています。

- がんに対する標的療法と免疫療法の開発により、灌流システムの使用が拡大しています。これらの治療法では、薬剤を効果的に送達し、治療の副作用を管理するために、高度な灌流技術がしばしば必要となります。

- 新たながん治療法や治療に焦点を当てた臨床試験の増加には、高度なシステムの使用が伴い、市場の成長に貢献しています。

- 例えば、経カテーテル動脈化学塞栓療法(TACE)は、局所灌流療法であり、外科医が腫瘍への血液供給を制限しながら、同時に大量の化学療法剤をがんに投与します。

- このように、技術革新、患者転帰の改善、そして医療インフラの拡大が、この分野の急速な成長にさらに貢献しています。

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、臓器移植センター、研究機関、専門クリニックに分類されます。

エンドユーザーの動向:

- デジタルヘルスソリューションやリアルタイムモニタリングシステムとの統合により、灌流システムの機能が向上し、病院にとってより魅力的なものとなっています。

- データ分析と最適化のための人工知能(AI)や機械学習などの新興技術と灌流システムの統合は、研究機関におけるイノベーションを推進しています。

2023年には、病院セグメントが最大の収益シェアを占めました。

- 病院、特に専門の心臓ケアユニットを備えた病院は、灌流システムの主要なユーザーです。これらのシステムは、冠動脈バイパス移植(CABG)や心臓弁置換術などの心臓手術において、血液循環と酸素化の管理に不可欠です。

- 病院には心臓手術と集中治療のための専門部門と専門チームがあり、高度なシステムに対する需要が高まっています。

- より効率的で安全なシステムを含む灌流技術の進歩により、病院は機器のアップグレードを進め、この分野の収益増加に貢献しています。

- 例えば、バンガロールのレインボー病院は、優れた小児換気/灌流スキャンサービスを提供していることで有名です。

- このように、病院は高度な技術の活用率の高さ、取り扱う手術件数、そして最先端医療機器への投資も増加しています。

研究機関セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 研究機関は、新しい灌流技術と方法論の開発と試験において重要な役割を果たしています。イノベーションと満たされていない臨床ニーズへの対応に重点を置くことで、高度なシステムの必要性が高まっています。

- 再生医療、組織工学、個別化医療といった新興研究分野は、灌流システムのアプリケーションに新たな機会を生み出し、研究機関の成長を促進しています。

- 政府機関、民間組織、国際機関による医療研究への投資が増加しています。これらの資金は、灌流システムを含む最先端医療技術の開発を目的とした研究機関に充てられることが多い。

- したがって、セグメント別トレンド分析によると、このセグメントの発展は、研究活動の活発化、研究施設の拡張、産学連携によって支えられており、医療分野における研究とイノベーションの進展に伴い、継続的な成長が期待されている。

地域別分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

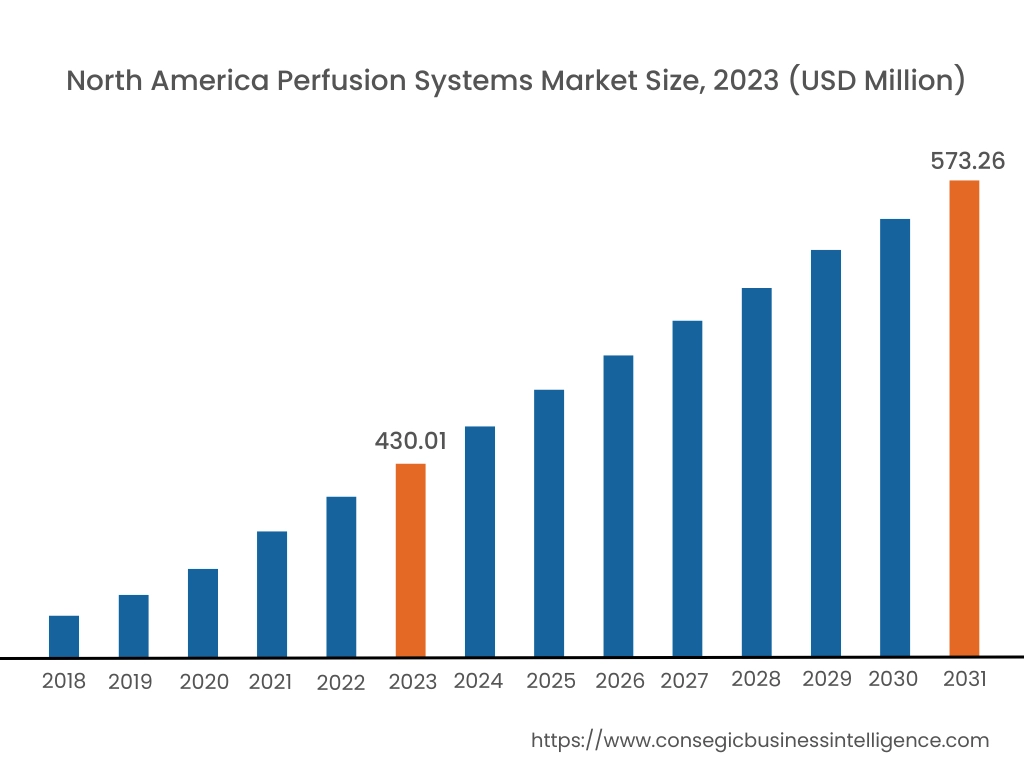

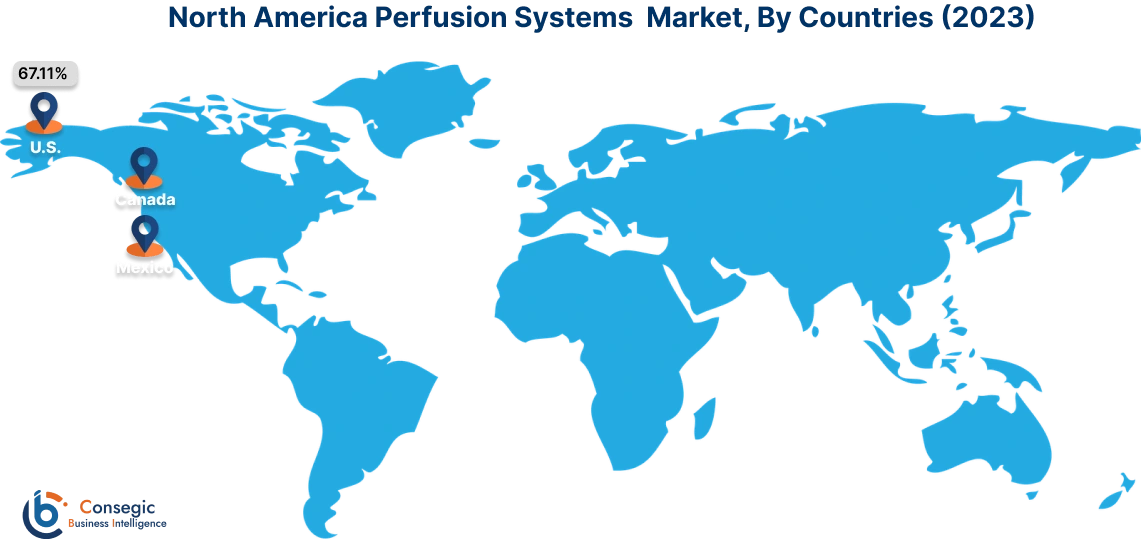

2023年には、北米が35.01%で最大の市場シェアを占め、市場規模は4億3,001万米ドルに達しました。2031年には5億7,326万米ドルに達すると予想されています。北米では、基準年である2023年に米国が67.11%で最大の市場シェアを占めました。灌流システム市場分析によると、北米では、これらのシステムは医療、特に心臓手術、臓器移植、集中治療の分野において不可欠な要素となっています。この地域は、高度な医療インフラ、革新的な研究、そして最先端医療技術の積極的な導入で知られています。彼らは、高性能人工心肺装置、ECMO(体外膜型人工肺)、高度な臓器保存システムなど、利用可能な最先端システムを活用しています。

- 2024年9月、人工呼吸器の代替を目指す医療技術企業であるInspira Technologies OXY B.H.N. Ltd.は、VORTX™に関する米国特許の追加承認を取得しました。循環血液酸素供給システム。

アジア太平洋地域は、2024年から2031年の予測期間中、4.4%という最も高いCAGRを達成すると予想されています。アジア太平洋地域では急速な都市化と経済成長が見られ、心血管疾患や呼吸器疾患などの慢性疾患の有病率が増加しており、高度な灌流技術に対する需要が高まっています。中国、インド、日本、韓国といった国々は、人口増加のニーズに応えるため、灌流システムなどの先進医療技術を含む医療インフラに多額の投資を行っています。

- 2024年、テルモカーディオバスキュラーは、人工心肺、術中モニタリング、血管移植を中心に、心臓血管外科用医療機器の開発、製造、販売を行っています。これには、灌流製品、内視鏡下血管採取装置、手術安定化製品など、幅広い製品が含まれます。

灌流システム市場分析によると、ヨーロッパ諸国は、心臓手術や臓器移植に使用される高度なシステムを含む、先進的な医療システムと高品質の医療機器で知られています。中東・アフリカ地域は、新たな医療ニーズ、技術進歩の度合い、そして多様な医療インフラといった複合的な影響を受けています。この地域は経済状況と医療環境が多岐にわたり、高度な灌流技術の導入と開発に影響を与えています。ラテンアメリカでは医療インフラと技術の発展が見られますが、灌流システム特有の大きな課題と機会が存在します。ブラジル、メキシコ、チリといった裕福な国では高度なシステムの普及が進んでいる一方で、その他の国では依然として遅れをとっています。

主要プレーヤーと市場シェアに関する洞察:

灌流システム市場は競争が激しく、主要プレーヤーが国内外の市場に製品を提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用することで、世界の灌流システム市場で確固たる地位を築いています。灌流システム業界の主要プレーヤーには以下が含まれます。

- Medtronic plc. (アイルランド)

- テルモ株式会社 (日本)

- XENIOS AG Company (ドイツ)

- Fresenius Medical Care Ltd. (ドイツ)

- Siemens Healthineers AG (ドイツ)

- Getinge AB (スウェーデン)

- LivaNova PLC (英国)

- Abbott Laboratories (米国)

- Repligen Corporation (米国)

- Merck KGaA (ドイツ)

最近の業界動向:

合併と買収:

- 2024年1月、Comprehensive Care Services(CCS)はドイツに拠点を置くLife Systemsを買収し、世界最大の灌流プロバイダーとなりました。この買収により、2つの灌流ケアのエキスパートが集結し、世界中で高品質な患者ケアを提供します。

製品リリース:

- Inspiraは2024年1月、使い捨て灌流市場向けに使い捨て血液酸素化キットを発売し、市場をターゲットとする予定です。このキットは、2025年に米国食品医薬品局(FDA)の承認申請を予定しており、血液の酸素化と二酸化炭素除去を改善することを目的とした使い捨て製品です。

製品強化:

- 2024年には、Vコントローラーの最適化、オンラインプロセス分析、S.U.B. 50Lパイロットから500L生産規模の作業容量まで、灌流アプリケーションのスケーラビリティ分析。

灌流システム市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 15億9,460万米ドル |

| 年平均成長率(CAGR)(2024年~2031年) | 3.8% |

| タイプ別 |

|

| 技術別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | イギリス ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

灌流システム市場はどのくらいの規模ですか? +

灌流システム市場規模は、予測期間(2024~2031年)中に3.8%のCAGRで成長しており、市場規模は2023年の12億2,824万米ドルから2031年には15億9,460万米ドルに達すると予測されています。

灌流システム市場で最も急速に成長している地域はどこですか? +

灌流システム市場で最も急速に成長している地域はアジア太平洋地域です。

灌流システム市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

灌流システム市場でカバーされる具体的なセグメントは、タイプ、技術、アプリケーション、およびエンドユーザーです。

灌流システム市場の主要プレーヤーは誰ですか? +

灌流システム市場の主要企業は、メドトロニック社(アイルランド)、テルモ株式会社(日本)、ゲティンゲAB社(スウェーデン)、リヴァノバ社(英国)、ゼニオスAG社(ドイツ)、フレゼニウス・メディカル・ケア社(ドイツ)、シーメンス・ヘルスシナーズAG社(ドイツ)、アボット・ラボラトリーズ社(米国)、レプリゲン社(米国)、およびメルクKGaA社(ドイツ)です。