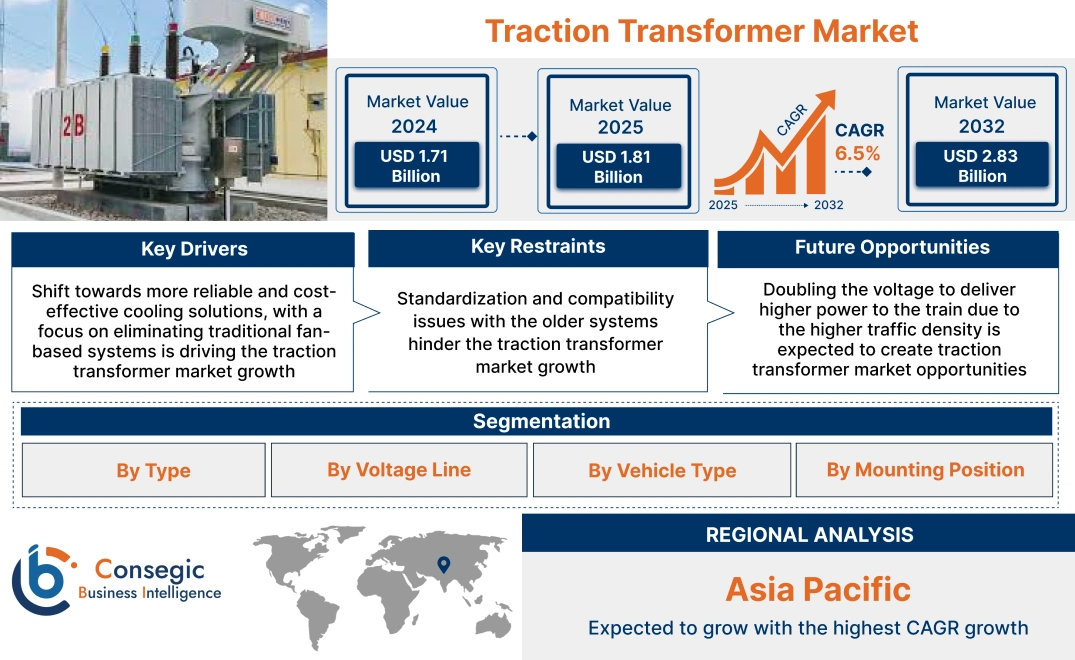

牽引変圧器市場規模:

牽引変圧器市場規模は、2024年の17億1,000万米ドルから2032年には28億3,000万米ドルを超えると推定されており、2025年には18億1,000万米ドルに達すると予測されています。2025年から2032年にかけては、年平均成長率(CAGR)6.5%で成長します。

牽引変圧器市場の範囲と概要:

牽引変圧器は、電気輸送システムにおいて、高圧電力網から車両の牽引モーターに必要な低電圧電力に変換するために用いられる特殊な変圧器です。牽引変圧器は、大量の電気エネルギーをエンジンに分配するため、輸送システムの重要な中核要素です。これは、接触ネットワークで得られる25kVの高電圧を、トラクションモーターやその他のモーター、電気機器の動作に適した電圧に変換するために使用されます。

トラクション変圧器市場のダイナミクス - (DRO) :

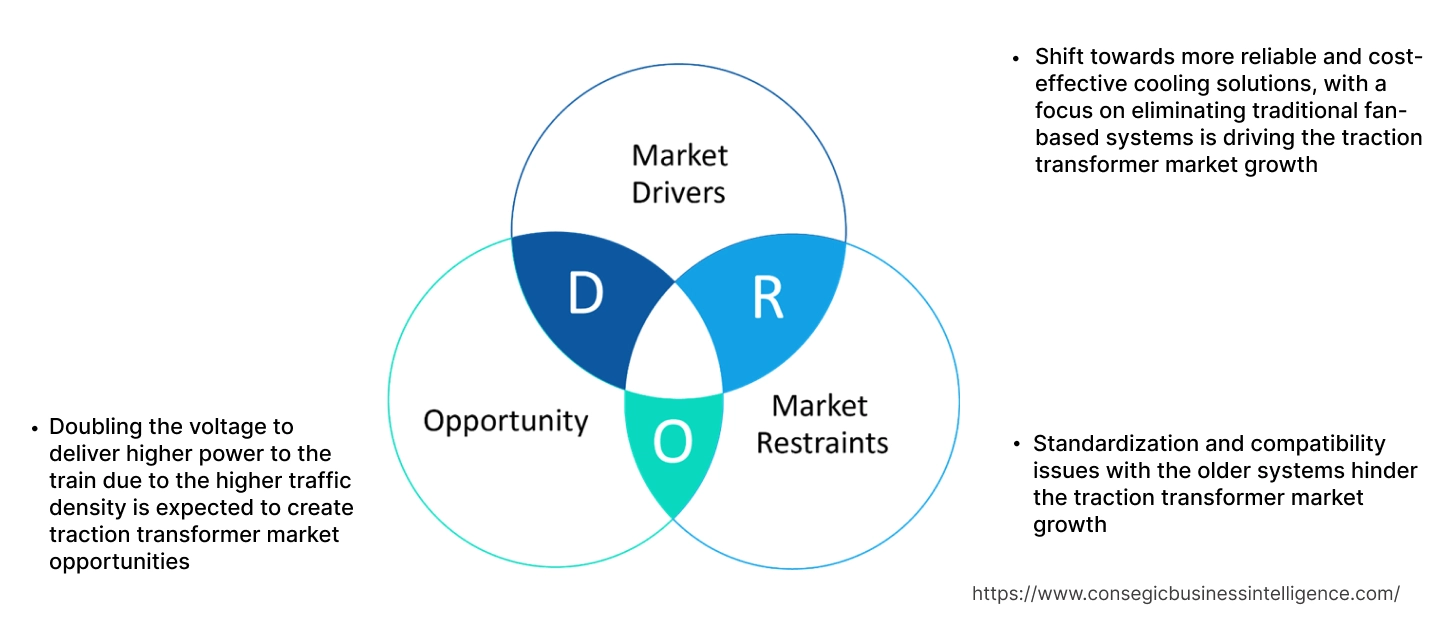

主な推進要因:

従来のファンベースシステムの廃止に重点を置いた、より信頼性が高く費用対効果の高い冷却ソリューションへの移行が、トラクション変圧器市場の成長を牽引している

従来のトラクション変圧器はコンパクトなため、大きなエネルギー損失が発生し、内部巻線が加熱されるため、熱交換器と電動「エアファン」を備えた外部「冷却システム」が必要となり、列車運行管理者のメンテナンス費用とエネルギー消費量が増加します。この先進的な変圧器は、エアファンによる冷却システムを排除することで、コスト、エネルギー消費量、そして列車運行管理者による冷却システムのメンテナンス費用を削減します。さらに、ファンによる冷却システムが不要になることで故障リスクが低減し、ファン、モーター、そしてそれらの供給システムのダウンタイムがなくなるため、信頼性が向上します。また、列車の運行エネルギーコストとそれに伴う二酸化炭素排出量を最大10%削減します。

- 例えば、resiblocレール25kVと自然冷却式Effilightトラクショントランスフォーマーは、信頼性を最大20%向上させ、総運行コストを削減するように設計されています。また、列車の運行エネルギーコストとそれに伴う二酸化炭素排出量を最大10%削減します。

したがって、本分析によると、牽引変圧器の重量増加と全体的なコスト増加が、牽引変圧器市場規模の拡大を牽引しています。

主な制約:

標準化と旧システムとの互換性の問題が、牽引変圧器市場の成長を阻害している

標準化と互換性の欠如は、電気規格のばらつき、鉄道網の多様な要件、そして最新変圧器の改造の複雑さにより、牽引変圧器市場にとって大きな制約となっています。さらに、鉄道網の運用ニーズは多岐にわたります。例えば、高速列車は高速電力容量を必要とし、都市交通は軽量でコンパクトな変圧器を必要とします。古いシステムを最新の変圧器に改造することは、電源の大幅な変更や、時代遅れの規格や地域固有の規格への対応が必要になることが多いため、複雑です。

したがって、国際標準化の欠如と互換性の問題は、牽引用変圧器市場の拡大をさらに阻害しています。

将来の機会:

列車の運行密度の増加に伴い、電圧を2倍にして列車により高い電力を供給することで、牽引用変圧器市場の機会が創出されると期待されています。

列車の速度と運行密度の増加に伴い、このシステム内の定格電力を上げると、電圧の不均衡と電力損失の増加が発生し、効率の低下とインフラの制約につながります。さらに、電圧を2倍にすることで、システムは列車に大幅に高い電力レベルを供給できるため、単相システムにおける電流増加のデメリットを回避しながら、速度と容量の向上が可能になります。さらに、電圧を2倍にすることで、同等の電力容量を持つ従来の単相牽引電力変圧器と比較して、電圧調整が大幅に改善され、ネットワーク内の電圧不均衡が低減します。

- 例えば、日立のスコット結線およびV結線変圧器は、2x27 kVを実装しており、効率的な電力変換と配電が可能で、電圧調整の改善やネットワーク内の電圧不均衡の低減などのメリットをもたらします。

したがって、分析によると、効率と電力変換を向上させるための電圧倍増が、牽引変圧器市場を創出しています。機会。

牽引用変圧器市場のセグメント分析:

タイプ別:

タイプに基づいて、市場はタップ切換型と整流型に分類されます。

タイプ別の傾向:

- 整流型変圧器は、電気分解プロセス、アルミニウム製錬、黒鉛化など、多くの用途で増加傾向にあります。

- タップ切換器は、急激な負荷変動や電力変動によって発生する電圧低下、スウェル、フリッカーなどの問題を軽減することで、電力品質の向上に貢献します。

整流器セグメントは2024年に最大の収益シェアを占めました

- 変圧器整流器は、サイリスタまたはダイオードを同一タンク内に収容し、電圧調整機能も備えています。

- 整流器用変圧器は、変圧器に接続された半導体デバイスによって発生する膨大な高調波成分を含む、非常に高い二次電流を伴います。

- さらに、これらの整流器用変圧器は、信頼性と柔軟性が高く、コスト効率に優れています。

- 例えば、ENVILINE(TCR)トラクション制御整流器は、鉄道車両、地下鉄、その他の車両に電力を供給しています。路面電車は、直流送電線の距離、バランス、安定性を最大化し、高い信頼性と柔軟性、そしてコスト効率を実現します。

- したがって、牽引用変圧器市場分析によると、整流器変圧器の機能が牽引用変圧器市場の需要を牽引しています。

タップ切換は、予測期間中に最も高いCAGRを記録しています。

- タップ切換器の最大の利点は、電力供給を中断することなく、負荷や入力電圧の変化に動的に対応できることです。

- タップ切換器の動作と制御メカニズムは、タップ切換器が負荷時と無負荷時のどちらで動作しているかに関係なく、さまざまな負荷条件下で効果的かつ信頼性の高い電力分配を確保するために重要です。

- 例えば、日立エナジーのT-SyncタップチェンジャーメーカーであるEthosEnergyは、T-Syncプラットフォームの一部としてコンパクトな3相スターポイントタップチェンジャーを設置しました。この革新的なソリューションにより、変圧器の全体寸法が大幅に縮小され、コンパクト化が進み、設置と保守の改善が期待できます。

- したがって、分析に基づくと、タップ切換変圧器の効率的な電力分配能力が、牽引用変圧器市場の拡大を牽引しています。

電圧ライン別:

電圧ラインに基づいて、市場はACとDCに区分されます。

電圧ラインのトレンド:

- ACは長距離送電に効率的であるため、家庭や企業での配電に広く使用されています。

- DC電源は、バッテリー充電、自動車用途、航空機用途などの低電圧用途で広く使用されています。

ACセグメントは、2015年における最大の収益シェアを占めました。 2024年には、予測期間中で最も高いCAGRを達成すると予測されています。

- ACシステムは、長距離送電時の電力損失が少ないため、長距離送電においてより効率的です。

- AC変圧器は、高速列車や地下鉄に不可欠な、より高い電力容量に対応します。

- 例えば、シーメンスのAC牽引電源装置は、通常、油入変圧器として製造され、自然空冷または強制空冷式で、公称電力は5~85MVAです。

- したがって、分析に基づくと、長距離送電が可能なAC牽引電源装置の能力が、牽引変圧器市場規模。

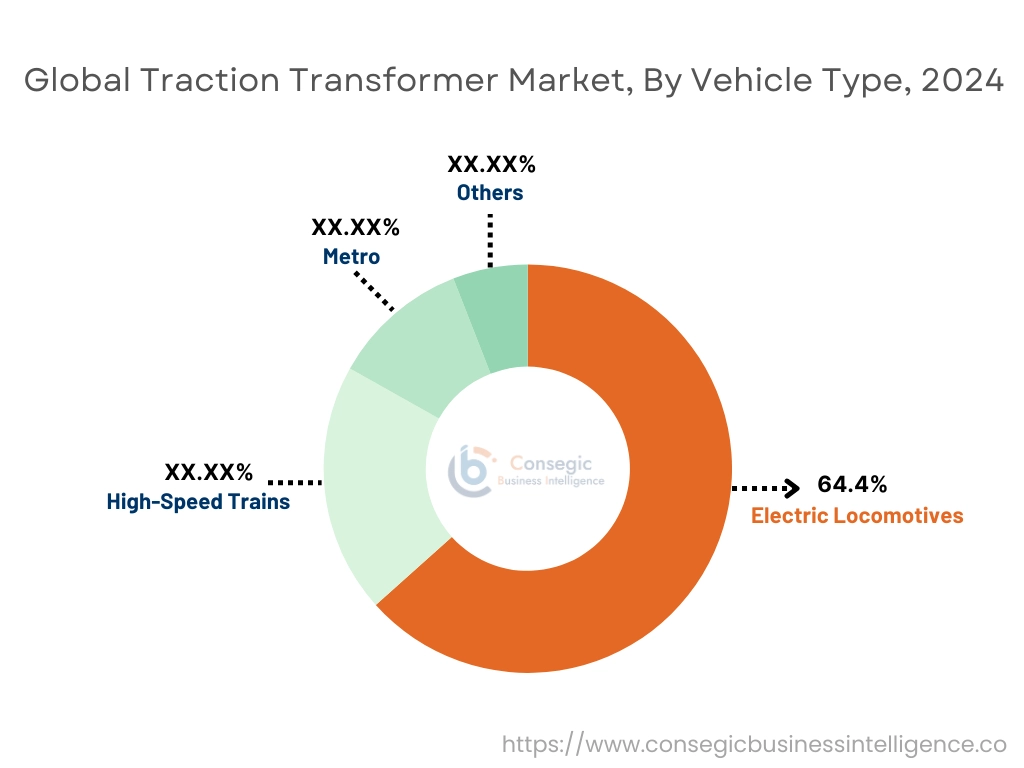

車両タイプ別:

車両タイプに基づいて、牽引変圧器市場は電気機関車、高速列車、地下鉄、その他に分類されます。

車両タイプの動向:

- 変圧器は高速列車において最も重要な電気機器の一つであり、4基の625kW牽引モーターに電力を供給します。

- 高効率の電動モーターを搭載した電気機関車の増加傾向。

電気機関車は2024年に64.4%と最大の売上高シェアを占めました。

- 機関車は、高効率な架線または第三軌条から供給される電力で駆動される先進的な鉄道車両です。

- 電気機関車の走行に必要な電力は、水力発電所または低品位石炭を発電に使用する火力発電所から供給されます。

- 直接排出がなく、地下鉱山などの閉鎖空間における空気質の改善による作業員の安全と換気といった環境上の利点から、電気機関車への投資が増加しています。

- 例えば、日立 ABBパワーグリッドは、インド鉄道向けの電気貨物機関車向け電力供給で2,300万米ドル相当の受注を獲得し、世界第4位の鉄道網の継続的な近代化が進んでいます。

- したがって、牽引変圧器市場分析によると、電気機関車の近代化の進展が市場の成長を牽引しています。

地下鉄セグメントは、予測期間中に最も高いCAGRを記録すると予測されています。

- 地下鉄の牽引変圧器は、牽引チェーンの重要なコンポーネントであり、列車の性能と運行サービスの両方に影響を与えます。

- 安全で信頼性が高く、そして

- 例えば、日立エナジーは、乾式および液体充填式変圧器の最大のサプライヤーであり、世界中で1,000台以上のRESIBLOC Rail変圧器が稼働しており、7億5,000万km以上を走行しています。

- したがって、分析に基づくと、地下鉄におけるこの変圧器が提供する安全性と信頼性が市場の需要を牽引しています。

設置位置別:

設置位置に基づいて、牽引変圧器市場は機械室、台枠、屋根の3つに分類されます。

設置位置のトレンド:

- 変圧器を台枠に設置することで、乗客定員と荷物スペースが確保され、乗客の快適性が向上します。

- 屋根上に牽引力伝達装置を設置することで、乗客のためのスペースを最大化すると同時に、列車の消費電力を削減できます。

2024年には、台枠が最大の収益シェアを占めました。

- 台枠に取り付けられた変圧器は、低プロファイル用途向けに設計されており、空気力学的特性の向上と抗力の低減を実現します。これは特に高速列車にとって重要です。

- 変圧器の主な機能は、架線からの電力を牽引力変換器に伝達することです。

- 例えば、4両編成の列車は約1,100人の乗客を運ぶように設計されており、日立エネルギーは2つのそれぞれに頑丈な一体型アンダーフレームトランスが装備されており、毎日の頻繁な使用にも関わらず信頼性の高いサービスと快適性を保証します。日立エナジーの環境に優しいユニットは、低騒音でエネルギー効率に優れた変圧器ソリューションです。

- 高速鉄道における台枠変圧器の広範な使用が市場の成長を牽引しています。

機械室セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 機械室は、雨、埃、極端な温度、物理的損傷などの外部要因から変圧器を保護するための管理された環境を提供します。

- 変圧器を機械室に設置することで、アクセス、メンテナンス、修理が容易になります。

- 例えば、日立の電気車用変圧器は、機械室に設置可能で、重量は最大2,500~4,500kg、鋼、耐低温鋼・耐高温鋼、またはアルミニウムで作られています。

- 安全性への懸念から機械室設置システムが増加しており、これが牽引用変圧器市場の動向を牽引しています。

地域分析:

世界市場は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの地域別に分類されています。

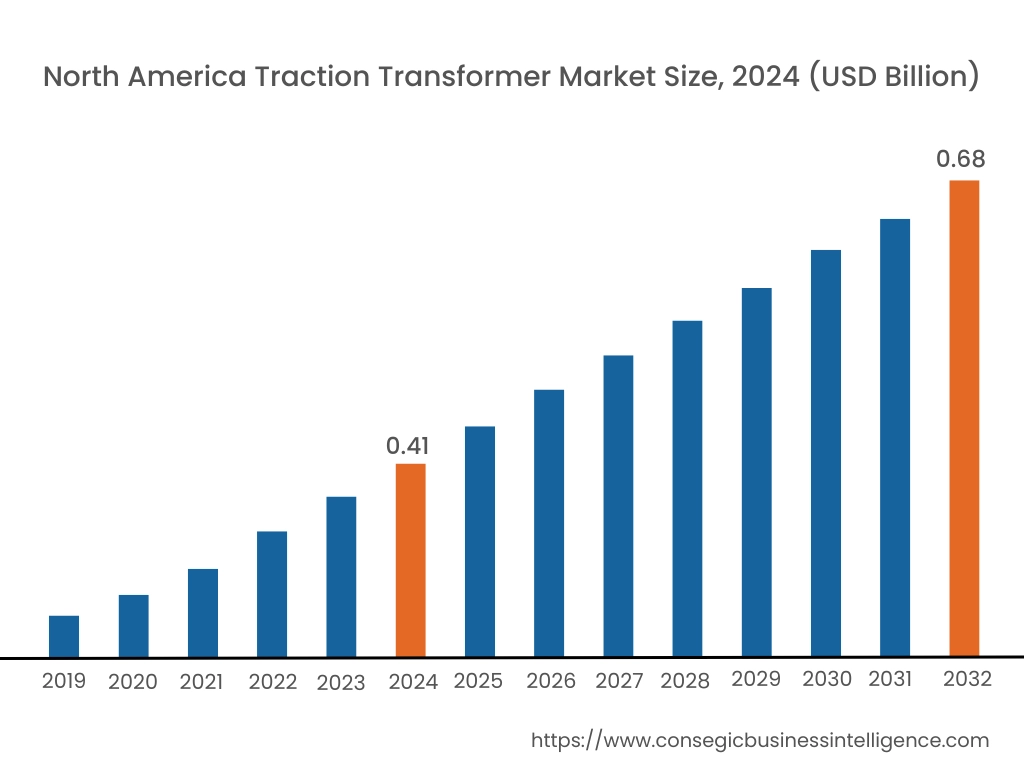

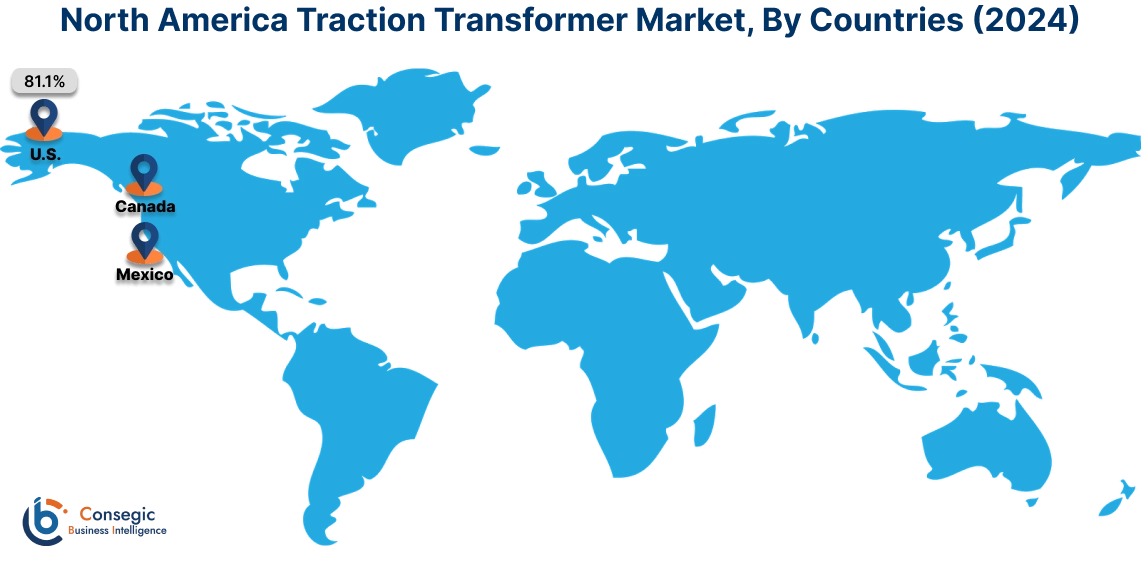

北米地域は、2024年に4億1,000万米ドルと評価されました。さらに、2025年には4億4,000万米ドルに成長し、2032年には6億8,000万米ドルを超えると予測されています。このうち、米国は2024年に81.1%を占め、最大のセグメントを占めました。

北米の牽引変圧器市場シェアは、先進技術の導入と堅固な産業基盤により拡大しています。主要な市場プレーヤーの存在と研究開発への多額の投資により、この地域の地位はさらに強化されています。これらのタイプは市場ダイナミクスの形成において重要な役割を果たしており、その採用は、費用対効果、性能、鉄道サービスとインフラの強化に向けた政府投資といった要因によって左右されます。

- 例えば、米国連邦鉄道局(FRA)は、全国の都市間鉄道サービスの確立と強化のために1億5,300万米ドルの資金を提供しました。

アジア太平洋地域の市場規模は、2024年に5億4,000万米ドルと評価されました。さらに、2025年には5億7,000万米ドルに成長し、2032年には9億1,000万米ドルを超えると予測されています。

アジア太平洋地域の牽引用変圧器市場シェアは、変圧器技術における電化と持続可能な輸送ソリューションへの関心の高まりによって牽引されています。この市場の成長は、鉄道網の近代化を目指す政府の取り組みによってさらに支えられており、鉄道は地域の交通戦略において重要な要素となっています。

- 例えば、PIBによると、2024年には、ニルマラ・シタラマン財務・企業担当大臣が発表した連邦予算 2024-25年度において、鉄道に過去最高の304億米ドルの設備投資が割り当てられています。

企業は、技術革新と顧客基盤を活用するため、ヨーロッパへの進出を拡大しています。ヨーロッパの効率的な物流と良好なビジネス環境に支えられた、相互に連携した世界経済は、この地域における牽引変圧器市場の大きなトレンドと機会を牽引しています。ラテンアメリカの牽引変圧器市場は、技術の進歩、持続可能なソリューションに対する消費者の需要の高まり、そして政府による有利な規制といった要因に牽引され、今後数年間で力強い成長が見込まれます。中東・アフリカ(MEA)地域では、著しい経済成長と都市化が進行しており、電力需要の増加につながっています。この地域の国々がインフラ開発、工業化、そしてエネルギー部門の拡大に継続的に取り組んでいることから、牽引変圧器市場は地域の電力インフラの重要な構成要素となっています。

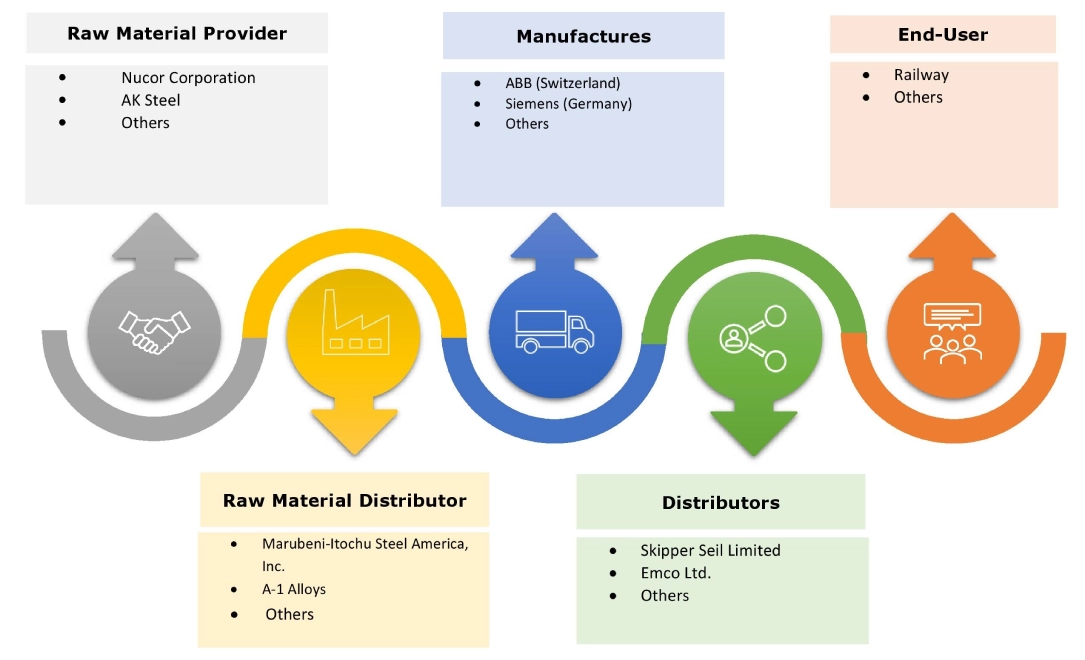

主要企業と市場シェアに関する洞察:

牽引変圧器市場は競争が激しく、主要企業が国内外の市場に牽引変圧器を提供しています。主要企業は、市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザー向け発売においていくつかの戦略を採用しています。トラクショントランスフォーマー業界の主要企業は以下の通りです。

- ABB(スイス)

- Siemens(ドイツ)

- JST Transformateurs(フランス)

- International Electric Co., Ltd.(韓国)

- 三菱電機(日本)

- Schneider Electric(フランス)

- Wilson Transformers (オーストラリア)

- GE (米国)

- Setrans Holding (フランス)

- 日立製作所 (日本)

最近の業界動向:

パートナーシップとコラボレーション:

- 2023年、シーメンスはインド鉄道(IR)と提携し、信頼性、安全性、効率性、そしてインテリジェント性を兼ね備えたテクノロジーを提供します。シーメンス・モビリティは、9000馬力の電気機関車1,200台を納入し、35年間のフルサービス保守を提供する予定です。受注総額は約30億300万米ドルです。シーメンス・モビリティは、これらの機関車の設計、製造、運用開始を担当し、全国の鉄道網で貨物輸送を行います。

- 2024年までに、<a href="https://www.ibef.org/research/case-study/driving-progress-innovation-and-expansion-in-the-indian-railways-system" target="_blank">インド鉄道は最大132,310キロメートルの線路をカバーし、そのうち58,074キロメートルが電化されます。これは、インドの人口増加と経済成長に対応するための効率的な輸送ソリューションに対する需要の高まりによるものです。

牽引変圧器市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 28億3000万米ドル |

| CAGR (2025~2032年) | 6.5% |

| 種類別 |

|

| 電圧線路別 |

|

| 車両種類別 |

|

| 取り付け位置別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

牽引変圧器市場はどのくらいの規模ですか? +

牽引変圧器の市場規模は、2024年の17億1,000万米ドルから2032年には28億3,000万米ドルを超えると推定され、2025年には18億1,000万米ドルに増加し、2025年から2032年にかけて6.5%のCAGRで成長すると予測されています。

牽引変圧器レポートでは、どのような具体的なセグメンテーションの詳細がカバーされていますか? +

牽引変圧器レポートには、タイプ、電圧ライン、車両タイプ、取り付け位置、および地域に関する特定のセグメンテーションの詳細が含まれます。

市場の成長に最も急速に影響を与えると予想されるセグメントはどれですか? +

牽引変圧器市場では、地下鉄セグメントが予測期間中に最も急速に成長するセグメントです。

牽引変圧器市場の主要プレーヤーは誰ですか? +

牽引変圧器市場の主要参加者は、ABB(スイス)、シーメンス(ドイツ)、JST Transformateurs(フランス)、International Electric Co., Ltd.(韓国)、三菱電機(日本)、シュナイダーエレクトリック(フランス)、ウィルソントランスフォーマー(オーストラリア)、GE(米国)、Setrans Holding(フランス)、日立(日本)などです。