- まとめ

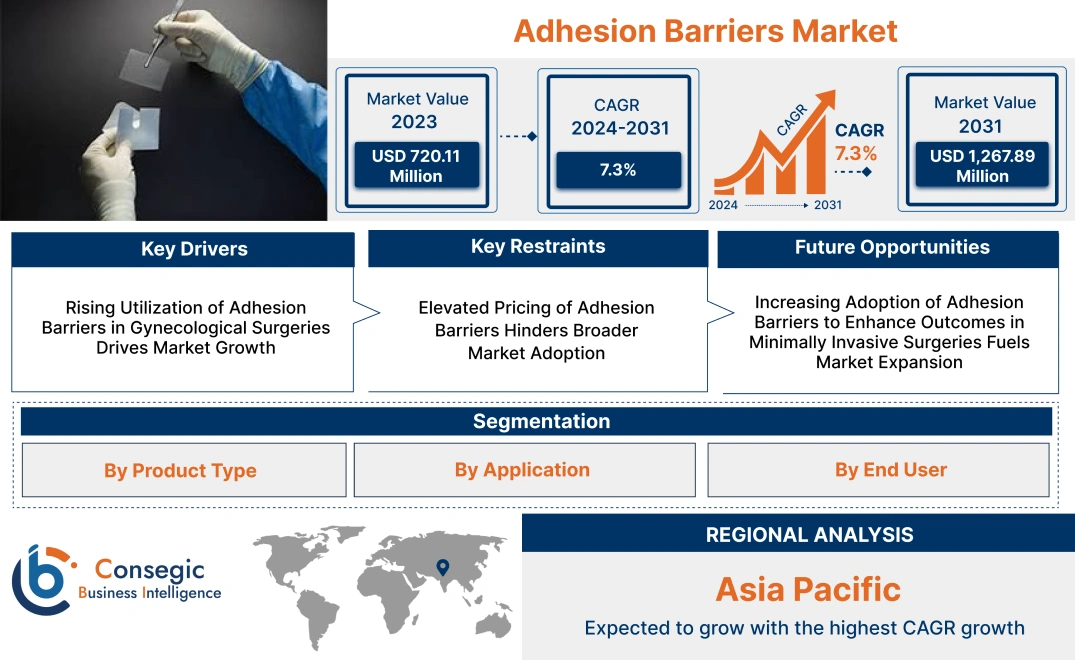

癒着防止材市場規模:

癒着防止材市場規模は、2023年の7億2,011万米ドルから2031年には12億6,789万米ドルを超えると推定され、2024年には7億6,005万米ドルに達すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)は7.3%です。

癒着防止材市場の範囲と概要:

癒着防止材は、手術後の組織と臓器の間に癒着と呼ばれる線維性組織の形成を防ぐために設計された特殊な医療機器です。これらのバリアは通常、フィルム、ゲル、液体などの生体適合性と生分解性を備えた材料で作られており、治癒過程における組織の付着を軽減するための一時的な物理的バリアとして機能します。主な特徴は、無毒性、様々な手術部位への適応性、体内での分解制御です。利点としては、術後合併症の最小化、疼痛の軽減、追加手術のリスク低減などが挙げられます。癒着防止材は、腹部、婦人科、心臓血管、整形外科の手術に広く適用されており、主なエンドユーザーは病院、外来手術センター、専門クリニックです。

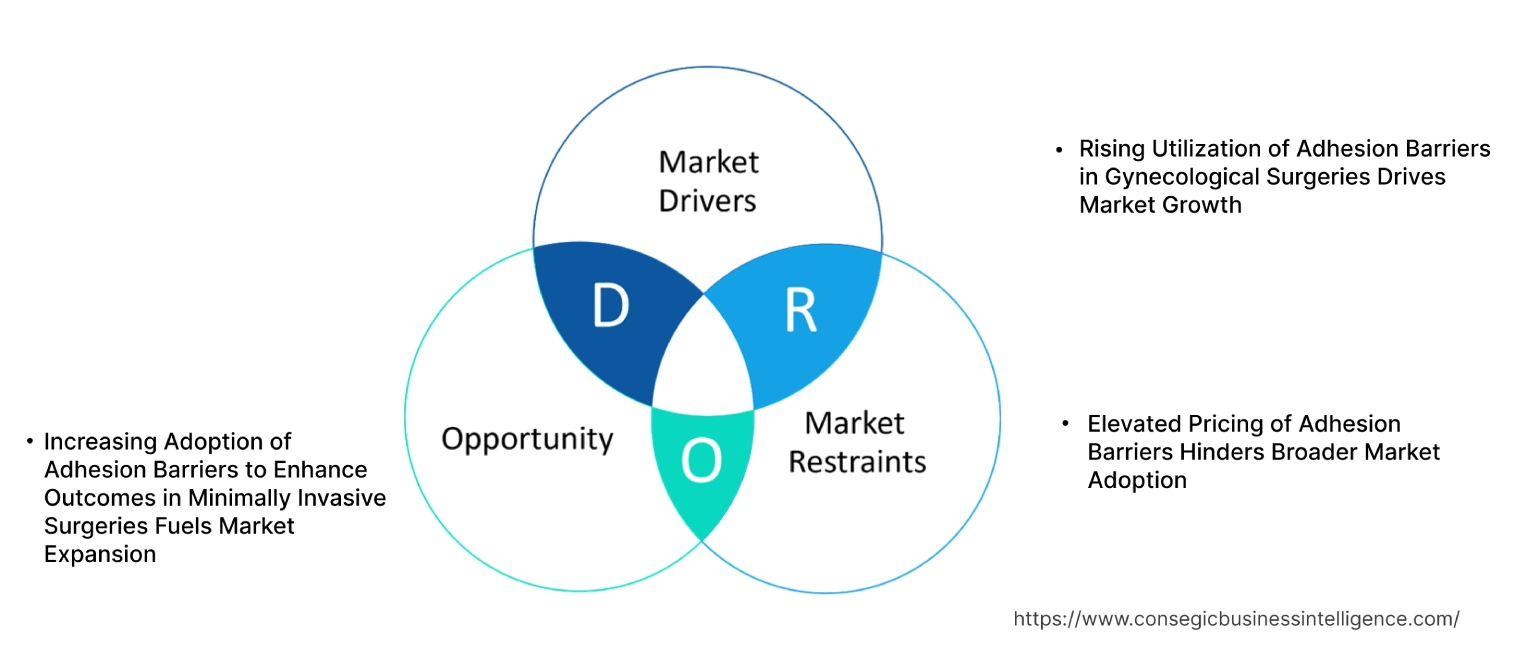

癒着防止材市場のダイナミクス - (DRO) :

主な推進要因:

婦人科手術における癒着防止材の利用増加が市場成長を牽引

癒着防止材の採用増加婦人科手術における癒着防止材の使用は、癒着防止材市場の成長を大きく牽引しています。帝王切開や子宮摘出などの婦人科手術では、生殖器官の繊細な性質と手術中の組織外傷により、癒着を発症するリスクが特に高くなります。フィルムやゲルなどの癒着防止材は、組織間の物理的な分離を作り出し、術後の癒着形成を防止し、慢性骨盤痛、不妊症、腸閉塞などの合併症につながる可能性があります。癒着防止材の使用は手術の結果を向上させ、その後の手術の必要性を減らし、患者の回復率を改善します。例えば、2023年に発表された研究では、婦人科手術中に癒着防止材で治療された患者の術後合併症が30%減少したことが強調されています。特定の外科用途における利用の増加は、手術の成功率と患者の健康状態の向上における本製品の重要性を強調し、医療分野における癒着防止材の市場需要を牽引しています。

主な制約:

癒着防止材の高価格化が市場導入の阻害要因

癒着防止材の高価格化は、市場の成長を阻害する主な制約要因です。特殊な生分解性および生体適合性材料で作られたこれらのバリアは、複雑な製造プロセスを必要とするため、生産コストが増加します。特に発展途上地域の病院や手術センターは、予算上の制約に直面し、癒着防止材を含む高価な医療製品の導入が制限されることがよくあります。術後合併症の軽減という臨床的メリットがあるにもかかわらず、初期費用の高さは、特に費用対効果が最優先事項となる日常的な手術においては、導入を阻む要因となる可能性があります。さらに、いくつかの地域では癒着防止材製品に対する包括的な保険適用が不足しており、これがこの課題をさらに悪化させ、市場への浸透を阻害しています。

将来の機会:

低侵襲手術における治療成績向上のための癒着防止材の採用増加が市場拡大を促進

低侵襲手術の普及率は、癒着防止材市場の成長機会を大きく拡大させています。低侵襲手術は、回復期間の短縮と合併症リスクの低さが好まれますが、術後癒着のリスクは依然として存在し、患者の転帰を悪化させる可能性があります。特にゲル製剤や液剤などの癒着防止材は、適用が容易で複雑な組織構造にも適合するため、低侵襲手術に適しています。消化器科や婦人科などの専門分野における腹腔鏡手術やロボット手術の増加傾向は、高度な癒着防止材の市場シェア拡大を促し、市場に新たな成長機会を生み出すと予想されます。

癒着防止材市場のセグメント分析:

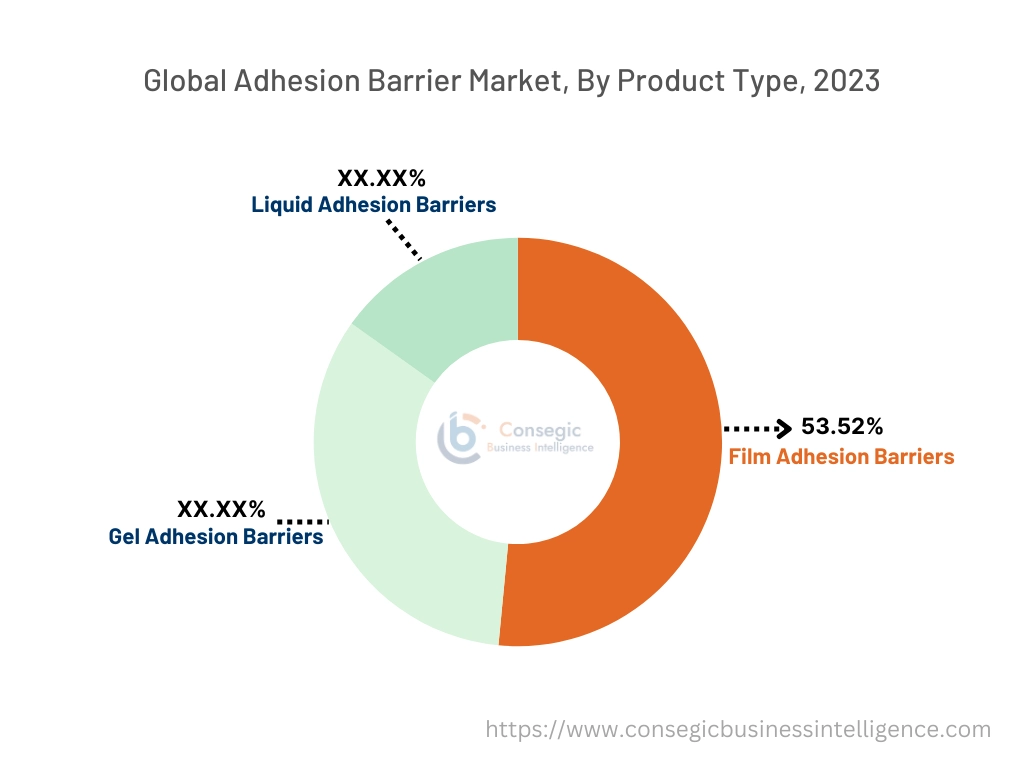

製品タイプ別:

製品タイプに基づいて、市場はフィルム系癒着防止材、ゲル系癒着防止材、液状癒着防止材に分類されます。

フィルム系癒着防止材は、2015年における売上高シェアで最大の53.52%を占めました。 2023年

- フィルム癒着防止材は、様々な外科手術現場での有効性と適用の容易さが実証されているため、最も広く使用されています。

- これらの製品は、ヒアルロン酸、コラーゲン、ポリ乳酸、セルロース誘導体などの生分解性材料から作られた薄く柔軟なシートとして設計されています。

- フィルム癒着防止材は通常、腹部手術や骨盤手術などの開腹手術で使用され、組織間に物理的なバリアを形成して術後の癒着を防止します。

- フィルム癒着防止材の主な利点の一つは、その機械的安定性です。これにより、創傷治癒の初期段階で適切な位置に留まり、組織を効果的に分離することができます。

- さらに、フィルム癒着防止材は汎用性が高く、様々な解剖学的部位に合わせて調整できるため、婦人科、大腸、一般外科など、様々な外科分野での採用が進んでいます。

- このセグメントの優位性は、高い癒着防止を必要とする手術の発生率が増加しており、フィルム癒着防止材のような信頼性と効率性に優れたソリューションの需要が高まっています。

ゲル癒着防止材は、予測期間中に最も高いCAGRを記録すると予想されています。

- ゲル癒着防止材は、優れた適応性と幅広い用途、特に低侵襲手術や腹腔鏡手術における適用性の高さから、最も急速に成長すると予測されています。

- ゲル癒着防止材は、ポリエチレングリコール、ポリビニルアルコール、キトサンなどの生体吸収性ポリマーから作られ、粘性があり透明なゲルを形成し、凹凸のある組織表面にも適合します。

- この特性により、ゲル癒着防止材は、従来のフィルムバリアの適用が困難な複雑な解剖学的構造を伴う手術において非常に効果的です。

- 腹腔鏡手術やロボット支援手術などの低侵襲手術の普及に伴い、アプリケーターやシリンジを用いて小さな切開部から正確に適用できるゲルバリアの需要が大幅に増加しています。

- さらに、ゲルバリアは追加の固定方法を必要としないため、手術のリスクを軽減します。合併症の予防と患者転帰の向上に貢献します。

- ゲル製剤の革新により、バリア持続時間が長くなり、生体吸収性も向上したことで、ゲル癒着防止材の採用がさらに促進され、このセグメントは予測期間中に最も急速に成長すると予想されます。

用途別:

市場は用途に基づいて、腹部手術、婦人科手術、心臓血管手術、整形外科手術、その他に分類されています。

2023年、婦人科手術が癒着防止材市場で最大の収益シェアを占めました。

- 子宮摘出術、子宮筋腫摘出術、帝王切開術などの手術では癒着形成のリスクが高いため、婦人科手術は癒着防止材の主要な適用分野として浮上しています。

- 婦人科手術における術後癒着は、慢性骨盤痛、不妊症、腸閉塞などの重篤な合併症を引き起こす可能性があるため、手術成績の向上には癒着防止材の使用が不可欠です。

- これらの手術では、フィルム状およびゲル状の癒着防止材が一般的に使用されており、組織を効果的に分離し、癒着形成のリスクを軽減します。

- 婦人科手術の件数が増加しています。子宮内膜症、子宮筋腫、骨盤内炎症性疾患などの疾患の罹患率の上昇に伴い、手術件数が増加しており、このセグメントの収益シェアの堅調な維持に大きく貢献しています。

- これらの手術を行う病院や専門クリニックでは、患者の回復を促進し、術後再発を最小限に抑えることを目的として、標準的な手術プロトコルの一部として癒着防止材を頻繁に採用しています。

予測期間中、整形外科手術は最も高いCAGRを記録すると予想されています。

- 人工関節置換術、脊椎手術、外傷関連手術などの手術件数の増加に伴い、整形外科手術における癒着防止材の使用は急速に増加すると予想されています。

- 整形外科手術における癒着は、関節可動域の制限、慢性疼痛、神経圧迫などの合併症を引き起こす可能性があるため、術後の組織癒着の予防は非常に重要です。

- ゲル状および液状の癒着防止材は、柔軟性があり、骨や組織の凹凸に追従する能力があるため、このような症例では好まれることが多いです。

- 低侵襲手術やロボット支援整形外科手術などの高度な外科手術技術の導入増加は、これらの製品が合併症の軽減と患者の長期的な転帰の改善に役立つため、癒着防止材市場の需要をさらに押し上げています。

- さらに、高齢化社会の進展に伴い、骨や関節の疾患にかかりやすい傾向が強まり、整形外科手術件数の増加が見込まれ、この分野における癒着防止材の需要が高まると予想されています。

エンドユーザー別:

市場のエンドユーザーセグメントは、病院、外来手術センター(ASC)、専門クリニック、研究機関に分類されます。学術センター。

2023年、病院セグメントは癒着防止材市場において最大の収益シェアを占めました。

- 病院は、手術件数が多く種類も豊富なため、癒着防止材の主要なエンドユーザーです。

- 腹部、婦人科、心臓血管、整形外科手術など、癒着形成のリスクが高い複雑な外科手術において、病院は主要なケア拠点として機能しています。

- 病院は高度な外科インフラを備え、幅広い医療製品にアクセスできるため、癒着防止材を効果的に活用できます。

- 病院における癒着防止材の使用は、手術成績の向上、術後合併症の軽減、再入院の最小化を図るための標準的な方法となっています。

- さらに、病院は専門の外科部門を利用できるというメリットがあり、複数の分野における癒着防止材の採用が増加しています。

- 病院における癒着防止材市場の需要は、人口の高齢化、慢性疾患の有病率の増加、そして手術技術の進歩に伴う手術件数の増加によってさらに高まっています。

予測期間中、外来手術センター(ASC)は最も高いCAGRを記録すると予想されています。

- 外来手術や低侵襲手術への癒着防止材市場のトレンドが拡大していることから、ASCでは癒着防止材の採用が最も急速に進むと予測されています。

- ASCは、病院に代わる便利で費用対効果の高い選択肢を提供し、日帰り手術と回復時間の短縮に重点を置いています。

- これらのセンターは、腹腔鏡手術、整形外科手術、婦人科手術などの選択的手術に特に適しています。これらの手術では、術後合併症の予防に癒着防止材の使用が不可欠です。

- ASCは、その効率的な運用と低コストにより、患者と外科医にとって魅力的な選択肢となっており、これらの施設で実施される手術件数の増加に貢献しています。

- ASCにおける癒着防止材の採用は、低侵襲手術への需要の高まりによってさらに促進されています。低侵襲手術では、ゲル状や液状の癒着防止材といった製品が、その適用の容易さと不整な組織表面への適応性から求められます。

- 特に高度な医療インフラを備えた先進地域におけるASCの普及は、このセグメントの大幅な成長を促進すると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

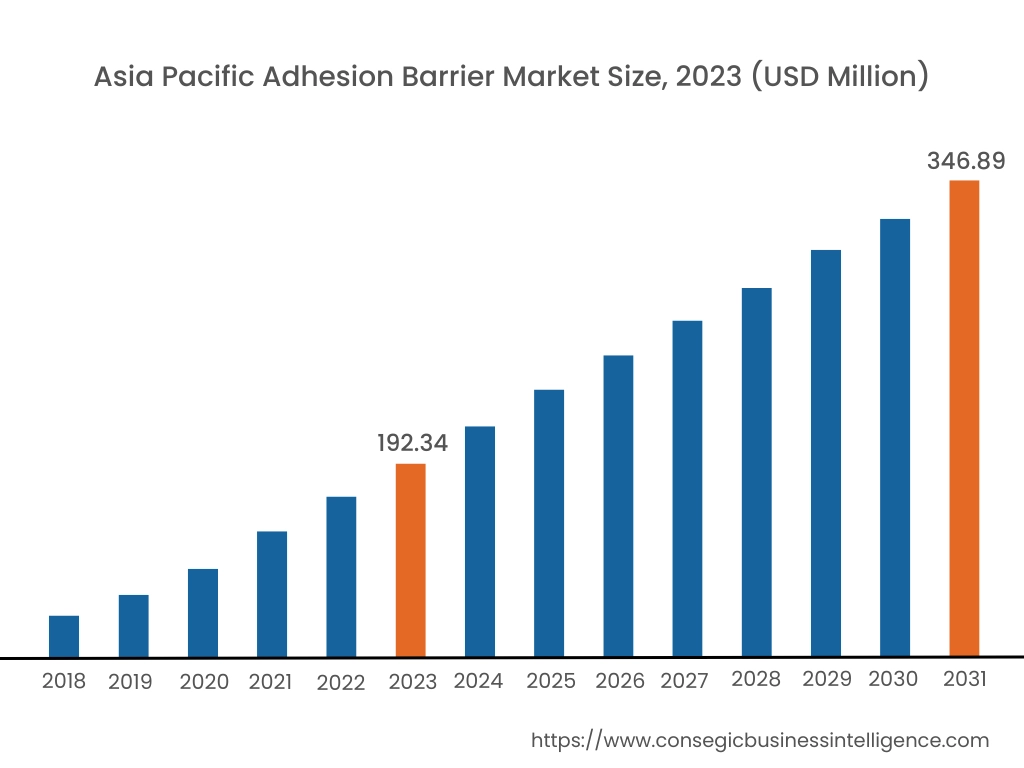

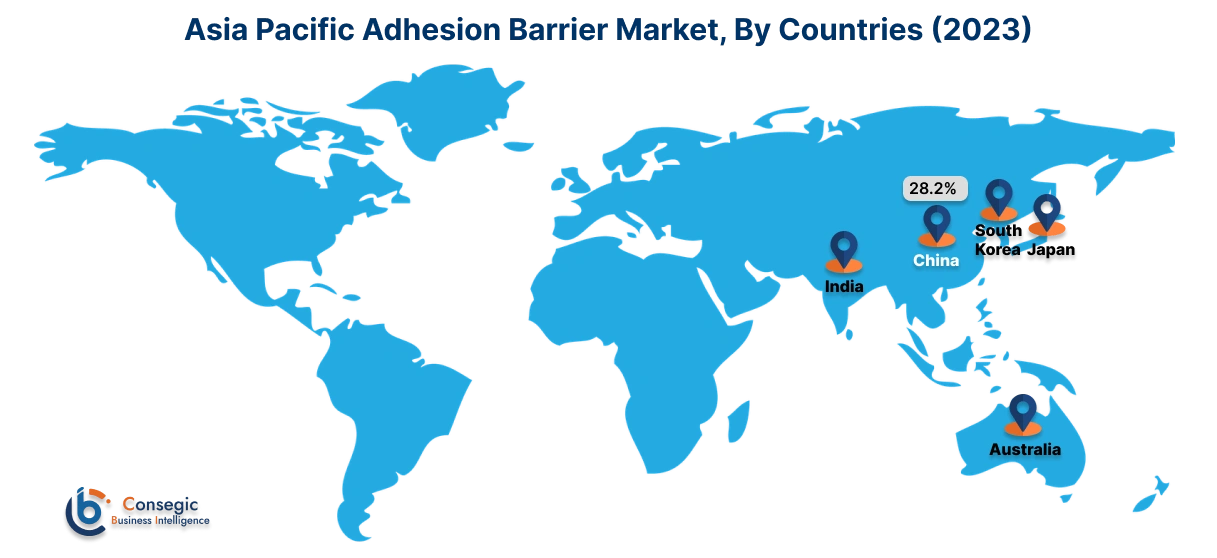

アジア太平洋地域の市場規模は、2023年の1億9,234万米ドルから2031年には3億4,689万米ドルを超えると推定され、2024年には2億341万米ドル増加すると予測されています。そのうち、中国が28.2%と最大のシェアを占めています。アジア太平洋地域は、手術件数の増加、医療費の増加、そして中国、インド、日本などの国々における低侵襲手術の導入拡大により、最も高い成長率を記録すると予想されています。この地域における医療ツーリズム産業の拡大と慢性疾患の罹患率の上昇は、癒着防止材の需要をさらに押し上げています。

北米市場は、2023年の2億3,333万米ドルから2031年には4億1,676万米ドルを超えると推定され、2024年には2億4,657万米ドルの成長が見込まれています。癒着防止材市場シェアは、地域によって明確な傾向を示しています。北米は、外科手術件数の多さと高度な医療インフラの存在に牽引され、市場を支配しています。腹部および婦人科手術の増加、強力な規制支援、そして高度な外科用製品の広範な採用が、この地域における癒着防止材市場の成長を後押ししています。

ヨーロッパは、術後合併症への意識の高まりと、特にドイツ、フランス、イギリスなどの国々における癒着防止材の採用増加に支えられ、2番目に大きな市場となっています。この地域では、医療費の削減と手術成績の向上に重点が置かれていることも、市場拡大に貢献しています。

中東およびアフリカでは、特にUAEと南アフリカにおいて、医療インフラの改善と癒着防止に対する意識の高まりが市場を牽引しています。ラテンアメリカでは、ブラジルやメキシコといった国で癒着防止材の採用が増加しており、緩やかな成長が見られます。これらの国では、婦人科および腹部手術の増加と、医療成績の向上を目指す政府の取り組みが、需要を牽引しています。この包括的な地域分析では、これらの主要地域における癒着防止材市場の具体的な動向と、市場動向に影響を与える要因に焦点を当てています。

主要企業と市場シェアに関する洞察:

世界の癒着防止材市場は、国内外の市場にFWAを提供する主要企業による競争が激しくなっています。主要企業は、癒着防止材市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用しています。癒着防止材業界の主要企業には、以下が含まれます。

- バクスターインターナショナル社(米国)

- ジョンソン・エンド・ジョンソン・プライベート・リミテッド(米国)

- ベクトン・ディッキンソン・アンド・カンパニー(BD)(米国)

- インテグラ・ライフサイエンシズ・コーポレーション(米国)

- アニカ・セラピューティクス社(米国)

- FzioMed社(米国) (米国)

- MAST Biosurgery USA, Inc. – (米国)

- Getinge AB – (ヨーロッパ)

- Innocoll Holdings PLC – (ヨーロッパ)

- テルモ株式会社 – (欧州)

最近の業界動向:

承認:

- 2022年2月、グンゼ株式会社は吸収性癒着防止材「TENALEAF」の医療機器承認を取得し、製品ポートフォリオに重要な追加を行いました。

癒着防止材市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 12億6,789万米ドル |

| CAGR (2024年~2031年) | 7.3% |

| 製品タイプ別 |

|

| 用途別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

癒着防止材とは何ですか? +

癒着防止材は、手術後の組織間の線維性癒着の形成を防ぐために設計された医療機器です。

癒着防止バリアの主な種類は何ですか? +

主なタイプにはフィルム、ゲル、液体癒着バリアがあり、それぞれ特定の外科用途向けに設計されています。

癒着防止材はどのような手術でよく使用されますか? +

癒着防止材は、腹部、婦人科、心臓血管、整形外科の手術で広く使用されています。

癒着防止材の需要を高めるものは何ですか? +

外科手術の増加と術後合併症に対する意識の高まりにより、癒着防止材の需要が高まっています。

癒着防止バリア市場をリードする地域はどこですか? +

北米は、高度な医療インフラと外科手術の件数が多いことから、最大の市場シェアを占めています。