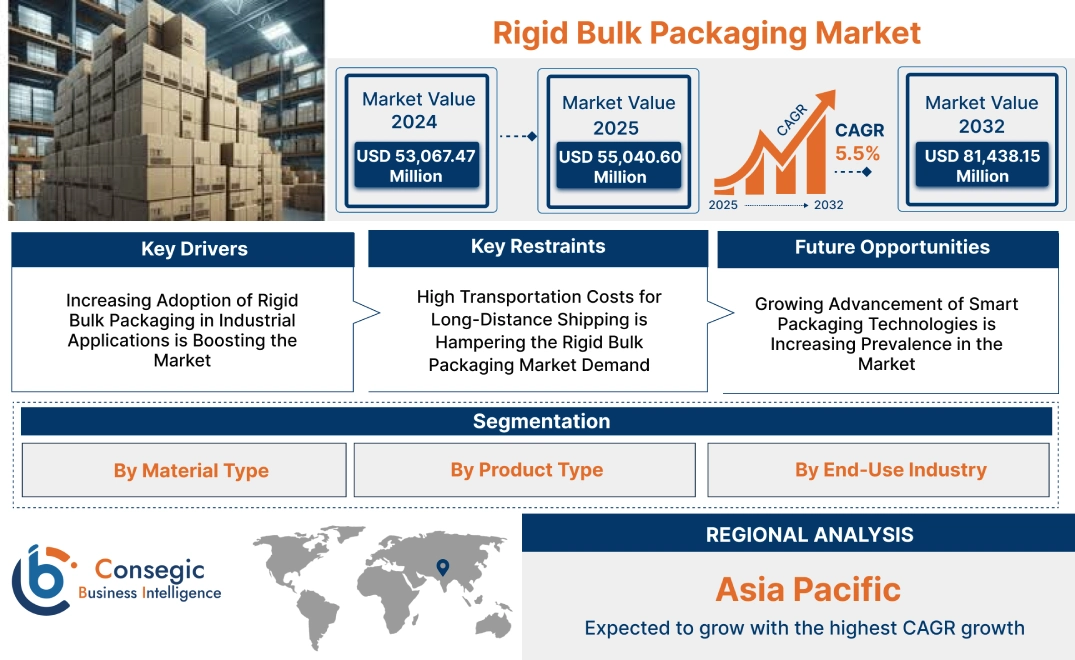

硬質バルク包装市場規模:

硬質バルク包装市場規模は、2024年の530億6,747万米ドルから2032年には814億3,815万米ドルを超えると推定され、2025年には550億4,060万米ドルに達すると予測されています。2025年から2032年にかけて5.5%の年平均成長率(CAGR)で成長する見込みです。

硬質バルク包装市場の範囲と概要:

硬質バルク包装は、バルク材料の安全な輸送と保管のために設計された、耐久性と再利用可能な包装ソリューションです。この市場には、ドラム缶、中間バルクコンテナ(IBC)、バルククレート、硬質トートバッグなどの製品が含まれており、工業、農業、化学分野で広く使用されています。これらの包装の主な特徴は、高い強度、耐衝撃性、そして液体、粉末、顆粒など様々な材料との適合性です。これらの利点により、材料処理の効率化、汚染防止の強化、輸送中の製品廃棄の削減などが実現します。用途は、バルクハンドリングと耐久性が極めて重要な化学薬品、食品・飲料、医薬品、建設資材など多岐にわたります。エンドユーザーには、製造業、物流会社、農業セクターなどが含まれます。これらのセクターは、工業化の進展、効率的な物流ソリューションの適用拡大、そして持続可能性とコスト効率を確保する包装技術の進歩によって牽引されています。

硬質バルク包装市場のダイナミクス - (DRO) :

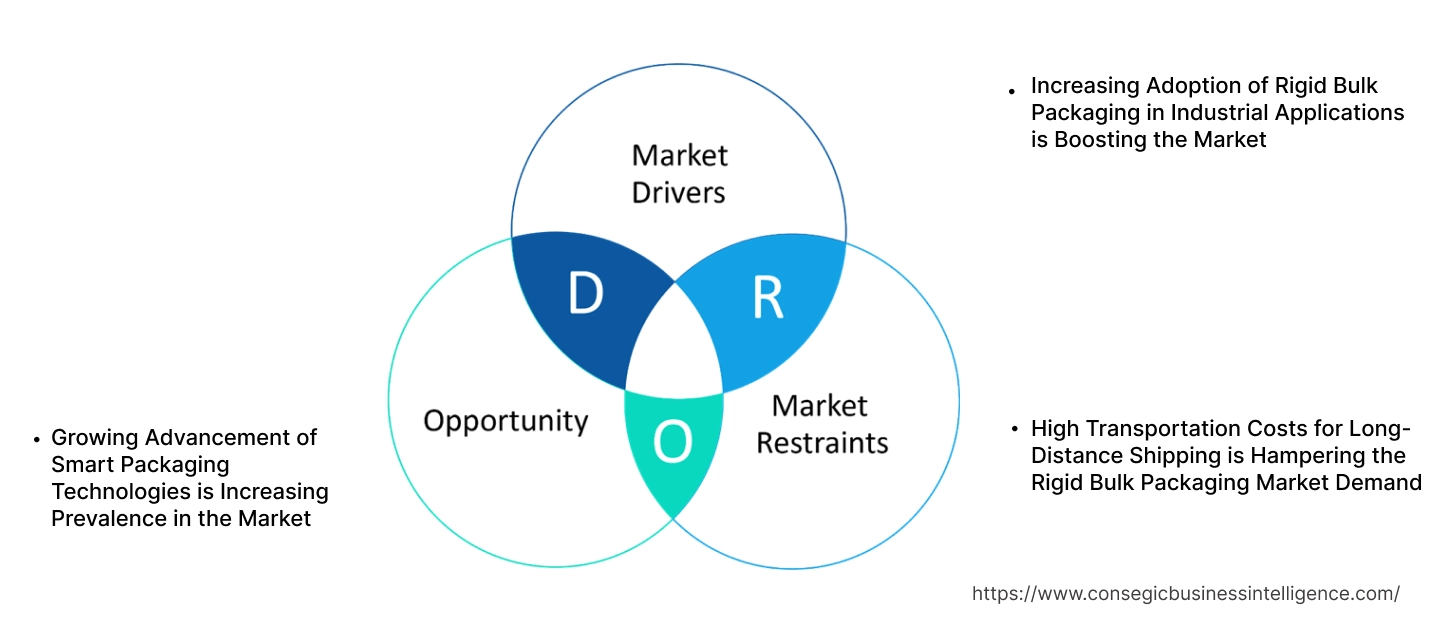

主な推進要因:

産業用途における硬質バルク包装の採用増加が市場を牽引

自動車、建設、建設などの産業における硬質バルク包装への依存度の高まりは、化学、食品・飲料、医薬品、製造業などの業界が、市場拡大における主要なトレンドを形成しています。中間バルクコンテナ(IBC)、ドラム、バルクビンなどの製品は、大量の液体、粉体、顆粒を安全に保管・輸送できるため、広く採用されています。これらの製品は耐久性と過酷な環境条件への耐性を備えているため、取り扱いや輸送中の物品の安全確保に最適です。

化学・医薬品業界では、硬質バルク包装によって汚染や漏洩を防ぎ、厳格な安全衛生基準への準拠を確保しています。同様に、食品・飲料業界では、シロップ、油、その他の生鮮食品を管理された条件下で保管するために、これらのソリューションが活用されています。企業が業務効率と製品廃棄の削減に注力する中、硬質バルク包装は、様々な産業用途において信頼性が高く、選ばれるソリューションとしてますます注目を集めています。

主な制約:

長距離輸送における高い輸送コストが、硬質バルク包装市場の需要を阻害している

硬質バルク包装は優れた耐久性と信頼性を備えていますが、そのサイズと重量は、特に長距離輸送において輸送コストの上昇につながります。金属ドラムやIBCなどの容器は、フレキシブルな代替容器に比べて重くかさばるため、燃料消費量と物流費の増加につながります。さらに、返送時に圧縮できないため、全体的なコストが上昇し、輸送量の多い業界では効率が低下します。

こうしたコスト面の影響は、サプライチェーンが複雑な地域や遠方の輸出市場で事業を展開するメーカーや流通業者にとって大きな課題となっています。企業は、硬質バルク包装の輸送管理のために、専用の搬送設備やプロトコルにも投資する必要があり、運用コストがさらに増加します。企業が物流の最適化と輸送コストの削減に取り組む中で、これらの課題への対応は、硬質バルク包装ソリューションの継続的な導入にとって極めて重要となります。

将来の機会:

スマート包装技術の進歩が市場における普及を加速

硬質バルク包装ソリューションへのスマート技術の統合は、サプライチェーン業務に革命をもたらし、市場に新たな機会を生み出しています。RFIDタグ、GPS追跡、IoT対応センサーなどの高度な機能がIBC(インラインコンテナ)やバルクビンに組み込まれ、輸送物のリアルタイム監視を強化しています。これらのテクノロジーにより、企業は輸送中の商品の位置、温度、湿度を追跡し、製品の安全性と規制遵守を確保できます。

スマートパッケージングは、コンテナの構造的な弱点や悪条件への曝露といった潜在的な問題を特定することで、予知保全もサポートします。これにより、ダウンタイムが削減され、運用効率が向上します。これらの革新的なソリューションの導入は、物流におけるデジタルトランスフォーメーションと自動化への関心の高まりと合致しています。産業界がデータに基づく意思決定とサプライチェーンの透明性を重視する中、スマートパッケージング技術は硬質バルク包装の進化において極めて重要な役割を果たすことが期待されています。

硬質バルク包装市場のセグメント分析:

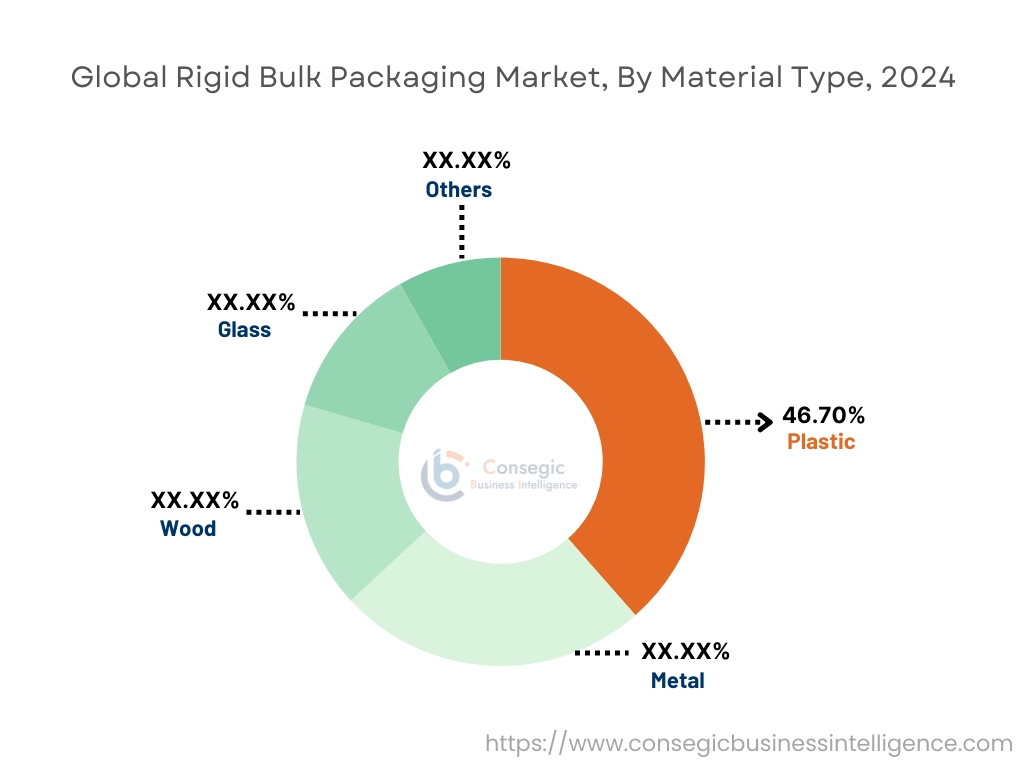

材質別:

材質別では、硬質バルク包装市場はプラスチック、金属、木材、ガラス、その他に分類されます。

2024年には、硬質バルク包装市場においてプラスチックセグメントが最大の収益シェアを占め、46.70%を占めました。

- プラスチックは、軽量性、耐久性、そして

- ガラスは、箱、容器、トレイの設計における適応性の高さから、食品・飲料、eコマースなど、様々な業界で広く使用されています。

- リサイクル可能で再利用可能なプラスチックを採用するという硬質バルク包装市場のトレンドは、この分野におけるイノベーションを推進し、経済面と環境面の両方における硬質バルク包装市場の需要を満たしています。

- さらに、プラスチックは衝撃や湿気に強いため、バルク包装ソリューションとして好まれる選択肢となっています。

- プラスチック分析は、その汎用性、コスト効率、そして持続可能な包装ソリューションの採用トレンドとの整合性により、市場をリードしています。

ガラスセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ガラスは、特に食品・飲料、eコマースなどの硬質バルク包装でますます使用されています。不活性な性質と製品の完全性を維持する能力により、飲料業界や医薬品業界で広く使用されています。

- 環境に優しくリサイクル可能な素材の使用が進むにつれ、ガラス包装の開発が大きく促進されました。

- さらに、湿気、酸素、その他の汚染物質に対する優れたバリア性により、敏感な製品の長期保存が可能になります。

- 市場分析によると、ガラスは環境に優しい特性と、製品の品質と持続可能性を重視する業界での採用増加により、急速に成長することが予想され、硬質バルク包装市場の拡大を後押ししています。

製品タイプ別:

製品タイプに基づいて、市場は箱、トレイ、容器・缶、ボトル・瓶、パレット、その他に分類されています。

容器・缶セグメントは、2024年の硬質バルク包装市場シェアで最大の収益を占めました。

- 容器・缶は、化学、医薬品、食品・飲料などの業界で広く使用されています。バルク飲料の保管・輸送に最適です。

- 耐久性、積み重ね性、外部からの損傷に対する耐性により、大量包装に最適です。

- 化学・製薬業界の規制基準を満たすために、密閉性を高めた特殊容器を使用する傾向が、この分野の需要をさらに押し上げています。

- 市場分析によると、容器と缶は、その堅牢な設計と、特に規制産業における様々なバルク包装用途への適合性により、市場の成長を牽引しています。

パレットセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- パレットは、輸送中の取り扱いの容易さと効率的なスペース利用を可能にするため、物流およびサプライチェーン業務に不可欠です。

- 倉庫や物流施設の自動化のトレンドの高まりにより、自動化システムと互換性のある標準化されたパレットの需要が高まっています。

- さらに、eコマースや農業分野における軽量で再利用可能なパレット設計の採用も、硬質バルク包装市場の急速な成長を支えています。

- 市場分析によると、倉庫自動化のトレンドと再利用可能な軽量包装ソリューションの需要に後押しされ、パレットは急速に成長することが予想され、硬質バルク包装市場の機会を拡大します。

エンドユーザー業界別:

エンドユーザー業界に基づいて、市場は食品・飲料、化学薬品、電子機器、eコマース、医薬品、農業、その他に分類されます。

食品・飲料セグメントは、2024年に最大の収益シェアを占めました。

- 食品・飲料会社は、保管および輸送中の生鮮食品の安全性と鮮度を確保するために、包装に大きく依存しています。

- 衛生的で不正開封防止機能を備えた包装ソリューションを採用するという硬質バルク包装市場のトレンドは、この分野の硬質バルク包装における革新を推進してきました。

- さらに、高度な包装技術による食品廃棄物の削減に焦点を当てた機会の増加は、このセグメントにおける硬質バルク包装の需要をさらに押し上げています。

- 食品・飲料飲料は、製品の品質保持が極めて重要であること、そして安全性と鮮度を確保するための高度な包装ソリューションの導入が増加していることから、市場をリードしています。

eコマースセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- eコマースセクターの急速な成長により、大量の出荷に対応できる耐久性と保護性に優れたバルク包装ソリューションの需要が高まっています。

- 業務効率と顧客満足度を向上させるために、カスタムメイドの軽量包装ソリューションを導入する傾向が、このセグメントの需要を大幅に押し上げています。

- さらに、eコマースにおける環境に優しくリサイクル可能な包装への注目度が高まっていることは、世界的な持続可能性への取り組みと一致しています。

- 硬質バルク包装市場分析によると、eコマースは出荷量の増加と持続可能な保護包装ソリューションの導入傾向に牽引され、急速に成長すると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

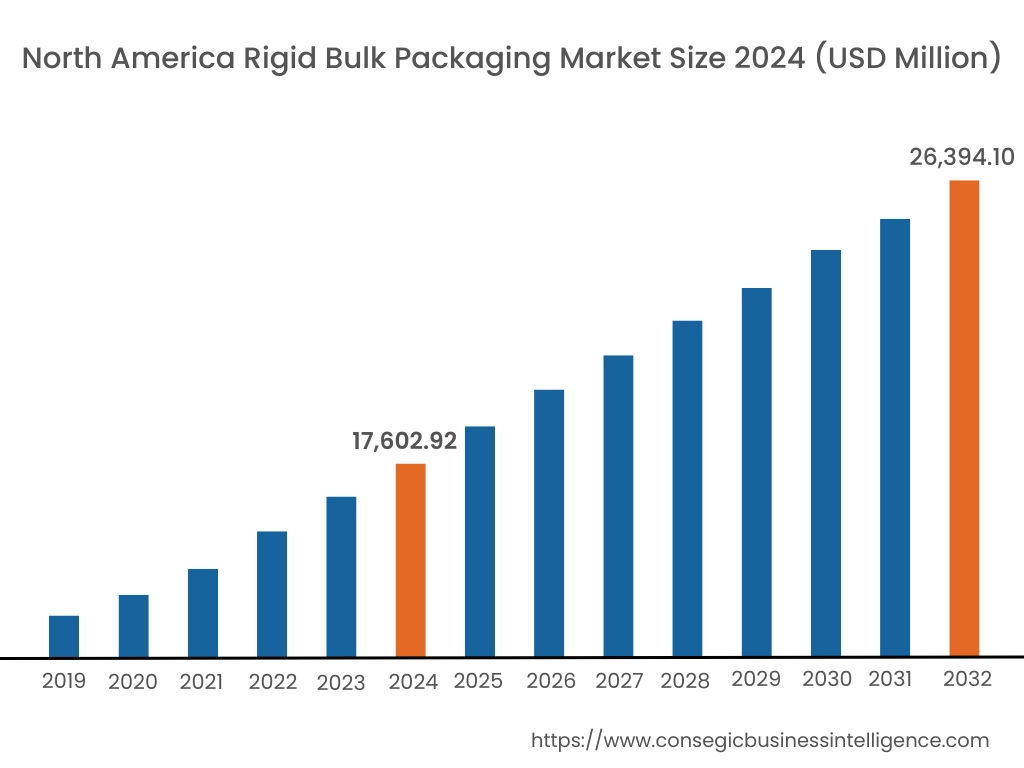

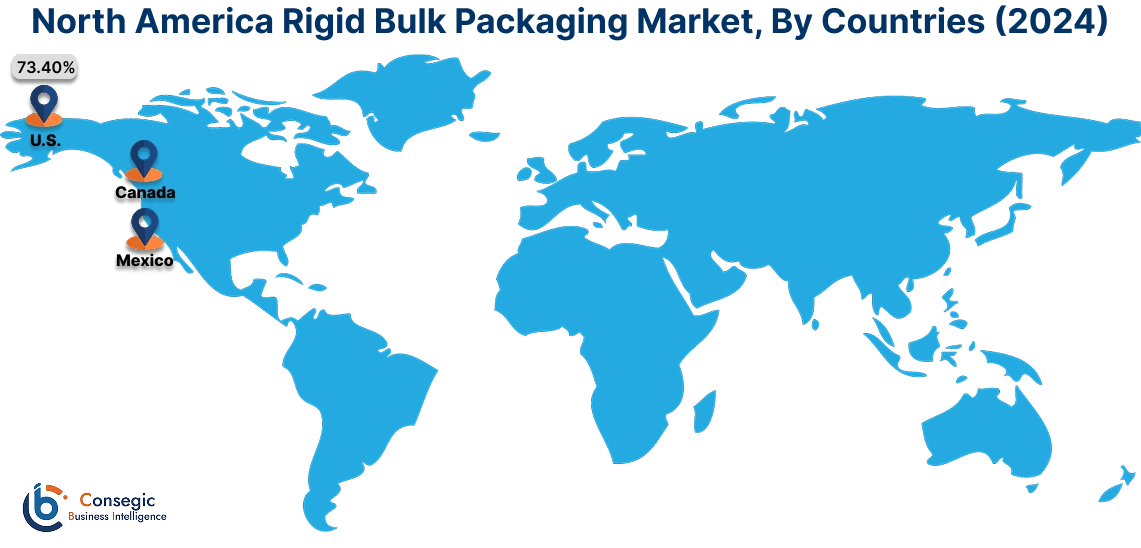

2024年の北米市場規模は176億292万米ドルで、2032年には263億9410万米ドルに達すると予想されています。北米では、基準年である2024年に米国が73.40%と最も高いシェアを占めました。北米は、食品・飲料、化学、製薬業界の強力な存在に牽引され、硬質バルク包装市場分析の主要地域です。米国は、液体、化学薬品、バルク食品の効率的な保管・輸送に硬質バルク容器を活用し、この地域をリードしています。持続可能な包装ソリューションの採用増加と再利用可能な中間バルク容器(IBC)の使用が市場価値を高めています。カナダは、産業活動の活発化とバルク材料の取り扱いのための堅牢な包装ソリューションの採用に貢献しています。しかし、原材料価格の変動やプラスチックの使用をめぐる環境規制が課題となっています。

アジア太平洋地域は、予測期間中に5.9%のCAGR(年平均成長率)を記録し、市場が最も高い成長率を記録しています。アジア太平洋地域は、中国、インド、日本における急速な工業化、都市化、そして農業・化学産業の拡大に支えられ、硬質バルク包装市場において最大かつ最も急速に成長している地域です。中国は、大規模な製造業と、化学品、食品、建設資材分野の包装ソリューションの大幅な成長により、市場をリードしています。インドでは、輸出活動の増加に支えられ、農業および医薬品分野の硬質バルク容器における硬質バルク包装市場の機会が拡大しています。日本は、高度な物流システムと高品質の包装材への注力により、IBC(インラインコンテナ)やドラム缶の採用が進んでいます。しかしながら、一部の地域ではリサイクルインフラが限られており、プラスチック包装材に関する環境への懸念が課題となっています。

ヨーロッパの分析では、高度な製造業と厳格な環境規制に支えられ、ヨーロッパが包装市場で大きなシェアを占めていることが示されています。ドイツ、フランス、英国などの国々は、化学品、農業、食品用途において硬質バルクコンテナを広く利用しており、市場を支配しています。ドイツの強力な産業基盤は、化学品貯蔵用のIBC(インラインコンテナ)やドラム缶の使用量の増加を牽引しています。フランスでは、EUの持続可能性目標に沿って、環境に優しいバルク包装ソリューションの成長が見られます。英国の物流・流通部門は、安全で効率的な輸送のために硬質包装に大きく依存しています。しかしながら、原材料費の高騰と持続可能な材料に対する厳格なコンプライアンス要件は依然として課題となっています。

分析によると、中東・アフリカ地域は、成長する石油・ガス、化学品、食品産業に牽引され、硬質バルク包装市場の拡大が着実に進んでいます。サウジアラビアやUAEなどの国々は、原油、石油化学製品、工業用化学品の輸送・保管に硬質バルクコンテナを利用しています。アフリカでは、南アフリカの農業部門が穀物や肥料の安全な保管・輸送のために硬質包装を利用しています。しかし、この地域は、現地の製造能力の限界や、高度な包装ソリューションの輸入依存といった課題に直面しています。

ラテンアメリカは、ブラジルとメキシコを筆頭に、硬質バルク包装の新興市場となっています。ブラジルの農業部門では、穀物、砂糖、肥料などのバルク包装が広く利用されており、化学産業では資材搬送にIBC(インラインコンテナ)やドラム缶が利用されています。メキシコでは、成長著しい自動車産業と化学産業が、液体や工業用化学物質の輸送に包装を活用しています。また、この地域では、再利用可能で持続可能な包装ソリューションの採用も増加しています。しかしながら、経済の不安定さと資材使用に関する規制の不統一が、地域全体での広範な採用を阻む可能性があります。

主要企業と市場シェアに関する洞察:

硬質バルク包装市場は競争が激しく、主要企業が国内外の市場に製品とサービスを提供しています。主要企業は、世界的な硬質バルク包装市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザー向け発売においていくつかの戦略を採用しています。硬質バルク包装業界の主要企業は以下の通りです。

- Core Plastech International Inc. (カナダ)

- PlastiPak (米国)

- Schoeller Allibert (オランダ)

- Greif, Inc. (米国)

- Mauser Packaging Solutions (米国)

- SCHÜTZ GmbH & Co. KGaA (ドイツ)

- Berry Global Inc. (米国)

- Packaging Corporation of America (米国)

- Hoover Ferguson Group, Inc. (米国)

- Amcor (オーストラリア)

最近の業界動向:

イノベーション:

- 2024年2月、HPは革新的なHPサーマルインクジェット(TIJ)108mmバルク印刷を発表しました。このソリューションは、大量包装工程の効率化を目的に開発されたものです。この新しいソリューションは、従来のラベリングシステムを必要とせず、硬質バルク包装材に広範囲にわたる1Dおよび2Dバーコードや文字を高速・高解像度で印刷することを可能にします。このテクノロジーにより、バルク供給システム間の自動切り替えが可能になり、ダウンタイムと人件費を削減するとともに、長期間使用されていない場合でも一貫した高品質の印刷を保証します。HPのTIJソリューションは、ラベル在庫の必要性をなくし、リサイクル性を高め、生産コストを削減することで、持続可能性もサポートします。この進展は、硬質包装市場において、より費用対効果が高く環境に優しい包装ソリューションへの大きな転換を表しています。

硬質バルク包装市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 814億3,815万米ドル |

| CAGR (2025~2032年) | 5.5% |

| 材質別 |

|

| 製品タイプ別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他中東・アフリカ |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポート対象範囲 |

|