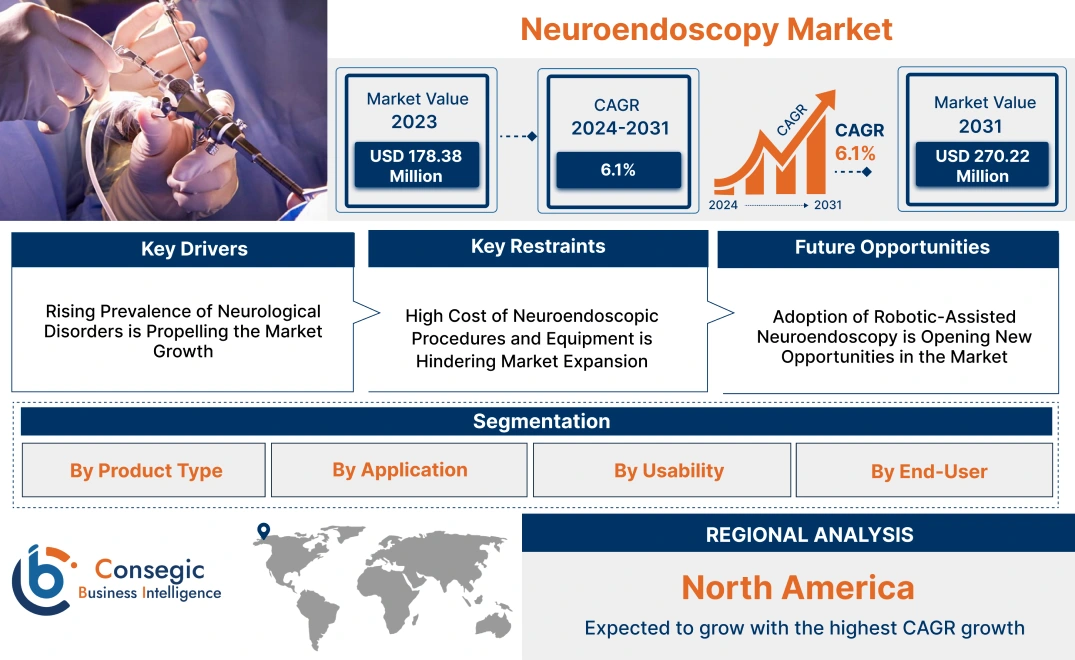

神経内視鏡検査市場規模:

神経内視鏡検査市場は、予測期間(2024~2031年)において年平均成長率(CAGR)6.1%で成長しており、市場規模は2023年の1億7,838万米ドルから2031年には2億7,022万米ドルに達すると予測されています。

神経内視鏡検査市場の範囲と概要:

神経内視鏡検査は、脳と脊髄の疾患の診断と治療に用いられる低侵襲手術です。この検査では、内視鏡と呼ばれる、カメラと光源を備えた細く柔軟なチューブを、小さな開口部または体内の通路から挿入します。このアプローチにより、脳神経外科医は大きな切開を必要とせずに、内部構造の可視化、腫瘍の除去、嚢胞の排液、その他の神経学的問題への対処が可能になります。従来の開腹手術と比較して、回復時間の短縮、術後疼痛の軽減、合併症のリスク低減などの利点があります。このアプローチは、水頭症の治療など脳室に関わる手術、生検、特定の種類の脳腫瘍の管理に広く用いられています。神経内視鏡検査において、エンドユーザーとは、患者、脳神経外科医、医療従事者、医療研究者、機器メーカーなど、検査から直接利益を得る主要なグループまたは個人を指します。

神経内視鏡検査市場のダイナミクス - (DRO) :

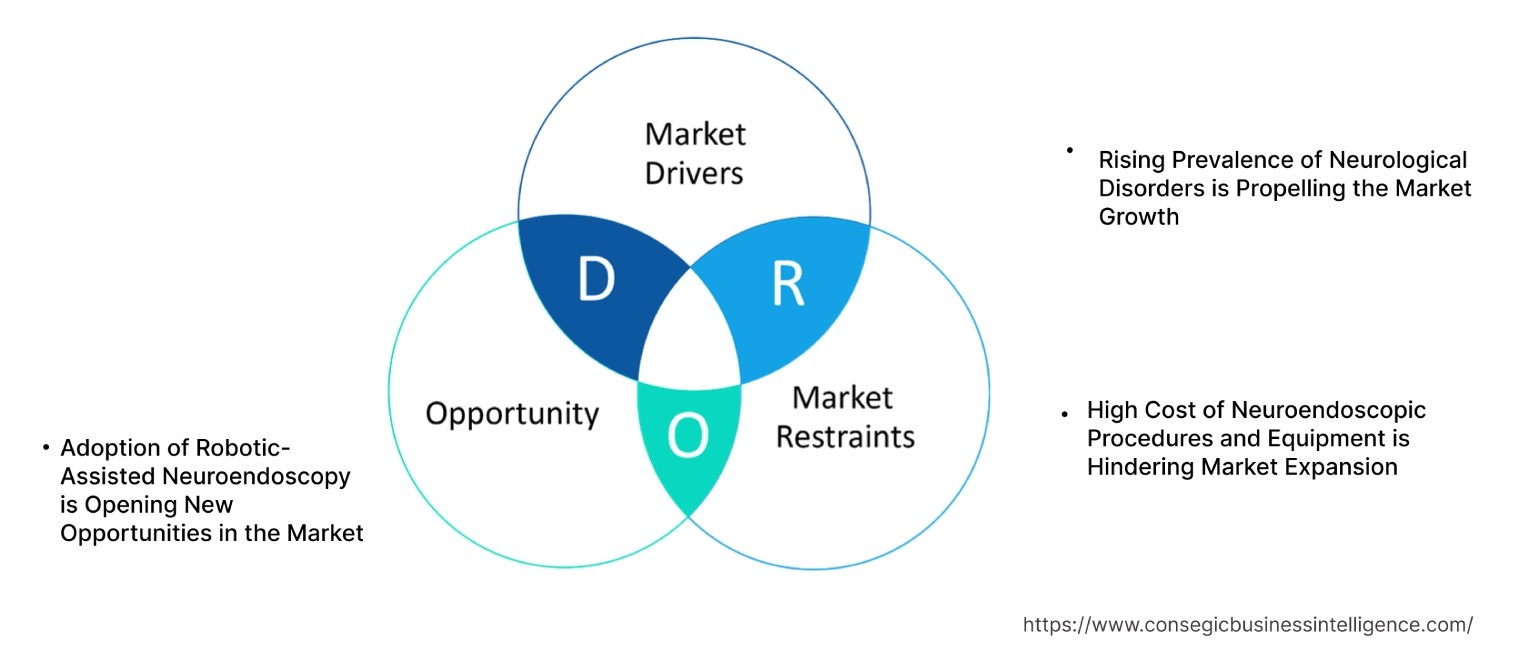

主な推進要因:

神経疾患の有病率の上昇が市場成長を牽引

脳腫瘍、水頭症、嚢胞などの神経疾患は、神経内視鏡手術はより一般的になり、より低侵襲な選択肢を提供し、より迅速な回復と入院期間の短縮につながる神経内視鏡手術の需要が高まっています。普及率の高まりは神経内視鏡機器と技術の革新を促進し、メーカーはより高度な内視鏡、画像システム、そして手術成績を向上させるツールを開発しています。神経疾患の負担が増大するにつれ、医療システムは神経内視鏡技術と脳神経外科医の研修への投資を拡大し、市場をさらに拡大すると予想されます。

- 2023年7月、Weill Cornel Medicineによると、内視鏡は小型顕微鏡として機能し、重要な解剖学的構造を拡大することで、外科医が修復、除去、または置換を必要とする様々な病変部位を容易に観察できるようになります。

したがって、神経疾患の有病率の上昇は、技術の進歩を促進し、革新的な治療へのアクセスを拡大する重要な原動力となり、神経内視鏡市場の成長を後押しします。

主な制約:

神経内視鏡手術と機器の高額な費用が市場拡大を阻害

神経内視鏡手術の器具やデバイスは高額な場合が多く、特に低所得・中所得地域では病院へのアクセスが制限される可能性があります。高度な技術に必要な初期投資は、医療機関によるこれらの手術の導入を阻む要因となります。麻酔、手術時間、術後ケアを含む神経内視鏡手術の総費用は比較的高額であるため、患者と医療提供者にとってアクセスしにくい状況となっています。景気後退や医療予算の削減により、高度な外科技術への支出が減少し、神経内視鏡サービスの利用がさらに制限されます。

- 2022年、イラン神経外科ジャーナルによると、4Kグレードの神経内視鏡システムのコストは 非常に高額です。その結果、この外科手術における高解像度画像機器の需要は、医療資源が限られた発展途上国においてGoProサイズのカメラの使用を正当化するものです。

したがって、手術や機器の高額な費用、保険適用の制限、専門的なトレーニングの必要性といった課題に対処することで、アクセスと普及を最大化し、神経内視鏡検査市場の需要を抑制しなければなりません。

将来の機会:

ロボット支援神経内視鏡検査の導入が市場に新たな機会をもたらす

ロボットシステムは外科手術の精度を高め、脳神経外科医が複雑な解剖学的構造をより効果的にナビゲートできるようにすることで、治療成績の向上につながります。これにより、脳神経外科医はシミュレーションに基づくトレーニングを受ける機会が得られ、神経内視鏡手術のスキルと自信を向上させることができます。医療機関とテクノロジー企業のパートナーシップはイノベーションを推進し、神経内視鏡手術に特化した新しいロボットプラットフォームとツールの開発につながります。

- 2024年には、World Laparoscopy Hospitalは、AIがロボット手術における手術結果と意思決定を大幅に改善する可能性があると述べています。人工知能(AI)アルゴリズムは、大規模なデータセットに基づく洞察を提供し、ロボットシステムを強化することで、外科医をリアルタイムで支援します。

したがって、特にロボット支援技術の統合により、神経内視鏡手術の将来は有望です。この進歩は、手術精度の向上と侵襲性の低減を実現するだけでなく、新たな用途を開拓し、神経内視鏡市場における機会を創出します。

神経内視鏡市場セグメント分析:

製品タイプ別:

製品タイプに基づいて、市場は硬性神経内視鏡とフレキシブル神経内視鏡に分類されます。

タイプ別の動向:

- 光学系と機器の統合により、硬性神経内視鏡は医療従事者にとってさらに魅力的なものとなり、市場での存在感を高めています。

- メーカー光ファイバー照明、リアルタイムナビゲーションシステム、マルチアングル関節といった強化機能を備えた次世代フレキシブル神経内視鏡を導入しています。

硬性神経内視鏡は、2023年の神経内視鏡市場全体において最大の収益シェアを占めました。

- 硬性神経内視鏡は、様々な脳神経外科手術、特に水頭症、脳室内腫瘍、脳嚢胞の治療に広く使用されています。これらは、成人および小児の患者に頻繁に行われる内視鏡下第三脳室造設術やその他の低侵襲手術の標準です。

- 外科医は、脳室系やその他の頭蓋内領域にアクセスするための堅牢で安定したプラットフォームを提供し、手術中の意図しない動きのリスクを軽減するため、硬性神経内視鏡を好む傾向があります。

- 例えば、IndiamartのSS Neuro硬性内視鏡装置は、さまざまな検査や測定作業に頻繁に使用されています。高品質の光学レンズが組み合わされており、驚異的なコントラストを実現します。

- 硬性神経内視鏡セグメントは、脳神経外科における広範な使用、費用対効果の高さ、そして低侵襲手術中に高品質の画像を提供できる能力により、最大の収益シェアを占め、神経内視鏡市場の成長を牽引しました。

フレキシブル神経内視鏡セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- フレキシブル神経内視鏡は、周囲の組織への影響を最小限に抑えながら、脳内の到達困難な領域をナビゲートできる能力が高く評価されています。

- 近年の光ファイバー技術、小型化、高解像度画像における革新により、フレキシブル神経内視鏡の性能は大幅に向上しました。

- フレキシブル神経内視鏡は、ロボット支援手術などの新興用途でますます利用されています。これらのデバイスの柔軟性と精度は、ロボットシステムが提供する器用さと制御を補完する手術です。こうした技術の統合は、フレキシブル分野のさらなる成長を促進しています。

- 例えば、革新的なロボットプラットフォームは、機能的なフレキシブル内視鏡を含む様々な技術を活用した小型手術ロボットへの道を開きます。

- したがって、フレキシブル神経内視鏡分野は、低侵襲性脳神経外科手術の需要増加、技術の進歩、そして複雑な脳手術におけるその使用拡大により、最も急速に成長すると予想されており、神経内視鏡市場の機会を拡大しています。

用途別:

用途に基づいて、市場は経鼻神経内視鏡、脳室内神経内視鏡、経頭蓋神経内視鏡に分類されます。内視鏡検査。

アプリケーションのトレンド:

- 視覚化機能の向上により、外科医は脳室系をより正確にナビゲートできるようになり、手術成績が向上し、脳室内神経内視鏡検査の採用がさらに促進されます。

- ロボット工学とAIの統合により、経頭蓋内視鏡検査の精度が向上し、市場の収益がさらに押し上げられます。

脳室内神経内視鏡検査アプリケーションは、2023年の神経内視鏡市場全体において最大の収益シェアを占めました。

- 神経内視鏡検査は、脳室系の深部に位置する脳室内腫瘍や嚢胞へのアクセスと除去に頻繁に使用されます。

- この手術は低侵襲性であるため、大規模な開頭手術を必要とせずにこれらの部位に正確にアクセスすることができ、その人気と収益性の向上に貢献しています。

- 脳室内神経内視鏡検査は、従来の方法と比較して、入院期間の短縮、回復の迅速化、合併症率の低下など、患者転帰の改善につながることが示されています。

- 神経内視鏡技術、特に高解像度画像、光ファイバー、術中ナビゲーションシステムの継続的な進歩により、脳室内手術はより正確で安全になりました。

- 例えば、頭蓋内動脈瘤や脳腫瘍の治療において、この手術法は前頭葉脳挫傷や裂傷、脳脊髄液鼻漏などの前頭蓋底疾患の治療に用いられ、有望な結果が得られています。

- このように、低侵襲手術の利点と技術の進歩、そして成人および小児の両方における広範な普及が相まって、脳室内神経内視鏡検査は市場の主要セグメントとなり、神経内視鏡検査市場を牽引しています。需要の増加が見込まれます。

経頭蓋神経内視鏡検査分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- 経頭蓋神経内視鏡検査では、頭蓋骨に小さな開口部を設けて脳にアクセスし、組織の損傷を最小限に抑えながら複雑な頭蓋内疾患を治療することができます。

- 高解像度画像、内視鏡カメラ、手術器具の大幅な進歩により、経頭蓋神経内視鏡検査はより正確で効果的になりました。

- 経頭蓋神経内視鏡検査は、従来の開頭脳手術と比較して、切開が小さく、感染リスクが低く、出血量が少なく、回復が早いという利点があります。これらの利点により、より幅広い脳神経外科手術において、MINOPの使用が促進されています。

- 例えば、下垂体と頭蓋底には、B Braun 経鼻内視鏡システム MINOP TREND を用いた経鼻内視鏡法でアクセスできます。

- このように、より安全で低侵襲な治療オプションとより良い患者転帰を提供できることから、経頭蓋内視鏡は世界中の脳神経外科センターで好まれる手法になりつつあり、脳神経内視鏡市場のトレンドを牽引しています。

ユーザビリティ別:

ユーザビリティに基づいて、市場は再利用可能型と再利用可能な型に分類されます。内視鏡と使い捨て神経内視鏡。

ユーザビリティのトレンド:

- 再利用可能な神経内視鏡は、設計、画像機能、柔軟性の継続的な改善により、より汎用性と有効性が向上し、手術中の高画質画像を可能にしています。

- 高度な画像技術の導入や柔軟な設計など、使い捨て内視鏡の革新が、この分野の成長を牽引しています。

再利用可能な神経内視鏡は、2023年に最大の収益シェアを占めました。

- 再利用可能な神経内視鏡は、使い捨ての内視鏡よりも初期費用は高くなりますが、複数回使用できるため、長期的にはより費用対効果の高い選択肢となります。病院やクリニックでは、特に神経内視鏡検査の件数が多い施設では、全体的な運用コストの削減につながるため、再利用可能なデバイスが好まれる傾向があります。

- 滅菌プロセスの改善により、感染や汚染のリスクなしに、神経内視鏡をより安全かつ容易に再利用できるようになりました。これにより、再利用可能デバイスの使用に対する信頼が高まり、市場における優位性に貢献しました。

- 医療業界では持続可能性への関心が高まるにつれ、多くの医療機関が医療廃棄物の削減のために再利用可能デバイスを選択しています。

- したがって、低侵襲性脳神経外科手術の需要が高まり、神経内視鏡市場の拡大を牽引する中、このセグメントは引き続き大きな市場シェアを維持すると予想されます。

使い捨て神経内視鏡セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 院内感染(HAI)への意識の高まりと、交差汚染のリスクを最小限に抑える必要性が、使い捨て神経内視鏡の採用を促進する主な要因です。

- 使い捨て神経内視鏡は、時間の節約と利便性の点で大きな利点を提供します。滅菌やメンテナンスが不要なため、手術間の準備が迅速化されます。これは、特に症例数の多い施設では重要です。

- 外来および外来手術センター(ASC)は拡大を続けており、初期費用の低さ、滅菌インフラの必要性の低さ、手術間のターンアラウンドの迅速さから、使い捨て神経内視鏡を選択しています。

- 例えば、メディケア・メディケイド・サービスセンターは最近、使い捨ての十二指腸鏡と尿管鏡に特化した新しいカテゴリーと新しいHCPCS Cコードを作成することにより、移行的なパススルー支払いを承認しました。

- したがって、使い捨てセグメントは、感染管理への懸念の高まり、外来診療の拡大、そして使い捨てデバイス技術の向上を背景に、急速な成長が見込まれており、神経内視鏡市場のトレンドを押し上げています。

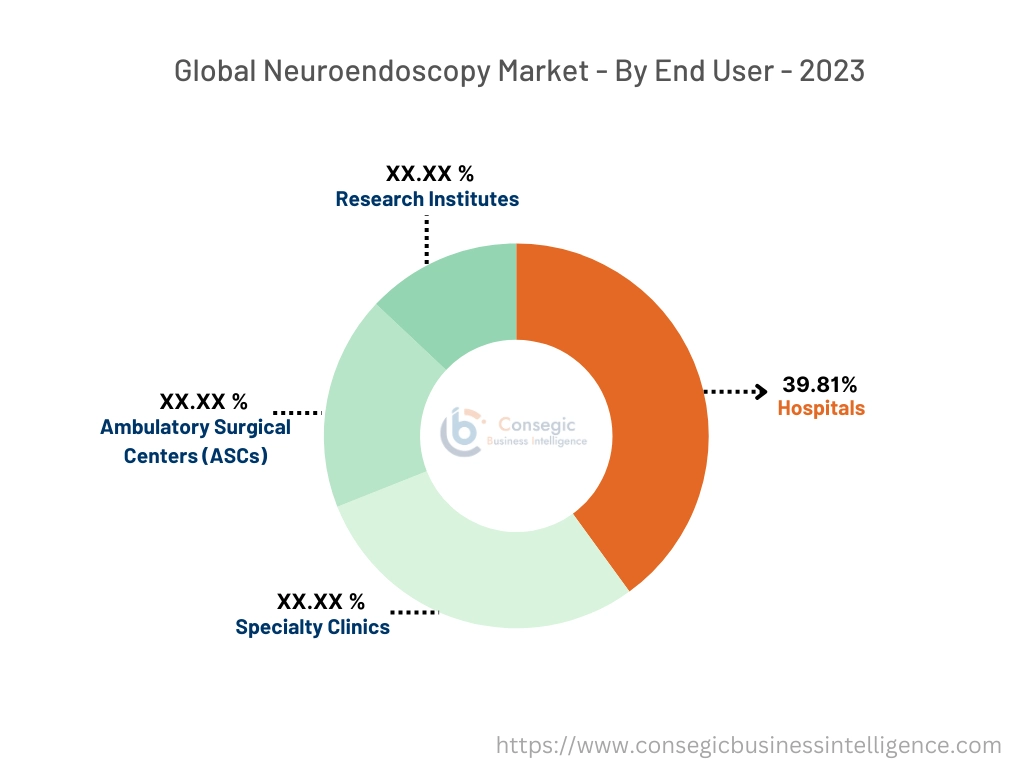

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、外来手術センター(ASC)、専門クリニック、研究機関に分類されます。

エンドユーザーのトレンド:

- 病院は、ロボット支援神経内視鏡などの高度な医療技術を早期に導入することが多く、精度と治療成績を向上させています。

- 優れた視覚化ツール、フレキシブルスコープ、強化されたカメラシステムなど、神経内視鏡デバイスの継続的な改良により、専門クリニックは最先端技術をいち早く導入するための最前線です。

2023年には、病院のアプリケーションが39.81%という最大の収益シェアを占めました。

- 脳腫瘍切除、水頭症治療、頭蓋底手術など、神経内視鏡を必要とする複雑な脳神経外科手術の大部分は病院で行われています。病院で行われるこれらの手術の膨大な数は、神経内視鏡システムとツールへの大きな需要を生み出しています。

- 病院は、術前画像診断、手術、術後ケアを含む包括的なケアを提供するため、神経内視鏡検査を必要とする患者にとって最適な環境となっています。幅広いサービスを提供できる能力が、市場における同社のリーダーシップを支えています。

- 例えば、コーチにあるアムリタ病院は、神経学的および神経外科的疾患を抱える患者のために、ケーララ州初の神経内視鏡検査センター(ACNE)を設立しました。

- このように、高度な脳神経外科手術の主要拠点である病院は、引き続き市場における最大の収益シェアを占めています。

外来手術センター(ASC)セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- ASCは、神経内視鏡手術を含む低侵襲手術にますます多く利用されています。神経内視鏡手術は、切開が小さく、回復時間が短く、合併症が少ないという利点があります。

- 神経内視鏡技術とツールの進歩により、かつては長期の入院を必要としていた神経外科手術が、ASCのような外来診療所で実施できるようになりました。このような外来脳神経外科への移行は、ASCにおける神経内視鏡検査の需要を高めています。

- 小型で持ち運びやすく、費用対効果の高い神経内視鏡デバイスの開発により、ASCは新しい技術を導入しやすくなりました。

- 例えば、Canadian Journal of Surgeryによると、ASCの利用により、これらの施設で働く予定の医師は、引き続き所属病院でオンコール対応の責任を担うことができます。 ASC を病院と連携させることで、リソースの共有が可能になり、ASC 患者が入院を必要とする場合の受け入れ先を確保できます。

- したがって、ASC セグメントは、外来診療において費用対効果の高い低侵襲の神経内視鏡検査を提供できることから、急速に成長すると予想されています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

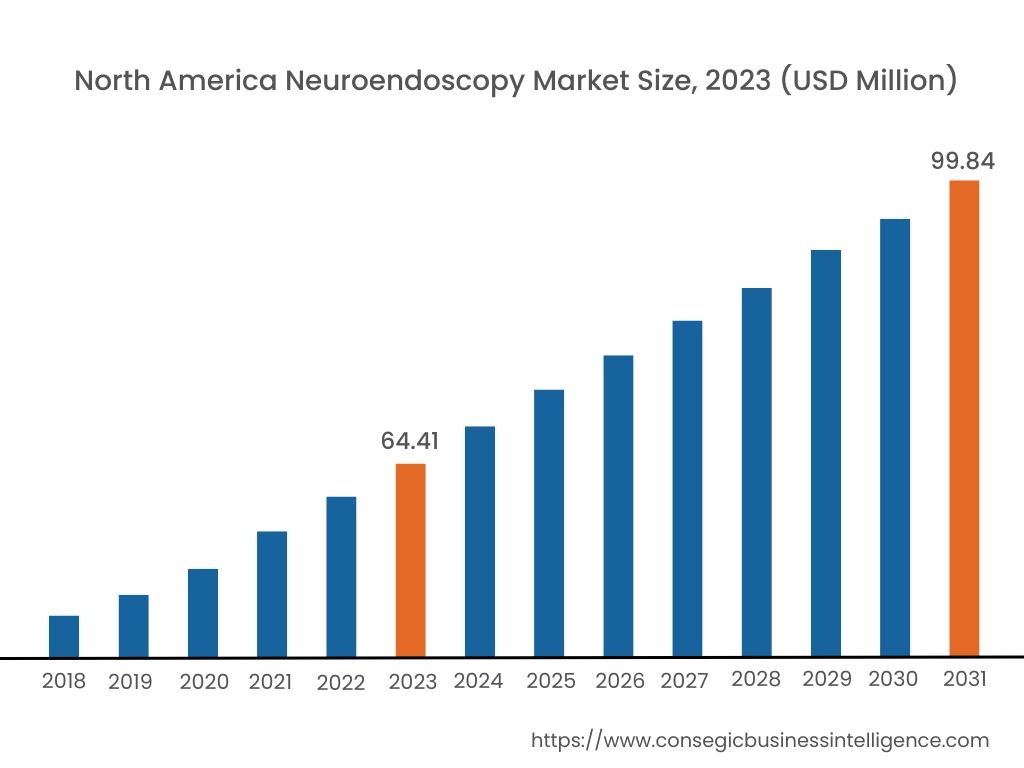

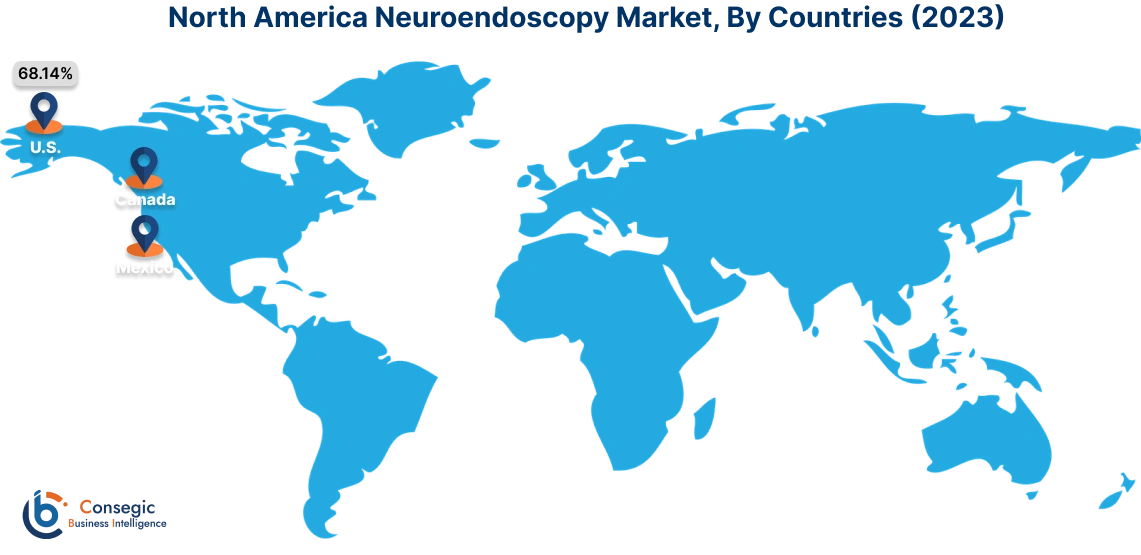

2023年には、北米が36.11%で最大の市場シェアを占め、市場規模は6,441万米ドルに達しました。2031年には9,984万米ドルに達すると予想されています。北米では、基準年である2023年に米国が68.14%と最大の市場シェアを占めました。神経内視鏡検査市場分析によると、北米、特に米国は世界でも最も先進的な医療システムを有しており、一流の病院や医療センターが最先端の脳神経外科手術を提供しています。このインフラは、最新の神経内視鏡技術の導入を可能にし、市場の成長に貢献します。

- 2023年3月現在、米国では外来手術を行うために外来手術センターの利用が拡大しています。これらの手術は通常、カナダの主要なフルサービス病院で実施されています。 カナダ最大の公的資金で運営されているASCによる研究を含む、数多くの科学的研究により、ASCは患者にとって安全な手術場所であることが実証されています。

アジア太平洋地域は、2024年から2031年の予測期間中、6.8%という最も高いCAGRを達成すると予想されています。アジア太平洋地域市場は、低侵襲性脳神経外科手術の需要増加、神経疾患の有病率上昇、医療インフラの進歩により、今後数年間で大幅な成長が見込まれています。中国、インド、日本、韓国などの国々が、神経内視鏡市場の拡大をリードしています。

- 例えば、MINOPは、B Braun社の新しい脳室内神経内視鏡システムです。これは、閉塞性水頭症などの脳室内適応症の治療や、嚢胞および腫瘍の切除を主な目的としています。

神経内視鏡市場分析によると、ヨーロッパには、カール・ストルツ(ドイツ)など、最先端の神経内視鏡機器開発の最前線に立つ世界有数の医療機器企業が数多く存在します。ドイツ、フランス、英国、イタリアなどの国々は、専門的な神経学センターが着実に増加し、複雑な治療には高度な神経内視鏡技術も導入されているため、市場をリードしています。

中東およびアフリカの医療分野は徐々に改善しており、政府や民間セクターの企業が近代的な病院やクリニックに投資しています。これは特に、UAEやサウジアラビアのような裕福な国々で顕著で、これらの国々は高度な医療技術の導入において大きな進歩を遂げています。

ラテンアメリカ市場は、医療投資の増加、低侵襲手術技術への意識の高まり、医療インフラの改善に牽引され、緩やかな成長を遂げています。

主要企業と市場シェアに関する洞察:

神経内視鏡市場は、主要企業が国内外の市場にサービスを提供しているため、競争が激しくなっています。主要企業は、世界の神経内視鏡市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用しています。神経内視鏡業界の主要企業には、以下が含まれます。

- Karl Storz SE & Co. KG (ドイツ)

- B. Braun Melsungen AG Ltd (ドイツ)

- Zeiss Group(ドイツ)

- HAWK Endoscopy Instruments(ドイツ)

- Schindler Endoskopie Technologie GmbH(ドイツ)

- Medtronic plc (アイルランド)

- Stryker Corporation(米国)

- オリンパス株式会社(日本)

- Ackermann Instrumente GmbH (ドイツ)

- Adeor Medical AG (ドイツ)

最近の業界動向:

パートナーシップとコラボレーション:

- 2023年9月、DuomedはSonoScapeのオランダにおける唯一の内視鏡パートナーとなりました。この関係は、病院や個人クリニックのパートナーとして包括的なソリューションを提供し、医療における最高水準の製品とサービスを提供するというSonoScapeの目標に完全に合致しています。

製品発売:

- 2023年10月、オリンパスはEVIS X1内視鏡システムを発売しました。医師はOlympus GI内視鏡検査を利用しています 上部および下部GI路の疾患および障害を診断、治療、監視するためのデバイス、 酸逆流、潰瘍、クローン病、セリアック病、結腸癌。

| レポート属性 | レポートの詳細 |

| 研究タイムライン | 2018-2031 |

| 2031年の市場規模 | 270.22百万米ドル |

| cagr(2024-2031) | 6.1% |

| 製品タイプ |

|

| アプリケーション |

|

| ユーザビリティ |

|

| エンドユーザー | による

報告書で回答された主な質問神経内視鏡検査市場はどのくらいの規模ですか? +神経内視鏡検査市場の規模は、予測期間(2024年~2031年)中に6.1%のCAGRで成長しており、市場規模は2023年の1億7,838万米ドルから2031年には2億7,022万米ドルに達すると予測されています。 主要な市場動向は何ですか? +主要な市場動向は、ロボット工学と AI の統合により経頭蓋内視鏡検査の精度が向上し、市場の収益がさらに押し上げられていることです。 神経内視鏡市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +神経内視鏡検査市場でカバーされる具体的なセグメントは、製品タイプ、アプリケーション、使いやすさ、およびエンドユーザーです。 神経内視鏡検査市場の主要プレーヤーは誰ですか? +神経内視鏡市場の主要企業は、Karl Storz SE & Co. KG(ドイツ)、B. Braun Melsungen AG Ltd(ドイツ)、Medtronic plc(アイルランド)、Stryker Corporation(米国)、オリンパス株式会社(日本)、Ackermann Instrumente GmbH(ドイツ)、Adeor Medical AG(ドイツ)、Zeiss Group(ドイツ)、HAWK Endoscopy Instruments(ドイツ)、およびSchindler Endoskopie Technologie GmbH(ドイツ)です。 |