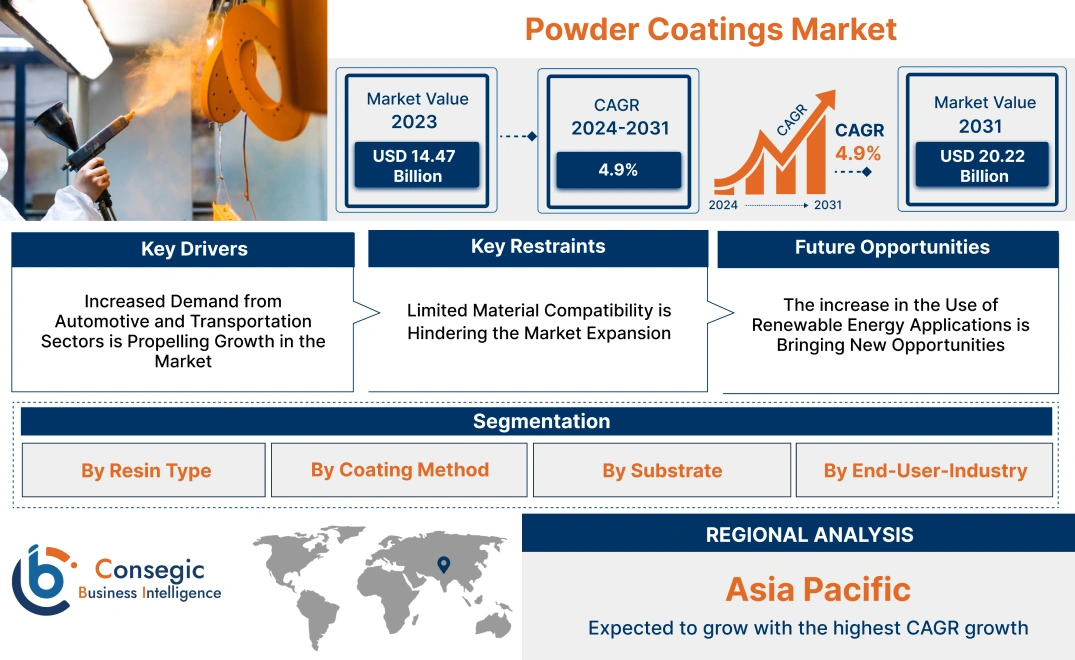

粉体塗料市場規模:

粉体塗料市場規模は、2023年の144.7億米ドルから2031年には202.2億米ドルを超えると予測されており、2024年から2031年にかけて4.9%の年平均成長率(CAGR)で成長します。

粉体塗料市場の範囲と概要:

粉体塗料は、主に金属などの様々な表面に保護層と装飾層を塗布する乾式仕上げプロセスの一種です。従来の液体塗料とは異なり、粉体塗料は、ポリマー樹脂、顔料、レベリング剤、流動性改質剤、その他の添加剤から作られた乾燥した微粉砕粉を塗布します。強度と耐欠け性、傷つきやすさ、色あせ、摩耗への耐性に優れていることで知られています。光沢、マット、メタリックなど、幅広い色、質感、仕上げが可能です。この粉末は静電ガンを用いて対象物に噴霧され、粉末粒子に正電荷を与えます。この製品は、その汎用性、耐久性、そして環境への配慮から、自動車、建築・建設、家具、家電、航空宇宙など、様々な業界で使用されています。

粉体塗料市場のダイナミクス - (DRO) :

主な推進要因:

自動車・輸送部門からの需要増加が市場の成長を牽引

粉体塗料は、腐食、傷、摩耗に対する優れた保護を提供します。これは、湿気、塩分、道路の破片などの厳しい環境条件にさらされる自動車や輸送部品にとって極めて重要です。リム、シャーシ、サスペンション部品、外装ボディパネルなどの部品は、粉体塗装により衝撃や耐候性が高くなり、車両や輸送機器の寿命が延びます。自動車メーカーは、豊富な色、仕上げ、質感から粉体塗装を採用するケースが増えています。これにより、デザインの柔軟性が向上し、車両の外装と内装をカスタマイズできるようになり、見た目に魅力的な製品を求める消費者の嗜好に応えることができます。トラック、トレーラー、輸送コンテナなどの大型輸送分野では、過酷な条件に耐えられる塗装が必要です。粉体塗装は、腐食、化学物質への曝露、衝撃による損傷から保護するために必要な強度を備えているため、この分野に最適です。自動車製造工場における自動粉体塗装システムの導入により、生産効率が向上し、塗装品質の安定化とターンアラウンドタイムの短縮が可能になり、さらなる導入が進んでいます。

そのため、自動車および輸送部門からの需要増加は、車両や輸送インフラの性能と寿命を向上させる、耐久性、費用対効果、そして環境に優しい塗料へのニーズによって牽引されており、粉体塗装市場の成長を後押ししています。

主な制約:

材料適合性の低さが市場拡大の阻害要因となっている

粉体塗料は、一般的に、滑らかで耐久性のある表面を密着させるために、高温(約150℃~200℃)での硬化が必要です。そのため、熱に敏感な材料、例えば特定のプラスチック、複合材、薄い金属などは、熱にさらされると変形、溶融、または劣化する可能性があるため、使用が制限されます。非金属基材に粉体塗料を塗布するには、特殊な前処理プロセスや導電性プライマーが必要になることが多く、コストと複雑さが増す可能性があります。そのため、家電製品や特定の包装用途など、非金属材料を多用する業界では、粉体塗料の広範な使用が制限されています。粉体塗料は、一般的に静電気吸着を利用するため、金属などの導電性表面に最適です。木材、プラスチック、ガラスなどの非金属基材は、もともと電気伝導性が低いため、標準的な静電塗装方法で粉体塗料を塗布することは困難です。

そのため、粉体塗料は多くの産業用途で優れた性能を発揮しますが、特定の分野での使用が制限され、特別な調整が必要となるため、コストと複雑さが増し、粉体塗料市場の需要が制限されています。

将来の機会:

再生可能エネルギー用途の利用増加が新たな機会をもたらしています。

特に再生可能エネルギー用途における粉体塗料の利用増加は、産業界が持続可能性、耐久性、コスト効率に注力する中で、多くの将来的な機会をもたらします。特に洋上に位置する風力タービンタワーは、湿気、塩分、そして過酷な気象条件に常にさらされています。粉体塗装は優れた耐食性を備え、金属構造を錆や劣化から保護することで、ダウンタイムを削減し、運用効率を向上させます。太陽光パネルメーカーは、エネルギー効率の高い生産方法の導入をますます進めています。硬化温度が低く、揮発性有機化合物(VOC)を含まない粉体塗装は、太陽光発電の環境負荷低減という目標に合致しています。特に再生可能エネルギーグリッドにおいて、エネルギー貯蔵技術の需要が高まるにつれ、粉体塗装はバッテリーハウジングや筐体の保護にも活用されています。これらのコーティングは、腐食、極端な温度、化学物質への曝露から保護し、太陽光や風力エネルギーソリューションと併用されるエネルギー貯蔵システムの耐久性と安全性を向上させます。

- 2023年9月現在、粉体塗料製品の開発、あるいは産業用途は、持続可能性への懸念とますます密接に結びついています。持続可能な設計は、環境への悪影響を軽減し、資源を節約し、地球の繊細なバランスを維持しながら、長持ちする製品や構造物を構築することを目指しています。

したがって、再生可能エネルギー用途における粉体塗料の将来的な市場機会は膨大です。世界がより環境に優しいエネルギー源への移行を進めるにつれ、耐久性、環境に配慮した高性能コーティングの需要は高まります。

粉体塗料市場のセグメント分析:

樹脂タイプ別:

樹脂タイプに基づいて、市場は熱硬化性エポキシ樹脂、ポリエステル樹脂、エポキシ・ポリエステルハイブリッド樹脂、アクリル樹脂、ポリウレタン樹脂、熱可塑性ポリ塩化ビニル(PVC)、ポリオレフィン樹脂、ナイロン樹脂、ポリフッ化ビニリデン樹脂(PVDF)に分類されます。

樹脂タイプのトレンド:

- ポリエステル粉体塗料は溶剤を一切必要としないため、揮発性有機化合物を排出せず、環境に優しい塗料です。

2023年には、ポリエステルが粉体塗料市場全体の売上高シェアで最大のシェアを占めました。

- ポリエステルベースの粉体塗料は汎用性が高く、自動車、家具、建築、消費財など、様々な業界で使用されています。様々な表面への適応性が高いため、屋内外を問わず高い評価を得ています。

- ポリエステル粉体塗料は、光沢、マット、サテン、テクスチャ仕上げなど、様々な仕上がりが可能です。この柔軟性により、メーカーは多様なデザインに対応でき、市場での魅力を高めることができます。

- 通常、他の材料と比較して低温で短時間で硬化するため、製造プロセスのエネルギー効率とコスト効率が向上します。

- 例えば、Keystone Koatingのポリエステル粉体塗料は、金属や屋外のワークピースに最適な選択肢であり、滑らかな外装塗料と同様に耐候性と耐腐食性を備えています。ポリエステル粉体塗料用のバルクコーティング材料は、運用コストをより経済的に合理的にします。

- そのため、粉体塗料におけるポリエステル成分は、その汎用性、費用対効果、耐久性、耐候性により収益シェアの大部分を占め、粉体塗料市場の成長を牽引しました。

ポリウレタン分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- ポリウレタン粉体塗料は、耐摩耗性、耐衝撃性、摩耗性に優れているため、長持ちする仕上がりが求められる用途に最適です。

- 産業部門では、機械を摩耗や腐食から保護する高性能コーティングに対する需要が高まっており、ポリウレタンコーティングの需要も高まっています。

- 優れた紫外線耐性を備えているため、長持ちする色と光沢が求められる屋外用途に最適です。

- 例えば、Feihong のポリウレタン粉体コーティングは、屋外での使用向けに設計されたポリウレタンベースの粉体コーティングのシリーズです。外装用途において優れたUV耐性に加え、滑らかさと高い光沢性も備えています。

- 優れた耐久性、柔軟性、耐薬品性により、様々な業界での使用が拡大しており、粉体塗料市場のトレンドを牽引しています。

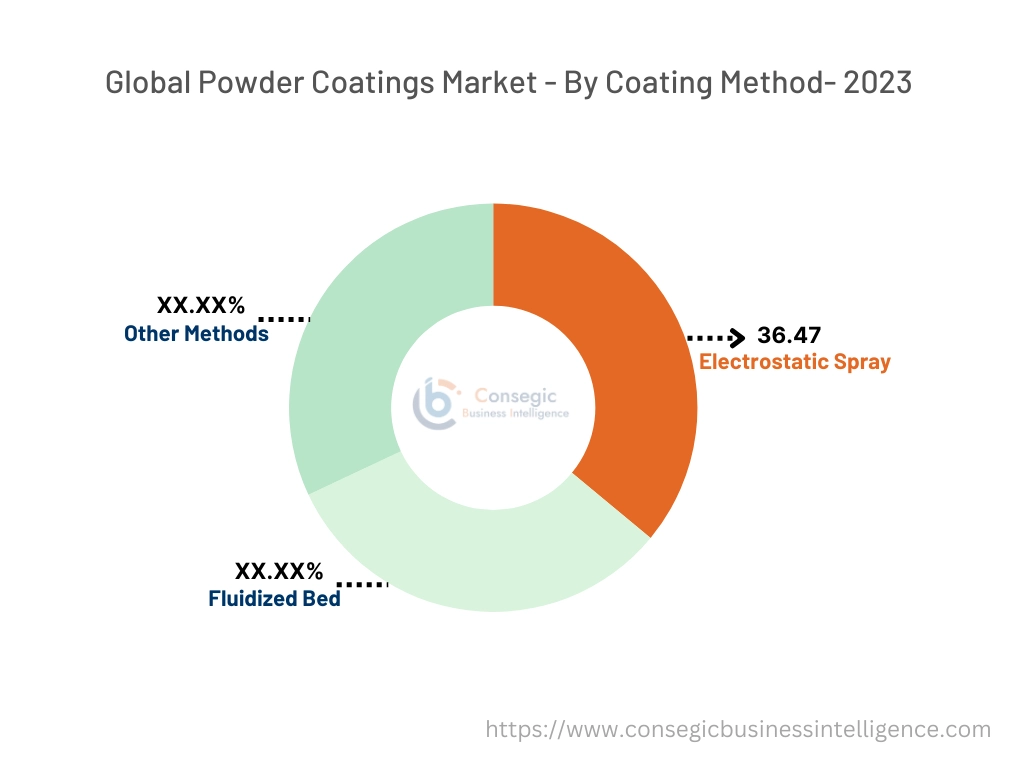

コーティング方式別:

コーティング方式に基づいて、市場は静電噴霧式、流動床式、その他の方式に分類されます。

コーティング方式のトレンド:

- 静電噴霧式は、高い塗着効率を実現できることから人気が高まっています。粉体塗料の帯電粒子は、接地された基材にしっかりと付着するため、塗料の無駄が減り、より均一な塗布が可能になります。この傾向は、精度が極めて重要な自動車および産業用途において特に有益です。

- 流動床法は、特に産業分野において、大型部品や複雑な形状の塗装にますます利用されています。この方法は均一な塗布が可能で、金属製家具や自動車部品などの製品に効果的であるため、流動床アプリケーションの需要を促進しています。

静電噴霧は、2023年の売上高シェアの36.47%を占めました。

- 静電噴霧技術は、粉体塗料を正確に塗布することを可能にし、無駄を最小限に抑えながら粉体を基材に効率的に付着させます。

- 静電噴霧の効率性により、製品の塗装に必要な労力と、余剰粉体を再利用できるため材料コストが削減されます。そのため、特に大量生産において、このプロセスは非常に費用対効果の高いものとなります。

- 自動車業界では、ホイール、バンパー、フレームなどの部品の塗装に広く使用されています。耐久性と耐腐食性に優れた仕上げを実現し、過酷な環境条件から車両を保護します。

- 例えば、Dorken社によると、静電粉体噴霧(EPS)は空気噴霧中に行われ、粉体粒子が静電気を帯びて接地された部品に粉体雲として付着します。加熱すると粉体層が溶融し、冷却することで密閉されたコーティング層を形成します。

- このように、静電スプレーコンポーネントは、その効率性、高品質な仕上がり、そして汎用性により、粉体塗装業界において最大の収益シェアを占め、粉体塗装市場の需要を押し上げました。

流動床コンポーネントセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 流動床プロセスによって得られる厚いコーティングは、優れた耐久性、耐衝撃性、そして腐食や化学物質に対する保護性を備えており、これは建設、海洋、石油・ガスなどの業界では非常に重要です。

- 流動床粉体塗装は、多数の製品を同時に流動床に浸漬するバッチ処理に最適です。これにより生産効率が向上し、人件費が削減されるため、量産業界における成長が促進されます。

- 例えば、Precision Dip Coatingは流動床粉体コーティングを採用しています。これは、高温の部品を粉体層に浸漬し、粉体が部品上で溶融して膜を形成し、その後、十分な時間と熱を与えることで膜が連続コーティングへと流れ込むというものです。

- このように、流動床セグメントは、耐久性のあるコーティングとコスト効率の高さから、石油・ガス、建設、その他の重工業などの業界でますます利用が拡大しており、粉体コーティング市場のトレンドを牽引しています。

基材別:

基材に基づいて、市場は金属と非金属に分類されます。

基材のトレンド:

- より多くの色と質感の選択肢の導入により、粉体塗料は様々な業界において、美観と機能性を兼ね備えた選択肢となっています。

- 低温硬化技術の進歩により、これにより、プラスチックや木材などの熱に弱い素材に、基材を損傷することなく粉体塗装を施すことができます。

2023年の粉体塗装市場全体において、金属向けが最大の収益シェアを占めました。

- 粉体塗装は、優れた耐久性、耐腐食性、そして美しい仕上がりのため、金属基材に広く使用されています。これには、金属を主材料とする自動車部品、家電製品、家具、産業機械、建築資材などの用途が含まれます。

- 鉄骨梁、金属製ドア、窓枠などの構造金属部品は、耐久性、耐腐食性、そして美観を向上させるために粉体塗装されることがよくあります。世界的なインフラ整備の進展により、金属への粉体塗装の需要が大幅に増加しています。

- 厚く均一な粉体塗装層は、衝撃、傷、摩耗に耐えるため、自動車や工業製造業などの金属表面に最適です。

- 例えば、粉体塗装プロセスでは、流動化した粉末を塗布する前に対象物を予熱する必要があるため、この技術は主に金属部品に使用されます。最も一般的にコーティングされる素材は鋼ですが、銅やアルミニウムも選択肢となります。

- 金属部品は、耐久性、環境への配慮、費用対効果、そして金属表面に最適な保護特性を備えているため、粉体塗料市場において最大の収益シェアを占め、粉体塗料市場の拡大を牽引しています。

非金属セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 近年の技術進歩により、プラスチック、木材、ガラス、複合材などの非金属表面への粉体塗料の塗布が可能になりました。これにより、自動車や建設といった従来の産業を超えて、粉体塗料の適用範囲が大幅に拡大しました。

- 家具業界では、木材や中密度繊維板(MDF)に粉体塗料が広く採用されています。粉体塗料は、多様な質感と色を実現できるだけでなく、より持続可能なため、この分野での成長を牽引しています。

- 非金属表面への粉体塗料は、廃棄物の最小化、効率的な塗布プロセス、そして硬化時間の短縮により、大幅なコスト削減を実現します。

- 家具、電子機器、自動車、消費財など、様々な業界での用途拡大により、非金属部品セグメントは粉体塗料市場において最も急速に成長すると予想されています。

エンドユーザー業界別:

エンドユーザー業界に基づいて、市場は建築、電子機器、自動車、産業、航空宇宙、海洋、その他に分類されます。

エンドユーザー業界のトレンド:

- スマートホームの急速な普及家庭用機器、IoT(モノのインターネット)デバイス、ウェアラブル端末の普及により、エレクトロニクス分野における粉体塗料の需要がさらに高まっています。

2023年には、自動車部門が最大の収益シェアを占めました。

- 粉体塗料は、ホイール、ボディパネル、アンダーボディ部品、フレーム、エンジン部品、さらには内装部品など、さまざまな自動車部品に広く使用されています。自動車業界では、耐久性、美観、そして過酷な環境条件からの保護という理由から、粉体塗装が好まれています。

- 粉体塗装はこれらの非金属部品に非常に効果的で、車両の重量を大幅に増加させることなく、強固な仕上がりを実現します。

- EVメーカーは、バッテリーエンクロージャー、フレーム、電気部品などの部品に粉体塗装を使用しています。これは、粉体塗装が絶縁性を備え、熱、化学物質、環境による摩耗から保護するからです。

- 例えば、Precision Coating Technology and Manufacturing Inc. の粉体塗装は、大手自動車業界の顧客に多くのメリットを提供します。防錆性に優れ、優れた耐候性を備え、均一に塗布でき、環境にも優しい塗料です。

- そのため、電気自動車の普及、軽量素材の使用、持続可能性への注力といったトレンドが、粉体塗料市場における自動車分野の優位性をさらに高めています。

電子部品分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- スマートフォン、ウェアラブル端末、家電製品などの消費者向け電子機器の需要の急増が、電子機器分野の成長を牽引しています。消費者はより耐久性が高く、洗練されたデザインで、見た目にも美しい機器を求めており、メーカーはこれらの要件を満たすために粉体塗料に注目しています。

- 電子機器業界では、湿気、化学物質、機械的摩耗などの環境要因から繊細な部品を保護するために、高性能な塗料が求められています。粉体塗装は、腐食、衝撃、傷から保護することで、電子機器や部品の寿命を延ばす、強固で耐久性のある仕上がりを実現します。

- 電子機器に使用されるプラスチックやポリマーは、粉体塗装によって表面を摩耗から保護し、重量やデザインに影響を与えることなく機器全体の外観を向上させることができます。

- 例えば、APCLは、配電盤パネルの前処理、マスキング、コーティングのニーズを深く理解しており、必要に応じて専門的なコーティングと仕上げを行っています。粉体塗料の強靭性と耐久性は、生産性と歩留まりの向上、そしてダウンタイムの削減に貢献します。

- そのため、家電製品、スマートデバイス、電気自動車分野における耐久性、保護性、そして美観を兼ね備えた塗料の需要増加により、電子部品分野は粉体塗料市場において最も急速に成長すると予測されています。

地域別分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

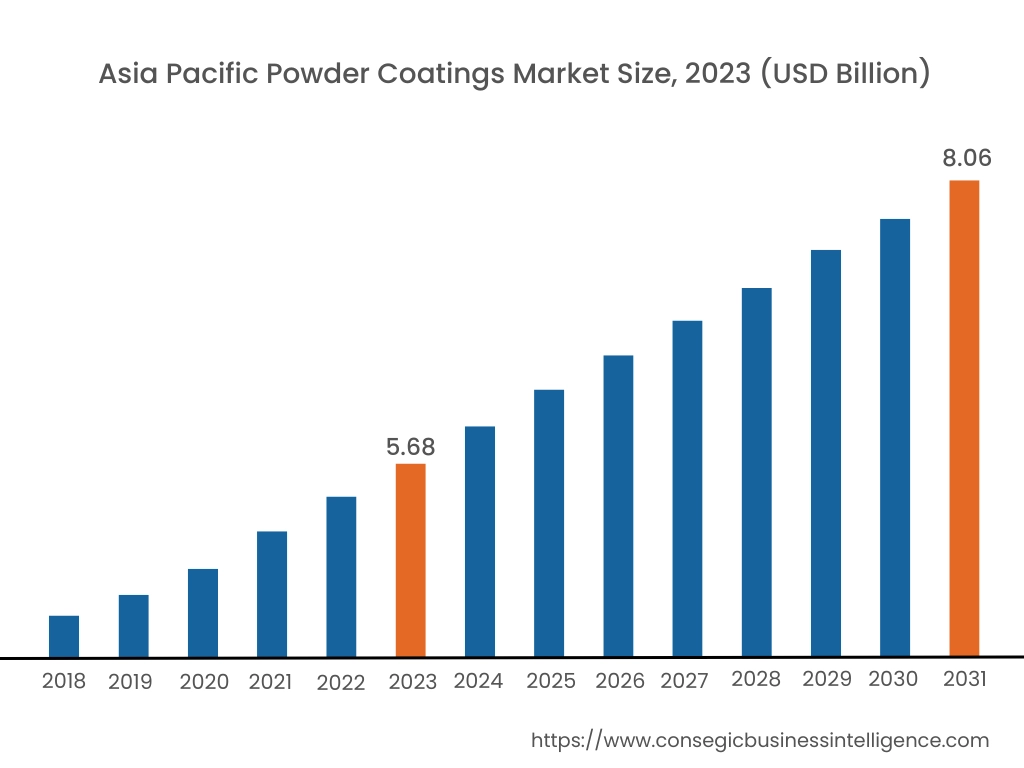

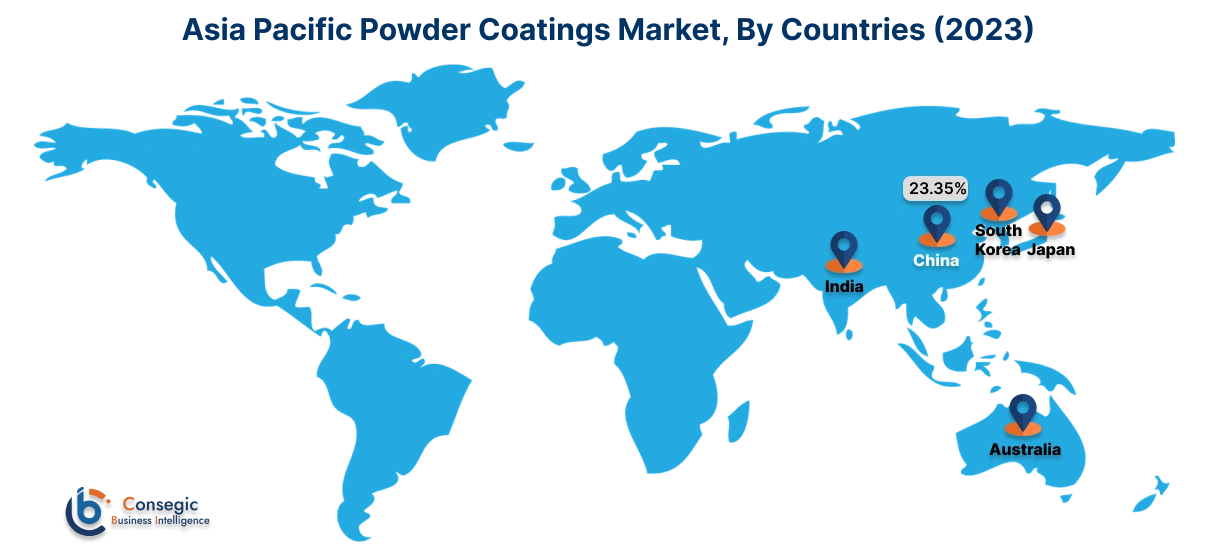

2023年には、アジア太平洋地域が39.27%で最大の市場シェアを占め、市場規模は56億8,000万米ドルに達しました。2031年には80億6,000万米ドルに達すると予想されています。アジア太平洋地域では、基準年である2023年に中国が23.35%で最大の市場シェアを占めました。粉体塗料市場分析によると、アジア太平洋地域では、都市開発とインフラプロジェクトにより建設業界が急速な成長を遂げています。粉体塗料は、耐腐食性と美観の多様性から、窓枠、ドア、その他の外装材を含む建築用途に利用されています。

北米は、2024年から2031年の予測期間中、5.6%という最も高いCAGRを達成すると予想されています。北米、特に米国とカナダの自動車産業は、粉体塗料の大きな牽引役となっています。ホイール、シャーシ、外装部品などの自動車部品に対する耐久性と耐腐食性に優れた塗料の需要は高く、特に電気自動車(EV)の普及に伴い、軽量部品のコーティングに粉体塗料が使用されるようになっています。

- 2024年、American Powder Coatings' (APC) の使命は、OEMおよびカスタムコーターにタイムリーで信頼性の高いサービスを提供しながら、北米全域で高品質塗料の製造におけるリーダーとして発展することです。 APCは、強い労働倫理と経験豊富な従業員を擁し、高品質のコーティング、卓越した顧客サービス、そして競争力のある価格を提供することで、粉体塗料業界のリーダーとして認められています。

ヨーロッパでは、技術の進歩、環境規制の強化、そして自動車、建設、消費財など様々な業界における需要の高まりを背景に、粉体塗料市場は着実な成長を遂げています。この地域は、強固な製造基盤と持続可能性への注力により、世界の粉体塗料市場における主要プレーヤーとなっています。

中東およびアフリカ市場では、高温用途向けの特殊な配合の開発や色調の均一性向上など、粉体塗料技術の革新が進んでいます。これらの進歩により、粉体塗料はより汎用性が高く、様々な業界にとって魅力的なものとなっています。

ラテンアメリカでは、特に自動車、建設、製造などの業界において、持続可能な取り組みへの注目が高まっています。粉体塗料は、環境への影響が少なく、VOC排出量がゼロであることから、この状況において好ましい選択肢です。

主要プレーヤーと市場シェアに関する洞察:

粉体塗料市場は競争が激しく、主要プレーヤーが国内外の市場に製品とサービスを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用することで、粉体塗料市場で確固たる地位を築いています。粉体塗料業界の主要企業は以下の通りです。

- AkzoNobel N.V.(オランダ)

- PPG Industries, Inc. Ltd.(米国)

- Axalta Coating Systems(米国)

- BASF SE(ドイツ)

- Jotun Group (ノルウェー)

- Sherwin-Williams Company (米国)

- 関西ペイント株式会社 (日本)

- 日本ペイントホールディングス株式会社 (日本)

- TCI Powder Coatings (米国)

- DSM Coating Resins (オランダ)

最近の業界動向:

製品リリース:

- 2024年6月、Jotunは業界初かつ唯一のCX定格防錆粉体コーティングソリューションであるCX定格防錆粉体コーティングを発売しました。これにより、業界は、最も過酷な条件下で重要な機器を保護するための、実証済みの手法を利用できるようになります。

パートナーシップとコラボレーション:

- 2023年12月、AkzoNobel Powder CoatingsはCoatingAIと提携し、持続可能な新たな領域を開拓しました。業界初の技術であるFlightpathは、機械設定を最適化し、エラーやオーバースプレーを排除するとともに、粉体使用量を削減することで、コスト削減、手直しの回避、時間とエネルギーの節約を実現します。

粉体塗料市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 202.2億米ドル |

| CAGR (2024~2031年) | 4.9% |

| 樹脂タイプ別 |

|

| コーティング方法別 |

|

| 基材別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ地域全体 |

| レポート対象範囲 |

|

報告書で回答された主な質問

粉体塗料市場はどのくらいの規模ですか? +

粉体塗料市場規模は、2023年の144.7億米ドルから2024年から2031年にかけて4.9%のCAGRで成長し、2031年には202.2億米ドルを超えると予測されています。

主要な市場動向は何ですか? +

粉体塗装市場では、技術の進歩、環境問題、複数の業界にわたる消費者需要の変化によって、いくつかの重要なトレンドが生まれています。

コーティング市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

粉体塗料市場レポートで取り上げられている具体的なセグメントは、樹脂の種類、コーティング方法、基材、およびエンドユーザー産業です。

粉体塗料市場の主要プレーヤーは誰ですか? +

粉体塗料市場の主要プレーヤーは、AkzoNobel N.V.(オランダ)、PPG Industries, Inc. Ltd.(米国)、Sherwin-Williams Company(米国)、Axalta Coating Systems(米国)、BASF SE(ドイツ)、Jotun Group(ノルウェー)、関西ペイント株式会社(日本)、日本ペイントホールディングス株式会社(日本)、TCI Powder Coatings(米国)、DSM Coating Resins(オランダ)です。