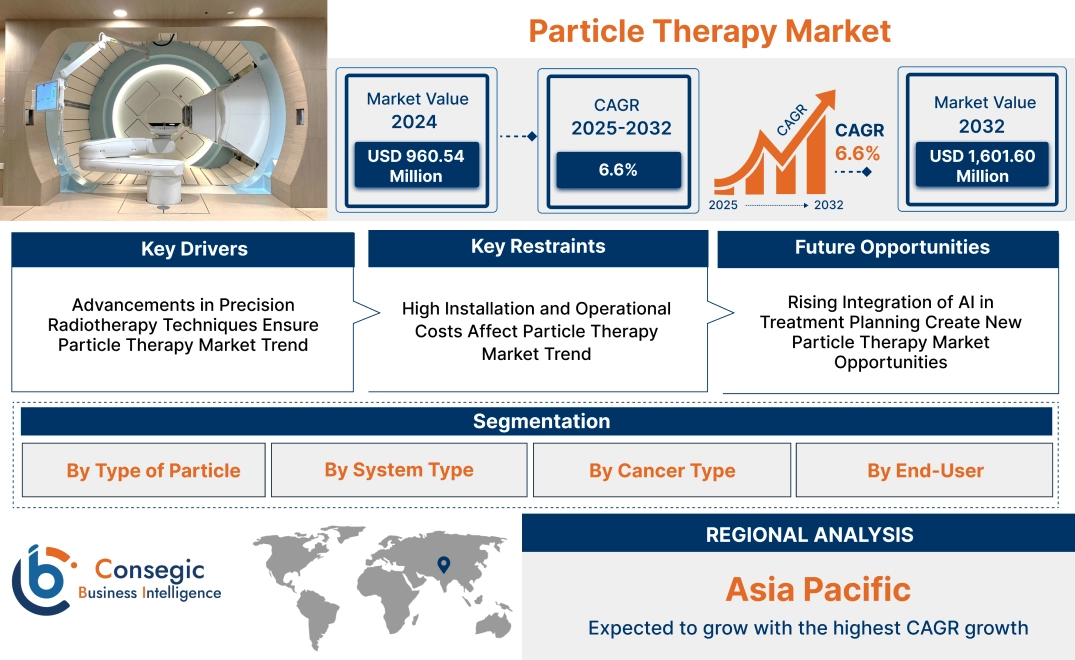

粒子線治療市場規模:

粒子線治療市場規模は、2024年の9億6,054万米ドルから2032年には16億160万米ドルを超えると推定され、2025年には10億682万米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は6.6%です。

粒子線治療市場の範囲と概要:

粒子線治療は、高エネルギーの陽子線または炭素イオン線を用いてがんなどの疾患を治療する高度な放射線治療です。精密な標的への照射が可能で、周囲の健常組織へのダメージを最小限に抑え、治療に伴う副作用を軽減します。この技術は、高線量照射精度、高度な画像システム、最適な治療計画のためのリアルタイムモニタリングなどの機能を備えています。施設では、最先端の粒子加速器と高度な制御システムを導入し、効率的な治療を実現しています。

その利点としては、腫瘍制御の改善、長期合併症の軽減、複雑性腫瘍や手術不能腫瘍の転帰改善などが挙げられます。特に小児がん、深部腫瘍、放射線治療抵抗性疾患の治療に効果的です。腫瘍センター、研究機関、専門治療クリニックなどで使用されています。エンドユース産業は、病院、陽子線治療センター、そしてがん治療技術の進歩に注力する学術機関で構成されています。

粒子線治療市場のダイナミクス - (DRO):

主な推進要因:

精密放射線治療技術の進歩が粒子線治療市場のトレンドを確かなものに

腫瘍学における精密放射線治療技術の導入増加は、がん患者の治療成績を大幅に向上させています。陽子線治療や重粒子線治療を含む粒子線治療は、周囲の健常組織へのダメージを最小限に抑えながら、腫瘍を正確に標的とすることを可能にします。この機能は、従来の放射線療法ではリスクが高い可能性のある、重要な臓器の近くにある腫瘍の治療に特に有益です。例えば、陽子線治療は小児がんの治療に有効であることが証明されており、放射線被曝に伴う長期的な副作用を軽減します。

したがって、精密放射線治療技術の進歩は、標的がん治療ソリューションに対する需要の高まりに対応することで、粒子線治療市場を活性化させます。

主な制約:

高額な設置・運用コストが粒子線治療市場のトレンドに影響を与える

粒子線治療施設の導入には、複雑な技術とインフラが必要となるため、多額の設備投資が必要です。例えば、陽子線治療センターでは、サイクロトロンやシンクロトロンなどの特殊な機器が必要であり、製造・維持に多額のコストがかかります。さらに、熟練した人員やエネルギー消費を含む運用コストも、医療提供者の経済的負担をさらに増大させます。小規模な病院や診療所は、特に医療予算が限られている地域では、これらの費用を正当化するのに苦労することがよくあります。

これらの高額な費用は、特に発展途上国において粒子線治療の導入を制限し、粒子線治療市場の成長ポテンシャルを抑制しています。

将来の機会:

治療計画へのAIの統合の進展が粒子線治療市場に新たな機会を創出

治療計画への人工知能(AI)の統合は、粒子線治療市場に革命をもたらすと期待されています。AIアルゴリズムは、正確な線量計算、腫瘍のセグメンテーション、治療中のリアルタイム調整を可能にし、治療の精度と効率を向上させます。例えば、AIを活用したソリューションは、画像解析を自動化し、患者の転帰を予測することで、個別化された最適なケアを実現し、開発が進められています。

医療機関がAIベースの技術を導入し続けるにつれ、粒子線治療市場は治療ワークフローの改善による恩恵を受け、世界中の患者にとってよりアクセスしやすく効果的な治療となることが期待されています。

粒子線治療市場のセグメント分析:

粒子の種類別:

粒子の種類に基づいて、市場は陽子線治療と炭素イオン線治療に分類されます。

粒子線治療市場において、陽子線治療は最大の収益を占め、シェアを占めています。 2024年

- 陽子線治療は、正電荷を帯びた陽子を用いてがん細胞を標的とし、周囲の健常組織へのダメージを最小限に抑えます。

- 陽子線治療は、その精度と副作用の少なさから、前立腺がん、肺がん、小児がんなど、様々ながんの治療に広く利用されています。

- 陽子線治療システムの世界的な普及と、複雑ながん症例への有効性が、陽子線治療の大きな収益シェアに貢献しています。

- 技術の進歩により、腫瘍学における陽子線治療システムのアクセス性と効率性が向上しました。

- 重要臓器の近くにある腫瘍を治療できる能力と放射線被ばくを低減できる可能性から、陽子線治療は好ましい治療選択肢となっています。

- 現在進行中の臨床試験と研究により、陽子線治療の恩恵を受けられるがん種の範囲が拡大しています。

- そのため、粒子線治療市場分析によると、陽子線治療は、その精度と世界的な普及率に支えられ、粒子線治療市場を支配しています。供給状況。

炭素イオン治療分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- 炭素イオン治療は、より高エネルギーの粒子を照射するため、放射線治療抵抗性腫瘍にも効果的です。

- 陽子線治療と比較して高い相対生物学的効果(RBE)を提供する能力により、難治性癌の治療成績が向上します。

- 研究および臨床応用における採用の増加とシステム設計の進歩が、その急速な需要を促進しています。

- 炭素イオンは、癌細胞においてより効果的なDNA損傷を引き起こすことが示されており、悪性癌に対する効果を高めています。

- 炭素イオン治療システムの高額なコストは、臨床応用の増加と、治療困難な癌に対する優れた治療成績の証拠によって徐々に相殺されつつあります。

- このように、粒子線治療市場分析によると、炭素イオン治療は変革をもたらす技術として台頭しており、有望な傾向を示しています。潜在能力。

システムタイプ別:

システムタイプに基づいて、市場は単室システムと多室システムに分割されます。

2024年には、粒子線治療市場において多室システムが最大の収益シェアを占めました。

- 多室システムは複数の患者を同時に治療することを可能にし、運用効率を向上させます。

- 多数の患者に対応できるため、主に大規模病院やがん治療センターで導入されています。

- 初期費用は高額ですが、患者一人当たりの治療費の削減など、長期的なメリットによって相殺されます。

- 拡張性と高度な粒子線治療技術との統合能力が、その広範な普及に貢献しています。

- 多室システムは、患者一人ひとりの専門的な治療計画の策定をサポートします。様々ながん種に対応し、治療能力を向上させています。

- 病院や大規模医療センターは、陽子線治療と炭素イオン線治療の両方において、マルチルームシステムの使用から恩恵を受けています。

- そのため、市場分析によると、マルチルームシステムは、その効率性と患者数の増加に対応した拡張性によって市場をリードしています。

シングルルームシステムは、予測期間中に最も高いCAGRを記録すると予想されています。

- シングルルームシステムは、小規模なクリニックや研究機関にとって費用対効果の高い代替手段となります。

- これらのシステムはコンパクトで、必要なインフラも少ないため、サービスが行き届いていない地域で粒子線治療へのアクセスを拡大するのに最適です。

- 民間医療機関による導入の増加と、コンパクトなシステム設計の進歩が、粒子線治療市場の需要を促進しています。

- 運用コストが低く、個々の患者ニーズに対応できるため、シングルルームシステムは魅力的な投資となっています。

- シングルルームシステムの汎用性により、小規模施設や地方施設におけるリソース管理が向上します。

- 市場分析によると、シングルルームシステムは、手頃な価格とコンパクトな設計により、小規模施設のニーズに対応しているため、粒子線治療市場において急速な需要が見込まれています。

がんの種類別:

がんの種類に基づいて、市場は前立腺がん、肺がん、脳脊髄腫瘍、頭頸部がん、乳がん、その他のがんに分類されています。

2024年には、前立腺がんが最大の収益シェアを占めました。

- 陽子線治療と炭素イオン線治療は、その精度の高さから、局所性前立腺がんに特に効果的です。

- 尿路および腸管合併症のリスクが低いなど、副作用が少ないため、粒子線治療は好ましい選択肢です。

- 前立腺がんの発生率の上昇と先進的な治療法への認知度の高まりが、この分野の優位性を推進しています。

- 陽子線治療は、周囲の健康な組織への影響を最小限に抑えながら、前立腺に高度に集中した放射線を照射できるため、非常に効果的です。

- 前立腺がん患者における陽子線治療の長期的転帰に関する研究により、信頼できる治療法としての評判が高まっています。

- したがって、市場分析によると、粒子線治療による標的を絞った効果的な治療により、前立腺がんが市場を支配しています。

脳腫瘍と脊髄腫瘍は、予測期間中に最も高いCAGRを記録すると予想されています。

- これらの腫瘍は、周囲の重要な脳構造への損傷を避けるために高い精度が求められます。

- 粒子線治療は、神経学的副作用を最小限に抑えながら標的を絞った治療を提供し、患者の

- 脳腫瘍の罹患率の上昇と画像誘導粒子線治療の進歩が、その急速な成長を支えています。

- 陽子線治療と炭素イオン線治療は、健常組織へのダメージを抑えながら深部の腫瘍を標的とすることができるため、特に脳腫瘍や脊髄腫瘍の治療に有効です。

- 神経膠腫やその他の悪性脳腫瘍の治療における粒子線治療の役割に関する継続的な研究は、粒子線治療市場の拡大に貢献しています。

- 市場分析によると、脳腫瘍や脊髄腫瘍は、重要な領域に対する粒子線治療の精度と安全性により、急速に成長しています。

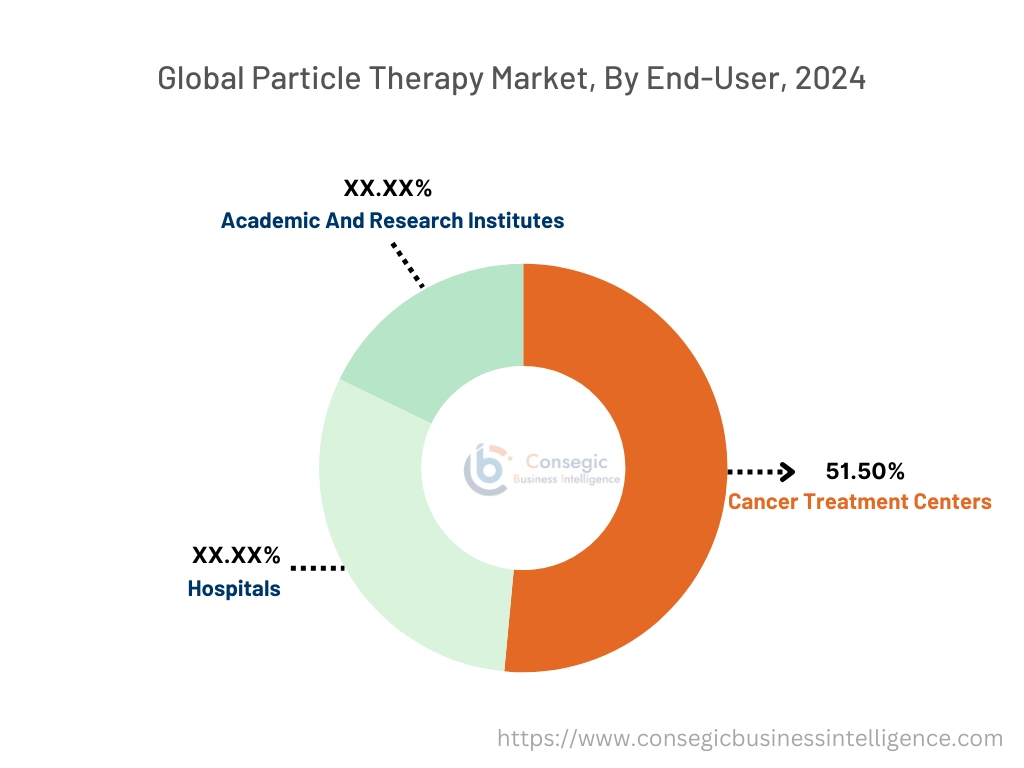

エンドユーザー別:

エンドユーザーに基づいて、市場は病院、がん治療センター、学術研究機関に分類されます。

がん治療センターは、2024年には51.50%と最大の収益シェアを占めました。

- 専門がん治療センターは、複雑ながん症例を治療するために最先端の粒子線治療システムを備えています。

- これらのセンターは、患者の転帰を改善し、競争力を維持するために、先進技術を重視しています。

- 政府や民間企業との提携や投資により、これらの施設における粒子線治療システムの可用性が向上しています。

- がん治療センターは、粒子線治療をサービスに統合し、個別化された治療オプションの提供にますます注力しています。

- これらのセンターは高度な専門性と専門知識を備えているため、陽子線治療や炭素イオン線治療などの先進的な治療を必要とする患者にとって好ましい選択肢となっています。

- したがって、市場分析によると、がん治療センターは包括的ながん治療のための先進技術に重点を置いているため、市場を支配しています。ケア。

予測期間中、学術機関および研究機関は最も高いCAGRを記録すると予想されています。

- 学術機関および研究機関は、腫瘍学の研究および臨床試験において粒子線治療システムを導入するケースが増えています。

- 研究資金の増額と医療機関との連携により、最先端の粒子線治療システムの導入が加速しています。

- これらの機関は、次世代の粒子線治療技術の開発に貢献しています。

- 臨床試験の実施や新しい粒子線治療プロトコルの開発における学術機関の役割は、市場におけるイノベーションを推進すると期待されています。

- これらの機関は、将来の腫瘍学専門家に粒子線治療の応用と利点について教育し、より広範な導入を促進する上で極めて重要な役割を果たしています。

- このように、市場分析によると、学術機関および研究機関は、最先端の技術のイノベーションと導入を推進する中で急速に成長しています。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

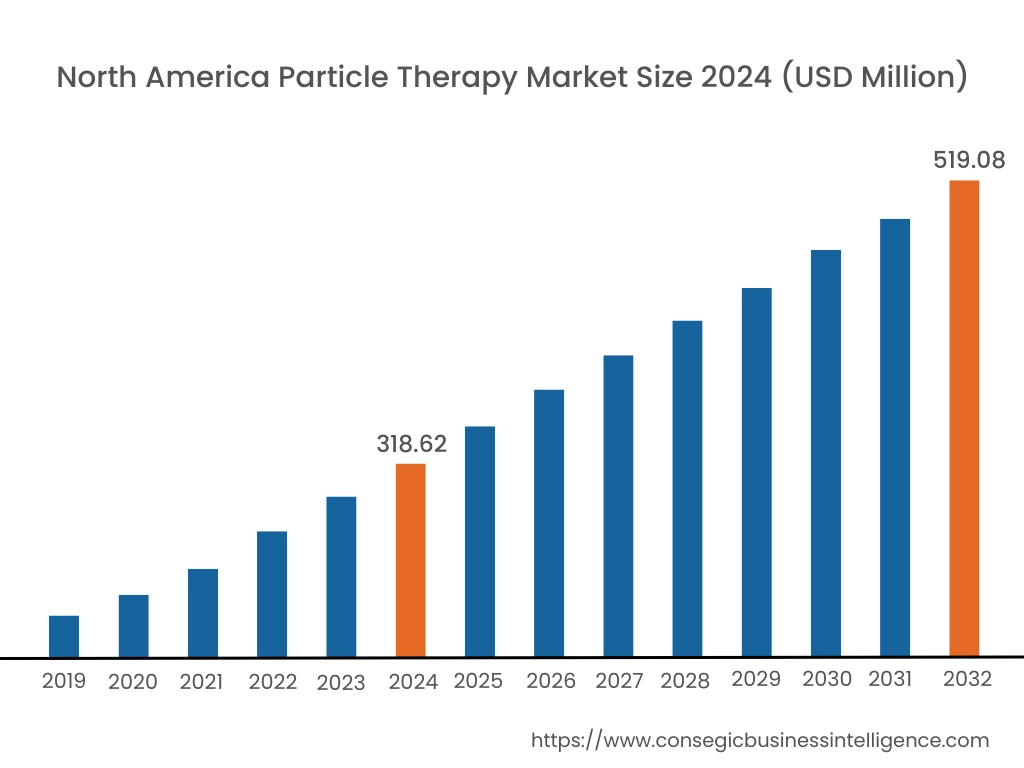

2024年、北米の市場規模は3億1,862万米ドルと評価され、2032年には5億1,908万米ドルに達すると予想されています。北米市場において、米国は2024年を基準年として72.10%と最大のシェアを占めました。北米は、主要な医療機関の存在、先進的な医療技術、そしてがん研究への多額の投資に牽引され、粒子線治療市場を牽引しています。確立された医療インフラを有する米国は、市場において最大のシェアを占めています。様々ながん治療における陽子線治療の導入拡大と、粒子線治療のメリットに対する認識の高まりが、粒子線治療市場の成長に貢献しています。また、政府の支援策と保険償還制度も、この地域の市場環境をさらに強化しています。

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)7.0%と、市場が最も高い成長率を記録しています。アジア太平洋地域は、特に日本、中国、韓国といった国々で粒子線治療市場が急成長を遂げています。日本は長年にわたり陽子線治療を実施し、粒子線技術の研究を積極的に進めてきたことから、依然として重要なプレーヤーです。中国と韓国は、医療インフラへの多額の投資と高度ながん治療へのアクセス向上により、粒子線治療能力を拡大しています。この地域は初期導入コストの高さといった課題に直面していますが、今後数年間は政府の積極的な施策が市場を支えると予想されます。

ヨーロッパは粒子線治療市場が確立しており、ドイツ、フランス、イタリアといった国々で広く導入されています。この地域は、先進的な医療システム、がん治療への多額の政府資金、そして粒子線治療技術に関する研究イニシアチブの恩恵を受けています。ドイツは陽子線治療センターの数でヨーロッパをリードしており、この地域の市場に大きな影響を与えています。しかし、粒子線治療センターの設立費用の高さが一部の国では障壁となっており、ヨーロッパの一部地域では市場の潜在的可能性が限定されています。

中東・アフリカ地域では、粒子線治療の導入はまだ初期段階にあります。中東では、UAEやサウジアラビアといった国々が、先進的な医療インフラへの投資によってがん治療の進展を遂げています。しかし、アフリカでは、医療施設の不足と治療費の高さから、粒子線治療へのアクセスが大きな課題となっています。医療の質の向上を目指す政府の取り組みや、この地域におけるがん治療センター設立に向けた国際協力により、中東市場は徐々に拡大すると期待されています。一方、アフリカでは、経済的な制約と先進技術へのアクセスの不足により、市場の成長は依然として緩やかです。

ラテンアメリカでは、主にブラジルとメキシコにおいて、粒子線治療市場が徐々に発展しています。これらの国々は、医療施設を拡張し、粒子線治療を含む先進的ながん治療技術への投資を行っています。しかし、粒子線治療センターの設立費用の高さと、訓練を受けた専門家へのアクセスの不足が、広範な導入の課題となっています。こうした障壁にもかかわらず、医療投資の増加と国際機関との連携により、陽子線治療をはじめとする先進的な治療法へのアクセスが向上し、この地域における市場の着実な発展への道が開かれています。

主要プレーヤーと市場シェアに関する洞察:

世界の粒子線治療市場は、主要プレーヤーが国内外の市場にFWA(粒子線治療)を提供しており、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用することで、世界の粒子線治療市場における確固たる地位を維持しています。粒子線治療業界の主要プレーヤーは以下のとおりです。

- Varian Medical Systems (米国)

- Siemens Healthineers (ドイツ)

- Ion Beam Applications S.A. (IBA) (ベルギー)

- Accuray Incorporated (米国)

- Elekta AB (スウェーデン)

- 日立製作所 (日本)

- Mevion Medical Systems (米国)

- ProNova Solutions (米国)

- 住友重機械工業株式会社 (日本)

- RaySearch Laboratories AB (スウェーデン)

粒子線治療市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 16億160万米ドル |

| CAGR (2025年~2032年) | 6.6% |

| 粒子線治療の種類別 |

|

| システムタイプ別 |

|

| がんの種類別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ地域全体 |

| レポート対象範囲 |

|

報告書で回答された主な質問

粒子線治療市場はどのくらいの規模ですか? +

2024年、粒子線治療市場は9億6,054万米ドルでした。

2032 年までに粒子線治療市場の潜在的な市場評価はどうなるでしょうか? +

2032年には、粒子線治療市場の市場規模は16億160万米ドルに達すると予想されています。

粒子線治療市場レポートでカバーされているセグメントは何ですか? +

このレポートで取り上げられているセグメントは、粒子の種類、システムの種類、がんの種類、およびエンドユーザーです。

粒子線治療市場の主要プレーヤーは誰ですか? +

Varian Medical Systems(米国)、Siemens Healthineers(ドイツ)、日立製作所(日本)、Mevion Medical Systems(米国)、ProNova Solutions(米国)、住友重機械工業(日本)、RaySearch Laboratories AB(スウェーデン)、Ion Beam Applications S.A.(IBA)(ベルギー)、Accuray Incorporated(米国)、Elekta AB(スウェーデン)は、粒子線治療市場の主要企業です。