- まとめ

航空機補助動力装置市場規模:

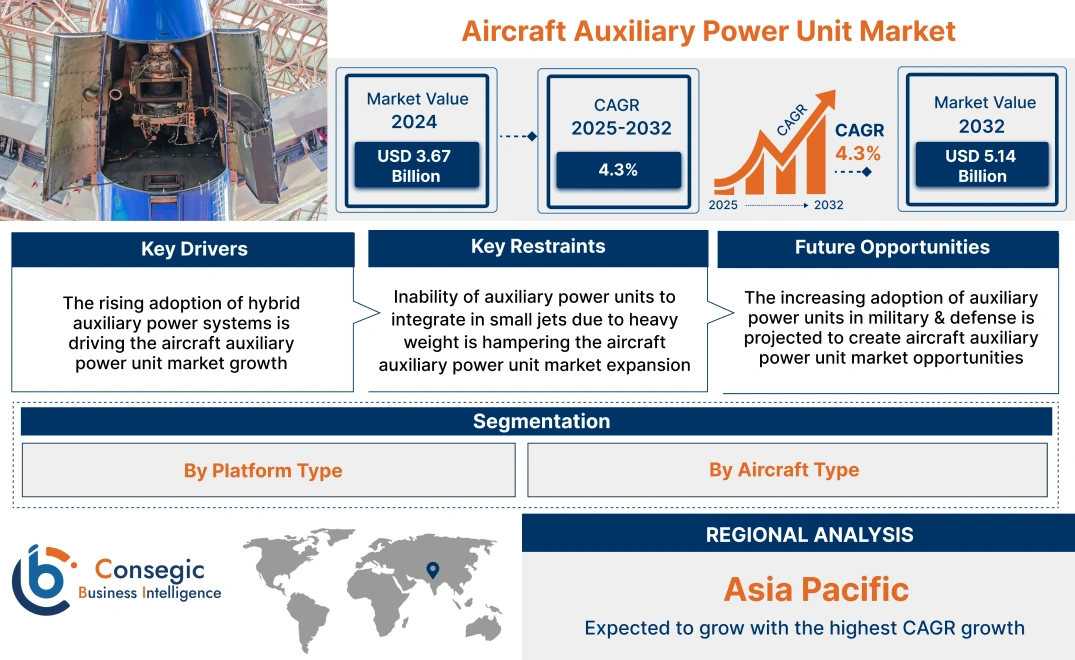

航空機補助動力装置市場規模は、2024年の36億7,000万米ドルから2032年には51億4,000万米ドルを超えると推定されており、2025年には38億米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は4.3%です。

航空機補助動力装置市場の範囲と概要:

航空機補助動力装置(APU)は、主エンジンとは独立して電力を生成する自己完結型電源です。起動すると、空調を含む様々な航空機システムの稼働に必要な電力を生成します。さらに、補助動力装置による電力および空気圧の生成能力は、飛行前点検、搭乗、整備といった地上業務に不可欠です。

航空機補助動力装置市場のダイナミクス - (DRO) :

主な推進要因:

ハイブリッド補助動力システムの採用増加が航空機補助動力装置市場を牽引成長

ハイブリッドAPUは、従来の補助動力装置とハイブリッド技術を組み合わせたもので、排出量、燃料費、エンジン摩耗の削減に役立ちます。さらに、これらのハイブリッドシステムは、性能向上に貢献し、主エンジンが停止している間もコックピット計器への電力供給を可能にします。さらに、これらの電力システムは、燃料ベースのシステムに比べて有害な排出物が少なく、環境に優しく、騒音に敏感な地域での運航にも適しているため、環境への影響を低減するのに役立ちます。

- 2022年9月、エア・カナダはハート・エアロスペースにハイブリッド電気航空機30機の購入注文を出しました。バッテリーで駆動する電気モーターで駆動するこれらのシステムにより、航空機はゼロエミッション、低騒音で運航でき、二酸化炭素排出量を削減できます。

したがって、本分析によると、補助動力システムの進歩が航空機補助動力装置市場の規模拡大を牽引しています。

主な制約:

補助動力装置は重量が重いため小型ジェット機に搭載できず、航空機補助動力装置市場の拡大を阻害しています。

補助動力装置は重量が重いため、小型ジェット機には搭載できません。システムの重量増加は、ジェット機の性能、燃費、航続距離に影響を与えるからです。さらに、小型ジェット機は燃費と性能を最大限に高めるために軽量に設計されています。堅牢なコンポーネントと冗長システムを備えた従来の補助動力装置の重量は、積載量、航続距離、そして全体的な運用コストに大きな影響を与えます。さらに、限られたスペースに重いAPUを搭載するには、航空機の構造に複雑でコストのかかる変更が必要となり、開発・製造コストがさらに増加します。

したがって、本分析に基づくと、小型ジェット機との互換性の欠如によって補助動力装置が直面する複雑さが、航空機補助動力装置市場の成長を阻害していると考えられます。

将来の機会:

軍事・防衛分野における補助動力装置の採用増加は、航空機補助動力装置市場の機会を生み出すと予測されています。

補助動力装置は、飛行前点検および整備中に航空電子機器、通信システム、センサーに電力を供給するため、軍事・防衛業界にとって信頼性と柔軟性に優れています。さらに、これらの補助動力装置は、固定翼、回転翼、さらには世界的な軍事物流を支える地上カート用途にも二次動力ソリューションを提供します。さらに、これらの航空機補助動力装置の軸動力は、AC/DC発電機、油圧ポンプ、冷却ファン、補助トランスミッションを制御します。

- 例えば、Honeywellは、軍用補助動力装置(36-150CH)を設計しました。この新しい補助動力装置モデルは、単軸定速ガスタービンエンジンで、地上および空中での運用に軸動力と空気動力を提供します。

航空機補助動力装置市場分析によると、これらのシステムの高度な機能による採用拡大により、軍事および航空分野における航空機補助動力装置市場の機会が拡大しています。防衛分野。

航空機補助動力装置市場のセグメント分析:

プラットフォームタイプ別:

プラットフォームタイプに基づいて、市場は商用航空、軍用航空、一般航空に分類されます。

プラットフォームタイプの動向:

- 航空機補助動力装置のモデルスケールが拡大する傾向により、固定翼機、回転翼機、さらには地上カート用途にも二次電源ソリューションが提供され、世界的な軍事物流を支援しています。

- 補助動力装置地上業務における主エンジンの稼働頻度の低減による燃料節約、排出量の削減、運用コストの削減といったメリットが、補助システム市場の拡大を牽引しています。

民間航空分野は、2024年の航空機補助動力装置市場シェアにおいて最大の収益を占め、予測期間中のCAGRは最も高いと予測されています。

- 補助動力装置は、航空機やヘリコプターにおいて、主エンジン始動用の機内システムへの電力供給に広く利用されています。

- さらに、民間航空会社は地上業務、客室設備、機内システムへの補助電力供給に補助動力装置を大きく利用しており、航空機補助動力装置の成長を牽引しています。

- さらに、これらのシステムは最大6時間の連続稼働が可能で、APU機能の信頼性が高く、長寿命です。

- 例えば、PBS AerospaceのAPU Safir 5K/G-Z8は、6時間の連続運転、長寿命、容易なメンテナンスといった高度な機能により、商用航空用途に使用されています。

- 航空機補助動力装置市場分析によると、複数の航空機の運航とサービスがAPUに依存していることが、航空機補助動力装置市場の需要を押し上げています。

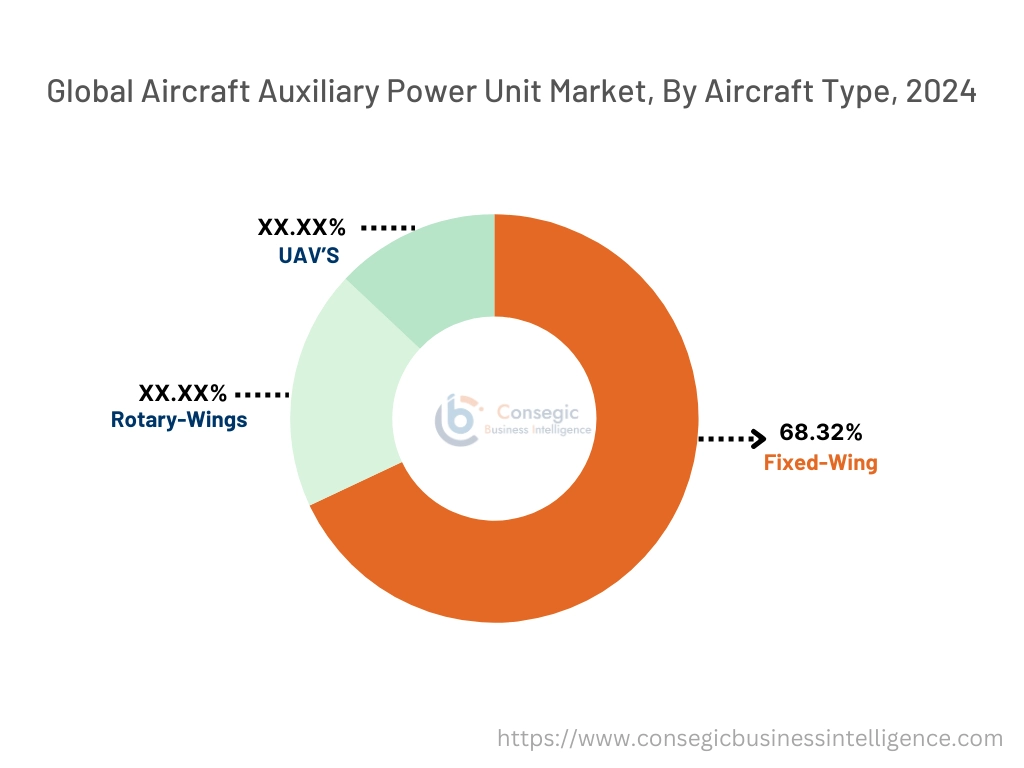

航空機タイプ別:

航空機タイプに基づいて、航空機補助動力装置市場は固定翼機、回転翼機、無人航空機(UAV)に分類されます。

航空機のトレンドタイプ:

- 電子燃料噴射装置の使用など、技術の進歩により、様々な運用温度や高度において安定した性能が確保されています。

- 固定翼航空機の汎用性により、様々なシステムに電力供給するための補助動力装置が必要となり、異なるシステム間での運用が可能になっています。

固定翼航空機は、2024年に68.3%という最大の収益シェアを占め、予測期間中で最も高いCAGRを記録しました。

- 固定翼航空機において、補助動力装置は、エンジンが停止し地上電源が利用できないときに電力を供給し、円滑な運航を確保するために不可欠です。

- 固定翼航空機は運用効率が高く、飛行時間が長いため、より安全な空中運航のために補助動力装置が必要です。

- 例えば、RW1-79はワンケルベースの補助動力装置 (APU)は、11kW の発電機を内蔵し、高い電気負荷要件を持つ固定翼航空機向けに設計されています。また、高度な電子燃料噴射装置により、様々な動作温度と高度において安定した性能が確保されています。

- 上記の分析に基づくと、航空分野における固定翼航空機の広範な利用が、航空機補助動力装置市場の拡大を牽引していると考えられます。

地域分析:

世界市場は、北米、ヨーロッパ、アジア太平洋、中東アフリカ、ラテンアメリカの地域別に分類されています。

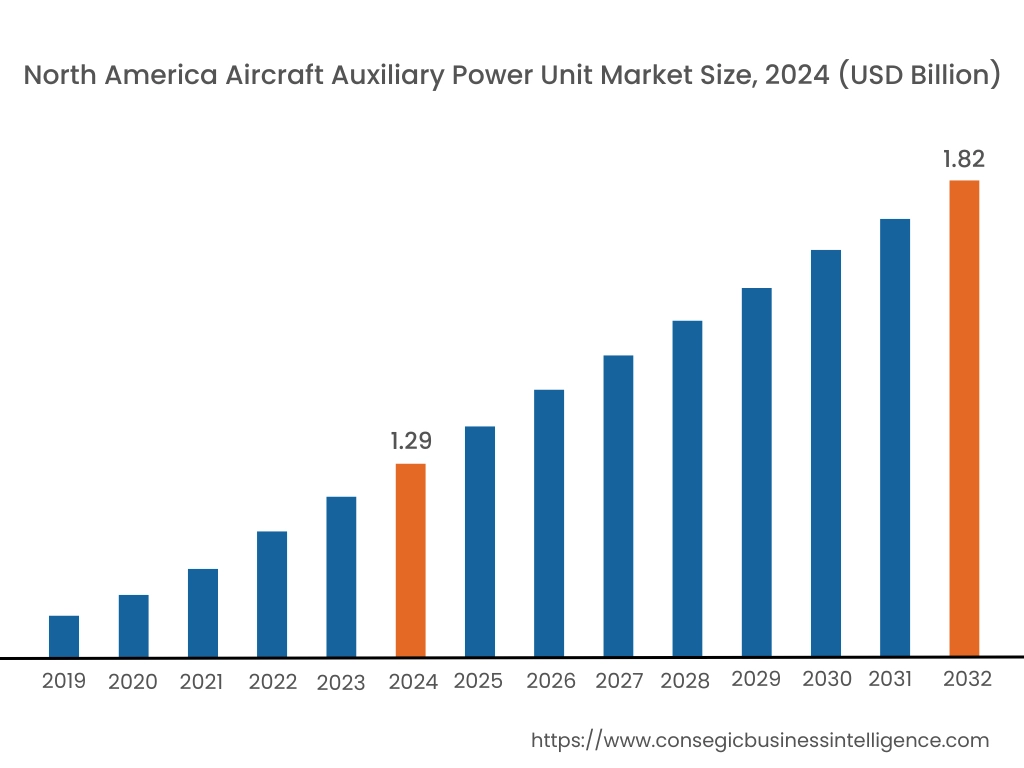

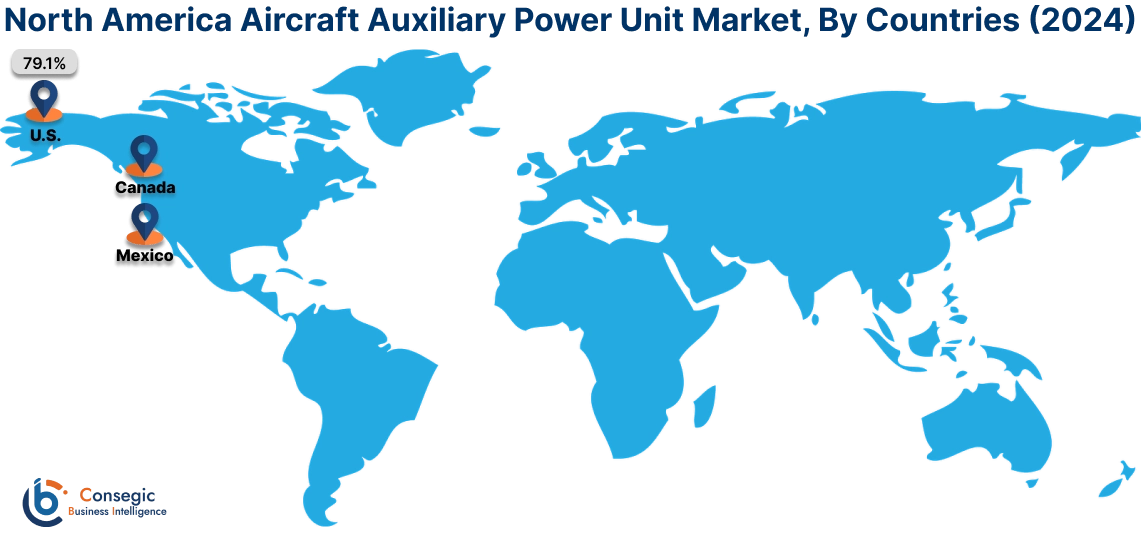

北米地域は、2024年に12億9,000万米ドルと評価されました。さらに、2025年には13億4,000万米ドルに成長し、2032年には18億2,000万米ドルを超えると予測されています。このうち、米国は2024年に79.1%と最大のシェアを占めました。

北米は、2024年の補助動力装置市場で最大のシェアを占めます。この地域の優位性は、軍用航空機と民間航空機の生産拠点が多数存在することに起因しています。さらに、この地域の堅調な民間航空部門と大規模な軍用機の調達は、補助動力装置の需要を高めています。さらに、ハネウェルやプラット・アンド・ホイットニーといった航空宇宙産業の主要企業や大手APUメーカーは北米に本社を置いており、継続的なイノベーションと製品開発を通じて、航空機補助動力装置市場の動向に貢献しています。さらに、米国の厳格な規制基準により、高品質で信頼性の高い補助動力装置が確保されています。この地域の広範なメンテナンス、修理、オーバーホールインフラは、市場のさらなる成長を支えています。

- 例えば、2024年には、米国運輸省連邦航空局(FAA)が、28州とグアムにおける73件の空港関連インフラプロジェクトに1億4,830万ドルを交付しました。これらのプロジェクトは、超党派インフラ法に基づく空港インフラ助成金(AIG)プログラムのみから資金提供を受けており、このプログラムは総額約150億ドルの資金を提供し、5年間にわたり年間30億ドルが支給されます。

アジア太平洋地域の市場規模は、2024年に10億7,000万米ドルと評価されました。さらに、2025年には11億1,000万米ドルに成長し、2032年には15億3,000万米ドルを超えると予測されています。

日本、インド、中国などの主要アジア諸国は航空産業に大規模な投資を行っており、補助動力装置市場の拡大を牽引しています。また、この地域の経済成長と、民間航空、軍事、海洋など様々な分野におけるインフラ整備も、補助動力装置の需要増加に寄与すると見込まれています。さらに、この地域の航空会社は、運航効率とコスト削減を実現するために機材の近代化を進めており、性能と信頼性が向上した補助動力装置の需要が高まっています。さらに、主要メーカーは消費者のニーズと進化する航空機補助動力装置市場のトレンドを最優先に考え、厳格な規制基準への準拠を確保しています。彼らの競争力は、継続的な製品開発、戦略的パートナーシップ、そして最先端の研究によって維持されています。

- 例えば、2022年3月、アジア・カーゴ・ネットワークは、ケルタジャティ航空機整備施設建設の第1フェーズに1,000万米ドルを投資しました。この契約は、ケルタジャティ国際空港の整備、修理、オーバーホール(MRO)施設に重点を置いていました。

分析によると、英国、フランス、ドイツなどの欧州諸国は航空宇宙技術に多額の投資を行っており、航空業界におけるパートナーシップと投資により、航空機補助動力装置(APU)市場シェアの大部分を占めています。輸送網、エネルギーグリッド、通信システムの近代化への投資は、市場動向を支えるために不可欠です。これらのアップグレードは、よりスムーズな運用を促進し、潜在的な障害を軽減することで、現在および将来の成長を促進します。ヨーロッパのインフラ開発への取り組みは、市場の適応性と回復力を確保しています。さらに、中東アフリカ(MEA)地域の成長は、民間飛行場の能力強化を目的とした航空機補助動力装置市場への投資によるものです。この地域では軍事インフラのアップグレードに向けた防衛支出が増加しており、安全な飛行任務のための航空機補助動力装置市場規模は大幅に拡大するでしょう。

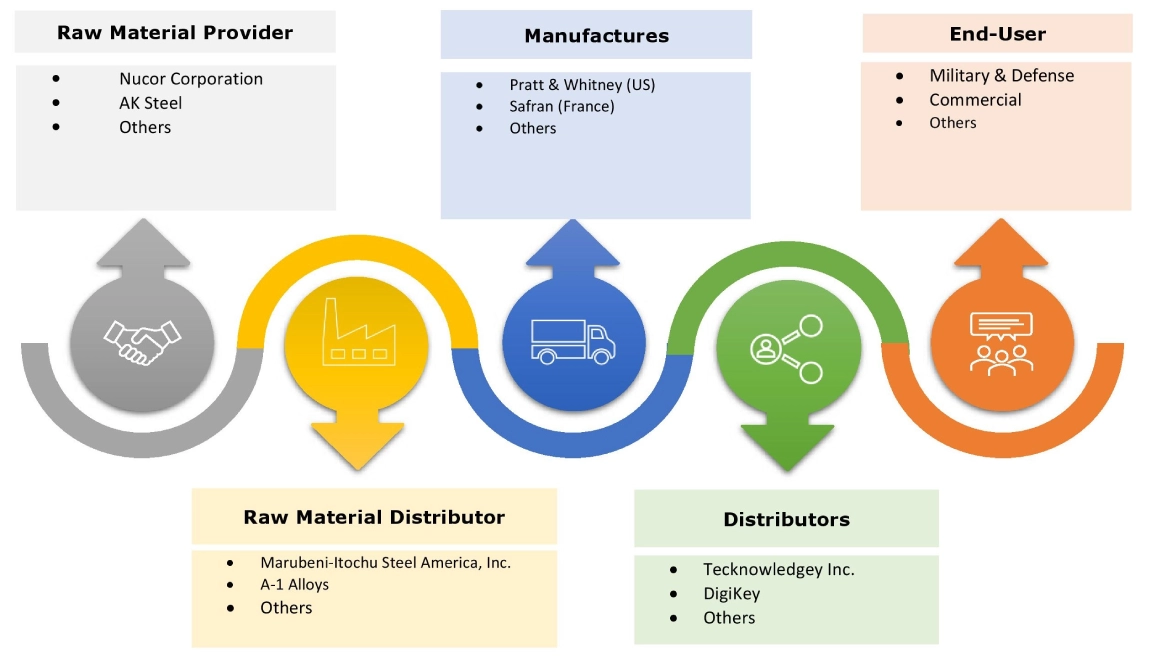

主要プレーヤーと市場シェアに関する洞察:

市場は競争が激しく、主要プレーヤーが国内外の市場にソリューションを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、市場での確固たる地位を維持しています。航空機補助動力装置業界の主要プレーヤーは以下のとおりです。

- Pratt &ホイットニー(米国)

- サフラン(フランス)

- アエロシラ(ロシア)

- モトール・シッヒ(ウクライナ)

- PBSグループ(チェコ共和国)

- ハネウェル・インターナショナル(米国)

- イージス・パワー・システムズ(米国)

- ハミルトン・サンドストランド(米国)

- Technodinamika (ロシア)

- Rolls-Royce plc (英国)

最近の業界動向:

パートナーシップとコラボレーション:

航空機補助動力装置市場レポート:洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 51億4000万米ドル |

| CAGR (2025年~2032年) | 4.3% |

| プラットフォームタイプ別 |

|

| 航空機の種類別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他中東・アフリカ |

| 中南米 | ブラジル アルゼンチン チリ その他中南米 |

| レポート対象範囲 |

|