- まとめ

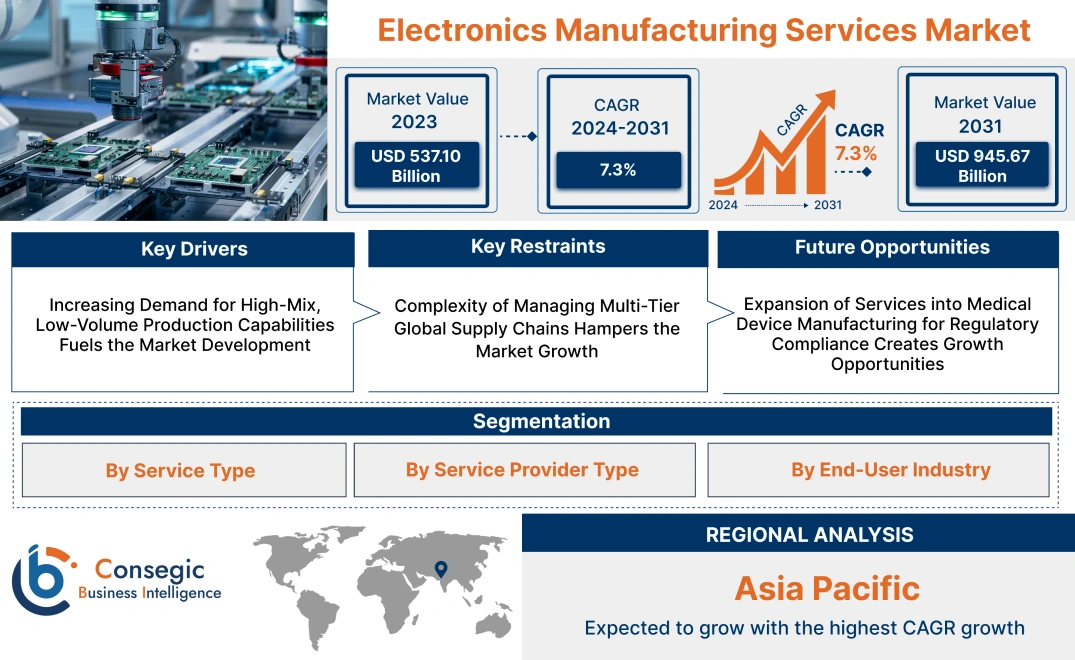

電子機器製造サービス市場規模:

電子機器製造サービス市場規模は、2023年の5,371億米ドルから2031年には9,456億7,000万米ドルを超えると推定され、2024年には5,668億9,000万米ドルに達すると予測されています。2024年から2031年にかけて年平均成長率(CAGR)は7.3%です。

電子機器製造サービス市場の範囲と概要:

電子機器製造サービス(EMS)は、電子部品およびアセンブリの設計、製造、試験、流通、返品・修理サービスを提供する専門企業が提供する幅広いサービスを網羅しています。これらのサービスは、コンシューマーエレクトロニクス、自動車、ヘルスケア、通信などの業界に不可欠であり、生産プロセスの合理化、市場投入までの時間の短縮、製品品質の向上に貢献しています。EMSプロバイダーは、プリント基板組立(PCBA)、部品調達、試験、物流サポートなどのソリューションを提供することで、企業がコアコンピテンシーに集中し、製造ニーズをアウトソーシングすることを可能にします。

様々な業界でIoTデバイス、5Gテクノロジー、自動化の導入が進む中、EMSプロバイダーは効率的な生産、拡張性、コスト最適化を実現する上で重要な役割を果たしています。EMSの主なエンドユーザーには、OEM(相手先商標製造会社)、コンシューマーエレクトロニクス企業、自動車部品サプライヤー、医療機器メーカーなどが挙げられます。電子機器製品とイノベーションへの需要の高まりに対応するため、産業界はコスト効率が高く柔軟性の高い製造ソリューションを優先し続けており、市場は大幅な発展を遂げると予想されています。

電子機器製造サービス市場のダイナミクス - (DRO) :

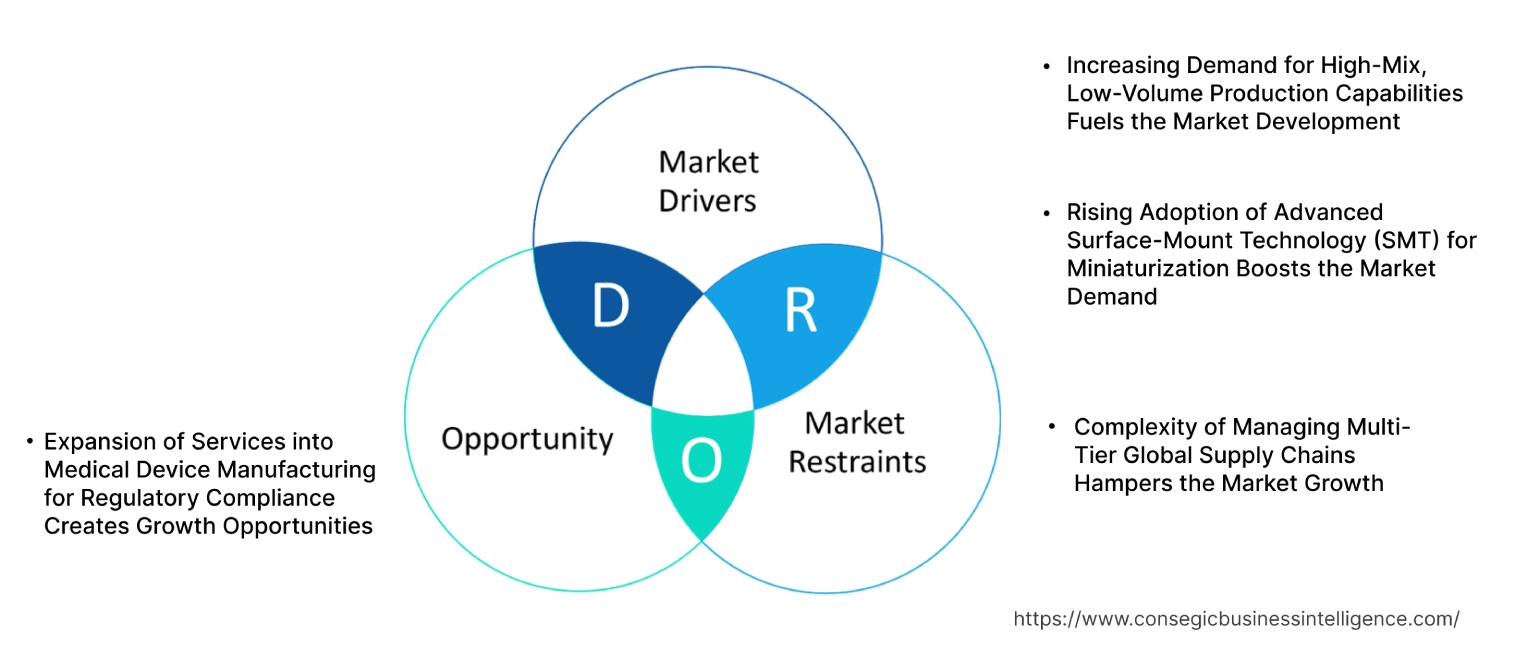

主な推進要因:

多品種少量生産能力への需要増加が市場発展を促進

カスタマイズされた電子機器やニッチ製品市場へのトレンドの拡大により、これらの分野に特化した電子機器製造サービスプロバイダーのニーズが高まっています。多品種少量生産(HMLV)において、多くのOEM(相手先ブランド供給業者)は、特に医療機器、航空宇宙、産業用電子機器などの分野で、高度に複雑でカスタマイズされた製品を少量生産するための製造ソリューションを必要としています。EMSプロバイダーは、HMLV注文に対して柔軟な生産ライン、迅速な試作、効率的な納期を提供できるため、競争優位性を獲得します。特に、市場がよりパーソナライズされ、特定用途向けの電子機器へと移行する中で、その優位性は高まります。この能力により、OEMは市場の変化に迅速に対応し、新製品の市場投入までの時間を短縮し、在庫を効率的に管理することができ、電子機器製造サービス市場の成長を牽引しています。

小型化のための高度な表面実装技術(SMT)の採用増加が市場需要を押し上げる

民生用電子機器、ウェアラブル機器、IoTデバイスにおける小型電子部品の需要増加により、電子機器製造サービス市場における高度な表面実装技術(SMT)の採用が促進されています。 SMTは、部品密度の向上、軽量化、電気性能の向上など、様々な利点を備えており、コンパクトで複雑な回路基板の製造に最適です。デバイスの小型化と多機能化に伴い、高精度かつ高速なSMT機能に対する需要が高まっています。最先端のSMT装置と自動組立ラインに投資するEMSプロバイダーは、小型、軽量、高性能な電子製品を生産するための効率的なソリューションを求めるOEMの進化するニーズに応える上で、優位な立場にあります。したがって、SMTに対する需要の高まりは、電子機器製造サービス市場の需要をさらに押し上げます。

主な制約:

多層グローバルサプライチェーン管理の複雑さが市場成長を阻害

多層グローバルサプライチェーンの複雑さの増大は、電子機器製造サービス市場にとって大きな課題となっています。 EMSプロバイダーは、多くの場合、様々な地域にまたがる複数のサプライヤーから部品や原材料を調達しており、各サプライヤーはそれぞれ独自の物流、規制、運用上の課題を抱えています。地政学的緊張、自然災害、サプライヤーの問題など、サプライチェーンのどのレベルでも混乱が生じると、遅延、コスト増加、生産のボトルネックが発生します。このような複雑で多層的なネットワークを管理するには、高度なサプライチェーン可視化および調整ツールが必要ですが、これらのツールがすべてのサプライヤー間で完全に統合されていない可能性があります。サプライチェーン全体にわたるリアルタイムの追跡と効率的なコミュニケーションの欠如は、部品不足、受注残、リードタイムの延長などの問題につながり、EMS企業が予定通りに製品を納品する能力に影響を与えます。これは、電子機器製造サービス市場の拡大にさらなる影響を与えます。

将来の機会:

規制遵守のための医療機器製造へのサービス拡大が成長機会を創出

ウェアラブルヘルスモニター、診断機器、埋め込み型デバイスの進歩に伴い、医療機器における電子機器の需要が高まっており、高信頼性で規制の厳しい製造環境に特化したEMSプロバイダーにとって大きなチャンスとなっています。医療機器の製造には、品質管理システムに関するISO 13485や製品安全性に関するFDAコンプライアンスなどの規制基準への厳格な遵守が求められます。クリーンルーム組立、生体適合性材料の取り扱い、包括的なトレーサビリティなどの専門サービスを提供するEMSプロバイダーは、医療機器分野のOEMを引き付ける上で有利な立場にあります。遠隔医療や患者モニタリングのトレンドに牽引され、医療技術市場が拡大するにつれ、これらの厳格な基準を満たすことができる電子機器製造サービス企業は大きな成長機会を得ています。したがって、拡大する医療技術市場は、電子機器製造サービス市場の機会を牽引することになります。

電子機器製造サービス市場のセグメント分析:

サービスタイプ別:

サービスタイプに基づいて、電子機器製造サービス市場は、設計・エンジニアリングサービス、製造サービス、物流サービス、試験・検査サービスに分類されます。品質管理サービス。

製造サービスセグメントは、2023年の電子機器製造サービス市場全体において最大の収益を占めました。

- 製造サービスには、部品調達、組立、製品製造など、製造プロセス全体が含まれます。

- これらのサービスは、生産コストの削減とサプライチェーンの合理化を目指すOEMにとって不可欠です。

- 特に家電製品や自動車分野では、専門のEMSプロバイダーへの製造アウトソーシングの傾向が高まっており、需要を押し上げています。

- EMS企業は、表面実装技術(SMT)や自動組立などの高度な技術を活用して生産効率を高めています。

- 製造サービスは、製品開発における包括的な役割と、拡張性と費用対効果の高い生産ソリューションに対する需要の高まりにより、市場を支配しています。

- 電子機器製造サービス市場分析によると、製造サービスセグメントは市場の成長を牽引しています。進捗状況。

物流サービスセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 物流サービスには、在庫管理、サプライチェーンの最適化、配送が含まれ、部品や完成品の効率的な移動を可能にします。

- グローバルサプライチェーンの複雑化と効率的な在庫管理の必要性が、物流サービスの需要を押し上げています。

- EMSプロバイダーは統合物流ソリューションを提供し、OEMのリードタイム短縮とサプライチェーン運用の最適化を支援しています。

- ジャストインタイム(JIT)生産の普及と倉庫コストの最小化への注力が、物流セグメントの発展を後押ししています。

- 効率的なサプライチェーン管理と統合配送ソリューションへのニーズの高まりにより、物流サービスは急速に成長すると予想されています。

- セグメント別トレンド分析によると、物流サービスセグメントが市場の成長を牽引しています。

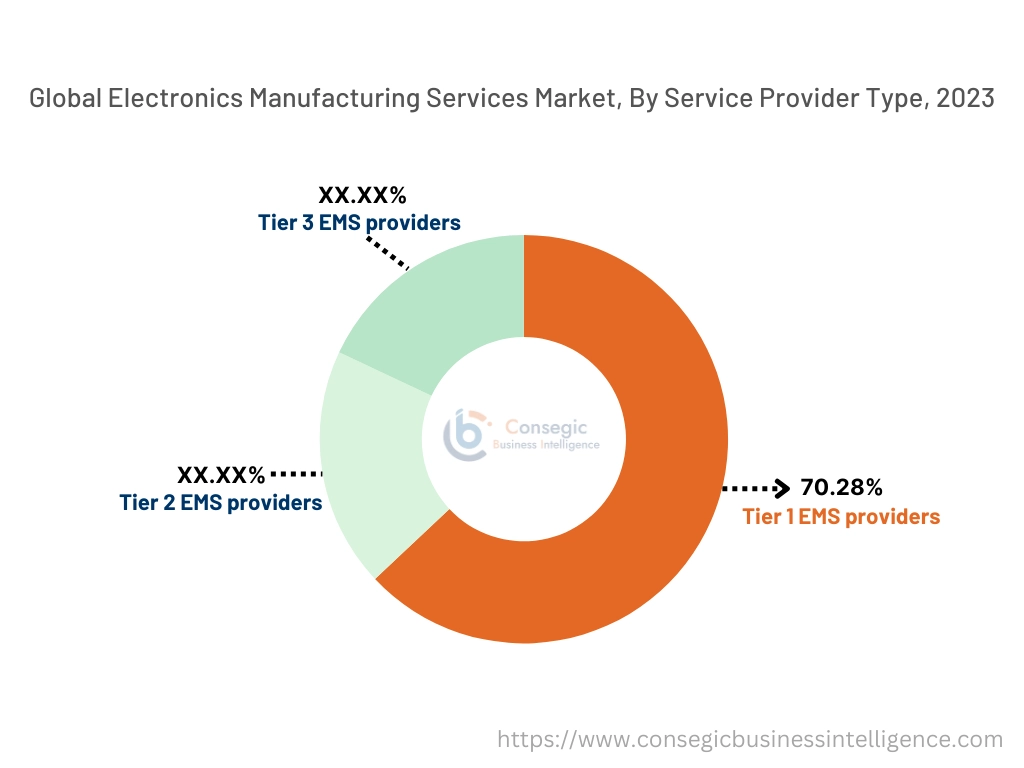

サービスプロバイダーの種類別:

サービスプロバイダーの種類に基づいて、電子機器製造サービス市場は、Tier 1 EMSプロバイダー、Tier 2 EMSプロバイダー、Tier 3 EMSプロバイダーに分類されます。

Tier 1 EMSプロバイダーセグメントは、2023年に70.28%という最大の収益を占めました。

- Tier 1プロバイダーは、設計、試作、量産、アフターサービスなど、エンドツーエンドのサービスを提供する大規模な多国籍企業です。

- これらのプロバイダーは、家電、自動車、通信などの業界の大手OEM向けに、複雑で大規模なプロジェクトを扱っています。

- Tier 1 EMSプロバイダーは、広範なグローバルサプライチェーンと、ロボット工学やAIを活用した生産ラインなどの先進技術を活用しています。

- 彼らの優位性は、大規模プロジェクトを管理し、大手OEMのニーズに合わせた包括的なソリューションを提供する能力。

- Tier 1 EMSプロバイダーは、大手OEMとの強力なパートナーシップと、高品質で大規模な製造ソリューションを提供する能力により、市場をリードしています。

- 電子機器製造サービス市場のトレンドによると、Tier 1 EMSプロバイダーセグメントが市場の成長を牽引しています。

Tier 2 EMSプロバイダーセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- Tier 2 EMSプロバイダーは中規模プロジェクトに注力し、ニッチ市場のニーズや特定の分野のアプリケーションに対応する専門的なサービスを提供しています。

- これらの企業は、より柔軟でカスタマイズされたソリューションを提供しているため、小規模OEMや新興のスタートアップ企業にとって魅力的です。

- 中規模生産サービスとカスタマイズされたソリューションに対する需要の高まりが、Tier 2セグメントの成長を牽引しています。

- Tier 2 EMSプロバイダーは、機敏性、迅速な納期、そして顧客との緊密な関係を重視し、専門的なサービスを求めるOEMのニーズに応えています。

- Tier 2 EMSプロバイダーは、ニッチなサービスと中規模プロジェクトに注力し、特定の業界の要件に対応しているため、急速な成長が見込まれています。

- セグメント別トレンド分析によると、Tier 2 EMSプロバイダーセグメントが市場の成長を牽引しています。

エンドユーザー業界別:

エンドユーザー業界に基づいて、EMS市場はエレクトロニクス、自動車、ヘルスケア、通信に分類されます。

2023年の電子機器製造サービス市場全体において、エレクトロニクス分野が最大の収益シェアを占めました。

- 電子機器業界は、特にスマートフォン、タブレット、ウェアラブル、ホームエンターテイメント機器の製造において、EMSサービスの主要な消費者です。

- 高機能で高品質なデバイスへの高い需要により、製造を専門のEMSプロバイダーにアウトソーシングする動きが活発化しています。

- 小型化と製品発売サイクルの短縮化の傾向は、さらにエレクトロニクス分野における需要の加速。

- 大手EMSプロバイダーは、高度な製造プロセスを用いて、高い生産量、精度、そしてコスト効率を確保しています。

- 民生用電子機器および産業用アプリケーションにおいて、効率的でスケーラブルな生産ソリューションに対する高い需要があるため、エレクトロニクスはEMS市場を牽引しています。

- セグメント別トレンド分析によると、エレクトロニクス分野が市場の成長を牽引しています。

自動車分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- 自動車業界は、インフォテインメントシステム、ADAS、電気自動車(EV)部品などの複雑な電子部品の製造において、EMSプロバイダーへの依存度を高めています。

- スマートカーおよび電気自動車への移行により、自動車アプリケーションにおける特殊で信頼性の高いエレクトロニクスのニーズが高まっています。

- EMSプロバイダーは、自動運転、安全システム、コネクテッドカー向けの高度な部品の製造において重要な役割を果たしています。

- 電気自動車の普及と、従来型車両への先進電子機器の統合により、自動車分野におけるEMSサービスのニーズが高まっています。

- 自動車分野は、電子機器の統合の進展と電気自動車および自動運転車への移行を背景に、急速な成長が見込まれています。

- セグメント別トレンド分析によると、自動車分野が市場の成長を牽引しています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

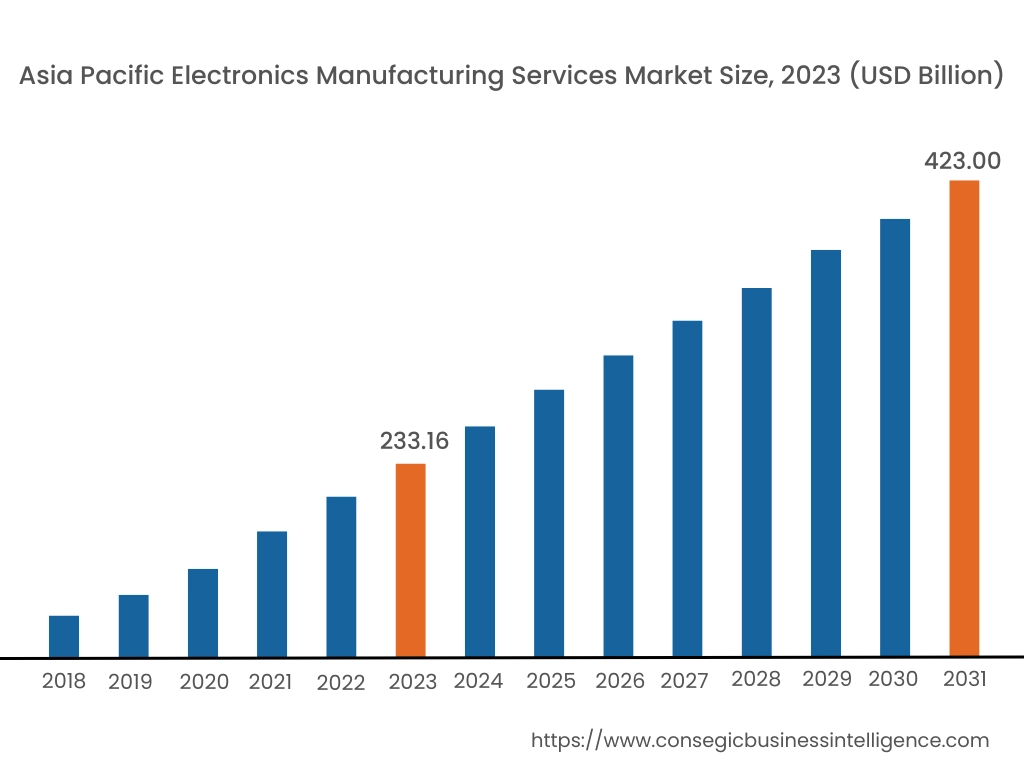

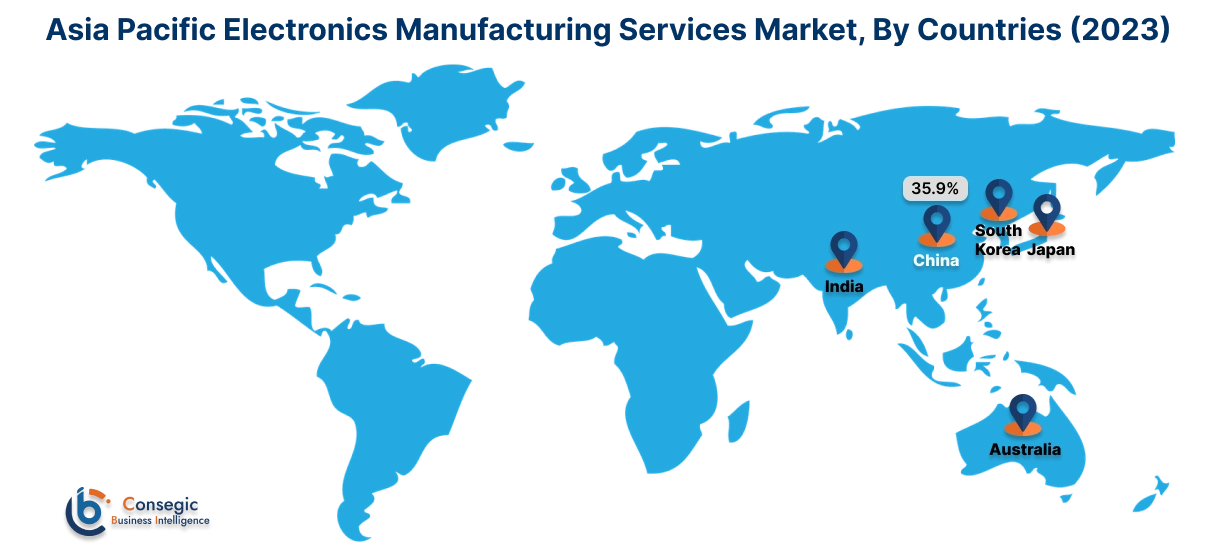

アジア太平洋地域は、2023年に2,331億6,000万米ドルと評価されました。さらに、2024年には2,467億1,000万米ドルに成長し、2031年には4,230億米ドルを超えると予測されています。このうち、中国は2023年に35.9%と最大のシェアを占めました。アジア太平洋地域は、電子機器生産の増加、可処分所得の増加、そして中国、日本、インドなどの国々における急速な都市化に牽引され、EMS市場において最も急速な成長を遂げています。この地域は、強力なサプライチェーンとコスト優位性を備え、電子機器製造の世界的なハブとなっています。民生用電子機器、自動車用電子機器、通信機器の需要増加が市場拡大に貢献しています。

北米の市場規模は、2023年の1,572億9,000万米ドルから2031年には2,742億4,000万米ドルを超えると推定されており、2024年には1,658億7,000万米ドルの成長が見込まれています。この地域は、主に確立されたエレクトロニクス部門と大手テクノロジー企業の存在により、EMS市場で大きなシェアを占めています。特に米国は、高付加価値で複雑な製造サービスに重点を置き、大きな市場プレゼンスを有しています。航空宇宙、防衛、ヘルスケアなどの分野における先進的なエレクトロニクスの需要の高まりが、市場の成長を牽引しています。

ヨーロッパは世界のEMS市場で大きなシェアを占めており、ドイツ、英国、フランスなどの国々が導入とイノベーションの面でリードしています。この地域は、先進的な製造業に対する政府の強力な支援と強固な産業基盤の恩恵を受けています。インダストリー4.0への注目とスマート製造技術の統合は、EMSの導入をさらに加速させています。

中東・アフリカ地域、特にUAE、サウジアラビア、南アフリカといった国々は、EMS市場において有望な可能性を秘めています。インフラ投資の増加、コンシューマーエレクトロニクス市場の拡大、そして現地製造業の促進に向けた政府の取り組みが、EMSの需要を押し上げています。通信セクターの拡大とスマートテクノロジーの導入も、市場の成長をさらに後押ししています。

中南米はEMSの新興市場であり、ブラジルとメキシコが主な成長の原動力となっています。コンシューマーエレクトロニクスの導入増加、工業化の進展、そして製造能力強化への注力の高まりが、市場の拡大に貢献しています。製造インフラの近代化と外国投資の促進を目的とした政府の取り組みも、市場の発展を支えています。

主要プレーヤーと市場シェアに関する洞察:

電子機器製造サービス市場は、主要企業が国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要企業は、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、世界の電子機器製造サービス市場における確固たる地位を維持しています。電子機器製造サービス業界の主要企業には以下が含まれます。

- 鴻海精密工業(Foxconn)(台湾)

- 和平和克集団(Pegatron Corporation)(台湾)

- ウィストロン(Wistron Corporation)(台湾)

- Flex Ltd.(シンガポール)

- Jabil Inc.(米国)

- BYD Electronic (International) Company Limited(中国)

- Universal Scientific Industrial Co., Ltd.(USI)(中国)

- Sanmina Corporation(米国)

- New Kinpo Group(台湾)

- Celestica Inc. (カナダ)

最近の業界動向:

事業拡大:

- 2024年10月、Cyient DLMは米国に拠点を置く電子機器製造サービス(EMS)プロバイダーを買収し、グローバル展開を拡大しました。この戦略的買収により、Cyient DLMは、特に航空宇宙、防衛、医療、産業分野における高複雑性・小中量生産における能力を強化します。また、米国市場におけるプレゼンスを高め、高度な電子機器製造およびサプライチェーンサービス分野での成長に向けた基盤を築きます。

- 2024年6月、TVS Electronicsは電子機器製造サービス(EMS)をポートフォリオに追加し、製造能力を拡大しました。この強化により、TVSは設計、製造、製品ライフサイクル管理を含む包括的なEMSソリューションを提供し、より幅広い業界に対応できるようになります。この取り組みは、インドにおける電子機器製造の需要増加に対応し、政府の「Make in India」ミッションに合致し、電子機器業界における同社の地位を強化することを目的としています。

- Neotechは2024年2月、北カリフォルニアのシリコンバレーに最先端のNPI(新製品導入)および電子機器製造センター・オブ・エクセレンスを開設しました。この施設は、航空宇宙、防衛、医療機器などの業界に重点を置き、高度な電子機器の製造と製品開発を支援するように設計されています。これにより、ネオテックの高信頼性アプリケーションにおける能力が強化され、ラピッドプロトタイピング、テスト、そして製造のための最先端技術が提供されます。

電子機器製造サービス市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018年~2031年 |

| 2031年の市場規模 | 9,456.7億米ドル |

| CAGR (2024~2031年) | 7.3% |

| サービスタイプ別 |

|

| サービスプロバイダーの種類別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ地域全体 |

| レポート対象範囲 |

|

報告書で回答された主な質問

電子機器製造サービス (EMS) 市場はどのくらいの規模ですか? +

電子機器製造サービス市場規模は、2023年の5,371億米ドルから2031年には9,456億7,000万米ドルを超えると推定され、2024年には5,668億9,000万米ドルにまで拡大し、2024年から2031年にかけて7.3%のCAGRで成長すると予測されています。

電子機器製造サービス (EMS) 市場レポートでは、どのような具体的なセグメンテーションの詳細が取り上げられていますか? +

電子機器製造サービス市場レポートには、サービスタイプ、サービスプロバイダータイプ、エンドユーザー業界、および地域のセグメンテーションの詳細が含まれています。

電子機器製造サービス (EMS) 市場で最も急速に成長している業界はどれですか? +

分析によると、自動車業界は電気自動車(EV)と先進運転支援システム(ADAS)の需要増加に牽引され、EMS市場で最も急速に成長している。

電子機器製造サービス (EMS) 市場の主要プレーヤーは誰ですか? +

EMS市場の主要企業としては、Foxconn Technology Group(台湾)、Flex Ltd.(シンガポール)、Jabil Inc.(米国)、Pegatron Corporation(台湾)、Wistron Corporation(台湾)、BYD Electronic (International) Company Limited(中国)、Universal Scientific Industrial Co., Ltd.(USI)(中国)、Celestica Inc.(カナダ)、Sanmina Corporation(米国)、New Kinpo Group(台湾)などが挙げられます。