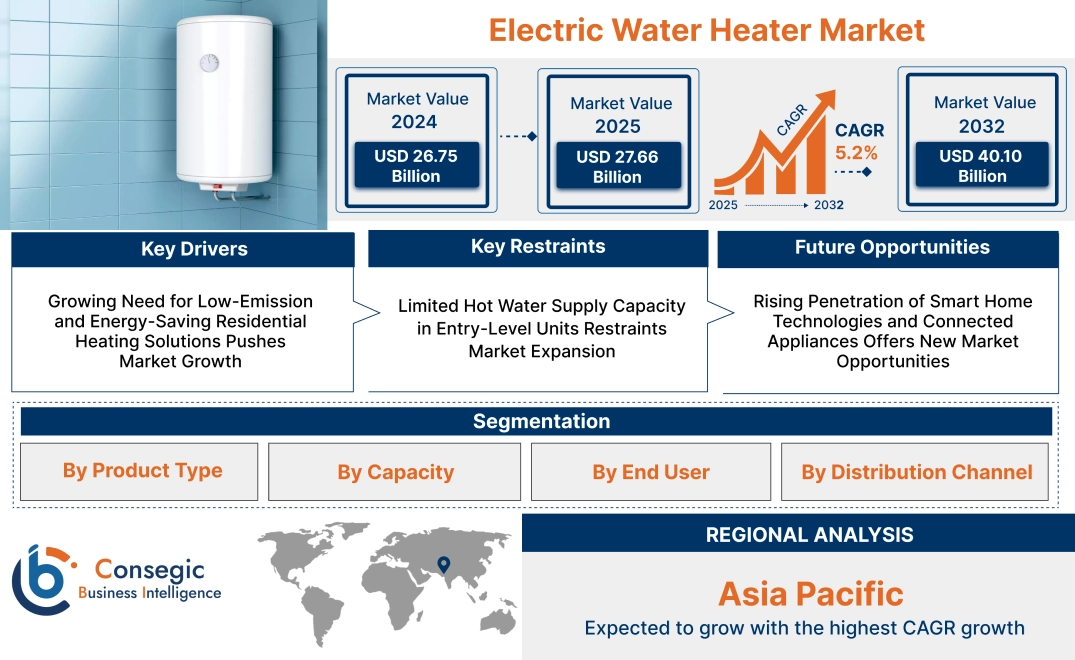

電気温水器市場規模:

電気温水器市場規模は、2024年の267億5,000万米ドルから2032年には401億米ドルを超えると推定されており、2025年には276億6,000万米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は5.2%です。

電気温水器市場のスコープと概要:

電気給湯器は、電気抵抗素子によって水を加熱する装置で、一般的に家庭、商業施設、公共施設で使用されています。タンク式またはタンクレス式の構成により、オンデマンドまたは貯湯式の温水を提供し、正確な温度制御により様々な使用ニーズに対応します。

これらのシステムは、エネルギー効率の高い断熱材、デジタルサーモスタット、安全遮断装置、省スペース設計などの特徴を備えています。燃料式に比べて、動作音が静かで、出力が安定しており、メンテナンスの手間も少ないという利点があります。設置の汎用性とさまざまな建物の形状への適合性も、電気給湯器の人気を高めています。

集中配管として設置する場合でも、使用場所の設備として設置する場合でも、電気給湯器は衛生、調理、清掃用のお湯を安定して供給できます。これらのユニットは、小規模な家庭から大規模な施設まで幅広く対応できるため、高い適用性を備えています。そのため、これらのユニットは現代の給湯インフラにおいて、利便性と操作性を兼ね備えた不可欠な要素となっています。

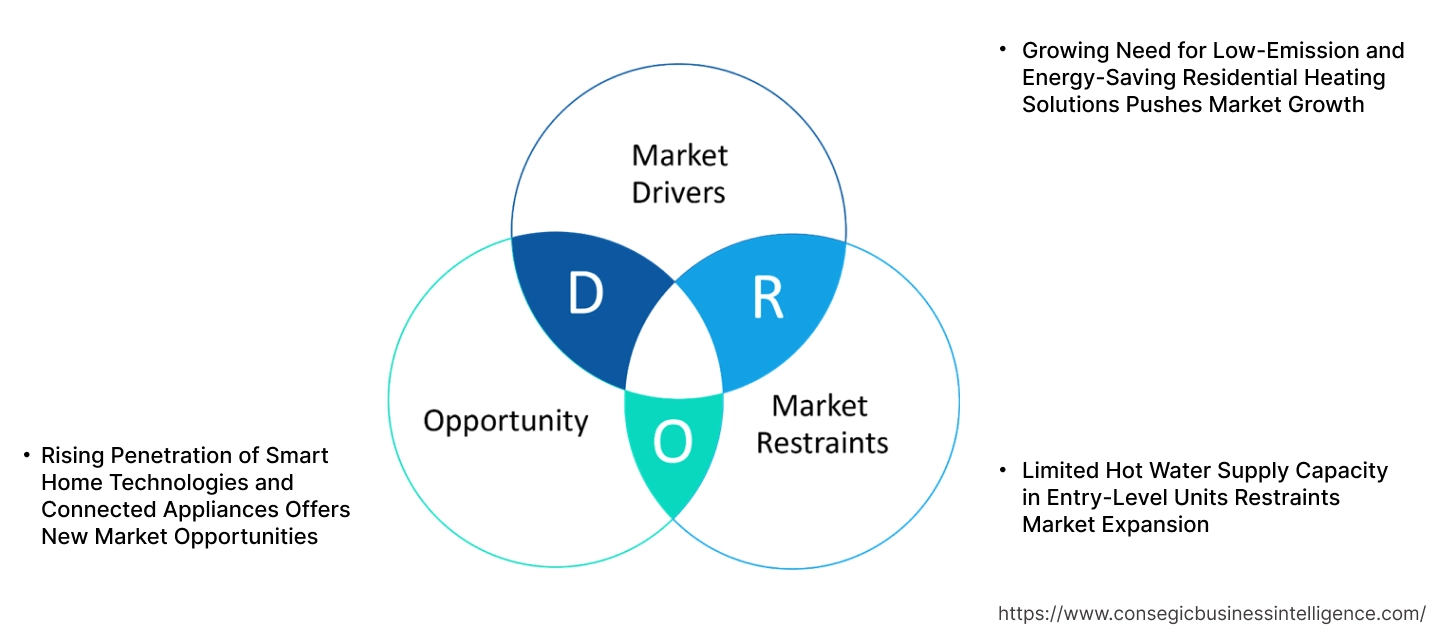

電気温水器市場のダイナミクス - (DRO):

主な推進要因:

低排出・省エネ住宅暖房ソリューションへの需要の高まりが市場成長を牽引

省エネ住宅システムへの移行により、電気温水器の地位は向上しました。新しい住宅用システムに電気ヒーターが導入されるケースが増えています。これらの機器は、燃焼に伴う排出物を排出することなく給湯を行うため、建築物のエネルギー規制の強化や脱炭素化の要件に対応しています。断熱性の向上やスマートサーモスタット操作といった新技術を搭載した新型モデルは、待機時の熱損失を最小限に抑え、使用効率を最適化します。ガス補助金の削減や送電網の電化の進展に伴い、欧州、北米、アジアの都市部では住宅用電気ヒーターの導入が進んでいます。さらに、太陽光発電システムを備えた電気システムの効率性も、グリーンビルディングにおける電気式暖房の利用をさらに後押ししています。室内空気質への懸念の高まりも、電気暖房への移行を後押ししています。電気暖房は室内における一酸化炭素の脅威を排除するからです。これらの技術的、規制的、そして健康志向の要因が相まって、エネルギー効率の高い消費者が従来型システムを買い替える強い動機となっています。これらのトレンドの相乗効果は、電気給湯器市場の長期的な拡大を牽引しています。

主な制約:

エントリーレベルの機器における限られた給湯能力が市場拡大を阻害

エントリーレベルの電気給湯器、特に小規模アパートや予算重視の市場をターゲットとする機器は、タンク容量が限られており、再加熱時間が長い傾向があります。集合住宅や連続シャワーなど、大量の水や同時使用を伴う用途では、これらのシステムは継続的な給湯に対するユーザーの期待を満たすことが困難です。低い給湯効率は不快感や不満を招き、一部の消費者はタンク容量や流量が大きい代替技術に乗り換えることになります。また、これらの小型システムは、複数の配管構成への統合に柔軟性が乏しく、大規模な住宅や商業施設への適用が制限されます。継続的な給湯が不可欠であり、性能の信頼性が購入の大きな要素となる接客業、小売業、医療現場では、高性能な給湯器への需要が高まっています。価格は依然として競争力があるものの、使用頻度の高い状況では、運用上の制約が初期コストの削減効果を上回ることがよくあります。こうした継続的な性能不足は、中~高需要市場における普及を阻害し、電気給湯器市場の成長を阻害しています。

将来の機会:

スマートホーム技術とコネクテッド家電の普及拡大が新たな市場機会をもたらす

ホームオートメーション・インフラは急速に変化しており、消費者はエネルギーの可視性、利便性、そして家庭内システムの制御をますます重視するようになっています。電気給湯器は、こうした期待に応えるべく、Wi-Fi接続、アプリベースのインターフェース、音声アシスタントの統合といった機能強化によって再設計されつつあります。これらのアップグレードにより、住宅所有者は給湯サイクルのスケジュール設定、消費パターンの追跡、エネルギー使用量のリアルタイム情報取得などが可能になります。動的な電気料金プランや時間帯別料金モデルを採用している地域では、これらの機能によって負荷シフトが促進され、費用対効果と電力系統の安定性が向上します。さらに、電力会社はコネクテッド給湯器をデマンドレスポンスプログラムに統合し始めており、今日のエネルギー環境においてこれらのシステムを積極的な参加者として確立しつつあります。コネクティビティ、自動化、エネルギーインテリジェンスの統合により、消費者の住宅給湯器との関わり方が変革しています。

- 例えば、2025年3月、テクノロジー系スタートアップ企業のCalaは、世界初のスマートヒートポンプ給湯器を発表しました。この給湯器は、給湯効率の最大化と二酸化炭素排出量の削減に加え、長期的な節約を実現します。Calaのスマートホーム技術は、ソーラーパネルを統合し、ユーザーの給湯習慣を学習することで、効率的なパフォーマンスを実現します。さらに、将来の計画に基づいて加熱速度を最適化し、ユーザーエクスペリエンスを向上させます。

こうしたデジタル化の進化は、これらのデバイスの機能的メリットを高めるだけでなく、プレミアム価格の可能性とサービスモデルを解放し、最終的には必要性と成長の両方によって推進される巨大な電気給湯器市場の機会を確立しています。

電気給湯器市場のセグメント分析:

製品タイプ別:

製品タイプに基づいて、電気給湯器市場は貯湯式給湯器、タンクレス(オンデマンド)給湯器、ハイブリッド給湯器に分類されます。

2019年の電気給湯器市場では、貯湯式給湯器が最大のシェアを占めました。 2024年までに普及が見込まれます。

- 貯湯式給湯器は、あらかじめ加熱されたお湯を貯めておくため、一定の水使用量を必要とする住宅用途に最適です。

- 貯湯式給湯器は低電圧構成に対応し、設置とメンテナンスが経済的です。

- スマートサーモスタットと省エネ断熱材を備えているため、より魅力的です。

- 電気給湯器市場分析によると、新興国での使用率が高いため、主要なセグメントとなっています。

タンクレス給湯器は、予測期間中に最も高いCAGRを記録すると予測されています。

- オンデマンドシステムによる即時給湯は、待機時のエネルギー損失を最小限に抑え、運用時のエネルギー効率を高めます。

- 小型であるため、スペースが限られており、使用パターンが変化する都市部の集合住宅にも設置可能です。

- セグメント別の傾向によると、グリーンビルディングとスマートホームが普及を促進します。

- 例えば、2024年11月、ノーリツは住宅用タンクレス給湯器EZシリーズをアップグレードし、エネルギー効率の向上とBluetooth接続機能を搭載しました。この製品ラインには、新しいサイズのヒーターも含まれています。

- エネルギー意識の高い消費者行動の高まりにより、このセグメントは電気給湯器市場の成長を牽引するでしょう。

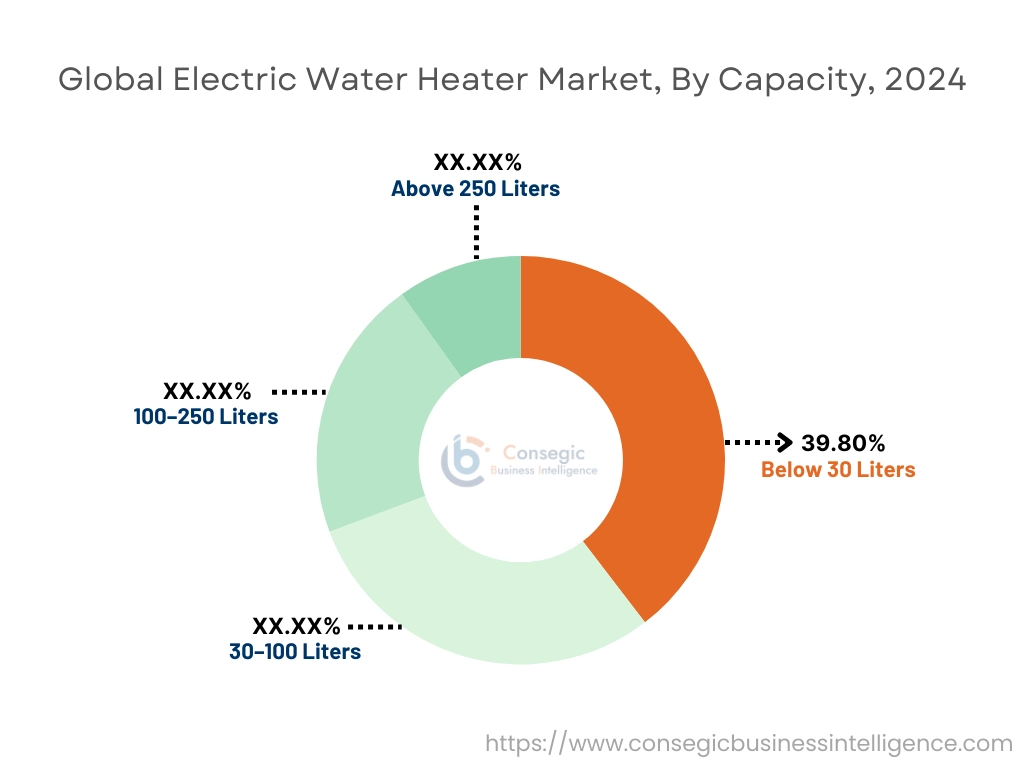

容量別:

容量に基づいて、市場は30リットル未満、30~100リットル、100~250リットル、250リットル以上に分類されます。

2024年には、30リットル未満が市場シェアの39.8%を占め、最大のセグメントとなりました。

- 30リットル未満のコンパクトな電気給湯器は、特にキッチンやシングルバスルームの住宅など、住宅環境における使用場所への設置に最適です。

- 手頃な価格、設置の容易さ、そして低消費電力という特徴から、都市部の家庭や低層ビルで電気温水器が広く普及しています。

- カフェ、クリニック、オフィスなどの小規模商業施設への導入が進んでいることも、電気温水器市場の需要をさらに押し上げています。

- 電気温水器市場分析によると、コンパクトな住宅の建設増加とエネルギー効率への関心の高まりが、このセグメントの主要な推進力となっています。

予測期間中、250リットル以上の給湯容量が最も高いCAGRを記録すると予想されています。

- これらの大容量モデルは、商業施設、ホテル、そして複数の場所で利用する大規模家庭に適しています。

- このセクターは、継続的な給湯を必要とするホスピタリティおよびヘルスケア市場の拡大によって牽引されています。

- これらの市場では、運用の信頼性を高めるために、IoTベースの監視と遠隔診断が取り入れられています。

- 電気温水器市場分析によると、給湯器市場の動向を見ると、商業分野における導入拡大が今後の成長を牽引するでしょう。

用途別:

エンドユーザーに基づいて、市場は住宅用、商業用、産業用に分類されます。

2024年には、住宅部門が電気給湯器市場で最大のシェアを獲得しました。

- 都市化、生活水準の向上、そして天候に左右される暖房需要が、住宅への設置を促進しています。

- アジア太平洋地域とヨーロッパでは、政府の補助金が住宅購入者の効率的なモデルへの買い替えを促しています。

- Wi-Fi接続とタイマー運転を備えたスマート電気給湯器が、この分野でトレンドとなっています。

- このように、住宅における電気給湯器市場の需要は、故障が頻発しない交換サイクルによって支えられています。

商業部門は、予測期間中に最も高いCAGRを記録すると予想されています。

- ホテル、病院、ショッピングエリアでは、衛生面だけでなく快適性のためにも、継続的な温水供給が求められています。

- 新興国におけるインフラ整備の加速が、製品の迅速な展開を促進しています。

- 商業施設への太陽光発電ハイブリッドシステムの導入は、持続可能性目標の達成に貢献しています。

- さらに、スマートモニタリングと集中暖房制御は商業施設での導入を促進し、電気温水器市場の需要を押し上げています。

流通チャネル別:

流通チャネルに基づいて、市場はオフライン(小売店、販売代理店)とオンライン(eコマースプラットフォーム、ブランドウェブサイト)に分類されます。

2024年の収益シェアでは、オフライン流通が市場をリードしました。

- 消費者は、給湯器を購入する前に、フランチャイズ店から実際に商品を視察し、相談することを好みます。

- インターネット普及率が低い第2・第3都市では、地元の小売チャネルが重要な要素となります。

- 製品バンドル販売、ファイナンスオプション、アフターサービスの提供により、オフラインの販売優位性が強化されています。

- 電気温水器市場の動向は、オフラインチャネルの方が配送と設置が迅速であることを示しています。

予測期間中、オンラインは最も急速に成長する流通チャネルになると予想されています。

- Eコマースは、価格の透明性、レビュー、そして地域をまたいだ幅広い製品の入手性を促進します。

- 都市部の顧客におけるデジタル購買行動の急速な普及は、このセグメントのパフォーマンスを向上させています。

- メーカーはオンラインマーケットプレイスと提携し、D2Cプラットフォームに投資しています。

- さらに、オンラインチャネルは季節ごとのプロモーションや訪問サービスを通じて、電気温水器市場の拡大を牽引しています。

地域別分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

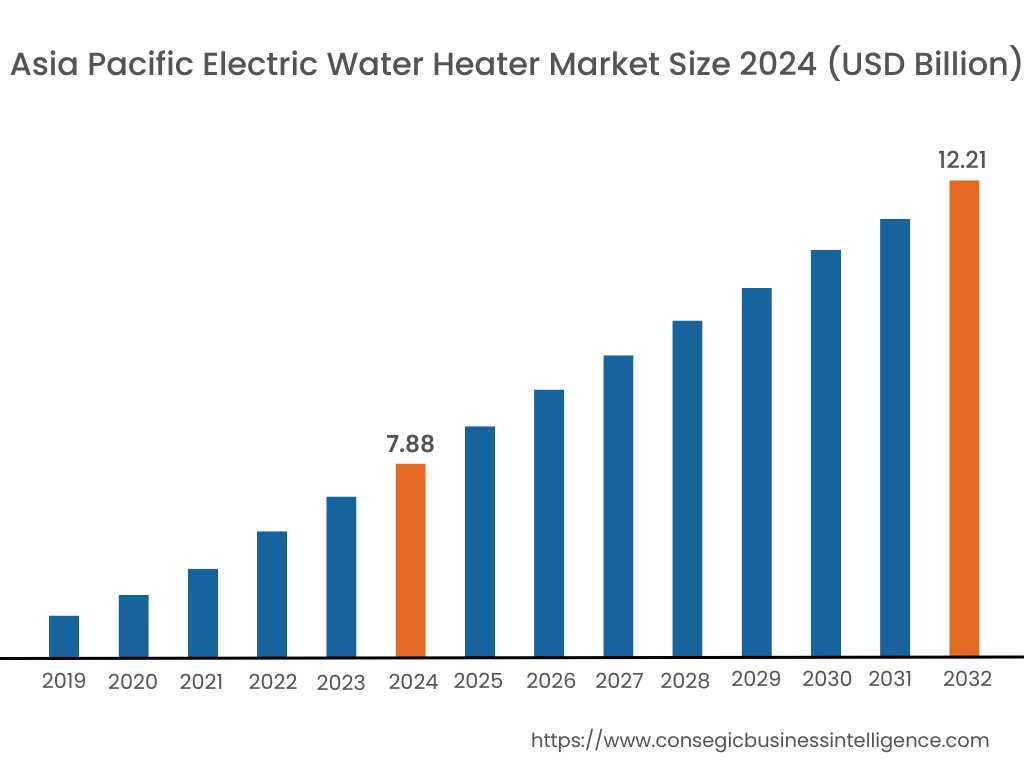

アジア太平洋地域は、2024年に78億8000万米ドルと評価されました。さらに、2025年には81億7000万米ドルに成長し、2032年には122億1000万米ドルを超えると予測されています。このうち、中国は最大の収益シェアを占め、42.8%を占めています。アジア太平洋地域は、活発な都市開発、可処分所得の増加、住宅インフラの電化の進展に支えられ、力強い成長を遂げています。生産と消費をリードしているのは、中国、インド、日本、韓国で、これらの国では中所得層の住宅やホテルが大量に導入しています。データ分析によると、特に地方都市における継続的な電化政策と、小売販売のためのオンラインチャネルの普及により、手頃な価格の給湯ソリューションへのアクセスが加速しています。この地域における高い人口増加と住宅建設の増加は、長期的に見て電気給湯器市場にとって大きなビジネスチャンスをもたらします。

北米市場は、2024年の88億7,000万米ドルから2032年には130億米ドルを超えると推定されており、2025年には91億6,000万米ドルの成長が見込まれています。北米は成熟市場であり、高い買い替えニーズ、エネルギー効率の重要性に関する知識の高まり、そして住宅改修への着実な投資が見られます。米国とカナダでは、特に戸建て住宅、賃貸住宅、小規模商業施設において、電気温水器の普及が進んでいます。分析によると、顧客が環境に優しく費用対効果の高い技術を求めるにつれ、インテリジェントでタンクレス、そしてENERGY STAR®認証を受けた機器の需要が高まっていることが明らかになっています。脱炭素化に向けた政策支援や、効率的な暖房製品に対する公共料金の割引額の増加も、この地域における製品の普及を後押ししています。

ヨーロッパは、確立されたエネルギー効率基準とグリーン気候目標に支えられ、国際的な電気温水器業界において引き続き主要な地位を維持しています。ドイツ、英国、フランス、オランダは、包括的な建物の脱炭素化プロセスの一環として、エネルギー効率の高い暖房機器の導入を推進しています。地域別のトレンド分析によると、市場は太陽熱システムと連携したコンパクトで壁掛け式のハイブリッドモデルへと移行しています。需要が最も高いのは、集合住宅、都市の改修、そして中央熱供給網を分散型システムに置き換えている地域です。

ラテンアメリカでは、特にブラジル、メキシコ、チリ、コロンビアにおいて、市場が緩やかに成長しています。中流階級の所得が増加し、家庭用快適製品への意識が高まり、現地での製造活動が活発化しているため、地域全体で導入が進んでいます。分析によると、温暖な気候の地域では瞬間式給湯器が好まれますが、高地や寒冷な地域では貯湯式が人気を集めています。住宅不動産の成長と観光関連プロジェクトが、安定した市場パフォーマンスを牽引すると予想されます。

中東・アフリカは発展途上の市場であり、UAE、サウジアラビア、南アフリカ、ケニアにおける都市化、電力供給の改善、そして消費者の期待の高まりが、製品需要の牽引役となっています。この地域の市場調査によると、一部のセグメントではガス給湯器やソーラー給湯器が依然として普及しているものの、設置の容易さと信頼性の高さから、電気給湯ソリューションへの関心が高まっています。スマートシティ・プロジェクトや大都市圏のインフラ開発は、特に公益事業規模のエネルギー源からのエネルギー信頼性が向上している地域で、引き続き成長機会をもたらしています。

主要プレーヤーと市場シェアに関する洞察:

電気給湯器市場は、国内外の市場に製品とサービスを提供する主要プレーヤーが参入し、競争が激しい市場です。主要企業は、世界の電気給湯器市場で強固な地位を維持するために、研究開発 (R&D)、製品イノベーション、エンドユーザーへの発売においていくつかの戦略を採用しています。電気給湯器業界の主要企業は以下の通りです。

- Smith Corporation(米国)

- Robert Bosch GmbH(ドイツ)

- Whirlpool Corporation(米国)

- Bajaj Electricals Ltd.(インド)

- Haier Group Corporation(中国)

- Ariston Thermo Group(イタリア)

- Rheem Manufacturing Company(米国)

- リンナイ株式会社(日本)

- Bradford White Corporation (米国)

- ノーリツ株式会社 (日本)

最近の業界動向:

製品発売:

- 2024年7月、リンナイオーストラリアは、同社初の電気式連続給湯システム「リンナイ エフィニティ」を発売しました。この給湯器は、現代の消費者のニーズに応えるため、精密な温度制御に加え、温度と流量の調整が可能です。住宅および商業用途において、途切れることのない温水供給を確保するように設計されています。

買収:

- 2025年3月、アリストングループは、業務用および産業用途向けの管状電気ヒーターを専門とする米国のメーカーであるDDR Heatingを買収しました。DDR Heatingは、米国に拠点を置く業務用および産業用チューブラー電気ヒーターのメーカーです。この動きにより、アリストングループのコンポーネント部門であるサーモワットは北米市場への参入が可能になります。

電気温水器市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 401億米ドル |

| CAGR (2025~2032年) | 5.2% |

| 製品タイプ別 |

|

| 容量別 |

|

| 年末までにユーザー |

|

| 流通チャネル別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | イギリス ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

電気温水器市場はどのくらいの規模ですか? +

電気温水器市場規模は、2024年の267億5,000万米ドルから2032年には401億米ドルを超えると推定され、2025年には276億6,000万米ドルにまで拡大し、2025年から2032年にかけて5.2%のCAGRで成長すると予測されています。

電気温水器市場レポートでは、どのような具体的なセグメンテーションの詳細が取り上げられていますか? +

電気温水器市場レポートには、製品タイプ、容量、流通チャネル、エンドユーザーに関する具体的なセグメンテーションの詳細が含まれています。

電気温水器市場のエンドユーザーは何ですか? +

電気給湯器市場のエンドユーザーは、住宅、商業、工業です。

電気温水器市場の主要プレーヤーは誰ですか? +

電気温水器市場の主要参加者は、A. O. Smith Corporation(米国)、Robert Bosch GmbH(ドイツ)、Ariston Thermo Group(イタリア)、Rheem Manufacturing Company(米国)、リンナイ株式会社(日本)、Bradford White Corporation(米国)、ノーリツ株式会社(日本)、Whirlpool Corporation(米国)、Bajaj Electricals Ltd.(インド)、Haier Group Corporation(中国)です。