- まとめ

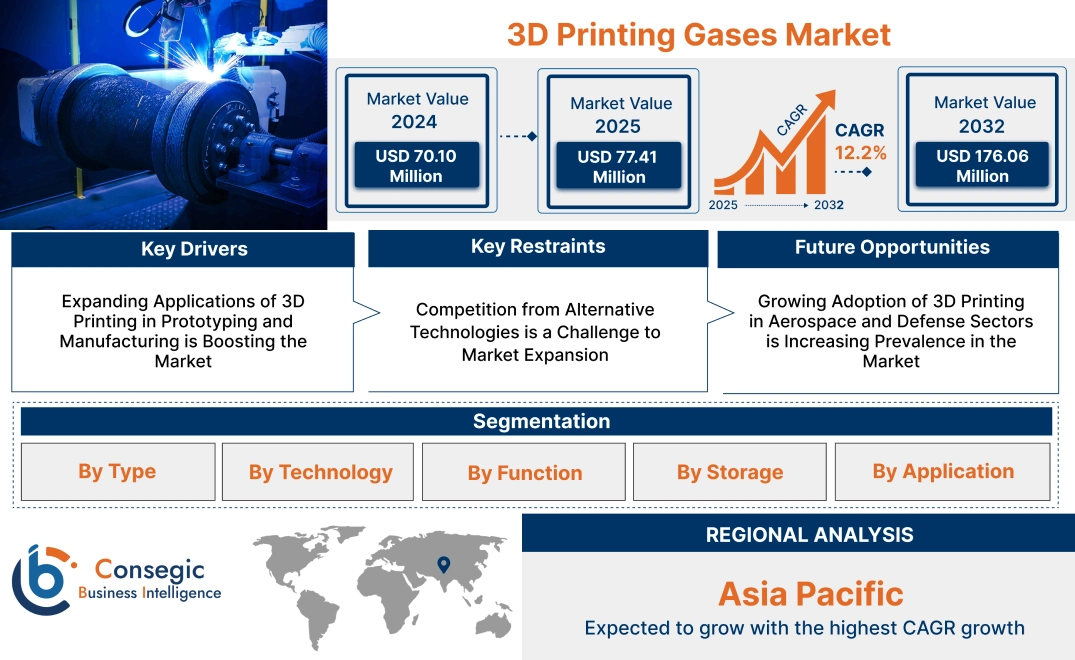

3Dプリンティングガス市場規模:

3Dプリンティングガス市場規模は、2024年の7,010万米ドルから2032年には1億7,606万米ドルを超えると推定され、2025年には7,741万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は12.2%です。

3Dプリンティングガス市場の範囲と概要:

3Dプリンティングガスは、積層造形プロセスの性能と品質を向上させるために不可欠な特殊ガスの製造と利用に焦点を当てています。アルゴン、窒素、ヘリウムなどのガスは、3Dプリンティングにおける金属焼結、溶融、そして制御された雰囲気の生成に使用されます。3Dプリンティングガスの主な特性は、高純度、安定性、そしてプリンティング中の酸化や汚染の防止です。これらのガスを使用することで、部品の精度向上、材料特性の向上、そしてプリンティング部品の欠陥低減といったメリットが得られます。航空宇宙、自動車、ヘルスケア、エレクトロニクスといった幅広い産業分野で、3Dプリンティングは試作、金型製作、そして機能部品の製造に利用されています。エンドユーザーには、製造業者、研究機関、サービスプロバイダーなどが含まれます。これらの企業は、積層造形の採用拡大、3Dプリンティング技術の進歩、そして軽量で複雑な部品の市場機会の拡大を背景に、市場の成長を牽引しています。

3Dプリンティングガス市場動向 - (DRO) :

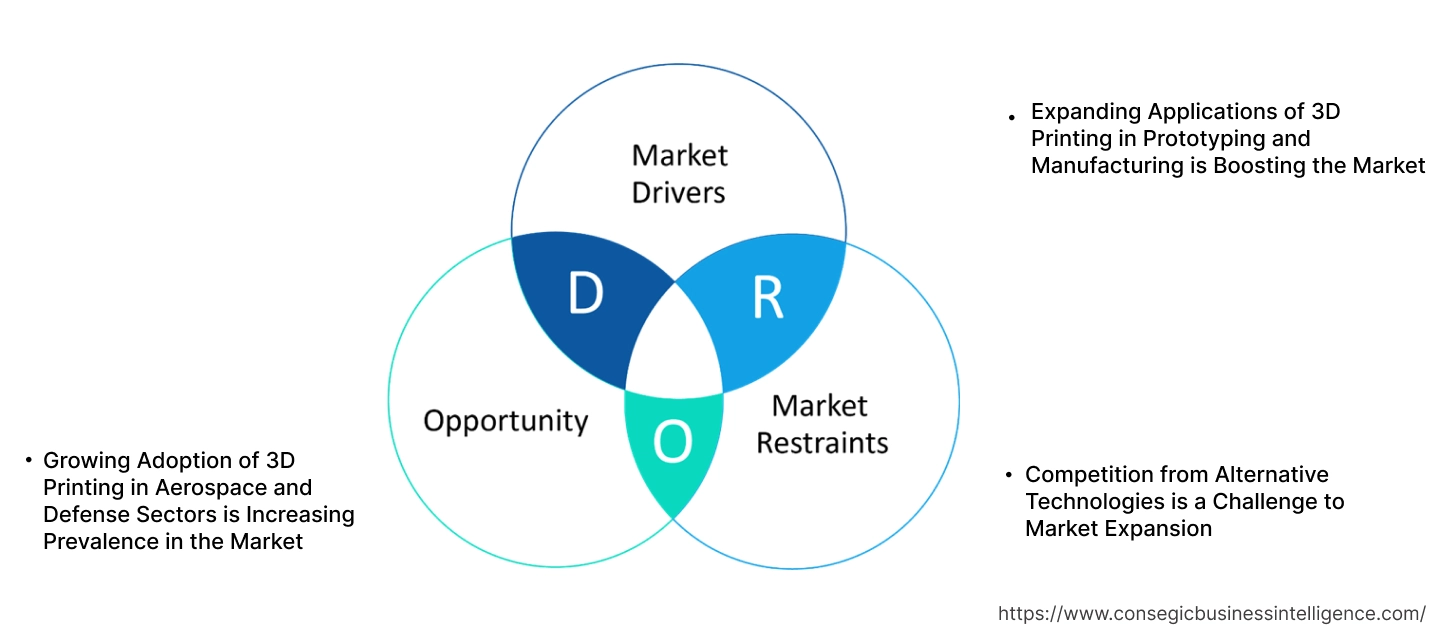

主な推進要因:

試作・製造における3Dプリンティングの用途拡大が市場を牽引

試作・製造における3Dプリンティングの用途拡大は、様々な業界における生産方法に変革をもたらしています。自動車、ヘルスケア、エレクトロニクスなど、様々な分野で3Dプリンティング技術が活用されています。この技術は、比類のない精度と効率性で、複雑なデザイン、カスタマイズされた部品、少量生産を可能にします。窒素、アルゴン、ヘリウムなどの高純度ガスは、印刷環境の安定化、酸化防止、そして印刷部品の物理的特性向上に不可欠な役割を果たします。

自動車分野では、3Dプリンティング用ガスの市場動向として、軽量プロトタイプや性能試験用部品の開発が挙げられます。一方、エレクトロニクス分野では、特殊ガスによって制御された雰囲気下で、複雑なセンサーや回路基板が製造されています。特に注目すべきはヘルスケア分野で、3Dプリンティングによって患者固有のインプラント、義肢、手術器具を高精度で製造することが可能になります。産業界が革新的な製造技術を導入するケースが増えるにつれ、本分析では、様々な用途において信頼性と高品質の出力を確保する上で、これらのガスの重要性が高まっていることを浮き彫りにしています。

主な制約:

代替技術との競争は市場拡大の課題です。

3Dプリンティングガス市場は、コストと拡張性が重要となる用途において依然として優位を占める代替技術による課題に直面しています。CNC加工、射出成形、従来の切削加工といった手法は、大量生産や標準化された部品を必要とする業界では依然として好ましい選択肢です。これらの確立されたプロセスは、3Dプリンティングガスによって実現される制御環境を必要としないことが多く、従来の技術で性能要件を満たせる分野では、3Dプリンティングガスの採用が制限されています。

例えば、射出成形はコスト効率とスピードに優れているため、大量生産で広く使用されており、カスタマイズが優先されない用途では現実的な代替手段となります。このような競争環境は、特に先進的な製造インフラが未整備の新興市場において、3Dプリント用ガスの普及を阻害しています。しかし、分析によると、高精度かつ廃棄物の少ない製造において積層造形が普及するにつれて、3Dプリント用ガスの利点がこれらの課題を相殺する可能性が高まっています。

将来の機会:

航空宇宙・防衛分野における3Dプリントの採用拡大により、市場における普及が拡大

航空宇宙・防衛産業は、製造プロセスを強化するために3Dプリント技術を活用しており、3Dプリント用ガス市場に大きなビジネスチャンスを生み出しています。積層造形は、タービンブレード、ブラケット、厳格な安全性と性能基準を満たす構造部品など、軽量で複雑な部品の製造に広く利用されています。アルゴンや窒素などの不活性ガスは、これらのプロセスにおいて極めて重要であり、製造中の酸化や汚染を防ぐことで、部品の機械的完全性と精度を確保します。

航空宇宙分野における現在の3Dプリンティング用ガス市場のトレンドには、複雑な設計のラピッドプロトタイピングや、リードタイムの短縮と廃棄物の最小化を実現するスペアパーツのオンデマンド製造などが含まれます。本分析では、防衛分野における3Dプリンティングの統合についても焦点を当てています。防衛分野では、これらのガスによって制御された雰囲気下で、高性能が求められる部品が製造されています。これらの業界では持続可能性と資源効率が優先事項となる中、3Dプリンティング技術とそれを支えるガスは、製造方法論を変革する上で極めて重要な役割を果たすことになります。

3Dプリンティングガス市場セグメント分析:

タイプ別:

タイプに基づいて、3Dプリンティングガス市場は、アルゴン、窒素、ガス混合物、アルゴン混合物に分類されます。

2024年の3Dプリンティングガス市場シェアでは、アルゴンセグメントが最大の収益を占めました。

- アルゴンは、その優れた特性から、3Dプリンティング用途で広く使用されています。不活性な性質を持ち、印刷プロセス中の酸化を防ぎます。

- 特に金属ベースの積層造形においては、高品質の出力を実現するために制御された環境を維持することが不可欠です。

- 航空宇宙、自動車、ヘルスケア業界における高度な金属3Dプリント技術の採用増加が、3Dプリントガス市場におけるアルゴンの成長を牽引しています。

- さらに、複雑な部品の精度向上のためのアルゴン混合ガスの使用増加も、市場におけるアルゴンの優位性を支えています。

- アルゴンは、金属ベースの積層造形における高品質の出力の確保と、先端産業における用途拡大の役割により、市場をリードしています。

ガス混合セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- アルゴン-窒素、アルゴン-二酸化炭素などのガス混合ガスは、特定の用途の効率を高める能力から注目を集めています。 3Dプリンティングプロセス。

- これらの混合物は、高性能材料の印刷に適したソリューションを必要とする業界でますます使用されています。

- 精密な材料特性を実現するためにガス環境をカスタマイズする傾向が、混合ガスの成長を大きく牽引しています。

- 高性能3Dプリンティングアプリケーションにおいて、カスタマイズされたガスソリューションの採用がますます増加していることから、混合ガスは急速に成長すると予想されています。

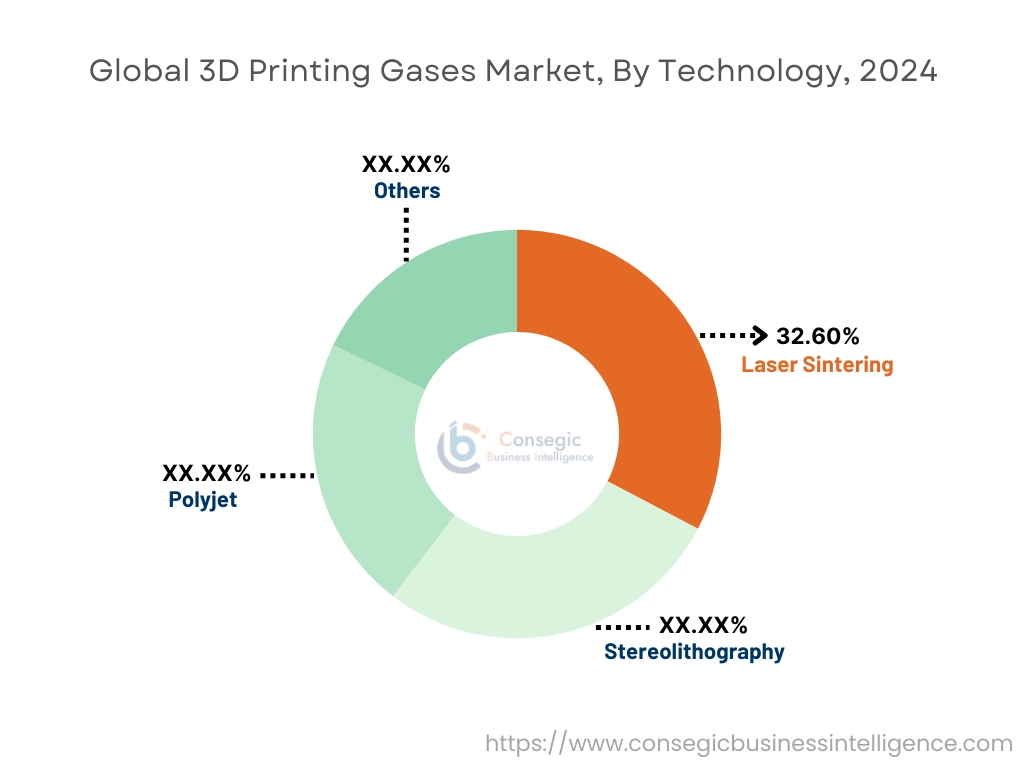

技術別:

技術に基づいて、市場はレーザー焼結、光造形、ポリジェット、その他に分類されます。

レーザー焼結セグメントは、2024年には32.60%と最大の収益シェアを占めました。

- レーザー焼結は、3Dプリンティングで広く採用されている技術です。 3Dプリンティング、特に産業用途における用途拡大が進んでいます。

- 耐久性が高く複雑な金属およびポリマー部品の製造にレーザー焼結法を利用する傾向が、アルゴンや窒素などの特殊ガスの3Dプリンティングガス市場の成長を大きく牽引しています。

- さらに、航空宇宙、自動車、ヘルスケアなどの業界向けに高精度部品を製造できることも、市場における優位性を支えています。

- レーザー焼結法は、主要産業における高精度製造への広範な適用により、市場を席巻しています。

ポリジェットセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 高精度でマルチマテリアル部品を印刷できることで知られるポリジェット技術は、消費者向け製品やヘルスケア用途で注目を集めています。

- 最適な印刷条件を維持し、材料性能を向上させる3Dプリンティングガスの需要が、このセグメントを牽引しています。

- ラピッドプロトタイピングや複雑な製品設計におけるポリジェットの利用が拡大していることは、その採用拡大を浮き彫りにしています。

- ポリジェット技術は、マルチマテリアル部品の印刷における汎用性と、コンシューマー向けおよびヘルスケア向けアプリケーションでの利用増加を背景に、急速な成長が見込まれています。

機能別:

機能に基づいて、市場は断熱、冷却、照明の3つに分類されます。

断熱セグメントは、2024年に最大の収益シェアを占めました。

- 断熱材は、特に金属積層造形プロセスにおいて、造形環境の安定性を維持する上で重要な役割を果たします。

- 高度な断熱技術を用いて3Dプリントの効率を高めるという目標が、このセグメントにおける3Dプリントガス市場の需要を押し上げています。

- さらに、エネルギー効率の高い製造プロセスの実現への関心の高まりも、このセグメントの市場優位性を支えています。

- 断熱材は、高性能製造のための3Dプリント環境の安定化において重要な役割を果たしているため、市場を支配しています。

冷却セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 高温3Dプリントプロセスにおいて、材料の劣化を防ぎ、精度を確保するために、冷却機能は不可欠です。

- 大規模製造施設において、製品品質の向上と材料の無駄の削減を目的とした高度な冷却技術の導入が、このセグメントの成長を牽引しています。

- 冷却は、高温プリントプロセスにおける製品品質の維持と材料の無駄の削減において重要な役割を果たすことから、急速に成長すると予想されています。

ストレージ別:

ストレージに基づいて、市場は商用液体/バルク、シリンダー、および

マーチャントリキッド/バルクセグメントは、2024年に最大の収益シェアを占めました。

- マーチャントリキッドおよびバルク配送システムは、そのコスト効率と大量生産への対応力から、大規模製造業者に広く利用されています。

- 製造施設におけるガス供給システムの集中化により、中断のない操業が確保される傾向が、このセグメントの需要を押し上げています。

- さらに、航空宇宙や自動車など、一貫したガス品質が求められる業界は、マーチャントリキッド/バルク配送に大きく依存しています。

- マーチャントリキッド/バルクは、大規模製造業者の大量生産要件を満たす効率性に支えられ、市場を支配しています。

シリンダーと予測期間中、パッケージガスセグメントは最も高いCAGRを記録すると予想されています。

- シリンダーとパッケージガスは、その携帯性と利便性から、特に中小規模の事業において好まれています。

- 分散型製造システムと柔軟な生産体制の導入のトレンドにより、この流通チャネルにおける3Dプリンティングガス市場の需要が増加しています。

- さらに、研究開発活動におけるそれらの応用も成長を支えています。

- シリンダーとパッケージガスは、その利便性と、分散型生産システムおよび研究開発活動での使用増加により、急速に成長すると予想されています。

用途別:

用途に基づいて、市場は設計・製造と製造に分類されます。製造、消費財、ヘルスケアなど。

設計・製造セグメントは、2024年に最大の収益シェアを占めました。

- 設計・製造アプリケーションは、試作品や完成品の精度と品質を確保するために、これらのガスに大きく依存しています。

- 複雑な形状をコスト効率よく製造するために、産業分野で積層造形を採用する傾向が、このセグメントの主要な推進力となっています。

- さらに、特に自動車や航空宇宙分野におけるカスタマイズ製造における3Dプリントの利用増加が、このセグメントの市場優位性を支えています。

- 設計・製造3Dプリンティングガス市場の成長と、コスト効率が高く複雑な製造プロセスへの積層造形導入の拡大に牽引され、製造業が市場をリードしています。

ヘルスケア分野は、予測期間中に最も高いCAGRを記録すると予想されています。

- インプラント、義肢、手術器具の製造を含むヘルスケア分野では、精度と生体適合性を確保するために3Dプリンティングガスの利用がますます増加しています。

- ヘルスケアにおける患者固有のソリューション導入のトレンドは、高度な積層造形プロセスの成長を後押しし、この分野におけるガスの役割をさらに高めています。

- 医療用途における患者固有のソリューションと精密製造の需要増加に支えられ、ヘルスケア分野は急速に成長すると予想されています。

地域別分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

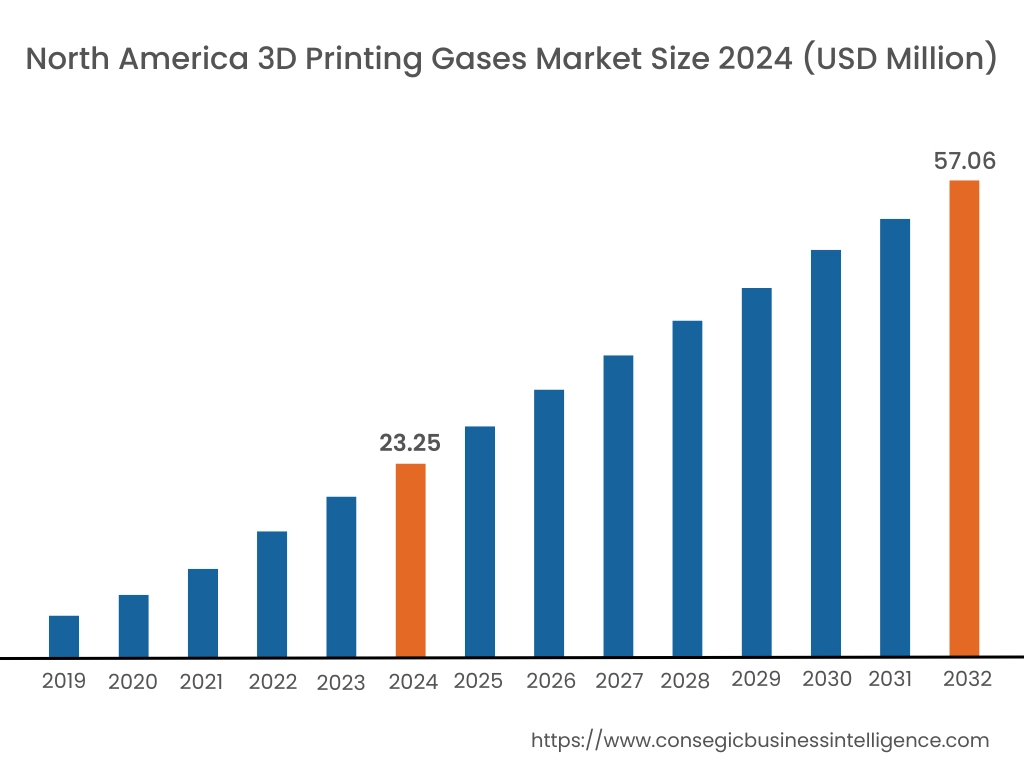

2024年の北米市場規模は2,325万米ドルで、2032年には5,706万米ドルに達すると予想されています。北米では、基準年である2024年に米国が71.50%と最も高いシェアを占めました。北米は、航空宇宙、ヘルスケア、自動車などの業界で3Dプリンティング技術が広く採用されていることから、3Dプリンティングガス市場分析において大きなシェアを占めています。米国は、堅固な製造基盤と積層造形への継続的な研究開発投資により、この地域をリードしています。3Dプリンティングプロセス中の材料特性を向上させるためにアルゴン、窒素、ヘリウムなどのガスを使用することで、市場の見通しが明るくなります。カナダも、特にヘルスケアおよび工業製造分野で大きな貢献をしています。しかし、特殊ガスの高コストとガス供給における物流上の課題により、一部の地域では市場拡大が制限される可能性があります。

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)12.7%と、市場が最も高い成長率を記録しています。アジア太平洋地域は、中国、日本、インドにおける急速な工業化、製造能力の拡大、そして3Dプリンティング技術の採用増加に牽引され、3Dプリンティングガス市場分析において最も急速な成長を遂げている地域です。中国は、自動車や電子機器の製造における3Dプリンティング技術の広範な導入により、市場をリードしています。日本は、航空宇宙やヘルスケアなどの高精度産業に注力しており、不活性ガスおよび特殊ガスの成長を後押ししています。インドでは、3Dプリンティングの認知度向上と、先進的な製造技術を促進する政府の取り組みに支えられ、試作や産業用途における3Dプリンティングの採用が増加しています。しかし、一部の地域では特殊ガスの生産・流通インフラが限られているため、市場の成長が阻害される可能性があります。

ヨーロッパは、先進産業における積層造形の積極的な導入に支えられ、3Dプリンティングガス市場において重要な地域です。ドイツ、英国、フランスといった国々が主要な貢献国として挙げられており、中でもドイツは高度なエンジニアリングと自動車セクターを擁し、そのリーダーとなっています。英国は航空宇宙および医療機器における3Dプリンティング用途を重視しており、精密な製造には高純度ガスが求められています。フランスでは、試作や産業用途における3Dプリンティングガスの利用が増加しています。しかし、ガス生産に伴う規制の複雑さと高いエネルギーコストが、この地域の製造業者にとって課題となる可能性があります。

中東・アフリカ地域では、主に建設・産業用途における3Dプリンティングの採用増加に牽引され、3Dプリンティングガス市場が着実に発展しています。UAEとサウジアラビアは、インフラプロジェクトやヘルスケア用途に3Dプリンティング技術を活用し、その最前線に立っています。アフリカでは、南アフリカが鉱業および製造業における3Dプリンティングの採用拡大に伴い、主要市場として台頭しています。しかし、高純度ガスの現地生産能力の限界や輸入への依存といった課題が、この地域の市場発展に影響を及ぼす可能性があります。

ラテンアメリカは3Dプリンティング用ガスの新興市場であり、ブラジルとメキシコがこの地域を牽引しています。ブラジルでは、成長を続ける自動車産業と工業セクターが、試作・製造用途における3Dプリンティングと関連ガスの利用を促進しています。メキシコでは、航空宇宙産業とエレクトロニクス産業の拡大が、特殊ガスの需要をさらに高めています。この地域では、医療機器製造における3Dプリンティング用ガスの利用も検討されています。しかしながら、経済の不安定さと特殊ガス生産のためのインフラ整備の不足が、この地域の市場ポテンシャルを限定する可能性があります。

主要企業と市場シェアに関する洞察:

3Dプリンティングガス市場は、主要企業が国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要企業は、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの投入において、複数の戦略を採用することで、世界の3Dプリンティングガス市場における確固たる地位を維持しています。 3Dプリンティングガス業界の主要企業は以下の通りです。

- BASF SE (ドイツ)

- The Linde Group (ドイツ)

- Matheson Tri-Gas Inc. (米国)

- Iceblick Ltd. (ウクライナ)

- Universal Cryo Gas, LLC (米国)

- Air Liquide S.A. (フランス)

- Praxair Inc. (米国)

- Air Products and Chemicals Inc. (米国)

- Messer Group GmbH (ドイツ)

- 岩谷産業 (日本)

3Dプリンティングガス市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 市場規模2032年 | 1億7,606万米ドル |

| CAGR (2025~2032年) | 12.2% |

| タイプ別 |

|

| 技術別 |

|

| 機能別 |

|

| 貯蔵形態別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ地域全体 |

| レポート対象範囲 |

|

報告書で回答された主な質問

2032 年までの 3D プリンティングガス市場の推定規模はどのくらいですか? +

市場規模は2032年までに1億7,606万米ドルを超えると予測されています。

最も急速に成長すると予想される地域はどこですか? +

アジア太平洋地域は、中国、日本、インドにおける工業化、製造能力の拡大、3D 印刷技術の採用増加により、最も急速に成長している地域です。

最も急速に成長すると予想されるセグメントはどれですか? +

ガス混合物は、3D プリントのパフォーマンスを向上させるカスタマイズされたソリューションによって、最も急速に成長すると予想されています。

どのガスタイプが最大の市場シェアを占めていますか? +

アルゴンは、金属ベースの付加製造プロセスで広く使用されているため、最大のシェアを占めています。