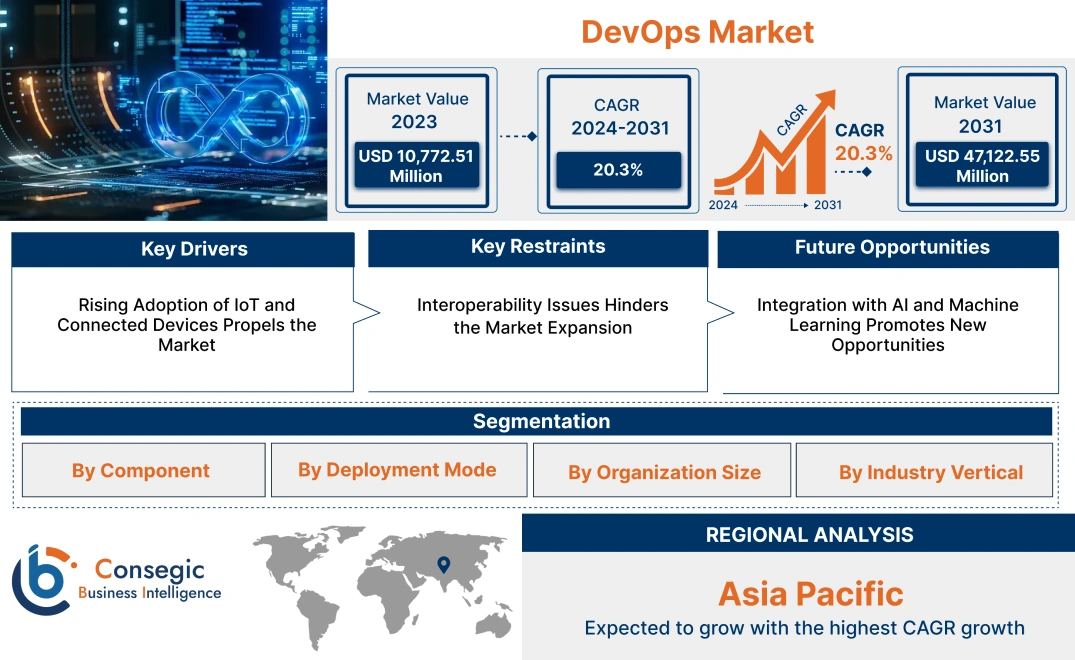

DevOps市場規模:

DevOps市場規模は、2023年の107億7,251万米ドルから2031年には471億2,255万米ドルを超えると推定されています。さらに、2024年には127億6,284万米ドルに拡大し、2024年から2031年にかけて年平均成長率(CAGR)20.3%で成長すると予測されています。

DevOps市場の範囲と概要:

DevOpsとは、開発チーム(Dev)と運用チーム(Ops)が連携し、より迅速で効率的かつ強化されたサービスを提供するためのものです。これは、製品の開発ライフサイクルを短縮し、迅速なフィードバックサイクルを通じて継続的な改善を実現することを目的としています。ユースケースは、継続的インテグレーション、デプロイメント、自動化テスト、マイクロサービスのデプロイメント、監視、ログ記録から、共同開発、セキュリティとコンプライアンス、バージョン管理まで多岐にわたります。主なエンドユーザーには、アプリケーション関係者、ITプロフェッショナル、小売業、製造業が含まれます。

DevOps市場インサイト:

DevOps市場ダイナミクス - (DRO):

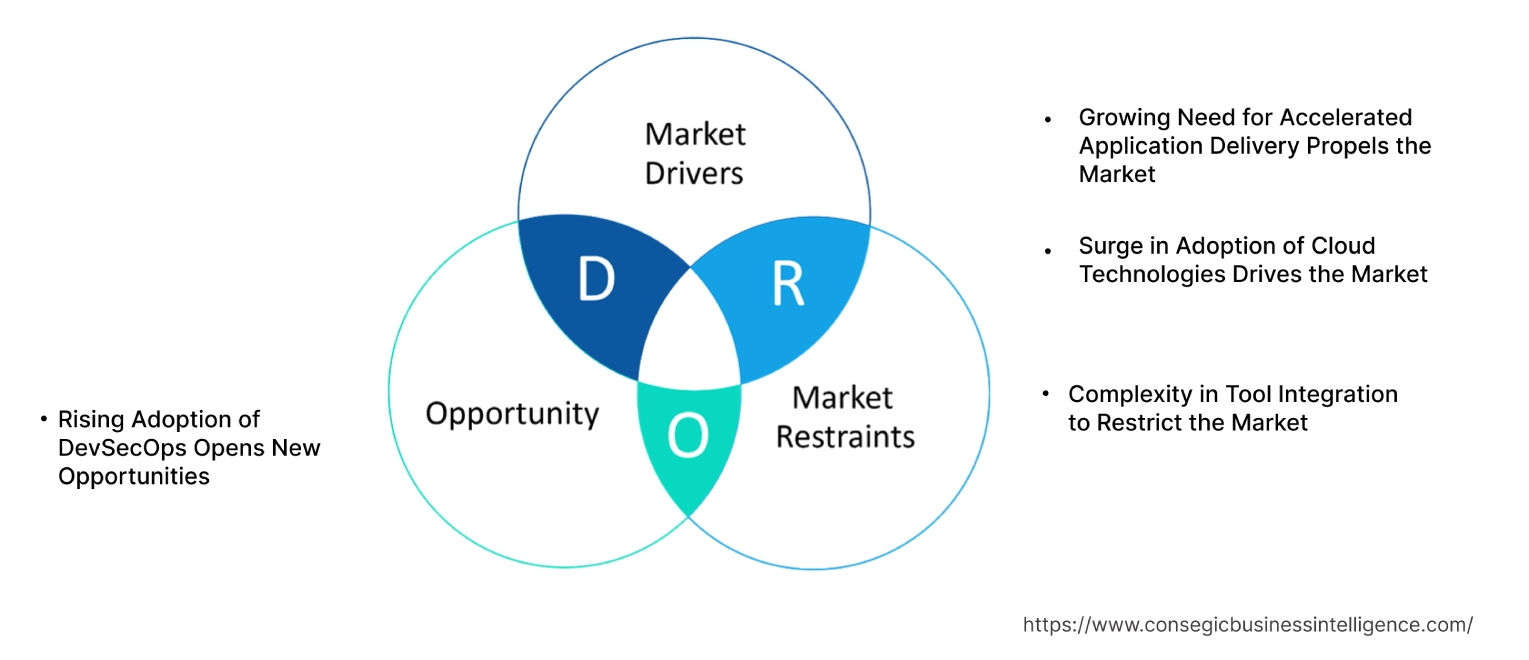

主な推進要因:

高速アプリケーション配信のニーズの高まりが市場を牽引

今日の急速に進むデジタル化と都市化により、消費者のニーズを満たすために、製品やアプリケーションをより迅速に展開することが求められています。DevOpsは、アプリケーション配信における継続的インテグレーション、デプロイメント、自動化に効率性をもたらします。さらに、ソフトウェアアップデートのリリース時におけるリスクを軽減し、本番環境の柔軟性を大幅に向上させます。チームはクロスコラボレーション機能を通じて連携できます。

- 2021年、JFrogは、JFrog DevOpsプラットフォームの一部として、プライベート配信ネットワークを立ち上げます。これにより、組織はソフトウェアのアップデートのための安全でスケーラブルなハイブリッド配信を構築・管理できるようになります。

したがって、市場動向分析では、より迅速な製品展開のニーズの高まりがDevOps市場の需要を牽引していることが示されています。

クラウド技術の導入急増が市場を牽引

クラウド環境とDevOpsの統合により、アプリケーションの監視と展開における柔軟性、スケーラビリティ、効率性が向上します。さらに、チームはツールやサービスを活用してリソースの連携、監視、最適化を行い、プロセスの自動化により、一貫性と迅速性を確保しながら導入を加速できます。

- 2023年5月、IBMはハイブリッドクラウドメッシュを発表しました。これにより、DevOpsチームとCloudOpsチームは、開発関連の問題を解決するための共同エクスペリエンスとツールセットを利用できるようになりました。

したがって、市場トレンド分析によると、タスクの効率化と自動化により、製品の迅速な提供が可能になり、DevOps市場の需要が急増しています。

主な制約:

ツール統合の複雑さが市場を制約する

特定の機能と構成のため、ツールを効率的に統合することは困難です。一方、DevOpsでは、継続的な開発、監視、セキュリティを確保するために、ツールのシームレスな統合が求められます。これは、プロセスの円滑な運用を確保したい組織にとって大きな課題となります。この問題は、コンポーネントを最新のツールと簡単に統合できないレガシーシステムでより顕著になります。

したがって、異なるツールの使用によって生じる非効率性は、DevOpsの市場機会を制約します。

将来の機会:

DevSecOpsの導入拡大が新たな機会を創出

DevSecOpsは、サイバーセキュリティとDevOpsを統合したもので、主にソフトウェア開発ライフサイクルで活用されています。このテクノロジーは、開発プロセスのセキュリティを確保し、様々なセキュリティプラクティスを採用します。さらに、サイバー脅威の増加と開発プロセスにおける規制要件の強化により、業界におけるDevSecOpsの導入が促進されています。

- 2023年5月、GitLab Inc.はAIを活用したエンタープライズ向けDevSecOpsを発表しました。このテクノロジーにより、より迅速かつ高品質なコード記述、脆弱性検出、セキュリティテスト、分析が可能になります。

したがって、セキュリティ脅威の急増と適切なサイバーセキュリティツールの必要性が、DevOps市場の機会を促進しています。

DevOps市場セグメント分析:

コンポーネント別:

コンポーネントに基づいて、市場はソリューション(継続的インテグレーション/継続的デプロイメント(CI/CD)、テストと監視、構成、セキュリティなど)とサービス(マネージドサービス、APIサービス、コンテナサービスなど)に分類されます。

コンポーネントのトレンド:

- コードテスト、デバッグ、パフォーマンス監視といった複雑なプロセスは、DevOpsとAIの継続的インテグレーションによってますます自動化されています。

- エッジコンピューティングの統合により、IoTのデータ処理と処理速度が大幅に向上しています。

2023年には、ソリューション(CI/CD)が最大の収益シェアを占めました。

- コード変更のデプロイメントと統合は定期的に行われ、DevOpsの不可欠な要素です。このプラクティスは、継続的インテグレーション/継続的デプロイメント(CI/CD)と呼ばれます。

- この部分は、大規模でテクノロジーベースの業界では非常に重要です。エラーとダウンタイムを削減し、ソフトウェア開発プロセスを高速化できるからです。

- 例えば、GitLab CI/CDを使用すると、開発ライフサイクルの早い段階でコードをデバッグし、デプロイされたコードが確立されたコード標準に準拠していることを確認できます。

- 自動テスト、継続的なモニタリング、フォールアウトの高速化などのCI/CD機能は、統合によってさらに強化されます。クラウドネイティブアーキテクチャとCI/CDパイプラインの活用。

- 結論として、テクノロジーを多用する大規模産業におけるイノベーションが、市場におけるこのセグメントの成長を牽引しています。

サービス(マネージドサービス)は、予測期間中に最も高いCAGRを記録すると予想されています。

- マネージドサービスでは、インフラストラクチャ管理、クラウド運用、アプリケーションの監視など、幅広いITサービスが提供されています。

- これらのサービスは、関連する複雑な運用を管理するスキルが不足している組織にとって不可欠です。

- これらのサービスの需要は、クラウドネイティブアーキテクチャへの移行を進め、専門家のサポートを必要とする企業にとって非常に重要です。

- 例えば、Axonは、コンサルティング、クラウドインフラストラクチャ管理、クラウドへの移行、トランスフォーメーション、CI/CD、オンプレミス構成など、さまざまなDevOpsマネージドサービスを提供しています。

- したがって、企業が複雑なテクノロジーへと移行するにつれて、DevOps市場のトレンドは大きく加速しています。

導入モード別:

開発モード別に見ると、市場はオンプレミスとクラウド(パブリック、プライベート、ハイブリッド)に分類されます。

導入形態のトレンド:

- 暗号化とゼロトラスト・アーキテクチャの進歩は、医療業界と金融業界のデータプライバシーを確保するプライベートクラウド分野における主要なイノベーションの一部です。

- ローカルインフラストラクチャでのコードのデバッグとデプロイを迅速化するために、AI駆動型自動化ツールが継続的に統合されています。

2023年、クラウド分野はDevOps市場シェア全体の中で最大の収益を占めました。

- クラウドベースのDevOpsプラットフォームは、物理コンポーネントへの依存を最小限に抑え、アプリケーションの迅速なデプロイを可能にします。

- Google Cloud、AWS、Microsoft Azureなどの著名なクラウドプロバイダーは、自動化、監視、セキュリティなど、さまざまなサービスを提供しています。

- これらのサービスは、マイクロサービス・アーキテクチャを採用する企業にとって不可欠であり、ワークフローの合理化を可能にします。

- 例えば、Google Cloud の Cloud Build を使用すると、プライベートネットワークでホストされているソースコードリポジトリから完全に管理された DevOps ワークフローをトリガーできます。

- したがって、組織におけるクラウドネイティブ技術とクラウド導入モードの採用の増加により、このクラウド技術は導入モード別で市場最大のセクターとなっています。

ハイブリッドクラウドは、予測期間中に最も高い CAGR を記録すると予想されています。

- ハイブリッドクラウド環境は、パブリッククラウドとプライベートクラウドの両方のインフラストラクチャの優れた機能を組み合わせ、効率性、データプライバシー、柔軟性、そして低コストを実現します。

- オンプレミスインフラストラクチャを持つ企業は、ハイブリッドクラウドインフラストラクチャを活用して、パブリッククラウドの拡張性を活用します。

- 機密性の高いデータを扱う組織は、優れたパフォーマンスとセキュリティを備えたこのテクノロジーをより有効に活用します。

- 例えば、SoftilityのDevOpsコラボレーションプラットフォームは、Fortune 500企業のITコストを大幅に削減します。

- 結論として、ハイブリッドクラウドの最適化されたパフォーマンス、高度なセキュリティ、そして低コストは、DevOps市場の成長を促進します。

組織規模別:

組織規模別に見ると、市場は大企業と中小企業(SME)に分類されます。

組織規模の傾向:

- 製品のリリースを迅速化し、人的介入を削減するために、AIを活用した自動化システムが統合されています。

- Jenkins、Docker、Ansilなどのツールは、費用対効果が高く、効率性が高いため、組織に導入されています。

2023年のDevOps市場シェアにおいて、大企業は最大の収益シェアを占めました。

- DevOpsの部門間コラボレーション機能は、大企業にメリットをもたらし、製品開発とパイプライン開発を強化します。

- 運用上の非効率性を削減するためこれらの組織はスケールオペレーション機能を活用し、製品の継続的なデリバリーを維持しています。

- 組織は、複雑なワークフローの円滑な運用を確保するために、クラウドプラットフォームにこれらの監視およびデプロイメントツールを統合しています。

- 2021年5月、AmazonはAmazon DevOps Guruの機能拡張を発表しました。これにより、EC2、EKS、ECS のカバレッジが向上し、CloudWatch エージェントの Container Insights がサポートされます。

- そのため、運用の複雑さと継続的デプロイメント技術の導入が、この分野における DevOps 市場の成長を牽引しています。

中小企業は、予測期間中に最も高い CAGR を記録すると予想されています。

- 中小企業は、クラウドベースの DevOps ツールを導入することで、より低コストで製品を展開できる柔軟性を実現しています。これにより、eコマースやフィンテック分野で多くの機会が生まれます。

- これらのテクノロジーの導入により、拡張性、戦略の迅速化、顧客満足度の向上が実現し、円滑なIT運用が確保されます。

- GitLabによる2022年の調査では、中小企業におけるDevOpsテクノロジーの重要性が強調されています。協調的な雰囲気の中で生産プロセス全体の効率を向上させ、プロセスの一部を自動化します。

- 分析によると、提供される柔軟性と拡張性が、この分野におけるDevOps市場のトレンドを牽引しています。

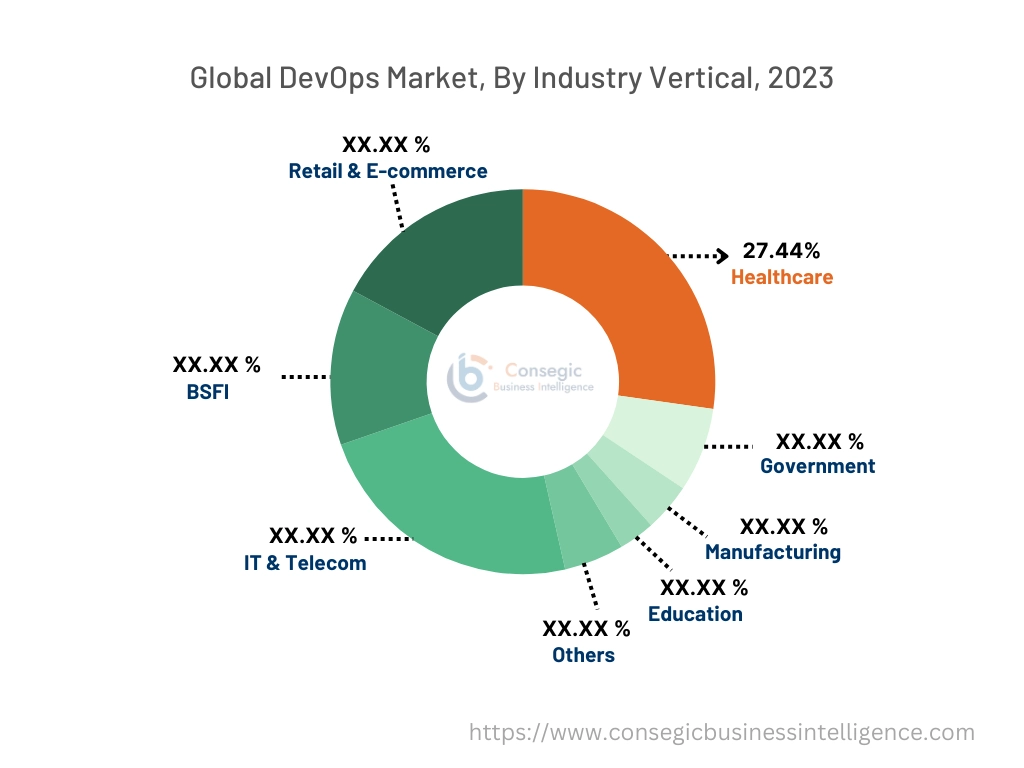

業種別:

市場は、業種別にIT・通信、BFSI、小売・Eコマース、ヘルスケア、政府機関、製造、教育、その他に分類されています。

業種別トレンド:

- ブロックチェーン技術は、安全なトランザクションを確保するためにDevOpsに継続的に統合されています。

- レガシーシステムを近代化し、効率性を確保するためにAIベースの技術の導入が増加しています。

ヘルスケアが2023年には27.44%という最大の収益シェアを獲得する見込みです。

- 遠隔医療や患者管理といった医療アプリケーションでは、プロセスの効率化を図るため、DevOpsプラクティスの導入が進んでいます。

- また、これらのテクノロジーは、セキュリティ、スピード、HIPAAへの準拠を確保するためにも活用されています。

- これらのテクノロジーは、デジタルツールと電子医療記録(HER)の統合を確実なものにし、効率的な運用を実現します。遠隔医療の分野でも活用されています。

- 2023年3月、Healthcare Triangle, Inc.はクラウドDevOpsマネージドサービスに関する300万ドルの契約を締結しました。これにより、次世代のHITRUST認定クラウドDevOpsマネージドサービスの提供により、運用のセキュリティと拡張性が確保されます。

- したがって、ヘルスケア分野におけるこれらのテクノロジーの継続的な導入が市場を牽引するでしょう。

小売業とEコマースは、予測期間中に最も高いCAGRを記録すると予想されています。

- DevOpsの導入により、Eコマースプラットフォームの効率性が向上し、迅速なアップデート、顧客体験の向上、取引の簡素化が実現します。

- ブラックフライデーのようなトラフィックが集中する時期においても、これらのテクノロジーは大規模オンラインストアの円滑な運営を維持します。

- また、複数の販売チャネルを統合することで効率的な運営を実現し、変化する顧客ニーズにも対応します。

- 結論として、セグメント分析によると、小売・eコマースセクターが成長を続け、技術革新に適応していくにつれて、このセクターは市場で指数関数的な成長を遂げるでしょう。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

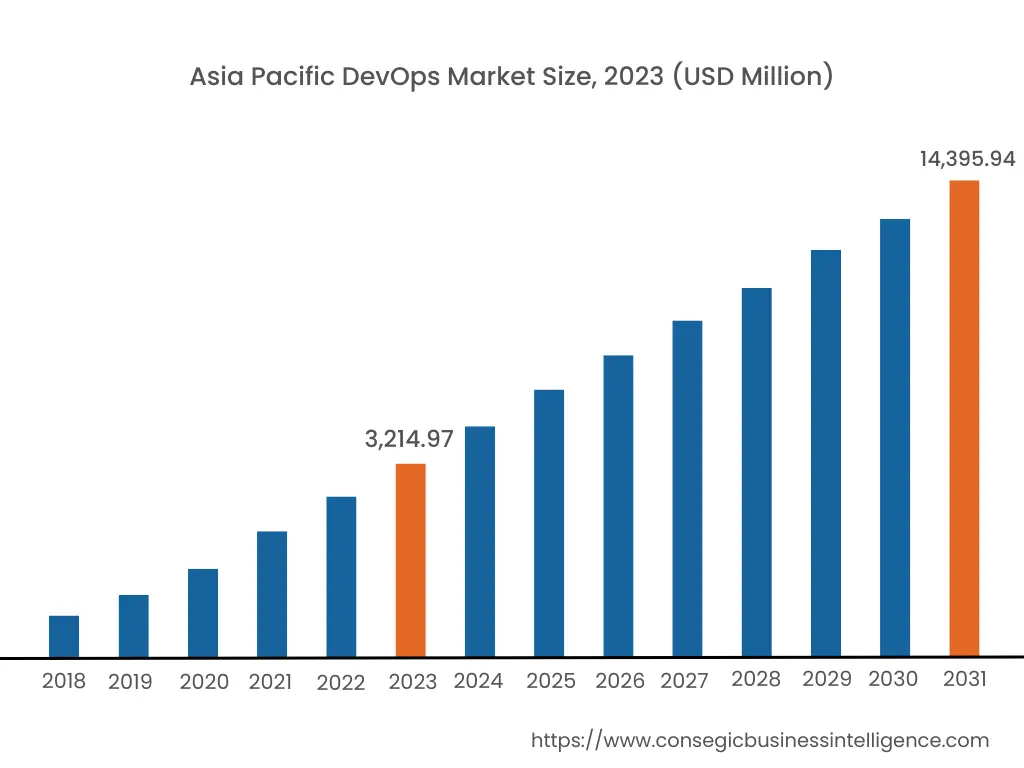

アジア太平洋地域は、2023年に32億1,497万米ドルと評価されました。さらに、2024年には38億1,647万米ドルに成長し、2031年には143億9,594万米ドルを超えると予測されています。このうち、中国は34.5%と最大の収益シェアを占めています。DevOps市場分析によると、特にインドや中国などの国における産業の急速なデジタル化が、この成長の原動力の一つとなっています。この地域における継続的インテグレーションと継続的デリバリー(CI/CD)の実践、自動化技術、そしてクラウドインフラストラクチャに対する需要の高まりも、その要因の一つです。

北米の市場規模は、2023年の38億4,803万米ドルから2031年には169億9,239万米ドルを超えると推定されており、2024年には45億6,260万米ドル増加すると予測されています。

- 例えば、アメリカの多国籍企業であるOracleは、アプリケーションのデプロイに関する2つのソフトウェアリリース戦略を発表しました。これには、Oracle Cloud Infrastructure (OCI) DevOpsのデプロイメントパイプラインである、ブルーグリーンデプロイメントとカナリアデプロイメントが含まれます。

この成長は、この地域の組織における運用効率、製品提供の迅速化、時間効率に対する需要の高まりによるものです。クラウドコンピューティング、シームレスな製品展開、そして自動化への注目の高まりは、DevOps市場の拡大を加速させる要因の一部です。

ヨーロッパにおけるこの市場の急成長の主な原動力は、マイクロサービスアーキテクチャの採用です。中東およびアフリカでは、デジタル環境の急速な変化が、この地域におけるこの技術の成長を牽引しています。企業が製品のデリバリー強化に注力する傾向が強まっているため、ラテンアメリカではDevOps市場の急速な拡大が見られます。

主要プレーヤーと市場シェアに関する洞察:

DevOps市場は競争が激しく、主要プレーヤーが国内外の市場に製品とサービスを提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへのリリースにおいて、複数の戦略を採用することで、グローバルDevOps市場で確固たる地位を築いています。 DevOps業界の主要プレーヤーは以下のとおりです。

- IBM Corporation (米国)

- Microsoft Corporation (米国)

- Google LLC (米国)

- Atlassian Corporation Plc (オーストラリア)

- Puppet, Inc. (米国)

- Amazon Web Services, Inc. (米国)

- Red Hat, Inc. (米国)

- GitLab Inc. (米国)

- Docker, Inc. (米国)

- Chef Software, Inc. (米国)

最近の業界動向:

製品リリース:

- 2024年7月、AllSpice.ioは、電気技術者のワークフローを自動化するDevOps機能であるAllSpice Actionsをリリースしました。

- 2023年10月、LaunchDarklyは、顧客の要件に応じた製品の製造を可能にするGalaxy製品リリースを発表しました。これにより、製品の実験、測定ロールアウト、モバイル開発が可能になり、DevOpsテクノロジーに新たな定義が与えられます。

製品拡張:

- 2023年12月、Copadoはすべてのお客様を対象に、ベータアクセスをCopadoGPTに拡張しました。 CopadoGPTは、Salesforceの豊富な専門知識とDevOpsインテリジェンスレイヤーを備えたクロスプラットフォームです。

合併と買収:

- 2024年6月、QwakはJFrogに買収され、DevOpsツールポートフォリオに機械学習運用(MLOps)プラットフォームが追加されました。

パートナーシップとコラボレーション:

- 2024年9月、OpkeyとFlexagonは開発とテストのプロセスを合理化するための戦略的パートナーシップを締結しました。 FlexDeployのエンタープライズ向けDevOpsプラットフォームとOpkeyのAI駆動型テスト自動化機能を統合することで、顧客満足度の向上と信頼性の確保が実現します。

- 2024年9月、U.todayはModern DevOps Melbourneと提携し、DevOpsデリバリーの変革とプラットフォームエンジニアリング、DevSecOps、AI、ModelOpsの探究に取り組みます。

DevOps市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2018~2031年 |

| 市場規模2031年 | 471億2,255万米ドル |

| CAGR (2024~2031年) | 20.3% |

| コンポーネント別 |

|

| 導入モード別 |

|

| 組織規模別 |

|

| 業種別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 南アフリカ韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポートの対象範囲 |

|

報告書で回答された主な質問

DevOps 市場はどれくらいの規模ですか? +

DevOps 市場規模は、2023 年の 107 億 7,251 万米ドルから 2031 年には 471 億 2,255 万米ドルを超えると予測され、2024 年には 127 億 6,284 万米ドルにまで拡大し、2024 年から 2031 年にかけて 20.3% の CAGR で成長すると予測されています。

DevOps 市場レポートでは、具体的にどのようなセグメンテーションの詳細が取り上げられていますか? +

DevOps レポートには、コンポーネント、展開モード、組織の規模、業種、地域に関する具体的なセグメンテーションの詳細が含まれています。

市場の成長に最も急速に影響を与えると予想されるセグメントはどれですか? +

組織規模のセグメントでは、技術の進歩とあらゆる規模の組織への重点により、中小企業 (SME) が予測期間中に最も急速に成長するセグメントとなります。

DevOps 市場の主要プレーヤーは誰ですか? +

DevOps市場の主要参加者は、IBM Corporation(米国)、Microsoft Corporation(米国)、Amazon Web Services, Inc.(米国)、Google LLC(米国)、Atlassian Corporation Plc(オーストラリア)、Red Hat, Inc.(米国)、GitLab Inc.(米国)、Docker, Inc.(米国)、Puppet, Inc.(米国)、Chef Software, Inc.(米国)です。