RFフィルター市場規模:

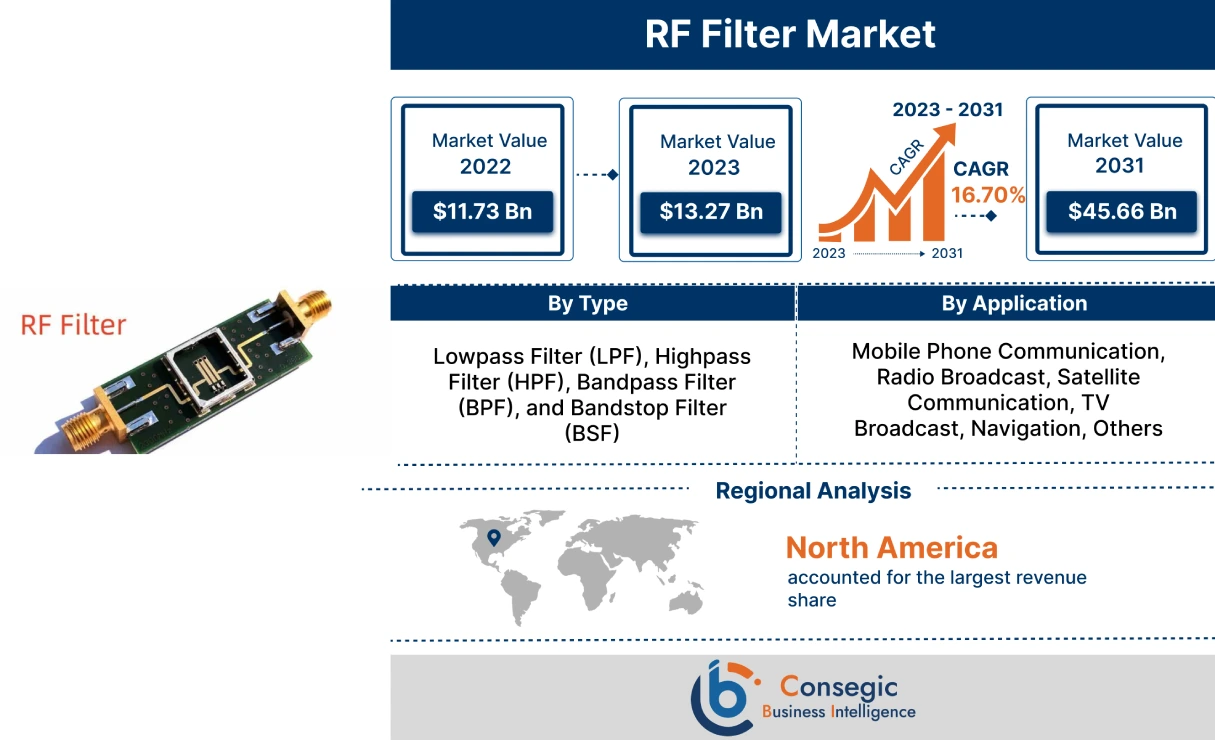

RFフィルター市場規模は、2022年の117億3,000万米ドルから2031年には456億6,000万米ドルを超えると推定されています。さらに、2023年には132億7,000万米ドルに拡大し、2023年から2031年にかけて16.70%のCAGRで成長すると予測されています。

RFフィルター市場の範囲と概要:

RFフィルターは、無線周波数を受信するために設計された受動的なフィルターであり、特定の周波数帯域内の信号を通過させ、帯域外の信号を遮断します。無線受信機、送信機、携帯電話、レーダーシステム、電子レンジなど、幅広い用途で使用されています。また、フィルターを通過させる周波数帯域は通過帯域と呼ばれます。フィルターによって遮断される周波数帯域は、阻止帯域と呼ばれます。

RFフィルター市場の洞察:

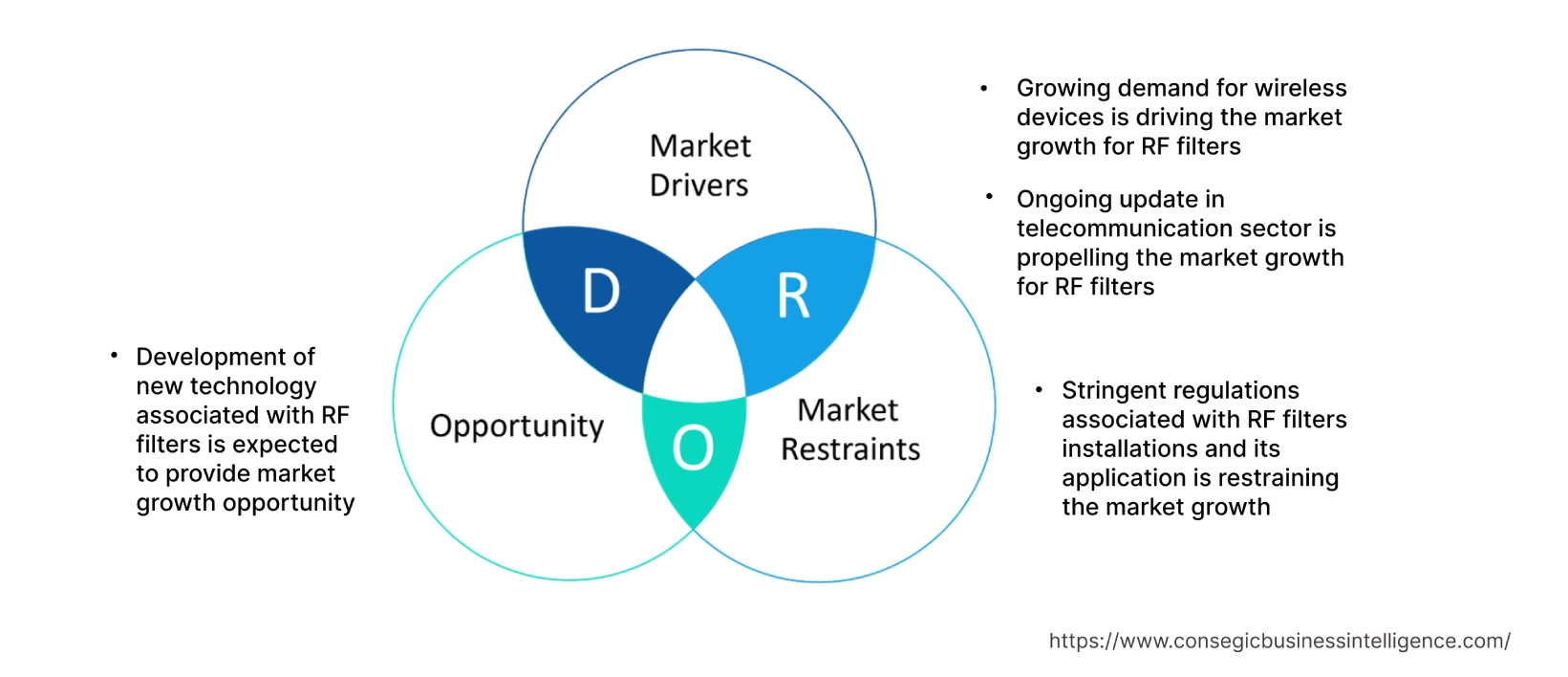

RFフィルター市場のダイナミクス - (DRO):

主な推進要因:

無線機器の需要増加がRFフィルター市場の成長を牽引

スマートフォン、タブレット、ノートパソコン、Wi-Fiルーターなどの無線機器の普及に伴い、無線機器の需要は急速に増加しています。これらの機器は、不要な信号やノイズを除去するためにこれらのフィルターを使用し、送受信される信号の明瞭性と信頼性を確保しています。無線機器の需要が拡大するにつれて市場も拡大し、最終的にRFフィルター市場シェアの拡大につながっています。これらのフィルターは無線通信システムに不可欠なコンポーネントであるため、ノイズのない適切な通信を実現するためにますます利用されています。

さらに、本分析によると、このセグメントの成長を牽引する主な要因として、携帯電話、衛星受信機、レーダーシステム、Wi-Fiルーターへの応用が挙げられます。例えば、携帯電話では、RFフィルターは携帯電話基地局と携帯電話からの信号を選択するために使用されています。一方、Wi-Fiルーターでは、無線ネットワークとルーターからの信号を選択するために使用されます。そのため、様々な信号伝送デバイスを介して無線通信を行う前述の用途が、RFフィルター市場の成長を牽引しています。

通信業界における継続的なアップデートがRFフィルター市場の成長を牽引

通信業界は現在、4G通信サービスから5Gへと大きな技術開発が進む中で成長を続けています。そのため、より優れたネットワークおよび音声サービスを提供するために、通信機器におけるRFフィルターの採用がますます増加しています。その主な理由は、異なる信号間の干渉を最小限に抑え、強い信号やノイズなどによるネットワークへのダメージから保護したいという需要の高まりです。5G基地局では、基地局に接続されたモバイルデバイスからの信号を選択するためにRFフィルターが使用されています。これにより、基地局は通信対象となるデバイスからの信号を受信し、不要な信号を遮断することができます。

さらに、この分析では、5Gモバイルデバイスは、基地局から発生する強力な信号やノイズによる損傷からデバイスを保護するために使用されていることも示されています。さらに、ネットワークのパフォーマンスに影響を与える信号劣化の可能性が高まるため、異なる信号間の干渉を最小限に抑えるためにも使用されています。したがって、不要な信号を遮断することで干渉を最小限に抑え、必要な信号が干渉なく送受信されることを保証します。

例えば、Ookla 5Gマップによると、2021年11月には5G導入国数が112カ国に達し、2020年11月の99カ国から13%増加しました。さらに、Ooklaは、5G導入国数が2020年の17,428カ国から2021年には85,602カ国に大幅に増加したと報告しています。分析によると、通信業界におけるネットワーク技術の適応により、RFフィルター市場の成長とトレンドが促進されていることが示されています。

主な制約:

設置とその適用に関する厳格な規制が、RFフィルター市場の制約となっている

地域および国の政府は、電子機器へのこれらのフィルターの適切な適用に関する複数の規制と法律を導入しています。さらに、これらの規制により、メーカーとエンドユーザーはそれぞれ指定された制限に従ってこれらのフィルターを製造および使用することが義務付けられています。電磁両立性(EMC)などの規制は、電子機器からの電波の放射や干渉を防止することを目的としています。これらはEMC規制への準拠によく使用されますが、デバイスによって追加のコストと複雑さが生じます。

例えば、米国の通信に関する主要な規制機関である連邦通信委員会(FCC)は、これらのフィルターに適用される規制を定めています。FCCパート15規制は、非意図的放射器に適用されます。この規制は、非意図的放射器が放射できる無線周波数(RF)エネルギーの量を制限します。同様に、FCCパート18規制は、RF送信機などの意図的放射器に適用されます。この規制は、意図的放射器の設計と試験に関する要件を規定しています。したがって、分析では、設備に関する規制が市場の成長を阻害すると予想されることが示されています。

将来の機会:

新技術の開発により、RFフィルター市場に機会がもたらされると期待される

メタマテリアルやグラフェンなどの新しいフィルター技術の開発は、RFフィルター市場に新たな機会を生み出しています。さらに、上記の材料と新技術を組み合わせることで、これらのフィルターの性能向上とコスト削減が期待され、新しいアプリケーションで広く採用されることが期待されます。例えば、グラフェンは、より広い帯域幅など、より広い周波数範囲を通過させる性能向上したフィルターの製造に使用されています。分析によると、グラフェンはエネルギー効率の高いフィルターの製造に使用され、市場トレンドを牽引すると考えられます。

RFフィルター市場レポートの考察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2017年~2031年 |

| 2031年の市場規模 | 456.6億米ドル |

| CAGR (2023~2031年) | 16.70% |

| タイプ別 | ローパスフィルタ (LPF)、ハイパスフィルタ (HPF)、バンドパスフィルタ (BPF)、バンドストップフィルタ (BSF) |

| 用途別 | 携帯電話通信、ラジオ放送、衛星通信、テレビ放送、ナビゲーション、その他 |

| 地域別 | 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ |

| 主要プレーヤー | Qorvo Inc.、Anatech Electronics Inc.、Crystek Corp.、Avnet Inc.、Skyworks Solutions Inc.、Qualcomm Inc.、Broadcom Inc.、CTS Corp.、Analog Devices Inc.、京セラ株式会社、村田製作所株式会社、TDK株式会社、Tai SAW Technology Co. Ltd.、RS Microwave Co. Inc. |

RFフィルタ市場のセグメント分析:

タイプ別:

タイプ別に見ると、市場はローパスフィルタ(LPF)、ハイパスフィルタ(HPF)、バンドパスフィルタ(BPF)、バンドストップフィルタ(BSF)に分類されます。2022年には、バンドパスフィルタがRFフィルタ市場全体で最大のシェアを占めると予測されています。その主な要因は、BSFが提供する利点、例えば特定の周波数帯域内の信号を除去し、帯域外の信号を通過させる能力にあります。BSFは、信号からの干渉除去、不要な周波数による回路の損傷防止、信号の信号対雑音比(S/N比)の向上などに広く使用されています。さらに、このセグメントは、その汎用性と、無線通信、レーダー、医療用画像など幅広いアプリケーションにおけるRF信号の利用増加により、予測期間中に最も高いCAGRで成長すると予測されています。

例えば、Mini-Circuitsはバンドパスフィルタのメーカーであり、表面実装型バンドパスフィルタの製品ポートフォリオを有しています。表面実装型バンドパスフィルタの用途には、携帯電話、Wi-Fiルーター、および5MHzの帯域幅と800MHzの中心周波数で動作するその他の電子機器が含まれます。

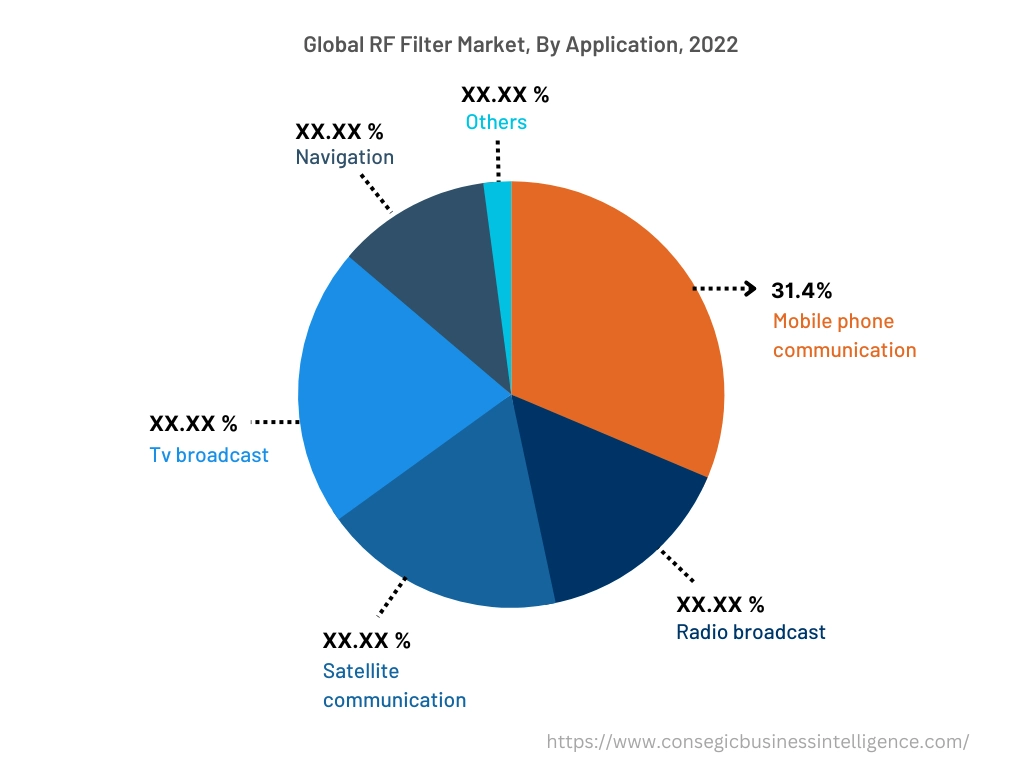

用途別:

用途に基づいて、市場は携帯電話通信、ラジオ放送、衛星通信、テレビ放送、ナビゲーション、その他に分類されます。

携帯電話通信セグメントは、2022年に31.4%と最大の市場シェアを占めました。セグメント分析によると、この傾向は通信分野におけるRFフィルタの使用によるものであり、無線デバイスの利用増加と5Gなどの新しい無線技術の開発により、このセグメントは今後成長すると予想されています。携帯電話は最も一般的に使用されている無線デバイスであり、周辺エリアで利用可能な多様な信号から目的の信号を選択するための様々なフィルターを備えています。

さらに、予測期間中に携帯電話ユーザー数が増加し続けるため、携帯電話通信分野におけるこれらのフィルターの使用量は増加すると予想されます。例えば、中国インターネットネットワークインフォメーションセンター(CNNIC)によると、中国の携帯電話ユーザー数は世界で2番目に多く、10億5000万人を超えています。これは前年の10億3000万人から8%増加しています。したがって、この分析は、世界中の携帯電話ユーザー数の増加がRFフィルター市場の需要を押し上げることを示しています。

地域別:

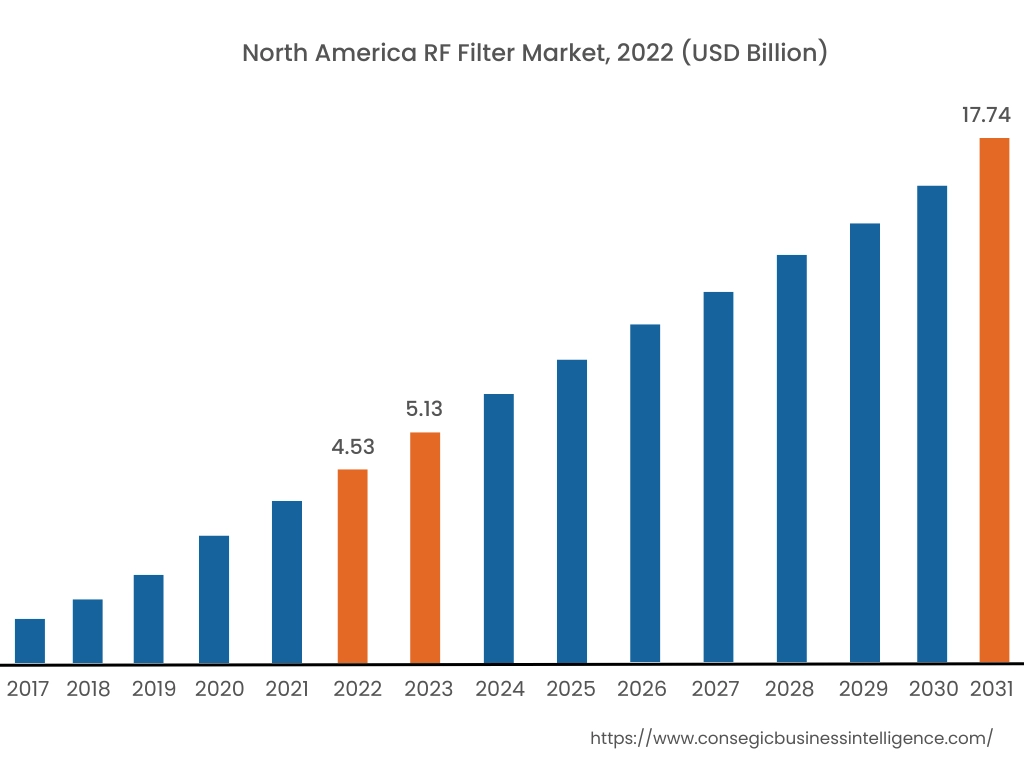

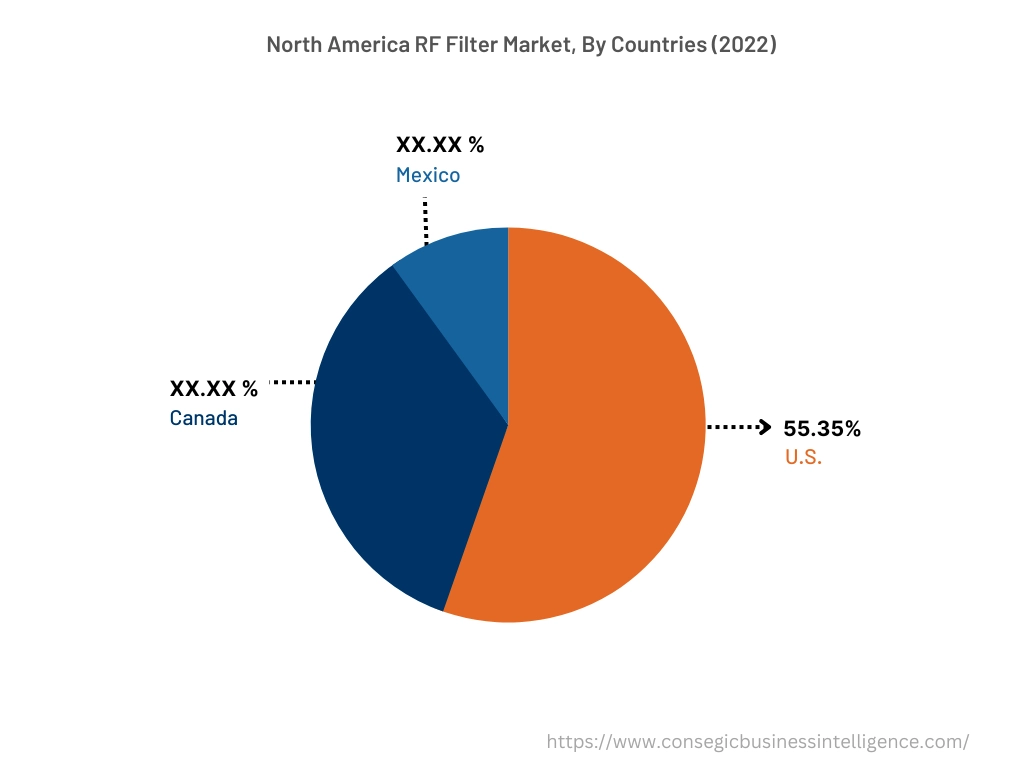

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。アメリカ。

北米は2022年に45億3000万米ドルと最大の収益シェアを占め、2031年には177億4000万米ドルに達し、年平均成長率(CAGR)16.8%で成長すると予測されています。さらに、この地域では、米国が同年に最大の収益シェアの55.35%を占めました。

RFフィルタ市場分析によると、北米におけるRFフィルタの採用は、主に新技術の開発、5Gネットワークの導入、ワイヤレスデバイスの需要増加などの要因によって推進されています。北米は高度に発達した堅牢な通信インフラを有しており、これがRFフィルタの採用基盤となっています。既存のインフラは、村田製作所、Qorvo、アナログ・デバイセズといった主要企業の存在に加え、これらのフィルタに対応するために容易にアップグレード可能です。さらに、北米の規制環境は、これらのフィルタの安全性と信頼性を確保するための導入を後押ししており、これがRFフィルタ市場のトレンドを牽引する傾向にあります。

さらに、アジア太平洋地域は予測期間中に17.0%という最も高いCAGR成長を記録すると予想されています。アジア太平洋地域のRFフィルタ市場は、予測期間中に大幅な成長が見込まれています。この成長は、通信インフラの改善、医療サポート、衛星通信、ブロードバンド サービスなどに対する需要の増加など、いくつかの要因によるものです。アジア太平洋地域では急速に都市化が進んでおり、あらゆる面でインフラ整備への需要が高まっています。その結果、RFフィルター市場のトレンドが高まっています。

主要プレーヤー &市場シェアに関する洞察:

世界のRFフィルター市場は、主要企業が国内外の市場にRFフィルターを供給する中で、熾烈な競争を繰り広げています。主要企業は、研究開発(R&D)、製品イノベーション、そして最終用途市場への投入において、複数の戦略を採用することで、RFフィルター市場における確固たる地位を維持しています。 RFフィルタ業界の主要プレーヤーは以下のとおりです。

- Qorvo Inc.

- Anatech Electronics Inc.

- 京セラ株式会社

- 村田製作所株式会社

- TDK株式会社

- Tai SAW Technology Co. Ltd.

- RS Microwave Co. Inc.

- Crystek Corp.

- Avnet Inc.

- Skyworks Solutions Inc.

- Qualcomm Inc.

- Broadcom Inc.

- CTS Corp.

- Analog Devices Inc.

最近の業界動向:

- 2021年10月、Qualcomm Technologies, Inc.は、5Gデバイスとワイヤレス製品の接続性能を向上させるため、最大7GHz帯域に対応するQualcomm ultraBAW RFフィルタ技術の発売を発表しました。

- 2023年4月、Koustis Technologies, Inc.は、Wi-Fi 6EおよびWi-Fi 7向けの統合型XBAWフィルタソリューション2つを開発すると発表しました。フロントエンドモジュールに組み込みます。

報告書で回答された主な質問

RF フィルターとは何ですか? +

RFフィルターは、無線周波数を受信するために設計された受動的なフィルターであり、指定された周波数帯域内の信号を通過させ、帯域外の信号を遮断します。RFフィルターは、無線受信機、送信機、携帯電話、レーダーシステム、電子レンジなど、幅広い用途で使用されています。

RF フィルター レポートではどのような具体的なセグメンテーションの詳細がカバーされていますか? また、支配的なセグメントは市場の成長にどのような影響を与えていますか? +

たとえば、タイプ別セグメントでは、指定された周波数帯域内の信号を拒否し、帯域外の信号を通過させる能力があるため、バンドパス フィルターが 2022 年に主要なセグメントとなることが確認されています。

RF フィルタ市場レポートではどのような具体的なセグメンテーションの詳細が取り上げられていますか? また、最も急成長しているセグメントは市場の成長にどのような影響を与えると予想されますか? +

例えば、アプリケーションセグメント別に見ると、携帯電話通信セグメントが予測期間中に最も高い成長率を示すでしょう。ワイヤレスデバイスの利用増加と5Gなどの新しいワイヤレス技術の開発が、予測期間中の市場成長を牽引するでしょう。

2023 ~ 2031 年の予測期間中に最も高い CAGR が見込まれる地域/国はどこですか? +

アジア太平洋地域は、急速な工業化と通信インフラの改善に対する需要により、予測期間中に最も速い CAGR 成長を記録すると予想されています。