- 요약

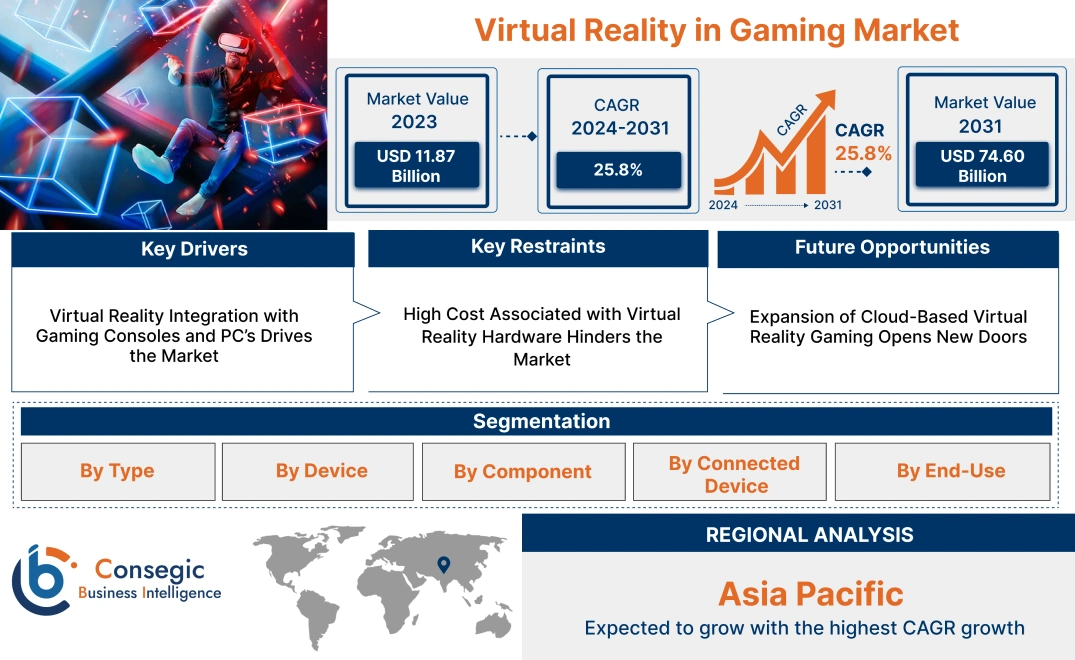

게임용 가상현실 시장 규모:

게임용 가상현실 시장 규모는 2023년 118억 7천만 달러에서 2031년에는 746억 달러 이상으로 성장할 것으로 예상되며, 2024년부터 2031년까지 연평균 성장률(CAGR) 25.8%로 성장하여 147억 3천만 달러 이상으로 성장할 것으로 예상됩니다.

게임용 가상현실 시장 범위 및 개요:

가상현실은 눈 가까이에 있는 디스플레이 장치를 사용하여 시뮬레이션된 환경을 생성하는 기술을 말합니다. 마치 실제로 그 환경에 존재하는 것과 같은 착시 효과를 제공하며 360도 시야를 제공합니다. 가상현실은 다재다능하며 원격 교육, 게임, 설문 조사, 의료 등 다양한 분야에 활용될 수 있습니다. 더욱이 가상 현실은 체험 학습, 학습자 주의력 향상, 안전하고 통제된 환경 등 다양한 이점을 제공합니다. 이러한 가상 현실의 이점은 시장 성장의 주요 요인입니다.

예를 들어, 2023년 2월 소니 인터랙티브 엔터테인먼트(SIE)는 PlayStation VR2의 새로운 모델을 출시했으며, 이는 가상 현실 게임의 새로운 지평을 열었습니다. PlayStation VR2 Sense 컨트롤러는 촉각 피드백, 적응형 트리거, 손가락 감지 기능을 갖추고 있으며, 헤드셋 피드백은 진동을 활용하여 게임 속에 있는 듯한 느낌을 주어 더욱 흥미진진한 경험을 선사합니다.

게임 시장 가상 현실 분석:

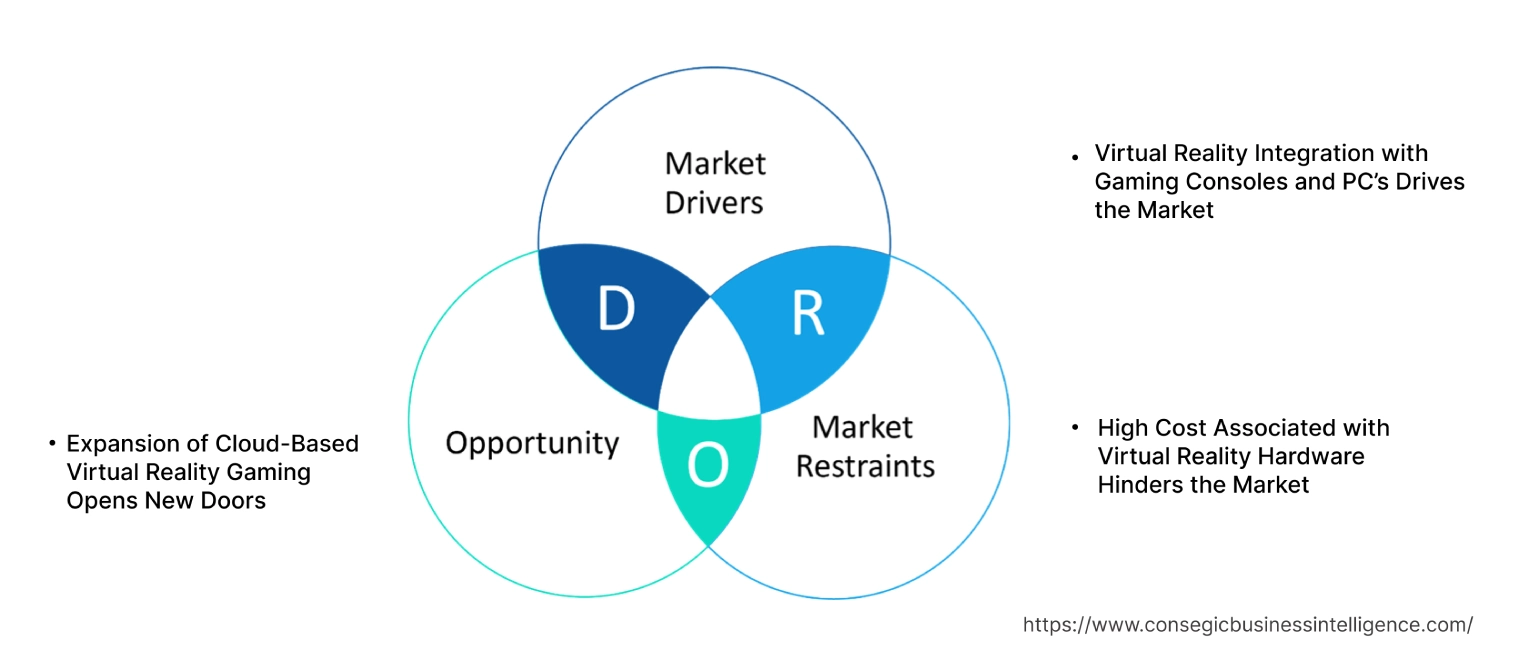

게임 시장 역학에서의 가상 현실(DRO):

주요 성장 요인:

게임 콘솔 및 PC와의 가상 현실 통합이 시장을 주도합니다.

주요 성장 요인 이러한 변화의 원동력은 점점 더 많은 소비자가 VR 헤드셋을 사용함에 따라 가상 현실(VR)의 인기 상승입니다. 또한, VR 시스템에는 사용자 상호작용 및 참여도를 높이기 위해 설계된 모션 컨트롤러와 같은 보조 액세서리가 포함됩니다. 이러한 구성 요소는 VR 헤드셋과 함께 완전히 몰입감 넘치는 라이브 액션 게임 및 미디어 경험에 대한 수요를 충족합니다. 또한, 소형 VR 게임 기기의 지속적인 발전은 비디오 게임 산업의 지속적인 혁신에 기여하고 있습니다.

- 예를 들어, 모든 Oculus Rift 패키지에는 Xbox One 컨트롤러가 포함되어 있어 Xbox One과 Windows 10 기기에서 더욱 일관된 게임 경험을 제공합니다. 미세 조정된 임펄스 트리거와 반응형 컨트롤을 통해 게임 경험을 더욱 향상시킬 수 있습니다. 또한, Windows 10에서는 Xbox One 게임을 Rift로 스트리밍하여 사용자가 가상 영화 화면에서 Halo나 Forza와 같은 인기 게임을 다시 플레이할 수 있습니다. Windows 10과 DirectX 12의 결합은 Rift에서 VR 게임을 위한 최적의 성능을 제공합니다.

시장 동향 분석에 따르면, 고급 액세서리와 소형 기기 혁신을 바탕으로 한 VR 기술 도입 확대는 비디오 게임 산업의 변혁을 주도하며 게임 시장 내 가상현실 수요를 견인하고 있습니다.

주요 제약:

가상현실 하드웨어의 높은 가격이 시장 성장 저해

고가의 VR 헤드셋과 고성능 게이밍 PC를 포함한 가상현실(VR) 하드웨어의 높은 가격은 VR 게임의 광범위한 도입에 큰 장벽이 됩니다. 상당수의 잠재 구매자는 VR 장비의 가격 때문에 더 이상 구매에 관심이 없습니다. 더욱이 VR 기술을 기반으로 매력적인 게임을 개발하는 것은 상당히 어렵고 비용이 많이 들기 때문에, VR을 사용하는 소비자들이 높은 비용을 부담하게 됩니다.

예를 들어, 2024년 3월 소니는 미판매 재고로 인해 PlayStation VR2 생산을 중단했다고 보도되었습니다. 초기 판매 호조에도 불구하고, 매력적인 콘텐츠 부족과 PS5보다 높은 가격이 실적에 부정적인 영향을 미쳤습니다. 소니의 결정은 게임 시장에서 VR 하드웨어가 직면한 어려움을 반영합니다.

따라서 시장 동향 분석 결과, VR 하드웨어의 높은 비용과 매력적인 VR 콘텐츠 개발에 필요한 상당한 투자는 VR 게임의 광범위한 도입을 가로막는 주요 장애물로 남아 있으며, 게임 시장에서 가상현실의 성장을 저해하고 있습니다.

향후 기회:

클라우드 기반 가상현실 게임의 확장으로 새로운 문이 열립니다

클라우드 기반 가상현실 게임의 통합은 VR 게임 시장에 중요한 기회를 제공합니다. 클라우드 기술을 활용함으로써 기업은 고사양 하드웨어에 대한 의존도를 줄이고, 사용자는 고성능 게이밍 PC나 고가의 VR 헤드셋 없이도 스트리밍을 통해 몰입감 넘치는 VR 경험에 접근할 수 있습니다. 이러한 접근 방식은 소비자의 비용을 절감할 뿐만 아니라 접근성을 확대하여 더 많은 사람들이 VR 게임을 즐길 수 있도록 합니다. 5G와 고속 인터넷의 발전으로 클라우드 기반 VR 게임은 폭발적인 성장을 이끌고 새로운 사용자를 시장에 유치할 잠재력을 가지고 있습니다.

따라서 시장 동향 분석은 클라우드 기반 VR 게임의 도입이 하드웨어 비용을 최소화하고 접근성을 높여 수익성 높은 게임 가상현실 시장 기회를 창출함으로써 시장을 재편할 상당한 잠재력을 가지고 있음을 보여줍니다.

게임 가상현실 시장 세분화 분석:

유형별:

유형에 따라 시장은 완전 몰입형, 반 몰입형, 비몰입형, 증강현실, 협업형으로 세분화됩니다. VR.

완전 몰입형(Fully Immersive) 부문은 2023년 게임 가상현실(VR) 시장 점유율에서 가장 큰 매출 점유율을 차지했습니다.

- 완전 몰입형 VR 기기는 사용자가 완전히 몰입할 수 있도록 하는 기기를 의미하며, 사용자가 다른 곳에 있는 듯한 느낌을 받도록 함으로써 모든 신경 감각을 자극합니다.

- 또한, 완전 몰입형 VR 기기는 몰입도 향상, 인지 처리 능력 향상, 그리고 의료 분야 적용 가능성 등 다양한 이점을 제공합니다.

- 예를 들어, 2024년 5월, 프리미엄 VR 체험 공간인 The Sandbox VR은 패션 및 라이프스타일 리테일 분야의 글로벌 선두 기업인 Apparel Group과 파트너십을 체결했습니다. 이 프랜차이즈 파트너십은 2028년 말까지 25개 매장을 오픈할 예정인 중동 지역에 최신 가상현실 기술을 도입하기 위한 것입니다. Apparel Group은 이 협력을 통해 Apparel Group과 14개국 2,200개 매장, 그리고 Apparel Group 산하 85개 브랜드 간의 협력을 활용하고 있습니다.

- 따라서 세그먼트별 트렌드 분석에 따르면, 완전 몰입형 부문이 향상된 참여도와 전략적 파트너십, VR의 전 세계적 도달 범위 및 적용 확대, 그리고 게임 시장 내 가상현실 수요 증가에 힘입어 시장을 선도하고 있습니다.

세미 몰입형 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

- 반몰입형 VR 기기는 사용자가 두 가지 현실을 동시에 경험할 수 있도록 하는 기기를 말합니다. 현실 세계의 빛과 가상 세계의 빛을 혼합하여 사용 중에 공존하는 효과를 제공합니다.

- 또한, 반몰입형 기기의 주요 장점은 사실감과 디지털 몰입감의 균형, 교육 또는 훈련 목적의 적합성, 그리고 기존 장비에서의 구현 용이성입니다.

- 예를 들어, 2024년 1월, 소니는 4K OLED 마이크로디스플레이가 장착된 XR 헤드 마운트 디스플레이를 탑재한 몰입형 공간 콘텐츠 제작 시스템을 개발할 계획이라고 발표했습니다. 이 시스템은 비디오 투시 기능과 직관적인 환경을 시뮬레이션하는 3D 상호작용 컨트롤러를 지원합니다. 기술적으로 진보된 3D 콘텐츠 제작자들은 이 시스템을 통해 작업을 지원할 것입니다. 지멘스는 산업 기업으로서 이 신제품 출시 시점에 유일하게 파트너십을 맺을 기업입니다.

- 따라서 세그먼트별 트렌드 분석 결과, 현실감과 몰입감의 균형을 갖춘 세미몰입형 세그먼트가 성장할 것으로 보이며, 게임 시장 트렌드에서 가상현실의 활용을 확대할 것으로 예상됩니다.

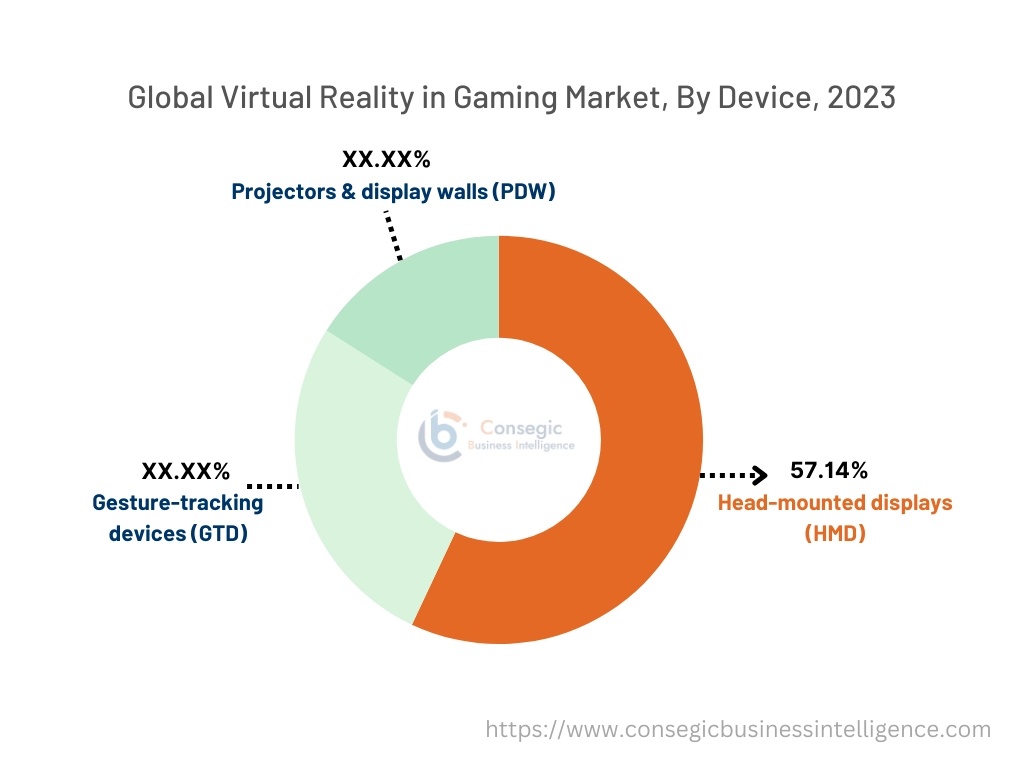

기기별:

기기별로 시장은 헤드 마운트 디스플레이(HMD), 제스처 추적 기기(GTD), 프로젝터 등으로 구분됩니다. 디스플레이 월(PDW).

헤드 마운트 디스플레이(HMD) 부문은 2023년에 57.14%의 가장 큰 매출 점유율을 차지했습니다.

- 저렴한 HMD, AR 및 VR 기기 사용 증가, 기술 발전, 디지털화 확대, 그리고 저렴한 마이크로디스플레이 등의 요인이 이 부문을 이끄는 핵심 요인입니다.

- 예를 들어, 2023년 1월, 샤프(Sharp)는 스마트폰에 연결되고 고해상도를 지원하는 경량 VR 헤드 마운트 디스플레이 프로토타입을 개발했습니다. 또한, 자동 초점 RGB 컬러 카메라 모듈을 탑재하고 4K 해상도에서 초당 120Hz의 화면 주사율을 지원합니다. 이 기기는 현실 이미지를 컬러로 표시하는 디스플레이 기능과 별도의 VR 공간 창에 현실을 표시하는 팝업 이미지 기능을 갖추고 있습니다. 또한, 핸드 트래킹을 위한 두 개의 흑백 카메라가 헤드셋을 구성하여 컨트롤러 없이도 훨씬 쉽게 작동할 수 있도록 합니다. 가벼운 디자인과 컴팩트한 크기는 장시간 사용 시 피로감을 덜어주는 또 다른 요소입니다.

- 따라서 HMD 부문은 기술 발전, 합리적인 가격, 그리고 여러 분야에 걸친 도입 증가에 힘입어 VR 시장을 선도하며, 게임 내 가상현실 시장 성장을 견인하고 있습니다.

제스처 추적 장치(GTD) 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

- 제스처 추적 장치(GTD)는 3D 객체 조작, 실시간 모션 캡처, 멀티터치 인식 등 다양한 기능을 제공합니다.

- 또한, 이러한 장치는 향상된 사용자 상호작용, 향상된 접근성, 가상 환경에서의 직관적인 제어 등 여러 가지 이점을 제공합니다.

- 예를 들어, 2023년 5월 Ultraleap은 사용자가 손을 사용하여 3D 디지털 콘텐츠와 자연스럽게 상호작용할 수 있도록 하는 2세대 핸드 트래킹 카메라인 Leap Motion Controller 2를 공개했습니다. 새로운 컨트롤러는 더 높은 해상도와 더 넓은 각도를 제공하는 카메라 등 향상된 기능을 자랑하지만, 전력 소모량은 25% 적습니다. 이 모든 기능이 30% 더 작은 디자인에 담겨 있어 착용감이 좋습니다. Leap Motion Controller 2는 Ultraleap의 가장 다재다능한 카메라로, 가상 현실(VR), 혼합 현실(MR), 증강 현실(AR) 헤드셋, 개인용 컴퓨터, 홀로그램 디스플레이 등 다양한 플랫폼 및 기기와 호환됩니다.

- 따라서 세그먼트별 트렌드 분석에 따르면, GTD 세그먼트는 사용자 상호작용 및 접근성 측면에서 향상된 기능을 제공하여 게임 내 가상 현실 시장 트렌드를 촉진함으로써 빠른 성장이 예상됩니다.

구성 요소별:

구성 요소를 기준으로 시장은 하드웨어와 소프트웨어로 구분됩니다.

하드웨어 부문은 2023년 전체 가상현실 게임 시장 점유율에서 가장 큰 매출 점유율을 차지했습니다.

- VR 기기 기능의 발전, 몰입형 기술에 대한 소비자 요구 증가, 더 빠른 인터넷 연결 등의 요인이 이 부문의 성장을 이끄는 핵심 요인입니다.

- 예를 들어, 2024년 4월 Meta는 iPhone 및 Android와 같은 외부 하드웨어 회사와 협력하여 VR 세계를 확장하고 있습니다. 메타는 애플의 폐쇄형 시스템과 달리 자사 OS 기반의 VR 기기를 다수 출시하고, 앱 스토어에 대한 대안을 제시함으로써 개발자와 사용자에게 더 큰 유연성을 제공하고자 하며, 이는 VR 하드웨어 분야의 혁신을 촉진할 것입니다.

- 따라서 VR 기기 성능 향상과 몰입형 경험에 대한 소비자 수요 증가에 힘입어 하드웨어 부문이 VR 시장을 장악하고 있으며, 이는 게임 내 가상현실 시장 확대를 견인하고 있습니다.

소프트웨어 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

- 사실적인 가상 환경에 대한 수요 증가, VR 소프트웨어 개발 도구의 발전, 클라우드 기반 VR 애플리케이션의 부상 등의 요인이 이 부문의 성장을 이끄는 핵심 요인입니다.

- 예를 들어, 인도의 트라이엄 디자인 컴퍼니(Trium Design Company)는 인간의 현실감을 향상시키는 소비자 중심의 컴퓨터 비전 제품을 다루는 증강현실(AR/VR) 및 가상현실(AR/VR) 기술 개발에 전념하고 있습니다. Trium Designs는 저가형 스마트폰에서 다른 하드웨어나 소프트웨어 구성 요소 없이 몰입감 넘치는 AR 및 VR 경험을 제공할 수 있는 GPS 기반 AR 디스플레이 시스템을 개발하여 혼합 현실의 접근성을 더욱 높였습니다.

- 따라서 사실적인 VR 환경에 대한 수요, 개발 도구의 발전, 클라우드 기반 VR 솔루션의 발전에 힘입어 소프트웨어 부문이 가장 빠르게 성장할 것으로 예상되며, 이는 게임 시장에서 가상 현실의 활용 가능성을 높여줄 것입니다.

연결된 기기 기준:

연결된 기기를 기준으로 시장은 게임 콘솔, PC/데스크톱, 스마트폰으로 구분됩니다.

게임 콘솔 부문은 2023년에 가장 큰 매출 점유율을 차지했습니다.

- 게임 콘솔과 VR 기술의 통합, 독점 VR 게임 콘텐츠의 가용성, 기술 발전 등이 주요 요인입니다. VR 하드웨어 및 액세서리 등 여러 요소가 이 부문을 이끄는 핵심 요소입니다.

- 예를 들어, Apple에 따르면 Apple Vision Pro는 PlayStation DualSense 및 Xbox 무선 컨트롤러와 호환되어 수천 가지의 재미있는 게임을 즐길 수 있습니다.

- 따라서 게임 콘솔은 독점적인 VR 게임 콘텐츠와 인기 컨트롤러와의 호환성을 바탕으로 VR 커넥티드 기기 시장을 선도하고 있습니다.

PC 및 데스크톱 부문은 예측 기간 동안 상당한 연평균 성장률을 기록할 것으로 예상됩니다.

- PC 및 데스크톱 부문의 성장은 여러 요인에 기인합니다. PC 부문에서는 우수한 하드웨어 사양을 갖춘 고성능 게이밍 PC가 출시됨에 따라 더욱 몰입감 넘치고 부드러운 VR 게임 경험이 가능해졌습니다.

- 한편, 데스크톱 부문의 성장은 주요 하드웨어 및 소프트웨어 기업들이 VR 호환 기술 및 콘텐츠 개발에 막대한 투자를 하고 있는 데 힘입어 이루어지고 있습니다.

- 이러한 투자는 VR 게임 시장에서 데스크톱 부문의 발전을 촉진하고 있습니다.

- 예를 들어, NVIDIA에 따르면 가상 현실(VR) 게임은 높은 디스플레이 해상도, 빠른 주사율, 낮은 지연 시간 요건으로 인해 강력한 GPU를 필요로 합니다. 이러한 수준의 성능은 최신 PC 기반 VR 타이틀을 더욱 흥미진진하게 만드는 데 이상적인 NVIDIA의 GeForce RTX GPU만이 제공할 수 있습니다. 또한 Oculus Quest, Valve Index, HTC VIVE와 같은 일반적인 시스템과도 원활하게 호환됩니다.

- 따라서 PC 및 데스크톱 부문은 고성능 하드웨어와 VR 호환 기술에 대한 대규모 투자에 힘입어 상당한 성장을 보일 것으로 예상되며, 이는 게임 내 가상현실 시장 확대에 기여할 것입니다.

최종 사용자 기준:

최종 사용자 기준으로 시장은 개인용과 상업용으로 구분됩니다.

개인용 부문은 2023년에 가장 큰 매출 점유율을 차지했으며, 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

- 다양한 VR 게임 출시, 소셜 및 멀티플레이어 VR 게임 경험, 그리고 게이머들의 VR 시스템 도입 증가는 개별 VR 부문 성장을 견인하는 주요 요인입니다.

- 예를 들어, 2022년 3월, Armature Studio, Oculus Studios, Capcom은 SXSW Gaming Awards에서 VR 부문 최고상을 수상했으며, Resident Evil 4는 올해의 최고 VR 게임상을 수상했습니다. 이 게임은 2024년 3월까지 700만 장이 판매되었습니다.

- 따라서, 세그먼트별 트렌드 분석에 따르면 다양한 VR 게임과 소셜 게임 경험에 힘입어 개별 최종 사용자 세그먼트가 시장을 주도하고 있습니다.

지역 분석:

지역 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

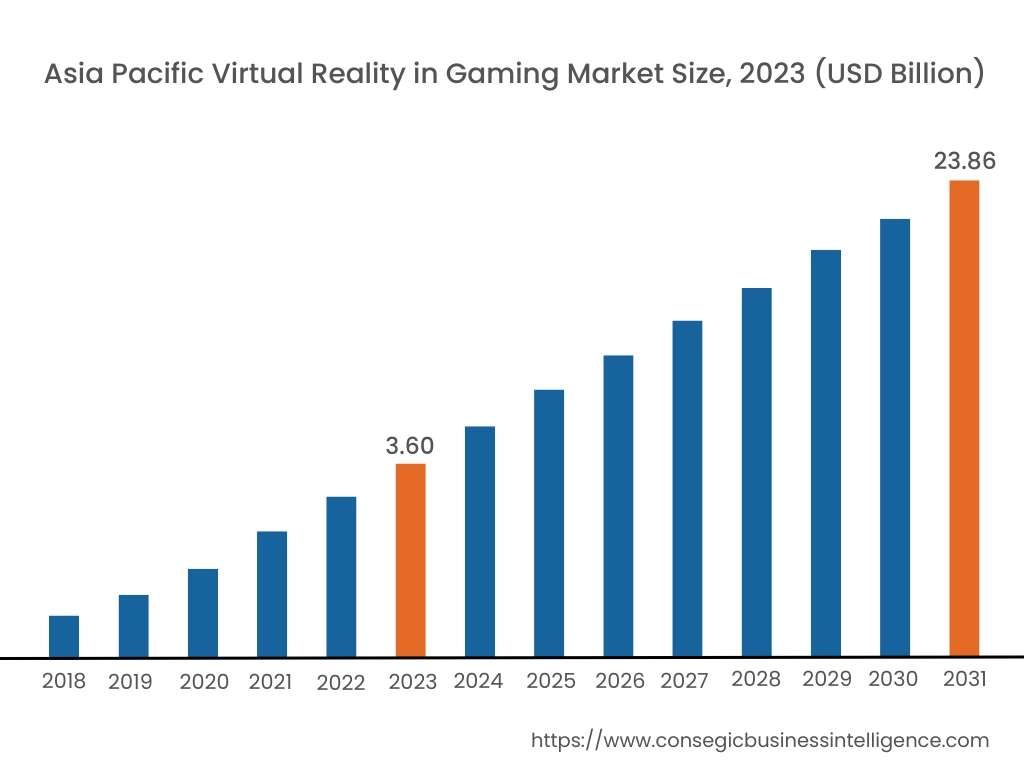

아시아 태평양 지역의 2023년 시장 가치는 36억 달러였습니다. 또한 2024년에는 44억 8천만 달러 성장하여 2031년에는 238억 6천만 달러를 넘어설 것으로 예상됩니다. 이 중 중국이 31.8%로 가장 큰 매출을 기록했습니다. 아시아 태평양 시장은 VR 게임에 대한 수요를 포함하여 몰입적이고 인터랙티브한 게임 경험의 확산에 의해 주도되고 있습니다. 더욱이 중국, 일본, 한국 등 여러 국가에서 게임 산업의 급속한 성장은 아시아 태평양 지역 시장 발전에 중요한 요인으로 작용했습니다.

- 예를 들어, 2024년 6월, 드림 테크놀로지(Dream Technology)는 최초의 안드로이드 기반 공간 컴퓨터인 Play for Dream MR을 출시하며 아시아 태평양 시장에 진출했습니다. IMAX 및 DTS와 협력하여 개발된 Play for Dream MR은 IMAX 수준의 영상과 맞춤형 공간 음향 효과를 제공합니다. 8K 마이크로 OLED 디스플레이와 퀄컴 스냅드래곤 XR2+ 2세대 플랫폼을 탑재하여 탁월한 MR 성능을 제공합니다. 시장 주요 업체와의 파트너십을 통해 탁월한 사용자 경험을 보장합니다.

북미 시장은 2023년 38억 6천만 달러에서 2031년에는 238억 7천만 달러 이상으로 성장할 것으로 예상되며, 2024년에는 47억 9천만 달러 성장할 것으로 전망됩니다. 게임 내 가상현실 시장 분석에 따르면, 몰입도가 높아지는 게임 경험의 발전은 이 지역 시장에 수익성 높은 개발 전망을 제공하고 있습니다. 또한, VR 게임에 대한 투자 및 전략적 협력, VR 기술과 게임 콘솔의 원활한 통합 등의 요인들이 북미 지역 시장을 견인하고 있습니다.

- 예를 들어, 2024년 3월, 프리미어 리그는 스포츠 게임 소프트웨어 개발로 유명한 맨체스터 소재 가상현실(VR) 소프트웨어 개발사인 레질(Rezzil)과 4년간의 파트너십을 체결했습니다. 이 커뮤니티 활동의 목표는 팬들이 프리미어 리그의 인기 선수들과 함께 경기장에서 뛰는 듯한 생생한 현장감을 느낄 수 있는 VR 게임을 개발하는 것입니다.

주요 주요 기업 및 시장 점유율 분석:

게임 내 가상현실 시장은 국내외 시장에 제품과 서비스를 제공하는 주요 기업들이 치열한 경쟁을 벌이고 있습니다. 주요 기업들은 연구 개발(R&D), 제품 혁신, 그리고 최종 사용자 출시에 있어 다양한 전략을 채택하여 글로벌 게임 내 가상현실 시장에서 확고한 입지를 확보하고 있습니다. 가상 현실 게임 산업의 주요 업체는 다음과 같습니다.

- Microsoft Corporation(미국)

- Meta Platforms, Inc.(미국)

- HTC Corporation(대만)

- NVIDIA Corporation(미국)

- Unity Technologies Inc.(미국)

- Sony Corporation(일본)

- Ubisoft Entertainment S.A.(프랑스)

- Google LLC(미국)

- Lenovo Group Limited(중국)

- Samsung Electronics Co., Ltd.(한국)

최근 업계 동향:

- 2024년에는 세 개의 주요 프랜차이즈가 VR 독점 타이틀을 발표했습니다. 여기에는 Survios의 새로운 외계인 모험 게임 "Alien: Rogue Incursion", 수년 만에 출시된 최초의 배트맨 게임 "Batman: Arkham Shadow", 그리고 Vertigo Games의 메트로 시리즈 최신작 "Metro: Awakening"이 포함되며, 각 게임은 각자의 세계관에서 독특한 경험을 제공합니다.

게임 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 타임라인 | 2018-2031 |

| 2031년 시장 규모 | 746억 달러 |

| CAGR (2024-2031) | 25.8% |

| 유형별 |

|

| 기기별 |

|

| 구성요소별 |

|

| 연결된 기기별 |

|

| 최종 사용자별 |

|

| 지역 |

|

| 주요 기업 |

|

| 북부 아메리카 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베넬룩스 기타 유럽 |

| 아시아 태평양 | 중국 한국 일본 인도 호주 아세안 기타 아시아 태평양 지역 |

| 중동 및 아프리카 | GCC 터키 남아프리카공화국 기타 중동 및 아프리카 지역 |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 지역 |

| 보고서 범위 |

|