- 요약

고전압 증폭기 시장 규모:

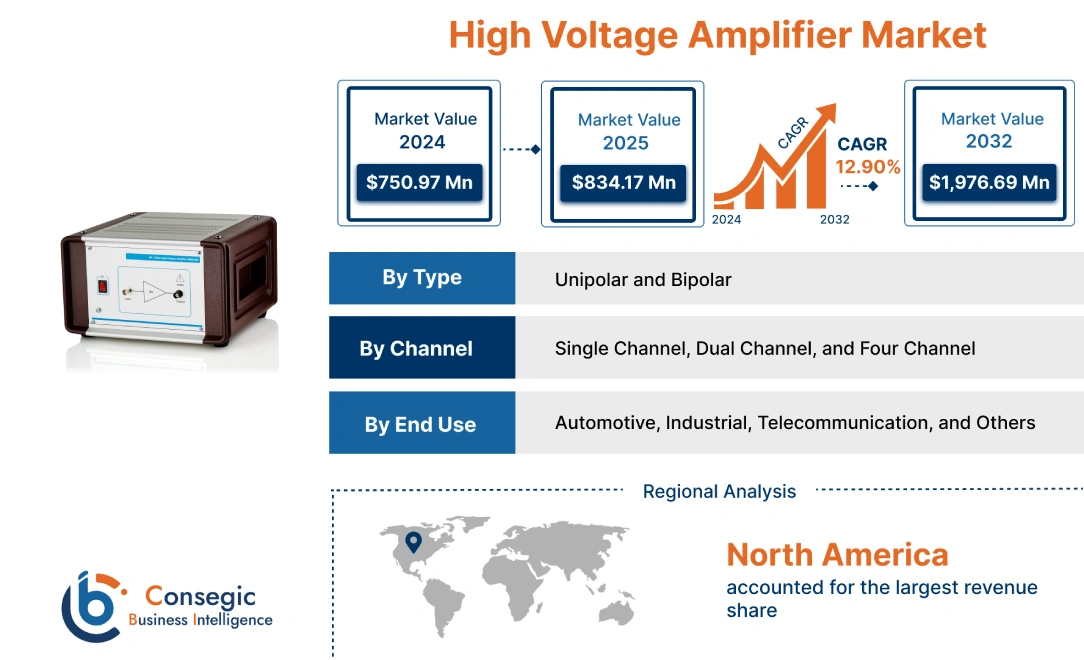

고전압 증폭기 시장 규모는 2024년 7억 5,097만 달러에서 2032년까지 19억 7,669만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 8억 3,417만 달러 증가하여 2025년부터 2032년까지 연평균 성장률 12.9%를 기록할 것으로 예상됩니다.

고전압 증폭기 시장 범위 및 개요:

고전압 증폭기는 전압 신호 증폭에 사용되는 장치입니다. 이 장치는 10V 이상, 100V 이상의 전압 범위 내에서 높은 전압 출력을 제공하도록 설계되었습니다. 또한, 5V 미만의 낮은 입력 신호를 증폭하기 위해 신호를 자동으로 증폭하고 더 높은 출력 전압 신호를 공유하는 고전압 증폭기가 사용됩니다. 고전압 증폭기의 주요 응용 분야로는 압전 드라이버 증폭기, 범용 랩 증폭기, MEMS, 전력 리플 테스트, 릴레이 테스트 등이 있습니다.

고전압 증폭기 시장 분석:

고전압 증폭기 시장 동향 - (DRO) :

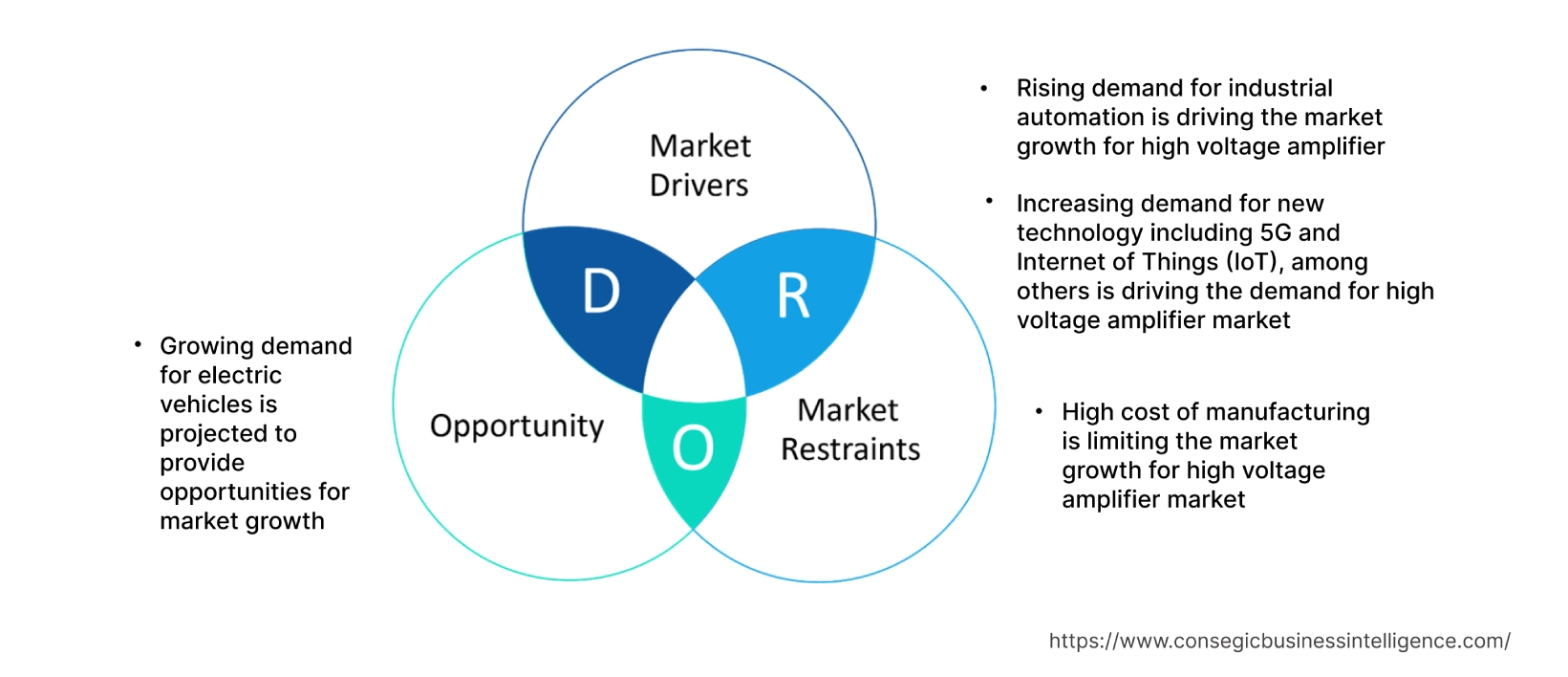

주요 성장 요인:

산업 자동화 수요 증가가 고전압 증폭기 시장 성장을 견인하고 있습니다.

산업 자동화 산업에서는 압전 스택 액추에이터에 사용되는 고전압 증폭기가 널리 사용되고 있습니다. 압전 스택 액추에이터는 주로 세라믹으로 제조된 정밀 액추에이터로, 전기 에너지를 기계 에너지로 변환하는 데 사용됩니다. 이러한 액추에이터는 광범위한 산업 분야에서 강력한 구동력을 제공합니다. 또한, 압전 효과를 응용한 고전압 증폭기의 주요 응용 분야로는 주사 프로브 현미경, 로봇 공학, 산업용 정밀 위치 결정 시스템 등이 있으며, 이러한 응용 분야들이 시장 성장을 견인하는 추세입니다. 따라서 고전압 증폭기는 압전 액추에이터의 성능을 구현하는 데 사용됩니다.

또한, 산업용 로봇은 창고, 공장, 산업 분야를 포함한 다양한 산업 분야에서 수요가 높습니다. 산업용 로봇은 아크 용접, 점 용접, 적재 및 하역과 같은 작업 관련 기능을 포함한 강력한 작업을 수행하도록 설계되었습니다. 이러한 작업은 높은 전력을 필요로 하며, 장치는 작동을 위해 고전압 출력에 의존해야 합니다. 또한, 산업용 로봇은 산업 폐기물을 줄이고 전체 비용을 최소화하는 데에도 도움이 됩니다. 산업용 로봇은 성능이 일정하며 정확성 유지를 위해 사람의 지시를 최소화해야 합니다.

예를 들어, 미국 자동화진흥협회(Association for Advancing Automation)에 따르면 북미 제조업체들은 2022년 자동화 공정을 위해 44,196대의 로봇을 구매했습니다. 산업용 로봇 수요는 전년 대비 18% 증가한 것으로 보입니다. 따라서 산업 자동화 공정에서 산업용 로봇에 대한 수요 증가는 고전압 증폭기 수요를 견인하고 있습니다.

5G, 사물 인터넷(IoT) 등 신기술에 대한 수요 증가가 고전압 증폭기 시장 수요를 견인하고 있습니다.

5G 도입 증가로 인해 개인 및 다양한 비즈니스 모델을 연결하기 위한 저지연성 및 에너지 사용량 감소로 통신 분야가 빠르게 성장하고 있습니다. 통신 분야 성장의 핵심 요인은 현재 4G 인프라보다 더 빠른 네트워크 연결에 대한 수요 증가입니다. 또한, 5G 통신 분야는 신호가 더 먼 거리까지 전달될 수 있도록 높은 신호 증폭을 필요로 하며, 이는 궁극적으로 고전압 증폭기 시장 수요를 견인하고 있습니다. 더욱이, 기업의 5G 도입은 고증폭 장치를 필요로 하는 사물 인터넷(IoT) 및 클라우드 기반 솔루션에 대한 수요를 증가시키고 있으며, 궁극적으로 고전압 증폭기 시장의 성장을 촉진하고 있습니다.

더 나아가, IoT 기반 기기는 클라우드 기반 서비스에 의존하는 반면, 클라우드 기반 서비스는 로컬 서버와 고성능 컴퓨팅 기기에 특화되어 있습니다. 따라서 IoT 및 5G 서비스 적용 기술의 등장은 고전압 증폭기 시장의 성장을 촉진하고 있습니다.

주요 제약 요소:

높은 제조 비용이 고전압 증폭기 시장 성장을 제한하고 있습니다.

고전압 증폭기는 복잡한 설계, 고가의 부품, 중요한 제조 공정 등의 요인으로 인해 가격이 비싸며, 이는 시장 성장을 저해하는 요소입니다. 고전압 증폭기는 저전압 증폭기에 비해 높은 전압을 견딜 수 있어 고장 없이 사용할 수 있기 때문에 가격이 비싼 경향이 있습니다. 또한, 고전압 증폭기는 과열 및 잡음에 강하기 때문에 저전압 증폭기보다 더 복잡한 설계 및 엔지니어링이 필요합니다. 더욱이, 고전압 증폭기의 복잡한 설계는 더욱 정밀한 조립 공정을 요구하며, 이는 제조 공정을 더욱 어렵게 만듭니다. 더욱이, 증폭기 유지 관리의 심각성으로 인해 고전압 증폭기 시장의 성장 속도가 둔화되었습니다.

향후 기회:

전기차 수요 증가는 시장 성장 기회를 제공할 것으로 예상됩니다.

고전압 증폭기는 전력 시스템, 회생 제동 시스템, 파워 스티어링 시스템 등 전기 자동차의 다양한 전자 분야에서 다양한 용도로 사용됩니다. 전기 자동차 분야에서 고전압 증폭기 수요가 증가하는 주요 요인은 차량의 다양한 구성 요소에 필요한 고전압입니다. 또한, 고전압 증폭기는 전기 자동차 전력 시스템의 전류를 제어하는 데 사용됩니다. 앞서 언급한 증폭기는 배터리 전압을 높여 전기 모터의 출력을 제어하고 배터리를 충전하는 데 사용됩니다.

또한, 하이브리드 전기 자동차(HEV)에서는 고전압 증폭기가 전력 시스템에 사용되어 내연 기관과 전기 모터 간의 전력 흐름을 제어합니다. 또한, 온실가스 배출 감축을 위한 전기 자동차 수요 증가와 탄소 중립 달성을 위한 노력은 예측 기간 동안 고전압 증폭기 시장의 성장을 촉진할 것으로 예상됩니다.

예를 들어, 마이크로칩 테크놀로지(Microchip Technology Inc.)는 자동차 부문을 위해 특별히 설계된 자동차 등급 쿼드 250V 고전압 증폭기 어레이인 HV56264를 출시했습니다.

고전압 증폭기 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 19억 7,669만 달러 |

| CAGR (2025-2032) | 12.90% |

| 유형별 | 단극형 및 양극형 |

| 채널별 | 단일 채널, 이중 채널 및 4채널 |

| 최종 용도별 | 자동차, 산업, 통신 및 기타 |

| 지역 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 업체 | 아날로그 테크놀로지스, 아날로그 디바이스, 마이크로칩 테크놀로지, 니신보 마이크로 디바이스, ST마이크로일렉트로닉스, 텍사스 인스트루먼트, hivolt.de GmbH & Co. KG, Jiangsu Runic Technology Co., Ltd., Apex Microtechnology, Inc., Tabor Electronics Ltd., Acquitek |

고전압 증폭기 시장 세분화 분석:

유형별:

유형에 따라 시장은 단극형과 양극형으로 구분됩니다. 바이폴라 고전압 증폭기는 2024년에 가장 큰 시장 점유율을 기록할 것으로 예상됩니다. 바이폴라 고전압 증폭기는 양전압과 음전압을 모두 출력하는 증폭기입니다. 바이폴라 고전압 증폭기 성장의 주요 요인은 자동차, 통신, 산업 등 다양한 분야에서 폭넓게 활용되고 있다는 점입니다. 앞서 언급한 분야에서 바이폴라 고전압 증폭기에 대한 수요가 증가하고 있으며, 양전압과 음전압을 모두 증폭할 수 있다는 점이 시장 성장을 견인하고 있습니다. 자동차 분야에서 바이폴라 고전압 증폭기는 오디오 증폭기에 적용되어 소스에서 생성된 신호를 증폭하는 데 사용됩니다.

예를 들어, Advanced Energy는 저잡음 작동을 위해 바이폴라 출력 전압을 정밀하게 제어하는 고전압 증폭기인 Trek 623B를 출시했습니다.

또한, 바이폴라 고전압 증폭기 부문은 다용성, 신뢰성, 효율성 등의 장점으로 인해 예측 기간 동안 가장 빠른 성장률을 기록할 것으로 예상됩니다. 바이폴라 증폭기는 효율이 더 높고 전력 소비를 줄이면서 신호를 증폭할 수 있습니다. 또한, 이 기능은 휴대용 기기와 같이 전력 소비가 중요한 애플리케이션에서 중요합니다. 따라서 기술의 발전은 휴대용 기기에 대한 수요를 증가시켜 왔으며, 예측 기간 동안 수요가 증가할 것으로 예상됩니다.

채널별:

채널별로 시장은 단일 채널, 듀얼 채널, 4채널로 구분됩니다. 단일 채널 고전압 증폭기 부문은 2024년에 가장 큰 시장 점유율을 기록할 것으로 예상됩니다. 단일 채널 전압 증폭기는 상업용 애플리케이션에서 널리 사용되기 때문에 더욱 인기가 높습니다. 단일 채널 고전압 증폭기는 단일 신호를 증폭하는 증폭기로, 특정 애플리케이션에 사용됩니다. 가전제품에 적용하기 위해서는 오디오 증폭기가 마이크 신호를 증폭해야 하므로 단일 채널 증폭기가 사용됩니다.

예를 들어, Aimil Ltd.는 진자형(Pendulum)이라는 단일 채널 고전압 선형 증폭기를 출시했습니다. 이 장치는 R&D 연구실, 부품 제조 산업, 연구소 등의 분야에 사용될 예정입니다.

또한, 듀얼 채널 고전압 증폭기 부문은 예측 기간 동안 가장 빠른 속도로 성장할 것으로 예상됩니다. 듀얼 채널 증폭기는 두 신호를 동시에 증폭하는 기능을 갖추고 있습니다. 예를 들어, 의료 영상 시스템은 두 개의 서로 다른 센서 신호를 단일 지점에서 증폭해야 합니다. 듀얼 채널 고전압 증폭기의 주요 응용 분야로는 데이터 수집 시스템, 의료 영상 시스템, 레이더 시스템, 산업 제어 시스템 등이 있습니다. 따라서 상업 부문의 첨단 전자 제품 수요 증가는 예측 기간 동안 고전압 증폭기 시장 성장을 촉진할 것입니다.

최종 사용자 기준:

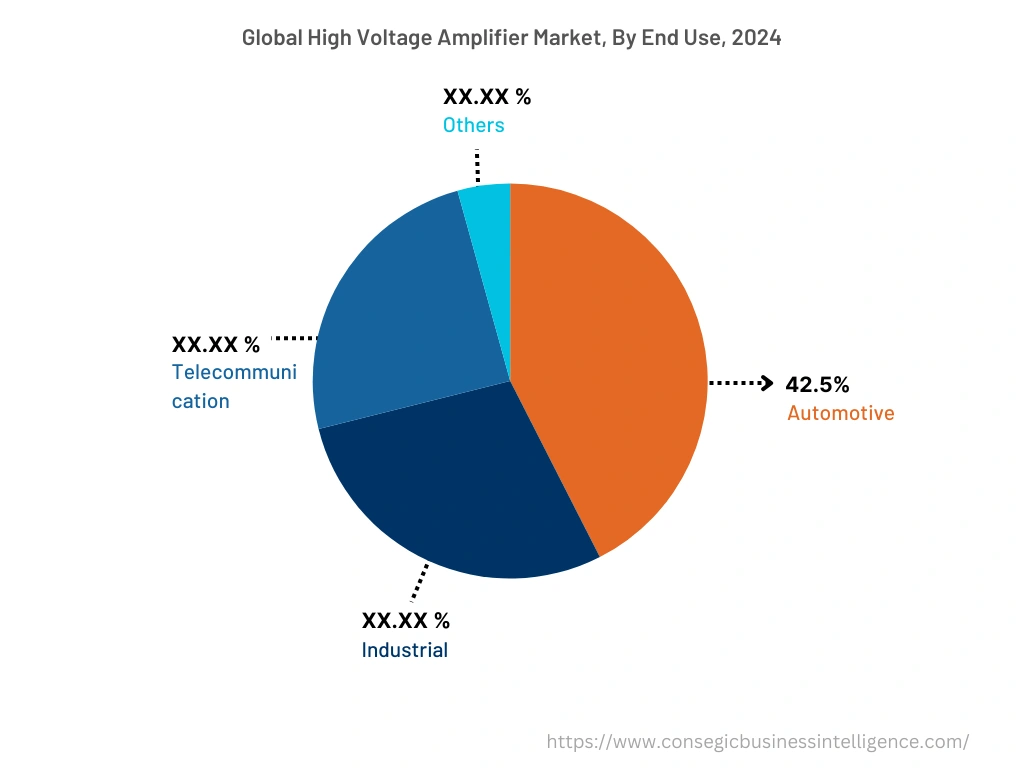

최종 용도를 기준으로 시장은 자동차, 산업, 통신 및 기타로 구분됩니다. 자동차 부문은 2024년 42.5%로 가장 큰 시장 점유율을 차지했습니다. 이 부문의 성장을 견인하는 주요 요인은 고전압 시스템을 제어하기 위해 고전압 증폭기를 사용하는 전기 자동차(EV) 및 하이브리드 전기 자동차(HEV)에 대한 수요 증가입니다. 또한, 인버터, 충전기, 전력 변환기, 파워 스티어링 등의 부품도 고전압 증폭기를 사용하여 전압 흐름을 제어합니다.

또한, 통신 부문은 예측 기간 동안 가장 빠른 속도로 성장할 것으로 예상됩니다. 5G 연결 도입은 통신 부문 성장의 주요 동력이 될 것으로 예상됩니다. 5G는 이전 세대(4G)보다 더 빠른 속도와 더 낮은 지연 시간을 제공하는 차세대 이동통신 기술입니다. 통신 부문에서 5G 연결을 통해 제공하는 서비스는 스트리밍 비디오, 가상 현실, 자율주행차를 포함한 다양한 애플리케이션에 이상적인 솔루션이 될 것입니다. 개인 및 상업 부문에서 스마트폰과 휴대용 기기 사용이 증가함에 따라 견고한 통신 인프라에 대한 수요도 증가하고 있습니다. 따라서 앞서 언급한 요인들로 인해 통신 분야는 예측 기간 동안 고전압 증폭기의 성장을 촉진할 것입니다.

지역별:

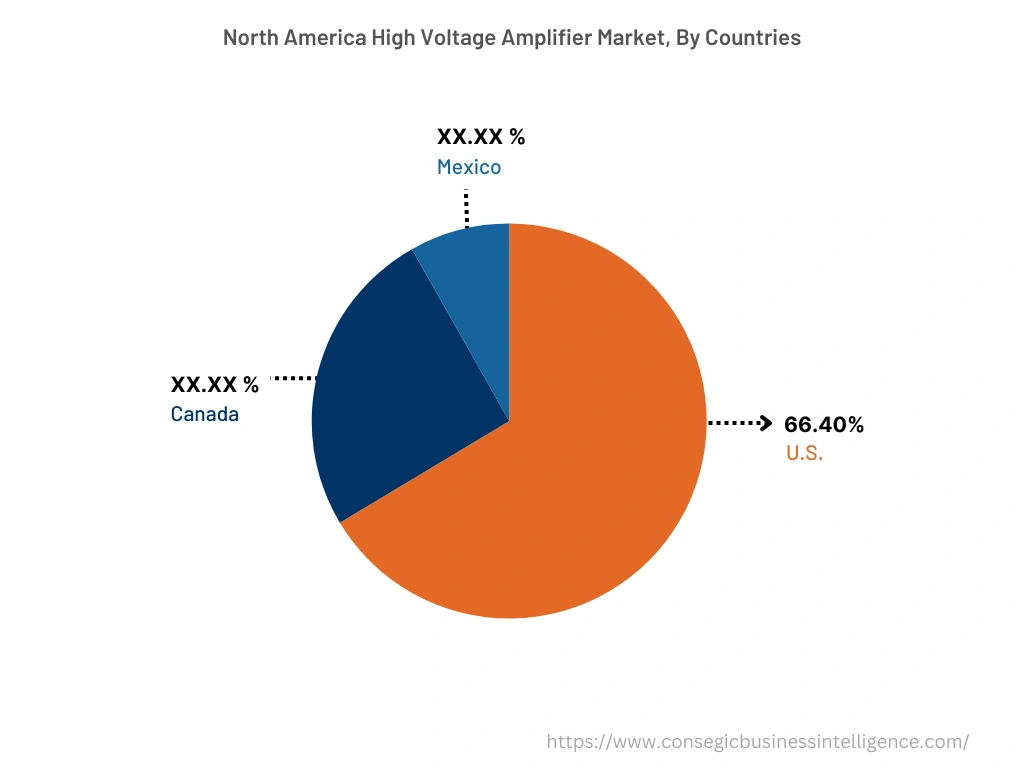

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 그리고 라틴 아메리카가 포함됩니다. 미국.

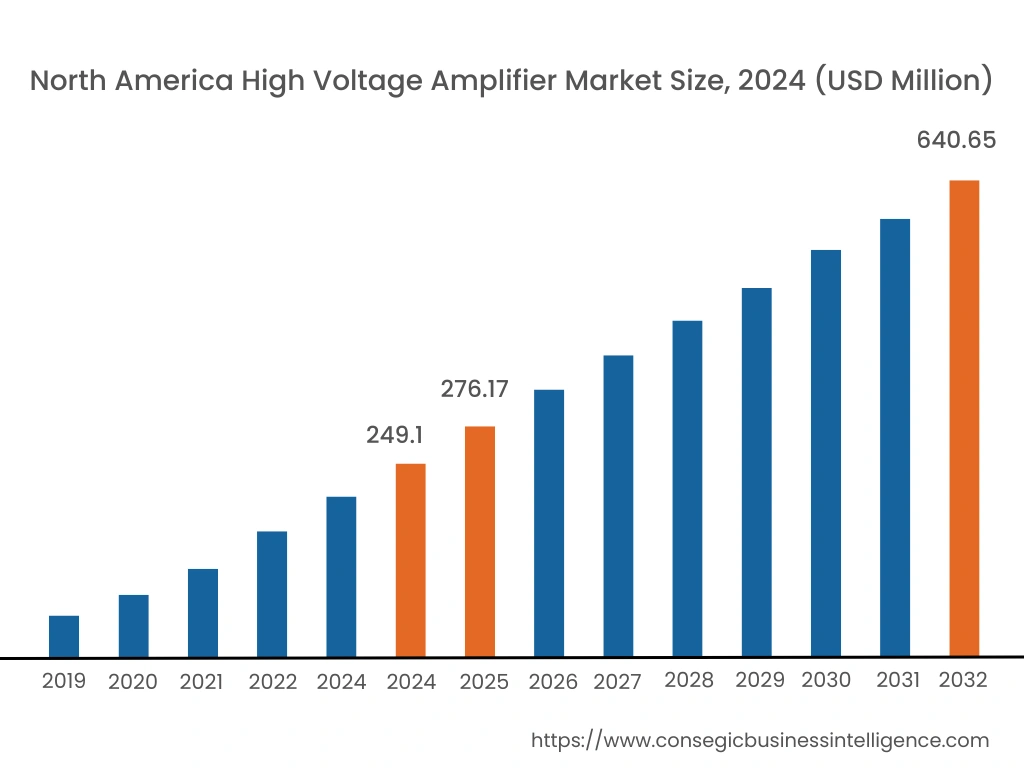

북미 시장은 2024년 2억 4,910만 달러에서 2032년에는 6억 4,065만 달러를 넘어설 것으로 예상되며, 2025년에는 2억 7,617만 달러 증가할 것으로 전망됩니다. 또한, 이 지역에서 미국은 같은 해 매출 점유율 66.40%로 가장 큰 비중을 차지했습니다. 북미 지역에서 고전압 증폭기 도입은 주로 무선 통신 시스템에 대한 높은 수요와 아날로그 테크놀로지스(Analog Technologies, Inc.), 아날로그 디바이스(Analog Devices, Inc.), 마이크로칩 테크놀로지(Microchip Technology, Inc.)를 포함한 주요 업체들의 입지에 힘입어 이루어지고 있습니다. 또한, 군사적 요구 사항 증가와 자동차 산업의 성장 또한 고전압 증폭기 시장 성장을 견인하고 있습니다.

북미는 또한 고전압 증폭기를 사용하여 신호를 송수신하는 방위 및 군용 장비의 중심지입니다. 방위 및 보안 애플리케이션에서 레이더 시스템에 대한 수요 증가는 고전압 증폭기 수요를 견인하고 있습니다. 또한, 이 지역 기업들은 탄탄한 연구 개발(R&D) 역량을 갖추고 신기술에 막대한 투자를 하고 있으며, 이는 이 지역 고전압 증폭기 시장의 성장을 견인하고 있습니다.

더불어, 아시아 태평양 지역은 예측 기간 동안 13.1%의 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 아시아 태평양 지역의 고전압 증폭기 시장은 예측 기간 동안 상당한 성장을 보일 것으로 예상됩니다. 이러한 성장은 빠르게 성장하는 통신 인프라, 자동차 부문의 강력한 수요, 그리고 정부의 산업 인프라 강화 정책 등 여러 요인에 기인합니다. 자동차 부문은 차량에 다양한 부품을 사용하며, 텔레매틱스 시스템, 레이더 시스템, 블루투스 시스템 등이 탑재됩니다. 따라서 앞서 언급한 분야의 수요 증가로 인해 예측 기간 동안 고전압 증폭기 시장 성장이 가속화될 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

고전압 증폭기 시장은 국내외 시장에 고전압 증폭기를 공급하는 주요 업체들이 치열하게 경쟁하고 있습니다. 주요 업체들은 고전압 증폭기 시장에서 확고한 입지를 확보하기 위해 연구 개발(R&D), 제품 혁신, 그리고 최종 사용 제품 출시에 있어 다양한 전략을 채택하고 있습니다. 고전압 증폭기 시장의 주요 업체는 다음과 같습니다.

- 아날로그 테크놀로지스

- 아날로그 디바이스

- 장쑤 루닉 테크놀로지(주)

- 에이펙스 마이크로테크놀로지(주)

- 테이버 일렉트로닉스(주)

- 아퀴텍(주)

- 마이크로칩 테크놀로지(Microchip Technology Inc.)

- 닛신보 마이크로 디바이시스(Nisshinbo Micro Devices Inc.)

- ST마이크로일렉트로닉스(STMicroelectronics)

- 텍사스 인스트루먼트(Texas Instruments)

- hivolt.de GmbH & Co. KG

최근 업계 동향:

- ST마이크로일렉트로닉스는 2021년 2월 TSC2010, TSC2011, TSC2012 등 세 가지 정밀 고전압 양방향 전류 감지 증폭기를 출시했습니다.