- 요약

대장암 시장 규모:

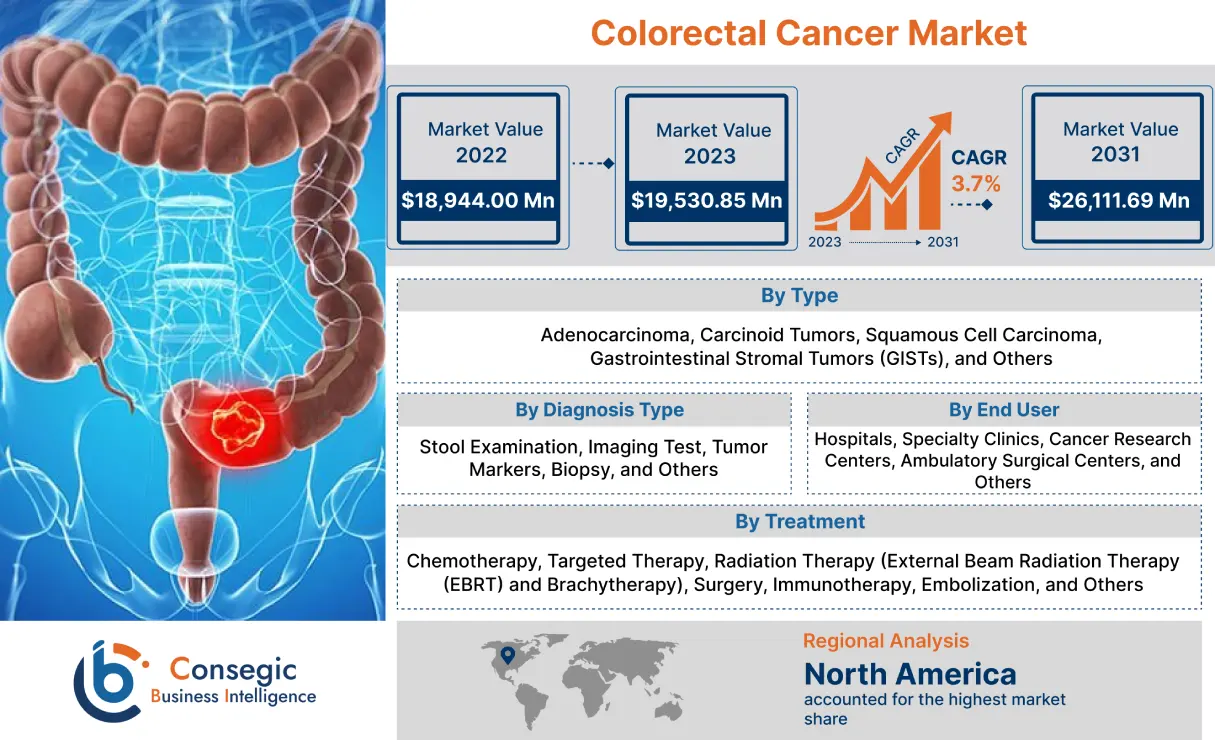

Consegic Business Intelligence는 세계 대장암 시장 규모가 예측 기간(2023-2031년) 동안 연평균 성장률(CAGR) 3.7%로 성장할 것으로 분석하며, 시장 규모는 2031년까지 261억 1,169만 달러, 2023년에는 195억 3,085만 달러로 성장할 것으로 예상합니다(2022년 189억 4,400만 달러).

대장암 시장 범위 및 개요:

대장암(CRC)은 결장 또는 직장에서 발생하는 암의 한 유형입니다. 결장은 대장을 의미하고, 직장은 결장과 항문을 연결하는 통로입니다. 대장암은 대개 대장이나 직장 내벽에 비정상적으로 자라는 전암성 용종에서 발생합니다. 시간이 지남에 따라 일부 용종은 암으로 발전할 수 있습니다.

암의 증상은 암의 병기와 위치에 따라 다를 수 있습니다. 일반적인 증상으로는 설사, 변비, 변이 가늘어지는 것과 같은 배변 습관의 변화, 심한 복통, 선홍색 혈변을 동반한 직장 출혈 등이 있습니다.

대장암 시장 분석:

대장암 시장 역학 - (DRO):

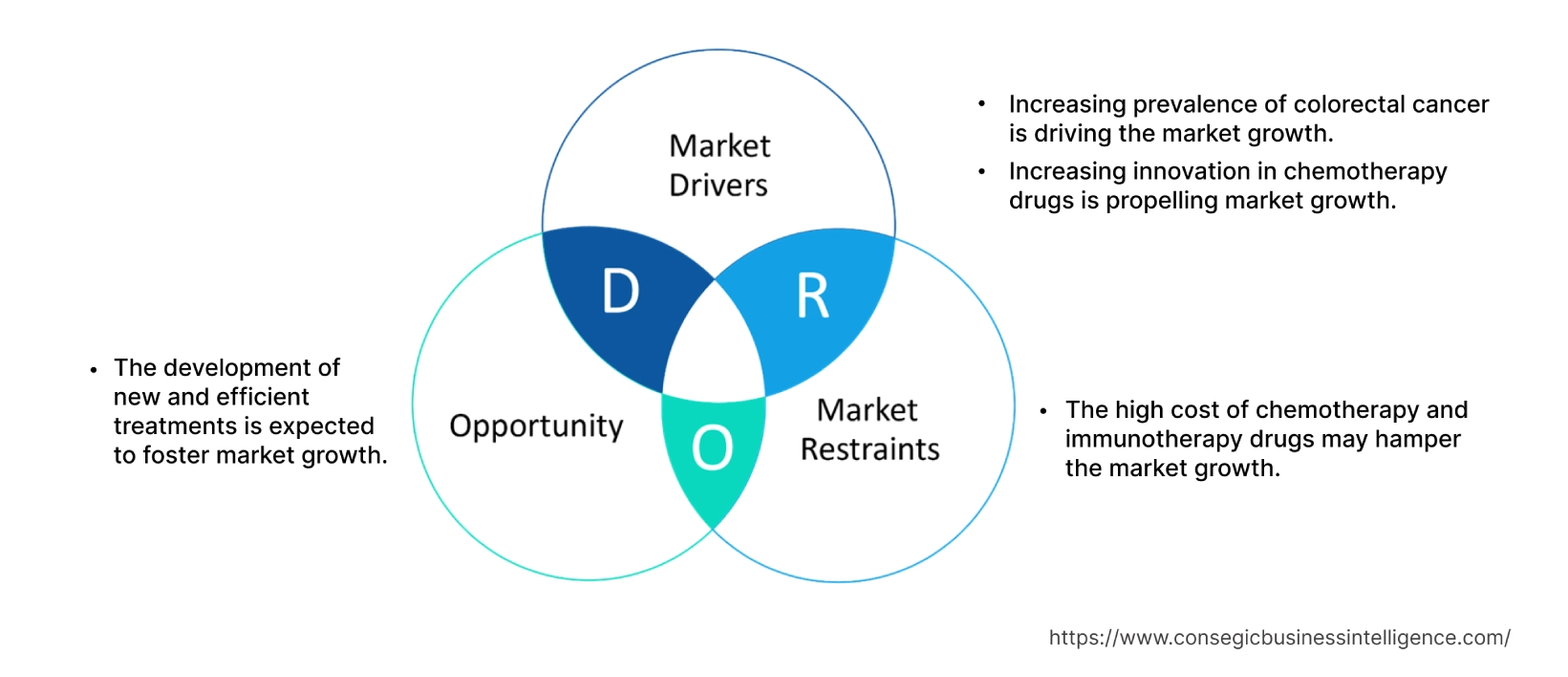

주요 동인:

대장암 유병률 증가

대장암은 결장이나 직장의 세포가 통제 불능으로 증식하는 질환입니다. 암 발생률이 크게 증가하여 치료 옵션의 증가에 기여하고 있습니다. 예를 들어, 세계보건기구(WHO)의 연구에 따르면 2020년 전 세계적으로 대장암 신규 확진자가 190만 명을 넘어섰고, 이로 인한 사망자는 93만 명을 넘어섰습니다. 대부분의 대장암 발생은 비만, 운동 부족, 그리고 식습관 불량으로 인해 발생합니다. 또한, 항생제 사용 증가 또한 시장 성장을 촉진하는 주요 요인입니다. 나아가, 대장암 검진 증가로 인해 대장암 진단 건수가 증가하고 있습니다. 예를 들어, 미국 국립암연구소(NCI)에 따르면 2020년 대장암 환자의 35%가 조기에 발견되었으며, 5년 생존율은 90.9%였습니다. 시장 동향 분석 결과, 이 암의 진단 사례 증가로 인해 치료법 및 치료제에 대한 수요가 증가한 것으로 나타났습니다.

항암제 혁신 증가

항암제 및 면역치료제의 기술 발전으로 대장암(CRC) 생존율이 꾸준히 향상되고 있으며, 더 많은 환자가 조기 진단 및 치료를 받도록 유도하고 있습니다. 미국암학회(American Cancer Society)의 2021년 보고서에 따르면, 1970년에서 2020년 사이 사망률이 57% 감소했는데, 이는 검진을 통한 조기 진단, 수술 기법 및 새로운 전신 치료법의 발전이 이를 반영합니다. 또한, 영상 기술과 내시경 수술의 발전으로 이 암의 조기 진단 및 치료가 가능해졌습니다. 시장 동향 분석 결과, 항암제 혁신이 증가함에 따라 대장암 시장 수요가 급증한 것으로 나타났습니다.

주요 제약:

항암제 및 면역항암제의 높은 비용

항암제 및 면역항암제는 현재 암의 주요 치료법입니다. 이러한 약물은 복잡한 개발 과정, 광범위한 임상 시험, 그리고 제약 회사의 독점적인 개발로 인해 일반적으로 가격이 높습니다. 예를 들어, 미국 질병통제예방센터(CDC)가 발표한 보고서에 따르면 2015년 미국에서 암 관련 의료비로 약 1,830억 달러가 지출되었으며, 이 금액은 2030년까지 34% 증가한 2,460억 달러로 증가할 것으로 예상됩니다. 보험 적용 범위가 부족하여 대부분의 가구는 높은 항암제 비용을 감당할 수 없습니다. 예를 들어, 미국 국립보건원(NIH)의 2021년 연구에 따르면 대장암(CRC) 환자의 95%가 보험이 있음에도 불구하고 치료비 부담에 어려움을 겪었습니다. 시장 동향 분석 결과, 이러한 암 치료제의 높은 비용이 대장암 시장의 성장을 저해할 수 있는 것으로 나타났습니다.

향후 기회:

새롭고 효율적인 치료법 개발

약물, 치료 계획, 최소 침습 수술, 약물 병용 요법, 면역 요법 등의 발전으로 대장암 치료법이 개선되고 있습니다. 이러한 암 치료법에 대한 끊임없는 연구로 인해 항암 치료제에 대한 수요가 크게 증가하고 있습니다. 또한, 신약 및 치료법에 대한 연구 개발 투자 증가는 대장암 시장의 주요 기업들에 수익성 있는 기회를 창출할 것으로 예상됩니다.

또한 세계보건기구(WHO) 보고서에 따르면, 2040년까지 이 암으로 인한 부담은 연간 320만 건으로 증가할 것으로 예상됩니다. 시장 동향 분석 결과, 이 암의 발병률 증가는 예측 기간 동안 시장 확장을 촉진할 여러 대장암 시장 기회 중 하나로 떠오르고 있습니다.

대장암 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 타임라인 | 2017-2031 |

| 2031년 시장 규모 | 261억 1,169만 달러 |

| CAGR (2023-2031) | 3.7% |

| 유형별 | 선암, 카르시노이드 종양, 편평세포암, 위장관 기질 종양(GIST) 및 기타 |

| 진단 유형별 | 대변 검사, 영상 검사, 종양 마커, 생검 및 기타 |

| 치료법별 | 화학요법, 표적 치료, 방사선 치료(외부 방사선 치료(EBRT) 및 근접 치료), 수술, 면역요법, 색전술 및 기타 |

| 최종 사용자별 | 병원, 전문 클리닉, 암 연구 센터, 외래 수술 센터 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | 화이자, 사노피, 제넨텍 USA, Inc., 머크 & Co., Inc, Eli Lilly and Company, TAIHO ONCOLOGY, INC., Epigenomics Inc., Bayer, Bristol-Myers Squibb Company, GSK |

대장암 시장 세분화 분석:

유형별:

유형별 세분화는 선암, 카르시노이드 종양, 편평세포암, 위장관 기질 종양(GIST) 등이 있습니다. 2022년에는 선암 부문이 대장암 시장 점유율에서 가장 높은 비중을 차지했습니다. 전 세계적으로 흡연자가 급증하는 것은 이 부문 성장에 기여하는 주요 요인 중 하나입니다. 예를 들어, 미국 질병통제예방센터(CDC)에서 2021년에 실시한 연구에 따르면 미국 성인의 11.5%, 약 2,830만 명이 흡연하는 것으로 추산됩니다. 따라서 많은 흡연자가 이 암 발병 위험이 높습니다. 시장 동향을 살펴보면 대장선암 유병률 증가로 인해 항암 치료제 수요가 증가하고 있는 것으로 나타났습니다.

그러나 카르시노이드 종양 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 위장관 증후군의 증가와 흡연은 이러한 유형의 암을 유발하는 주요 요인입니다. 더욱이 갑상선 질환을 앓고 있는 환자는 이러한 유형의 암 발병 위험이 더 높습니다. 미국 갑상선 협회(American Thyroid Association)의 2021년 연구에 따르면 미국 인구의 12% 이상이 평생 동안 갑상선 질환을 앓게 됩니다. 대장암 시장 동향 분석에 따르면 갑상선 질환 환자 수의 증가는 예측 기간 동안 해당 부문의 성장에 기여하는 또 다른 요인입니다.

진단 유형별:

진단 유형 부문은 대변 검사, 영상 검사, 종양 표지자 검사, 생검 등으로 분류됩니다. 2022년 생검 부문은 전체 대장암 시장에서 가장 높은 시장 점유율을 차지했으며, 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 내시경 생검은 대장내시경 검사 중에 시행되며, 종양 조직의 일부를 제거하여 암의 존재 여부를 확인하기 위한 검사를 진행합니다. 또한, 생검은 높은 정확도와 암 진행 단계 진단 능력으로 인해 암 진단에 가장 신뢰할 수 있는 방법입니다. 또한, 생검은 최소 침습적이고 빠른 시술이기 때문에 많은 의료 서비스 제공자들이 선호하는 진단 기법입니다. 시장 동향을 살펴보면, 빠르고 통증 없는 진단에 대한 수요 증가가 대장암 시장 성장을 촉진하는 중요한 요인이라는 결론이 도출됩니다.

치료별:

치료 분야는 항암 화학요법, 표적 치료, 방사선 치료, 수술, 면역 치료, 색전술 등으로 분류됩니다. 2022년에는 항암 화학요법 분야가 대장암 시장에서 가장 높은 시장 점유율을 차지했습니다. 화학요법은 모든 유형의 암에 대한 일차적인 치료법입니다. 화학요법 약물은 환자에게 주입되며, 해당 부위에서 빠르게 성장하는 모든 세포를 사멸시키는 방식으로 작용합니다. 또한, 미국 암학회의 연구에 따르면 3기 및 4기 암 환자의 약 65%가 치료 과정에서 어떤 형태로든 화학요법을 받는 것으로 나타났습니다.

하지만 면역요법 분야는 향후 몇 년 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 면역요법은 유해한 화학물질을 체내에 주입하지 않고도 면역 체계가 암세포를 더 잘 감지하고 제거하도록 훈련시키는 것을 포함합니다. 또한, 이 치료법은 화학요법으로 인해 발생할 수 있는 건강한 세포와 조직의 손상을 방지합니다. 따라서 면역요법을 받는 환자는 부작용을 덜 겪을 가능성이 높습니다. 결과적으로, 위에서 언급한 이점들은 면역요법에 대한 수요를 급증시키고, 결과적으로 예상 기간 동안 해당 부문의 성장을 촉진할 것으로 예상됩니다.

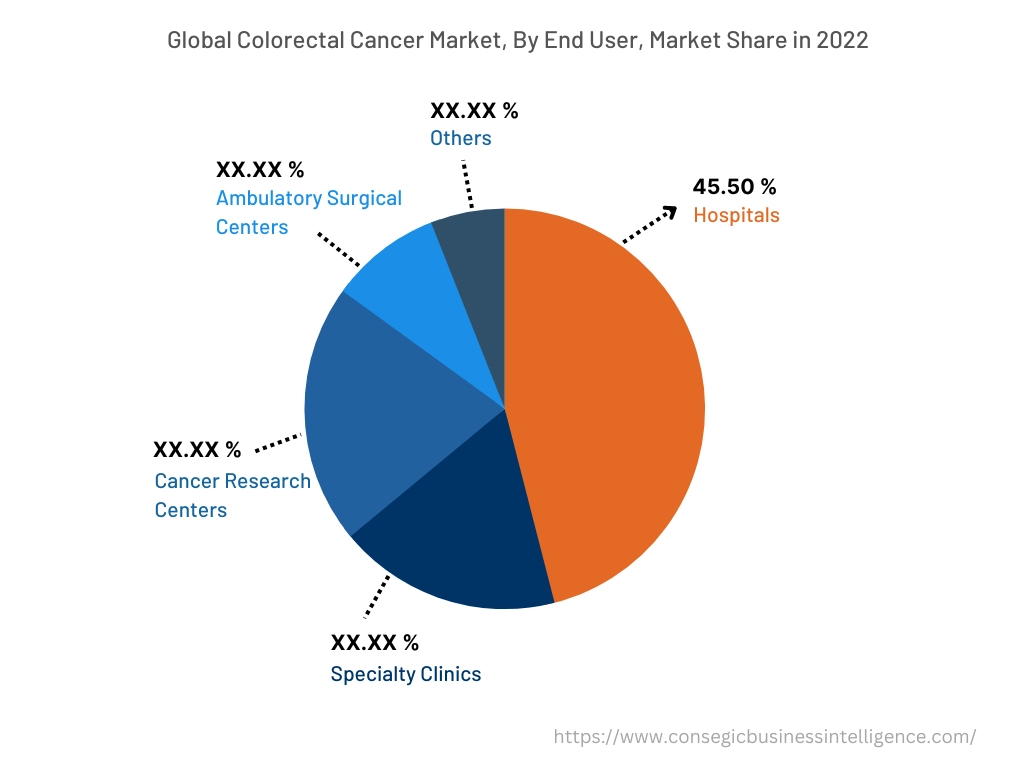

최종 사용자별:

최종 사용자 부문은 병원, 전문 클리닉, 암 연구 센터, 외래 수술 센터 등으로 분류됩니다. 2022년 병원 산업은 45.50%로 가장 높은 시장 점유율을 차지했으며, 전체 대장암 시장에서 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 암 진단에는 첨단 검사 및 검출 기술과 환자에 대한 광범위한 치료가 필요합니다. 병원은 이러한 광범위한 치료를 제공하는 데 필요한 인프라를 갖추고 있습니다. 또한, 대장암 치료 계획을 수립하려면 다양한 전문 분야의 의료진이 필요합니다. 병원은 환자의 편의에 맞춰 서비스를 제공하는 광범위한 의료 전문가 네트워크를 보유하고 있습니다. 따라서 병원 산업이 제공하는 첨단 인프라와 편의성 덕분에 앞서 언급한 요인들은 확실히 세그먼트 확산을 가져올 것입니다.

지역별:

지역 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 그리고 중남미가 포함됩니다. 미국.

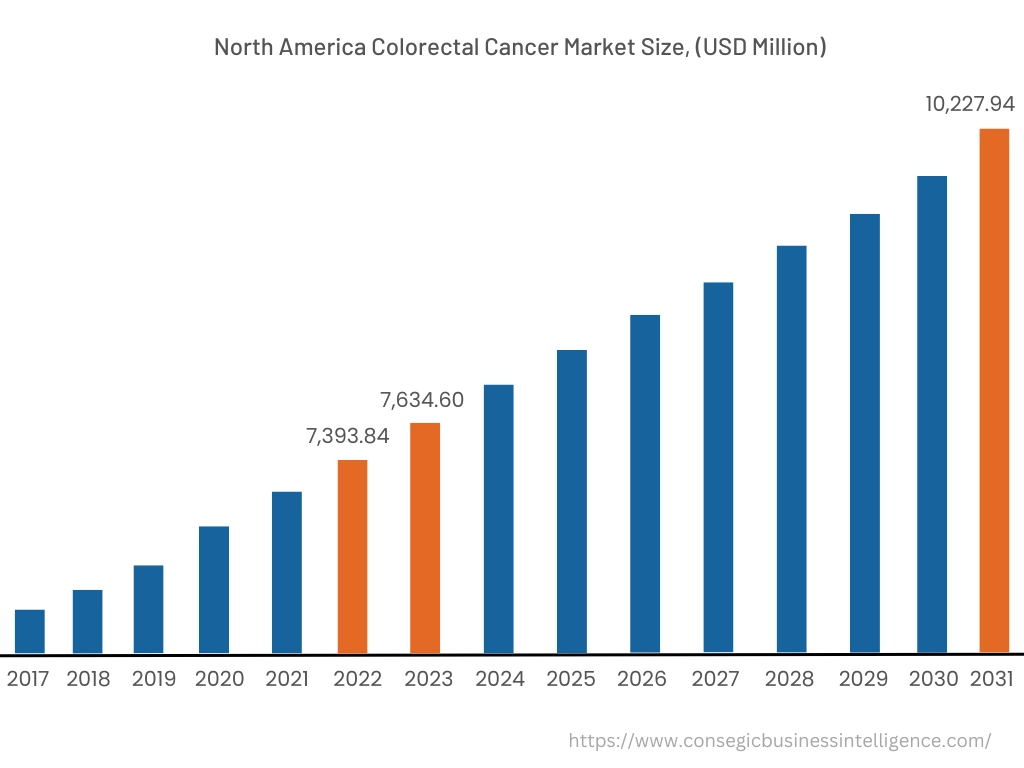

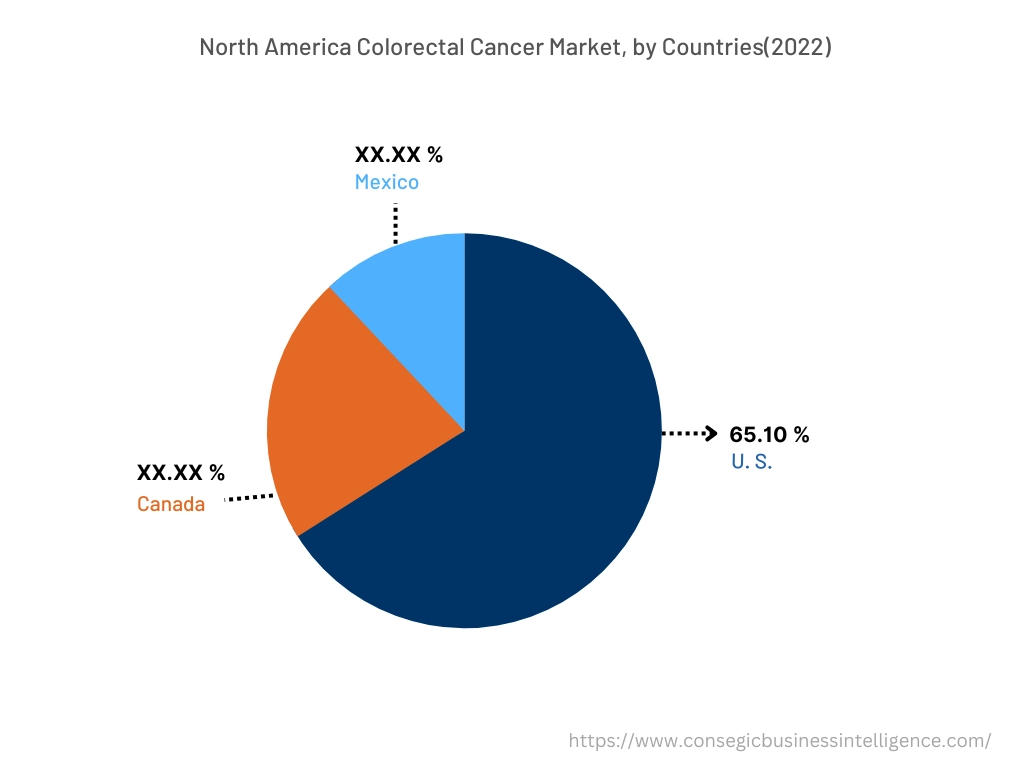

2022년 북미는 39.03%의 시장 점유율로 가장 높은 시장 점유율을 기록했으며, 2022년에는 73억 9,384만 달러, 2023년에는 76억 3,460만 달러에 달할 것으로 예상됩니다. 2031년에는 102억 2,794만 달러에 이를 것으로 예상됩니다. 북미에서는 기준 연도인 2022년에 65.10%의 시장 점유율로 가장 높은 시장 점유율을 기록했습니다. 북미는 더 나은 약물과 암 치료법을 위한 R&D 지출 증가로 암 치료제 분야에서 높은 성장을 보이고 있습니다. 예를 들어, 미국 암 학회에 따르면 대장암(CRC)은 미국에서 세 번째로 흔한 암 진단이며, 2023년 대장암 신규 환자 수는 106,970명, 직장암 신규 환자 수는 46,050명으로 추산됩니다. 대장암 시장 분석에 따르면 암 발병 건수 증가로 인해 더 나은 약물과 치료 옵션 개발의 필요성이 커지고 있습니다.

또한 아시아 태평양 지역은 예측 기간 동안 4.4%의 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 아시아 태평양 지역의 암 환자 유병률은 꾸준히 증가하여 의료 시스템에 큰 부담을 주고 있습니다. 더욱이 의사들은 조기 발견 및 치료를 위해 45세 이상 노인의 정기 검진을 권장하고 있습니다. 따라서 암 검진 증가로 더 많은 환자가 조기에 발견되어 치료를 시작하고 있습니다. 미국 국립의학도서관(National Library of Medicine)이 2021년에 발표한 연구에 따르면, 암 환자 치료를 위한 의료비 지출은 2009년부터 2015년까지 213.7% 증가했습니다. 시장 동향 분석에 따르면 아시아 태평양 지역의 높은 대장암 유병률은 더 나은 치료법 개발을 위한 R&D 지출 증가로 이어지고 있습니다. 결과적으로, 앞서 언급한 요소들이 예측 기간 동안 시장 확장을 촉진할 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

대장암 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 대장암 산업의 주요 기업들은 강력한 연구 개발 역량을 갖추고 있으며, 광범위한 제품 포트폴리오와 유통 네트워크를 통해 시장에서 탄탄한 입지를 구축하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 라인업을 확장하고 시장 점유율을 확대하는 데 주력하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

최근 업계 동향:

- 2023년 4월, 화이자(Pfizer Inc.)는 미국 식품의약국(FDA)이 전이성 대장암 성인 환자 치료에 브라프토비(BRAFTOVI)와 세툭시맙(cetuximab) 병용 요법을 승인했다고 발표했습니다.

- 2020년 6월, 머크(Merck)는 미국 식품의약국(FDA)이 머크의 항PD-1 치료제인 키트루다(KEYTRUDA)를 dMMR(부적합 복구 결핍) 대장암 환자의 1차 치료를 위한 단독 요법으로 승인했다고 발표했습니다. 암.