- 요약

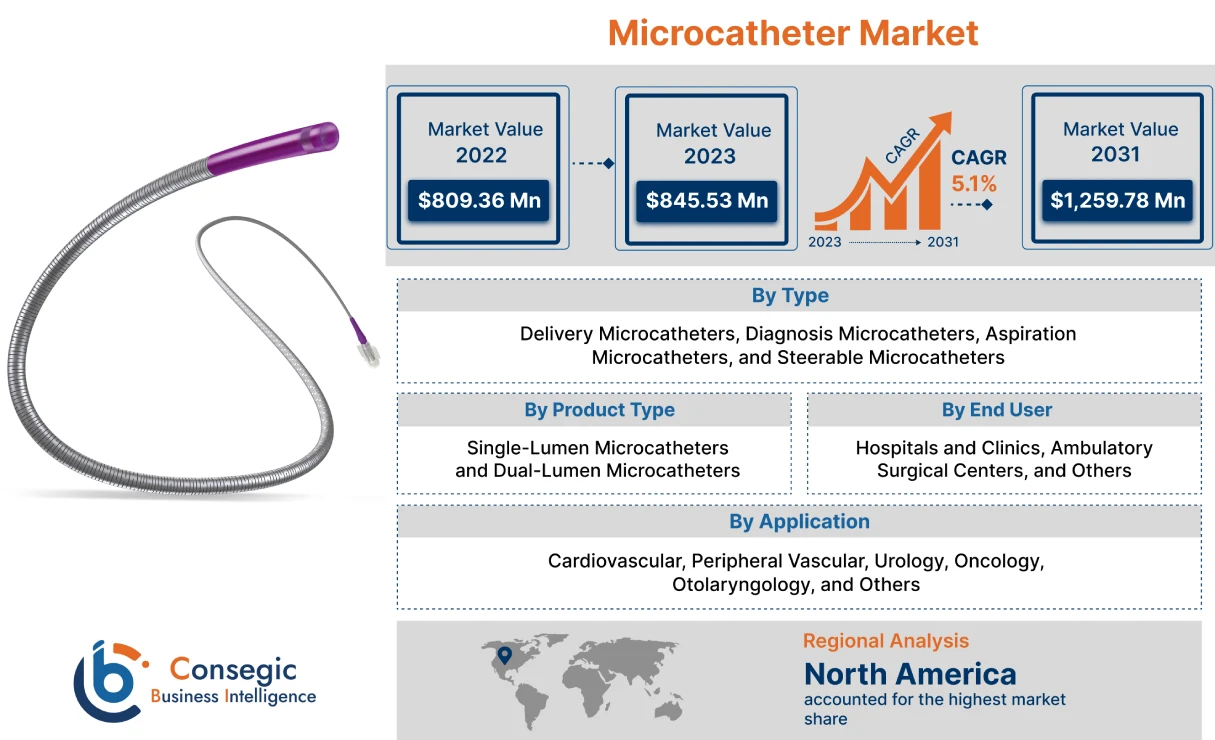

마이크로카테터 시장 규모:

Consegic Business Intelligence는 마이크로카테터 시장 규모가 예측 기간(2023-2031년) 동안 연평균 성장률(CAGR) 5.1%로 성장할 것으로 분석하며, 시장 규모는 2031년까지 12억 5,978만 달러, 2023년에는 8억 4,553만 달러(2022년 8억 936만 달러)로 성장할 것으로 예상합니다.

마이크로카테터 시장 범위 및 개요:

마이크로카테터는 약물을 전달할 수 있는 소구경 튜브로, 최소 침습 시술에 널리 사용됩니다. 동맥을 통과하는 데 적합하며 경피적 관상동맥 및 신경혈관 중재술에 사용됩니다. 최소 침습 의료 시술에 사용되는 길고 가늘며 유연한 튜브입니다. 일반적으로 플라스틱이나 금속과 같은 재질로 제작되며, 가이드와이어나 기타 의료 기기를 수용할 수 있을 만큼 작은 루멘(내부 개구부)을 가지고 있습니다. 제품의 크기와 직경이 작아 인체의 복잡한 혈관을 탐색하는 데 이상적입니다. 이러한 제품은 교차 병변, 디지털 해부학적 구조 접근, 그리고 복잡한 혈관내 시술에 널리 사용됩니다. 각진 팁과 윤활 코팅으로 쉽게 침투하고 전달됩니다.

마이크로카테터 시장 분석:

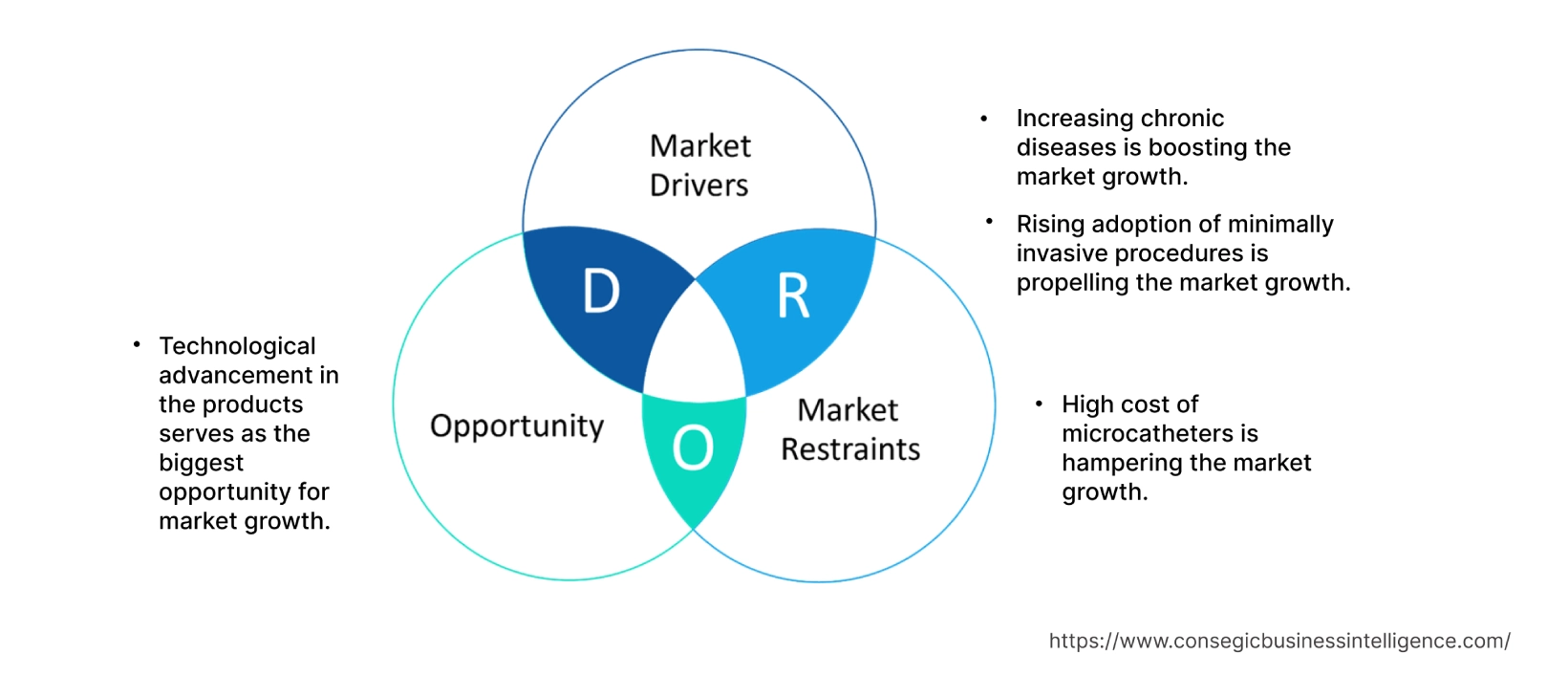

마이크로카테터 시장 동향 - (DRO):

주요 성장 요인:

만성 질환 증가로 시장이 성장하고 있습니다.

마이크로카테터는 다양한 의료 시술에 사용되는 얇고 유연한 튜브입니다. 신경혈관 질환, 심혈관 질환, 암과 같은 만성 질환의 유병률이 증가함에 따라 시장이 성장하고 있습니다. 마이크로카테터는 가장 복잡한 정맥에 도달하는 데 유용하므로 다양한 치료에 이상적입니다. 마이크로카테터는 막힌 관상동맥을 뚫기 위해 경피적 관상동맥 중재술(PCI)에 사용됩니다. 이는 최소 침습 시술로, 심장으로 가는 혈류를 개선하고 심장마비 위험을 줄이는 데 도움이 될 수 있습니다. 따라서 시장 동향 분석 결과, 이는 앞서 언급한 여러 요인으로 인해 전 세계적으로 만성 질환이 증가하고 있으며, 마이크로카테터 시장이 성장하고 있는 데 기인하는 것으로 나타났습니다.

최소 침습 시술 도입 증가가 시장 성장을 촉진하고 있습니다.

마이크로카테터는 의사들이 최소 침습 기법을 통해 다양하고 복잡한 시술을 시행할 수 있도록 합니다. 의료 시술 및 기술의 다양한 발전과 혁신이 시장을 활성화하고 있습니다. 마이크로카테터는 효율적이고 정밀하게 해부학적 구조를 탐색하는 데 유용합니다. 또한, 빠른 회복 시간과 환자 외상 감소에 이상적인 저침습 시술에 대한 요구가 마이크로카테터 시장을 주도하고 있습니다. 따라서 환자 경험 향상과 시술 결과 개선으로 최소 침습 시술에 대한 수요가 증가하고 있으며, 이는 시장 성장을 촉진하고 있습니다. 또한, 최소 침습 시술의 장점인 짧은 입원 기간, 외상 감소, 빠른 회복 등이 시장을 주도하고 있습니다. 따라서 시장 동향 분석에 따르면, 앞서 언급한 최소 침습 시술의 장점 덕분에 마이크로카테터 시장이 지속적으로 성장하고 있습니다.

주요 제약:

마이크로카테터의 높은 가격이 시장 성장을 저해하고 있습니다.

마이크로카테터는 첨단 기술과 고비용의 제조 공정을 필요로 하기 때문에 매우 비쌉니다. 또한, 제품 제조에 사용되는 특수 소재의 가격이 높아 높은 가격을 초래합니다. 따라서 높은 제품 가격으로 인해 많은 국가, 특히 의료 예산이 부족한 저개발 국가에서 마이크로카테터 도입률이 저조합니다. 따라서 여러 제조업체는 경쟁력 있는 가격으로 제품을 시장에 공급하기 위해 가치 사슬 전반에서 비용을 최소화하는 방법을 모색하고 있습니다. 따라서 시장 동향 분석 결과, 앞서 언급한 이유로 인해 비용 문제가 여러 국가의 제품 도입률에 영향을 미쳐 마이크로카테터 시장 수요를 저해하고 있는 것으로 나타났습니다.

향후 기회:

제품의 기술 발전은 시장의 가장 큰 기회입니다.

카테터 설계, 유연성, 소재 및 추적성을 개선하기 위해 다양한 제조업체가 마이크로카테터 제품을 개발하고 있으며, 이러한 발전은 시장 성장을 촉진할 것으로 예상됩니다. 또한, 카테터 내비게이션 시스템, 로봇 공학, 첨단 소재 등 다양한 제품의 기술 발전이 시장을 주도하고 있습니다. 또한 CMOS 회로, 압력 센서 등을 포함한 제품의 발전은 마이크로카테터 시장의 촉매제 역할을 하고 있습니다.

예를 들어, 2019년 4월, 의료 기술, 서비스 및 솔루션 분야의 글로벌 선두 기업 중 하나인 Medtronic Plc는 모든 크기의 Solitaire X(뇌의 막힌 혈관에서 혈전을 기계적으로 제거하는 장치)를 삽입할 수 있는 160cm 길이의 마이크로카테터인 Phenom 21 카테터를 출시했습니다. 따라서 마이크로카테터 분야의 다양한 기술 발전은 예측 기간 동안 마이크로카테터 시장 기회를 확대할 것으로 예상됩니다.

마이크로카테터 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2031 |

| 2031년 시장 규모 | 12억 5,978만 달러 |

| CAGR (2023-2031) | 5.1% |

| 유형별 | 전달용 마이크로카테터, 진단용 마이크로카테터, 흡인용 마이크로카테터, 조종 가능 마이크로카테터 |

| 제품 유형별 | 단일 루멘 마이크로카테터 및 이중 루멘 마이크로카테터 |

| 용도별 | 심혈관, 말초 혈관, 비뇨기과, 종양학, 이비인후과 및 기타 |

| 최종 사용자별 | 병원 및 진료소, 외래 수술 센터 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | Medtronic Plc, Merit Medical, Surmodics, Inc., Terumo Corporation, Stryker Corporation, Penumbra Inc., Boston Scientific Corporation, Teleflex Inc., Johnson and Johnson, Cardinal Health, Inc. |

마이크로카테터 시장 세분화 분석:

유형별:

유형별 세그먼트는 전달, 진단, 흡인, 그리고 조종 가능으로 분류됩니다. 2022년 흡인 가능 세그먼트는 마이크로카테터 시장 점유율에서 가장 높은 시장 매출을 기록했습니다. 이 제품은 동맥류, 급성 뇌졸중, 말초 동맥 질환 등의 치료에 널리 사용됩니다. 또한, 혈류 완전 차단, 중재적 시술 중 원위부 색전증 예방, 빠른 재관류와 같은 제품의 특정 특징들이 이 세그먼트를 주도하고 있습니다. 따라서 앞서 언급한 장점들로 인해 흡인 가능 세그먼트는 마이크로카테터 시장 동향에서 상당한 상승세를 보이고 있습니다.

또한, 조종 가능 세그먼트는 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 이 유형은 사용이 훨씬 간단하고 시술 시간이 짧습니다. 또한, 이 제품은 환자 내부에 삽입될 때 팁의 모양과 각도를 자유롭게 변경할 수 있습니다. 또한, 영상 유도 및 최소 침습 의료 시술의 증가와 로봇 수술 플랫폼의 높은 도입률이 이 부문의 성장을 견인하고 있습니다. 따라서 시장 동향 분석 결과, 앞서 언급한 요인들로 인해 이 부문은 마이크로카테터 시장 수요에서 긍정적인 성장을 보이고 있는 것으로 나타났습니다.

제품 유형별:

제품 유형 부문은 단일 루멘과 이중 루멘으로 분류됩니다. 2022년에는 이중 루멘 부문이 마이크로카테터 시장에서 가장 높은 시장 매출을 기록했으며, 제품의 폭넓은 사용으로 인해 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 암, 협심증, 당뇨병, 심장마비 등의 질환 증가로 인한 개심술 증가가 이 부문의 성장을 견인하고 있습니다. 또한, 이 제품은 중재적 심장학 시술에 널리 사용되며 여러 차례 주입해야 하는 필요성을 줄여줍니다. 만성 질환의 유병률 증가로 인해 듀얼 루멘 카테터에 대한 수요가 더욱 증가하고 있습니다. 예를 들어, 세계보건기구(WHO) 보고서에 따르면 2022년 비전염성 질환으로 인한 사망자는 매년 4,100만 명으로, 이는 전 세계 사망자의 74%에 해당합니다. 심혈관 질환은 연간 1,790만 명에 달하는 비전염성 질환 사망자의 대부분을 차지하며, 그 뒤를 이어 암과 만성 호흡기 질환이 뒤따릅니다. 따라서 시장 동향 분석 결과 만성 질환 및 질환의 증가로 듀얼 루멘 카테터 시장의 성장 가능성이 크게 증가하고 있음을 알 수 있습니다.

적용 분야별:

적용 분야는 심혈관, 말초혈관, 비뇨기과, 종양학, 이비인후과 등으로 분류됩니다. 2022년 심혈관 분야는 마이크로카테터 시장 점유율에서 가장 높은 매출을 기록했습니다. 이는 협심증, 심장마비, 고혈압, 심근경색 등 만성 심장 질환의 유병률 증가에 기인합니다. 건강에 해로운 생활 습관과 신체 활동 부족, 비만, 고혈압이 심혈관 관련 의료기기 수요 증가를 촉진하고 있습니다. 예를 들어, 미국 질병통제예방센터(CDC)의 최근 보고서에 따르면 2023년 미국에서는 33초마다 한 명이 심혈관 질환으로 사망합니다. 또한 2021년에는 미국에서 약 69만 5천 명이 심장 질환으로 사망했다고 보고했습니다. 따라서 심혈관 질환에 대한 우려가 증가함에 따라 해당 분야 시장이 성장하고 있습니다.

또한, 말초 혈관 분야는 예측 기간 동안 마이크로카테터 시장에서 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 마이크로카테터는 다양한 뇌졸중과 신경혈관 질환 치료에 널리 사용됩니다. 고혈압, 흡연, 당뇨병 등의 증가는 뇌졸중의 주요 원인입니다. 예를 들어, 세계보건기구(WHO)의 2023년 보고서에 따르면 전 세계적으로 매년 약 1,500만 명이 뇌졸중을 겪고 있으며, 이 중 500만 명이 사망합니다. 따라서 뇌혈관 질환의 증가는 마이크로카테터에 대한 수요 증가로 이어지고 있으며, 이는 마이크로카테터 시장 동향에 영향을 미치고 있습니다.

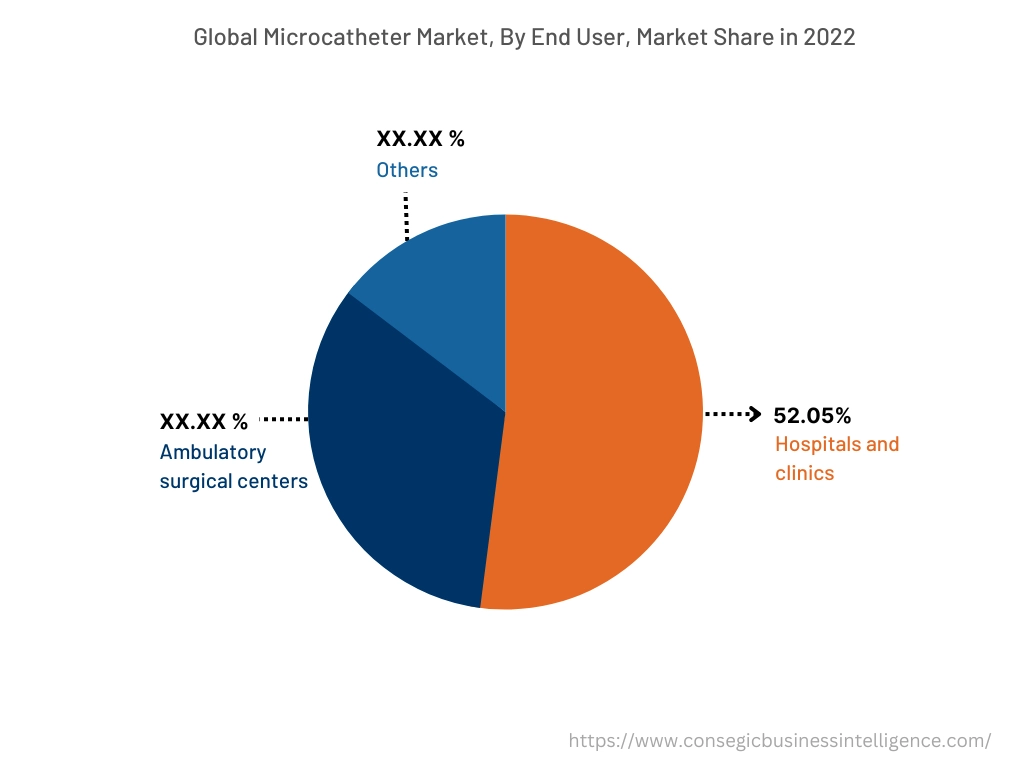

최종 사용자별:

최종 사용자 부문은 병원 및 진료소, 외래 수술 센터 등으로 분류됩니다. 2022년 병원 및 진료소 부문은 52.05%의 시장 점유율로 가장 높은 시장 점유율을 차지했으며, 예측 기간 동안 전 세계 마이크로카테터 시장에서 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 환자 입원 증가와 풍부한 의료 자원의 진단실 확보는 병원과 진료소의 성장을 견인하고 있습니다. 또한, 병원의 진료비 상환 정책 개선은 이 부문에 대한 수요 증가를 촉진하는 요인으로 작용하고 있습니다. 병원 수의 증가와 더불어 이 부문에서 숙련되고 경험이 풍부한 의사들이 증가함에 따라 병원과 진료소에서 마이크로카테터 사용이 증가하고 있습니다. 예를 들어, 인베스트 인디아(Invest India)의 2021년 보고서에 따르면, 2017 회계연도에 617억 9천만 달러 규모였던 인도 병원 산업은 2023년 말까지 약 1,320억 달러 규모로 성장하여 연평균 16~17%의 성장률을 기록할 것으로 예상됩니다. 따라서 세그먼트 동향 분석 결과, 의료비 지출 증가가 병원 및 진료소 수요 증가로 이어지고 있으며, 이는 마이크로카테터 시장의 세그먼트 성장을 더욱 촉진하고 있음을 보여줍니다.

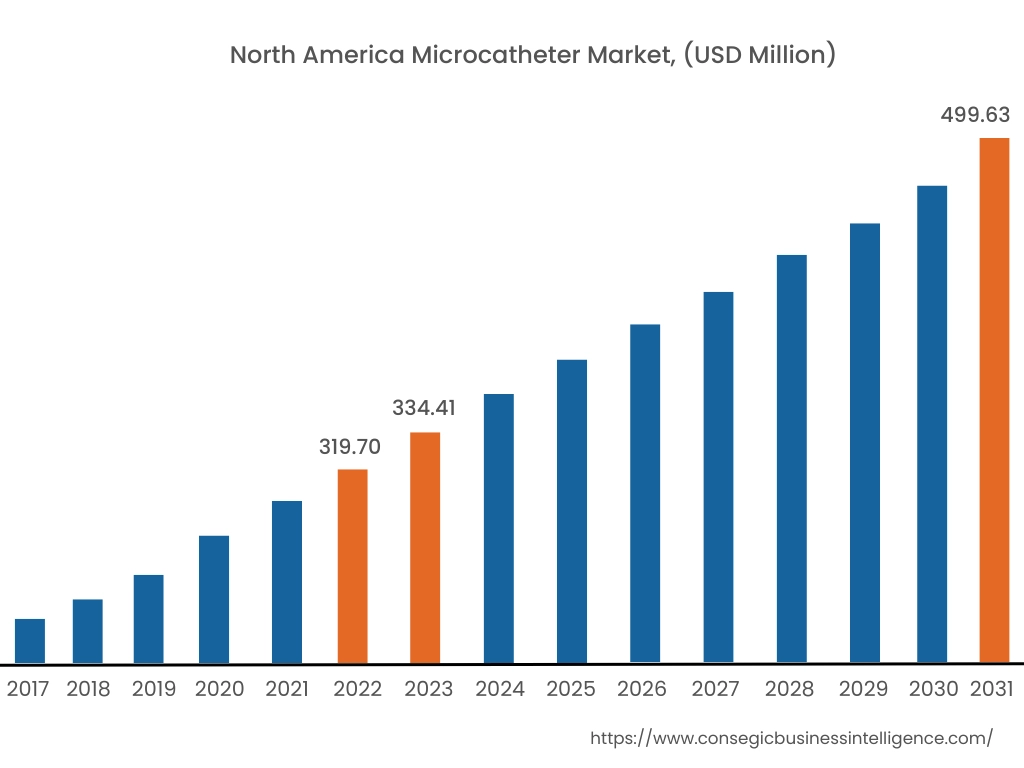

지역별:

지역 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카가 포함됩니다. 라틴 아메리카.

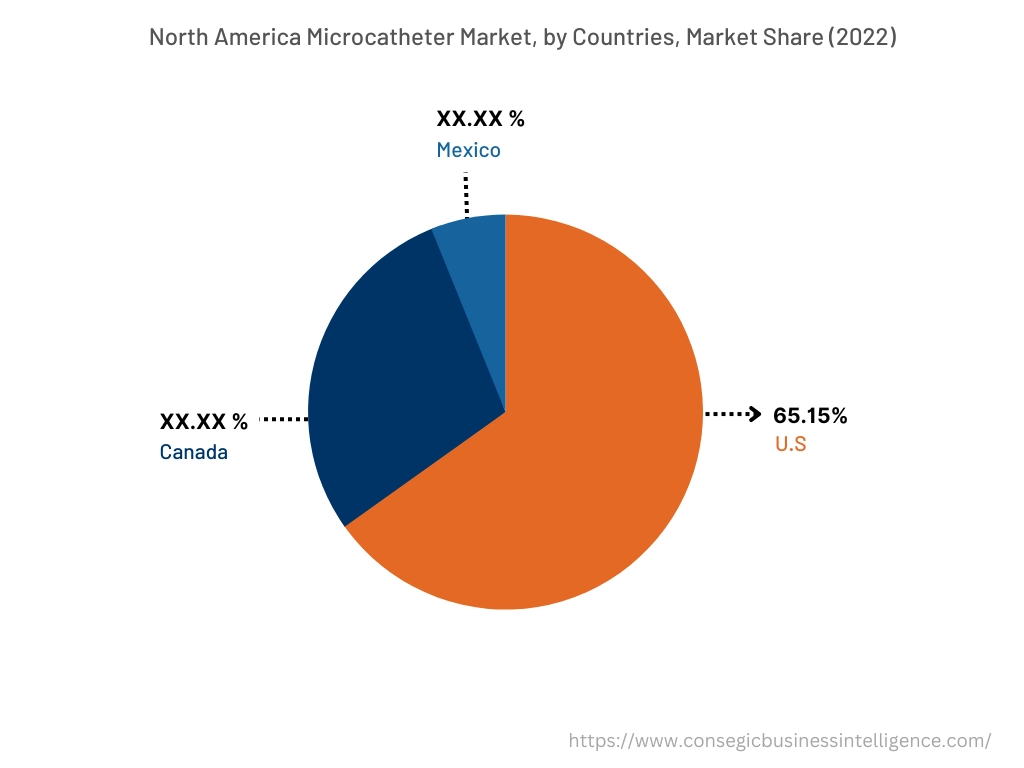

2022년 북미는 39.50%의 시장 점유율로 가장 높은 시장 점유율을 기록했으며, 2022년에는 3억 1,970만 달러, 2023년에는 3억 3,441만 달러로 시장 규모가 가장 크며, 2031년에는 4억 9,963만 달러에 이를 것으로 예상됩니다. 북미 지역에서는 2022년 기준 연도에 미국이 65.15%의 시장 점유율로 가장 높은 점유율을 기록했습니다. 마이크로카테터 시장 분석에 따르면, 이 지역에는 기존 의료 시설과 주요 업체들이 많이 있습니다. 또한, 이 지역의 높은 수술 건수는 북미 시장 수요를 더욱 촉진하고 있습니다. 지역 시장 동향 분석 결과, 심혈관 질환 유병률 증가와 1인당 의료비 지출 증가가 아시아 태평양 지역의 마이크로카테터 시장 성장을 견인하고 있는 것으로 나타났습니다.

더불어, 아시아 태평양 지역은 예측 기간 동안 상당한 성장을 기록할 것으로 예상되며, 2023년부터 2031년까지 연평균 성장률(CAGR) 5.8%를 기록할 것으로 예상됩니다. 이는 고령화 인구 증가와 만성 질환 및 심장 질환 환자 증가에 기인합니다. 또한, 진단 기술의 질 향상과 의료 시설의 발전 또한 아시아 태평양 지역의 마이크로카테터 시장 성장을 더욱 촉진하고 있습니다. 따라서 지역 시장 동향은 앞서 언급한 요인들로 인해 해당 지역의 마이크로카테터 시장 확장이 크게 증가하고 있음을 보여줍니다.

주요 주요 기업 및 시장 점유율 분석:

마이크로카테터 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량을 갖추고 있으며, 광범위한 제품 포트폴리오와 유통 네트워크를 통해 시장에서 탄탄한 입지를 구축하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 확장과 시장 점유율 확대에 집중하고 있습니다. 마이크로카테터 산업의 주요 업체는 다음과 같습니다.

- Surmodics, Inc.

- Terumo Corporation

- Stryker Corporation

- Penumbra Inc.

- Boston Scientific Corporation

최근 업계 동향:

- 2019년 4월, Medtronic Plc는 160cm 길이의 마이크로 카테터인 Phenom 21 카테터라는 신제품을 출시했습니다. 메드트로닉은 뇌졸중이 두 번째로 높은 사망 원인인 만큼, 뇌졸중 치료 발전을 위해 기술 혁신을 지속적으로 제공하고 있습니다.

- 2023년 3월, 세계적인 의료 기술 제조업체 중 하나인 메리트 메디컬(Merit Medical)은 새로운 사이즈의 첨단 관절형 마이크로카테터인 SwiftNINJA 조종 가능 마이크로카테터를 출시했습니다. 이 제품은 더 나은 색전술 치료의 길을 열 것으로 기대됩니다.