- 요약

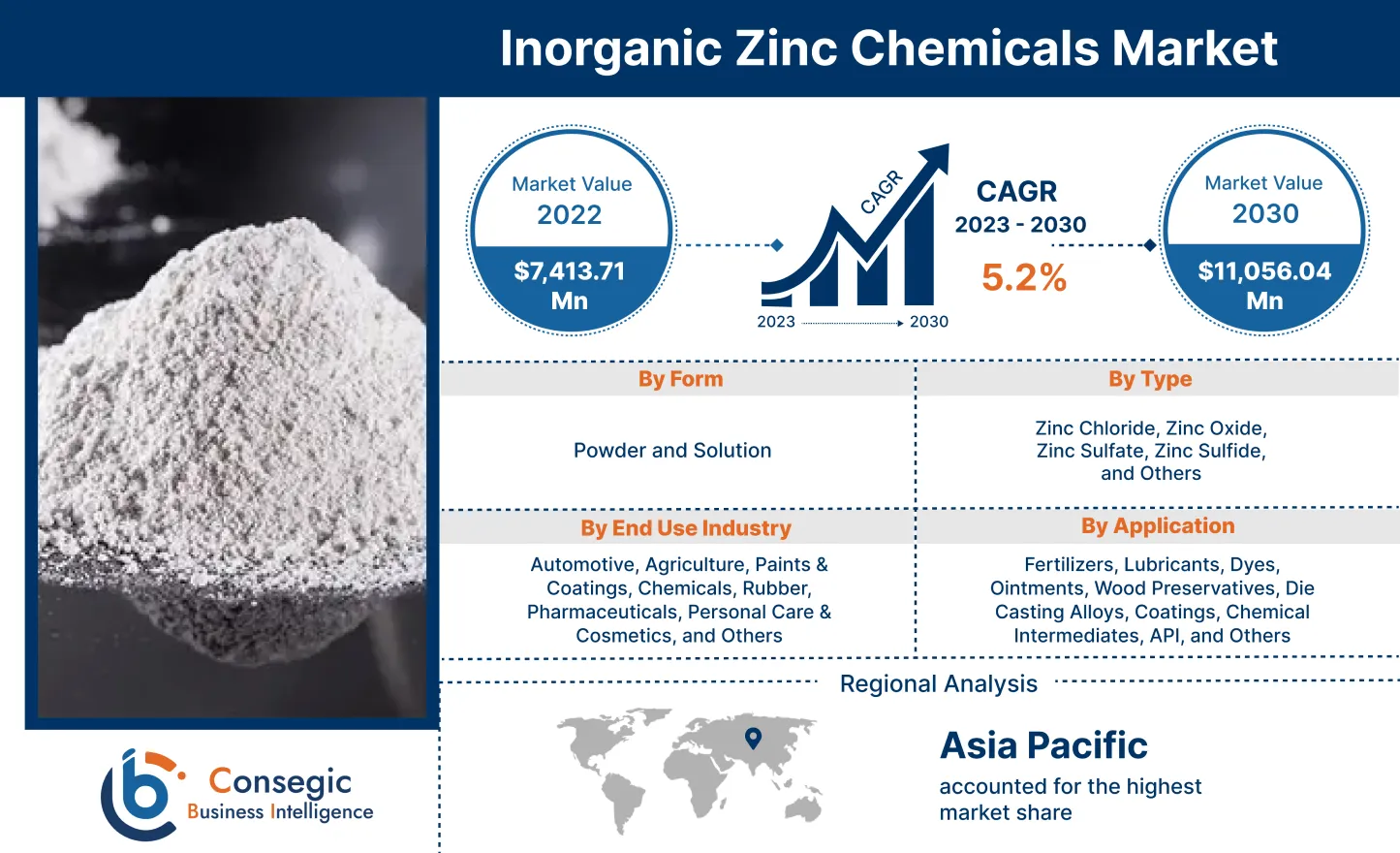

무기 아연 화학물질 시장 규모:

Consegic Business Intelligence는 무기 아연 화학물질 시장 규모가 예측 기간(2023-2030년) 동안 연평균 성장률(CAGR) 5.2%로 성장할 것으로 분석하며, 시장 규모는 2022년 74억 1,371만 달러에서 2030년 110억 5,604만 달러로 성장할 것으로 전망합니다.

무기 아연 화학물질 시장 범위 및 개요:

무기 아연 화학물질은 아연을 주원소로 하고 무기물에서 추출한 화합물군을 말합니다. 이 화학물질의 원자번호는 30이고, 원소 기호는 Zn입니다. 이 원소는 청백색 금속으로, 경도, 연성, 중간 강도 등의 특성을 가진 전이 원소로 분류됩니다. 무기 아연 화학물질의 일반적인 종류로는 황화아연, 산화아연, 염화아연이 있습니다. 이러한 화학물질은 고무 타이어, 세라믹, 유리, 동물 사료 등 다양한 산업 분야에 사용됩니다.

농업 분야에서는 무기 아연 화학물질이 영양 보충제로 사용됩니다. 제약 분야에서는 아연 화학물질이 피부 관리 크림의 활성 제약 성분(API)으로 사용됩니다. 또한, 무기 아연 화학물질은 화학 산업에서 다른 산업용 화학물질 생산의 중간체로도 사용됩니다.

무기 아연 화학물질 시장 분석:

무기 아연 화학물질 시장 동향 - (DRO) :

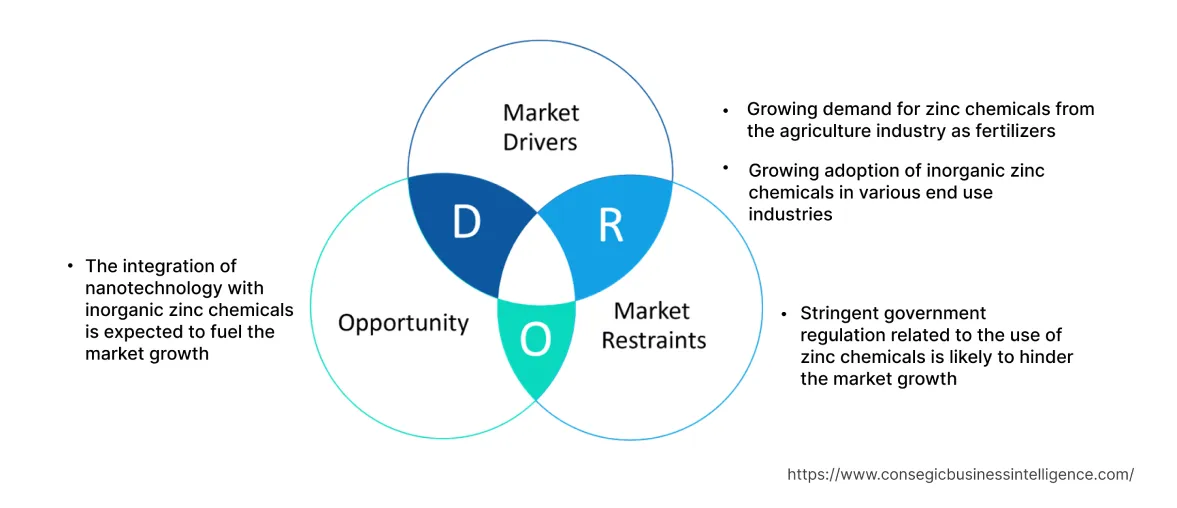

주요 동인:

농업 분야에서 비료로서 아연 화학물질에 대한 수요 증가

무기 아연 화학물질은 작물 생산성과 토양 건강을 증진하는 비료로서 농업 분야에서 널리 사용되고 있습니다. 산화아연은 곡물과 식물에 필수적인 미량 영양소로 알려져 있습니다. 무기 미량 영양소 비료로서 산화아연을 사용하는 방법에는 아연 결핍을 해소하기 위한 토양 직접 시비, 뿌리 침지, 종자 코팅 등이 있습니다. 또한, 생명공학 및 유전공학과 같은 농업 분야의 기술 발전은 작물 생산량 증가로 이어져 시장 성장에 기여하고 있습니다. 무기 아연 화학물질은 증가하는 인구의 식량 수요를 충족하기 위해 작물 수확량을 유지하기 위해 농업에서 지속적으로 사용될 것이며, 이는 무기 아연 화학물질 시장 수요 증가에 기여할 것입니다.

다양한 최종 사용 산업에서 무기 아연 화학물질의 도입 증가

아연 화학물질은 활성제, 증량제, 화학 중간체 등 다양한 최종 사용 산업에서 널리 사용되고 있습니다. 고무 산업에서는 염화아연이 고무의 내구성 향상을 위한 가황 활성제로 사용됩니다. 자동차 산업에서 타이어를 포함한 고무 수요 증가는 무기 아연 화학물질 시장 성장을 가속화하고 있습니다. 또한, 유기 아연 화학물질은 촉매로 사용되며 페인트, 코팅, 염료 등 다양한 제품 생산에 사용됩니다. 따라서 다양한 최종 사용 산업에서 아연 화학물질에 대한 수요가 증가함에 따라 시장 성장이 가속화되고 있습니다.

주요 제약:

아연 화학물질 사용과 관련된 엄격한 정부 규제는 시장 성장을 저해할 가능성이 높습니다.

정부가 아연 화학물질 사용에 대해 시행하는 엄격한 규제는 시장 성장을 저해할 가능성이 높습니다. 예를 들어, 미국 직업안전보건청(OSHA)과 공공근로자직업안전보건청(PEOSH)과 같은 규제 기관은 아연을 유해 물질 목록에 포함시켰습니다. 아연은 피부염을 유발할 수 있으며, 장기간 노출 시 남성 생식계에 해를 끼칠 수 있습니다. 따라서 엄격한 정부 규제는 무기 아연 화학물질 시장의 주요 제약 요인으로 작용할 것으로 예상됩니다.

미래 기회:

나노기술과 무기 아연 화학물질의 통합은 시장 성장을 촉진할 것으로 예상됩니다.

나노소재 기술의 발전으로 산화아연 나노입자를 포함한 무기 아연 화학물질의 사용이 증가했습니다. 예를 들어, 미국 국립의학도서관(National Library of Medicine)에 따르면, 산화아연은 항균 특성 덕분에 약물 전달 시스템, 나노 의학, 생명공학, 식품 등 다양한 분야에서 광범위하게 활용되고 있습니다. 따라서 아연 화학물질에 나노기술을 도입하면 무기 아연 시장의 주요 업체들에게 수익성 있는 기회를 제공할 것으로 예상됩니다.

무기 아연 화학물질 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2030 |

| 2030년 시장 규모 | 110억 5,604만 달러 |

| CAGR (2023-2030) | 5.2% |

| 형태별 | 분말 및 용액 |

| 유형별 | 염화아연, 산화아연, 황산아연, 황화아연 및 기타 |

| 용도별 | 비료, 윤활제, 염료, 연고, 목재 방부제, 다이캐스팅 합금, 코팅제, 화학 중간체, API 및 기타 |

| 최종 용도별 산업 | 자동차, 농업, 페인트 및 코팅, 화학, 고무, 제약, 개인 관리 및 화장품, 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | EverZinc, TIB Chemicals AG, Weifang Longda Zinc Industry Co. Ltd, Rubamin, ZINC OXIDE LLC, Hakusuitech Co. Ltd., Merck KGaA, Tata Chemicals Ltd., TOHO ZINC CO., LTD., Zinc Nacional S.A., ARIHANT SOLVENTS AND CHEMICALS |

무기 아연 화학물질 시장 세분화 분석:

제형별:

제형 부문은 분말과 용액으로 분류됩니다. 2022년에는 분말 부문이 무기 아연 화학물질 시장에서 가장 높은 점유율을 기록했습니다. 분말 기반 무기 아연 화학물질은 동물의 300가지 이상의 호르몬과 효소 기능을 개선하는 데 사용됩니다. 동물 사료 산업에 중요한 미량 영양소를 공급하기 위한 무기 아연의 활용이 증가함에 따라 시장 성장이 가속화되고 있습니다. 또한, 약한 살균 효과와 자외선 흡수 등의 특성으로 인해 개인 관리 및 화장품 분야에서 분말 산화아연의 사용이 증가함에 따라 해당 부문의 성장이 가속화되고 있습니다.

또한, 액상 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 액상 무기 아연 화학 물질은 높은 순도와 우수한 화학 조성으로 인해 페인트, 고무, 합판 산업에서 널리 사용됩니다. 예를 들어, 인도에 본사를 둔 ARIHANT SOLVENTS AND CHEMICALS는 고무 및 페인트 산업에서 첨가제로 사용되는 고순도 액상 산화아연을 제공합니다. 따라서 위에서 언급한 요인들이 액상 부문의 성장을 촉진할 것으로 예상됩니다.

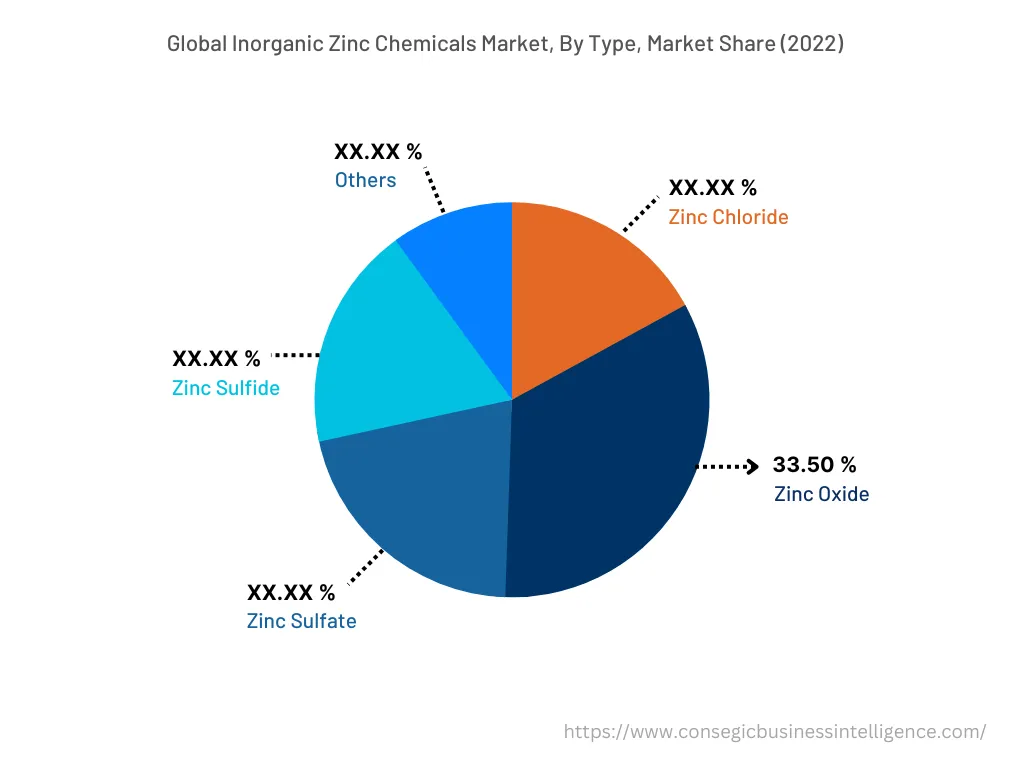

유형별:

유형별 부문은 염화아연, 산화아연, 황산아연, 황화아연 등으로 분류됩니다. 산화아연 부문은 무기 아연 화학 물질 시장에서 33.50%로 가장 높은 점유율을 차지했습니다. 높은 열용량과 전도성 덕분에 고무, 세라믹, 유리를 포함한 다양한 제품 및 소재에 첨가제로 사용되는 산화아연(ZnO)은 시장 성장을 가속화하고 있습니다. 또한, 산화아연의 피부 진정 및 자극 완화 효과는 개인 관리 및 화장품 부문에서 산화아연(ZnO)에 대한 수요를 급증시키고 있습니다. 예를 들어, 아연 화학 제품 제조업체인 에버징크(EverZinc)는 최대 SPF 50 이상의 UVA/UVB 차단 효과를 제공하는 스킨케어용 자노(Zano) 파우더를 제공합니다. 따라서 위에서 언급한 요인들이 시장 성장을 견인하고 있습니다.

하지만, 염화아연 부문은 예측 기간 동안 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다. 다양한 수처리 시설의 냉각수 처리용 부식 방지제로서 염화아연의 광범위한 적용 범위는 또한, 고농도의 금속과 산을 제거하기 위해 수처리 산업에서 염화아연을 사용하는 것 또한 시장 성장을 촉진할 것으로 예상됩니다.

용도별:

용도별 부문은 비료, 윤활제, 염료, 연고, 목재 방부제, 다이캐스팅 합금, 코팅제, 화학 중간체, API 등이 있습니다. 2022년에는 비료 부문이 시장 점유율 1위를 차지했습니다. 황화아연 및 산화아연과 같은 무기 아연 화학 물질은 비료 생산 첨가제로 널리 사용되고 있습니다. 작물 생산량 및 품질 저하로 이어질 수 있는 아연 결핍 증가는 무기 아연 화학 물질에 대한 수요를 가속화하고 있습니다. 예를 들어, CABI(국제 농업생명과학센터)에 따르면, 해충, 기후 피해, 그리고 영양 부족으로 인해 작물 수확량의 약 40%가 손실되고 있습니다. 또한, 농업 산업의 급속한 발전은 비료 부문의 성장을 견인하는 또 다른 요인입니다.

그러나 화학 중간체 부문은 예측 기간 동안 무기 아연 화학 물질 시장에서 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다. 무기 아연 화학 물질은 페인트 및 코팅, 염료, 윤활제를 포함한 다양한 제품 생산을 위한 화학 중간체로 사용됩니다. 건축 및 건설, 자동차 등 다양한 최종 사용 산업에서 아연 화학 기반 제품에 대한 수요가 증가함에 따라 예측 기간 동안 무기 아연 화학 시장이 수익성 있는 기회를 창출할 것으로 예상됩니다.

최종 사용 산업별:

최종 사용 산업을 기준으로 시장은 자동차, 농업, 페인트 및 코팅, 화학, 고무, 제약, 개인 관리 및 화장품 등으로 구분됩니다. 2022년에는 농업 부문이 무기 아연 화학 시장에서 가장 큰 시장 점유율을 차지했습니다. 아연 화학 물질은 토양 비옥도를 향상시키는 능력 덕분에 정밀 농업을 포함한 유기농업에 널리 사용됩니다. 더욱이, 지속 가능한 농업 관행에 대한 수요 증가는 무기 아연 화학 물질에 대한 수요를 크게 증가시키고 있으며, 이는 결국 시장 성장을 촉진합니다.

그러나 화학 분야는 예측 기간 동안 시장에서 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다. 시장 성장은 무기 아연 화학 물질이 촉매 특성과 더불어 부식 방지 기능을 제공할 수 있는 능력에 기인합니다. 또한, 페인트 및 코팅제, 염료, 윤활제, 목재 방부제 등이 예측 기간 동안 시장 성장을 촉진할 것으로 예상됩니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

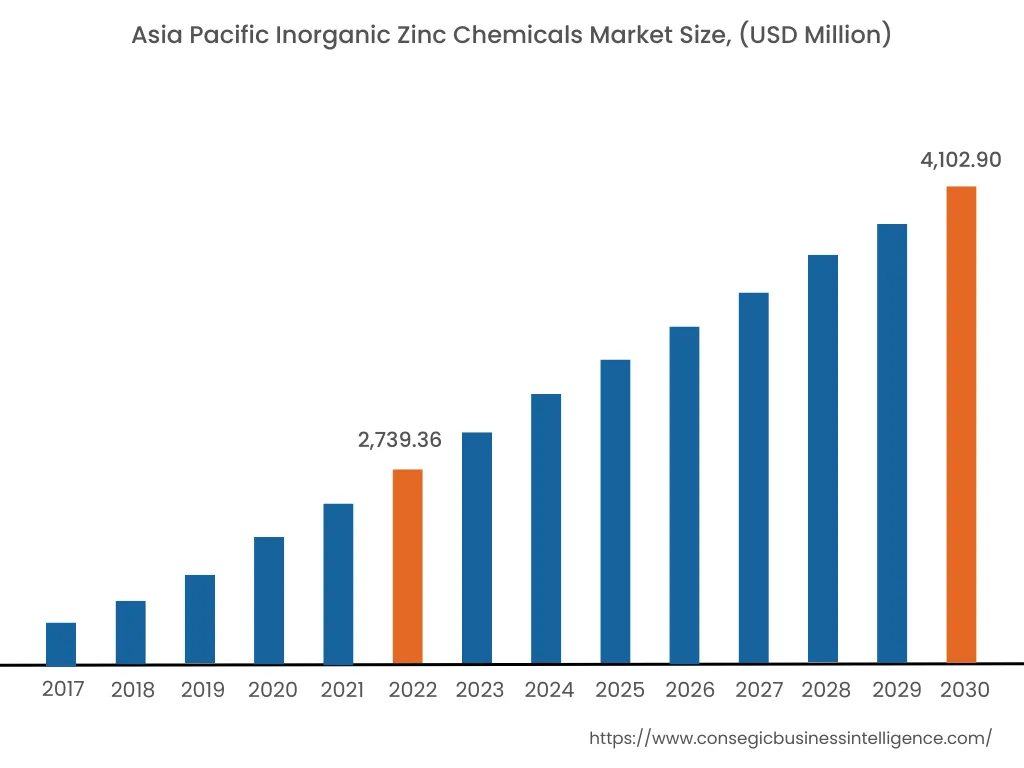

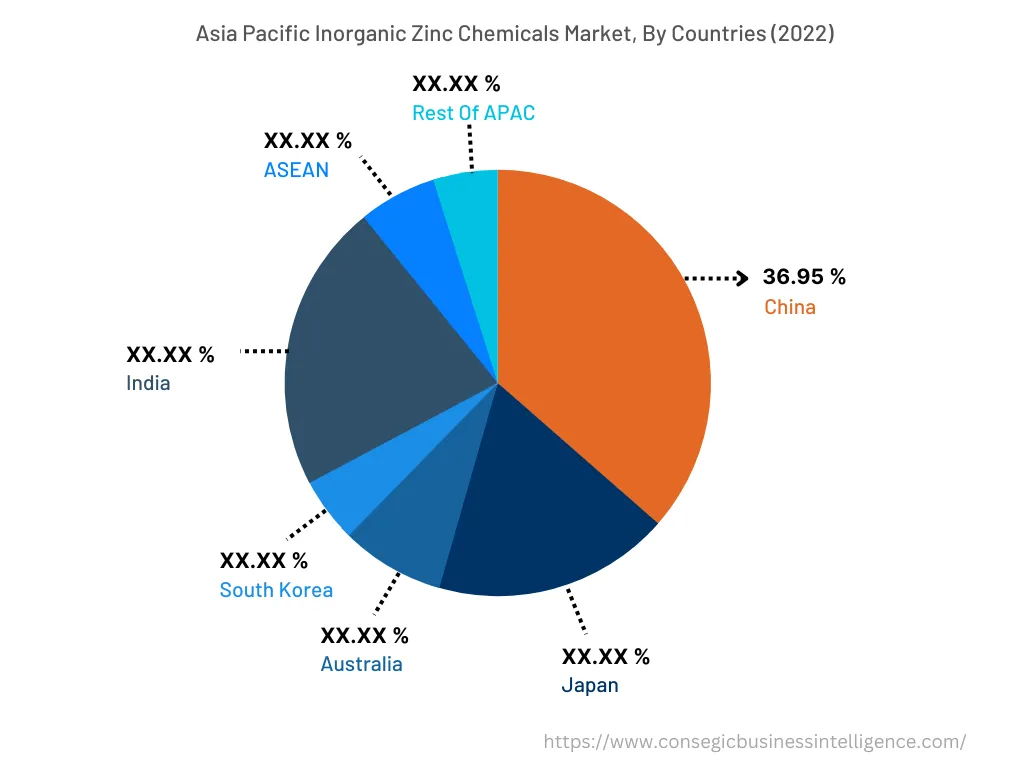

2022년 아시아 태평양 지역은 36.95%의 시장 점유율로 가장 높은 시장 점유율을 기록했으며, 시장 규모는 27억 3,936만 달러로 2030년에는 41억 290만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 기준 연도인 2022년 기준 38.05%의 시장 점유율로 가장 높은 시장 점유율을 기록했습니다. 자동차 및 소비재와 같은 다양한 최종 사용 산업에서 고무 제품에 대한 수요 증가가 이 지역의 시장 성장을 촉진하고 있습니다. 또한, 이 지역의 농업 관행 증가로 비료용 무기 아연 화학 물질에 대한 수요도 증가하고 있습니다.

그러나 북미는 예측 기간 동안 시장에서 가장 빠른 연평균 성장률(CAGR) 6.1%를 기록할 것으로 예상됩니다. 특히 미국과 캐나다에서 깨끗하고 안전한 물에 대한 수요 증가는 무기 아연 화학물질에 대한 수요를 견인할 것으로 예상됩니다. 무기 아연 화학물질은 페인트, 코팅, 염료에 사용되는 붕산아연, 옥토산아연, 스테아르산아연 등 다른 산업용 화학물질 생산에도 사용됩니다. 따라서 이 지역의 화학 산업 성장은 무기 아연 화학 제품 시장 성장을 견인할 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

무기 아연 화학 제품 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 확고한 입지를 확보하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 확장과 시장 점유율 확대에 주력하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

- 웨이팡 롱다 아연 산업 유한회사

- 루바민

- 산화아연 유한회사

- 하쿠스이테크 유한회사

- 머크 KGaA

- 타타 케미칼 유한회사

- EverZinc

- TIB Chemicals AG

- TOHO ZINC CO., LTD.

- Zinc Nacional S.A.

- ARIHANT SOLVENTS AND CHEMICALS

- 웨이팡 롱다 아연 산업 유한회사

- 루바민

- 산화아연 유한회사

- 하쿠스이테크 유한회사

- 머크 KGaA

- 타타 케미칼 유한회사

- EverZinc

- TIB Chemicals AG

- TOHO ZINC CO., LTD.

- Zinc Nacional S.A.

- ARIHANT SOLVENTS AND CHEMICALS

최근 업계 동향:

- 2022년 6월, EverZinc는 아연 화학 제품 제조업체인 U.S. Zinc 및 Aterian Investment Partners와 합병했습니다. (“Aterian”)은 세계적인 아연 화학 기업을 설립하기 위한 민간 투자 회사입니다.