- 요약

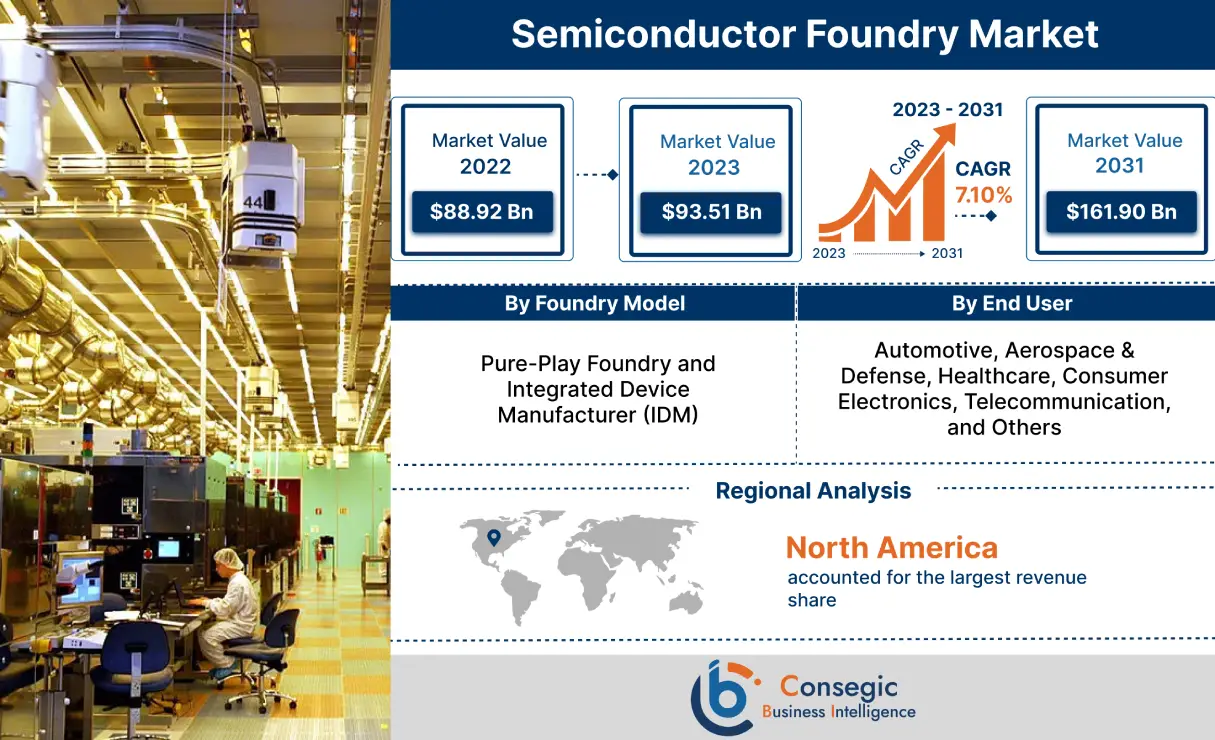

반도체 파운드리 시장 규모:

반도체 파운드리 시장 규모는 2022년 889억 2천만 달러에서 2031년 1,619억 달러 이상으로 성장할 것으로 예상되며, 2023년에는 935억 1천만 달러의 매출을 달성하여 2023년부터 2031년까지 연평균 7.10% 성장할 것으로 전망됩니다.

반도체 파운드리 시장 범위 및 개요:

반도체 파운드리(팹이라고도 함)는 실리콘 웨이퍼 제조를 위해 개발된 공장을 말합니다. 순수 파운드리와 종합반도체생산업체(IDM)의 두 가지 유형으로 주로 구분됩니다. 또한, 분석 결과 이러한 시스템에서 생산된 웨이퍼는 자동차, 항공우주 등 다양한 산업에서 사용되는 것으로 나타났습니다. 국방, 의료, 가전, 통신 등.

반도체 파운드리 시장 분석:

반도체 파운드리 시장 동향 - (DRO):

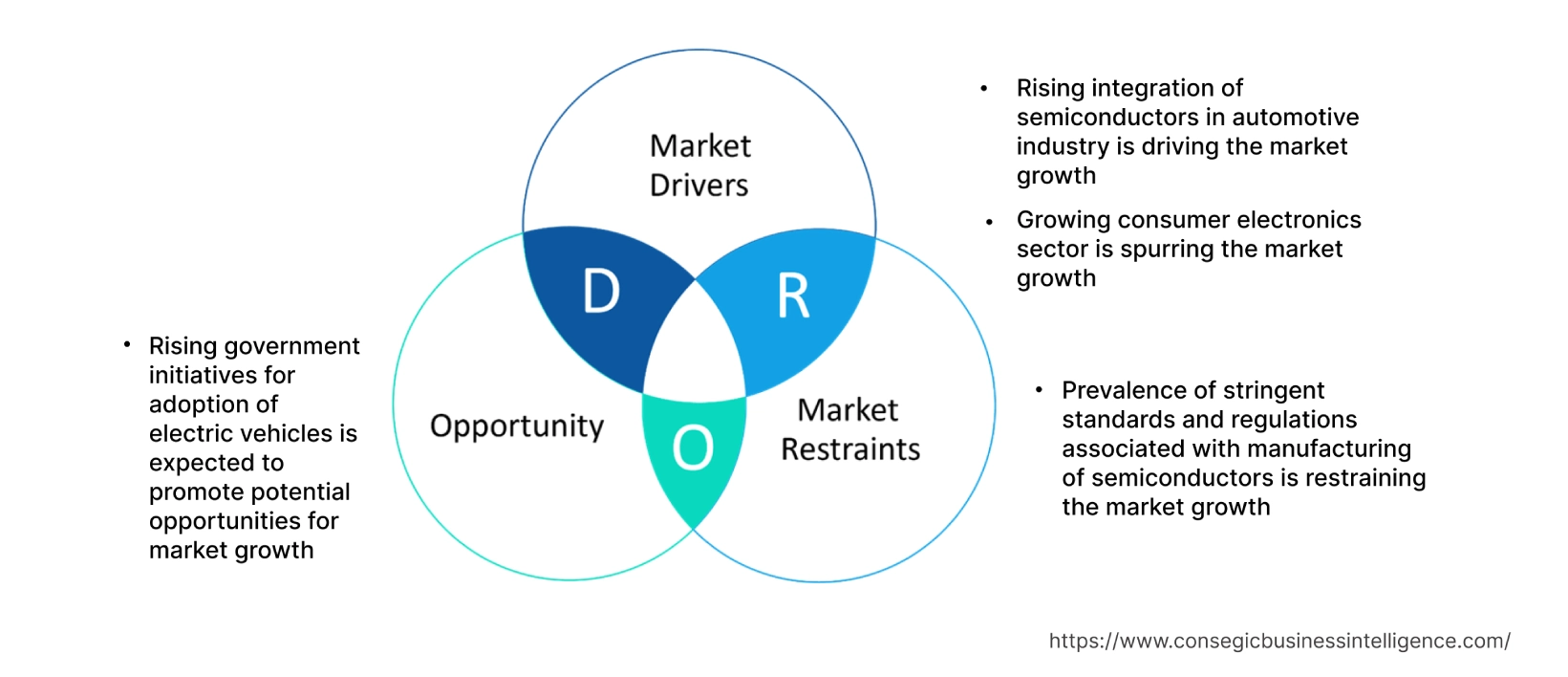

주요 성장 요인:

자동차 부문에서 반도체 집적도 증가가 반도체 파운드리 시장 성장을 견인하고 있습니다.

반도체는 주로 자동차 부문에서 차량 컴퓨팅 시스템의 중요 데이터를 처리하고 감지하여 차량에 대한 안정적이고 정확하며 시기적절한 제어를 제공하는 데 사용됩니다. 반도체는 스위치, 마이크로프로세서, 센서 및 기타 관련 자동차 전자 부품을 포함한 자동차의 다양한 부품에 사용됩니다. 또한, 분석에 따르면 자동차에 반도체를 사용하면 연결성 향상, 안전성 강화, 첨단 주행 보조 기능 등 여러 가지 이점을 얻을 수 있습니다. 앞서 언급한 반도체의 이점은 자동차 산업에서 반도체 집적도를 높이는 주요 요인입니다.

자율주행 시스템의 발전, 향상된 자동차 센서 솔루션에 대한 수요 증가, 자동차 생산량 증가 등은 자동차 산업의 추세를 촉진하는 주요 전망 요인입니다.

예를 들어, 국제자동차공업협회(IOM)에 따르면 2022년 전 세계 자동차 생산량은 8,501만 대로, 2021년 8,014만 대 대비 약 6% 증가했습니다.

또한, 유럽자동차공업협회(EAMA)에 따르면 2022년 유럽 연합의 승용차 생산량은 1,090만 대로, 2021년 대비 8.3% 증가했습니다. 따라서 자동차 생산량 증가는 차량 컴퓨팅 시스템의 중요 데이터 처리 및 감지를 위한 반도체 도입을 증가시키고 있으며, 이는 시장을 견인하고 있습니다. 추세입니다.

가전 제품 부문의 성장이 반도체 파운드리 시장 성장을 촉진하고 있습니다.

반도체는 가전제품, 특히 노트북, 스마트폰, 게임 콘솔, 냉장고, 전자레인지 및 기타 가전제품에 사용됩니다. 반도체는 전자 기기 및 장비의 전류 흐름을 제어하고 관리하여 원활한 작동을 보장합니다. 또한, 소형, 내충격성, 온도 및 방사선에 대한 높은 민감도, 긴 저장 수명 등 반도체의 장점 덕분에 군사 및 산업 분야에서의 활용도가 더욱 높아지고 있습니다. 방위 산업.

스마트폰, 노트북 및 기타 소비자 기기의 보급률 증가, 스마트 웨어러블 기기 수요 증가, 그리고 가전제품 내 반도체 집적도 증가는 시장 동향을 주도하는 중요한 요인입니다.

예를 들어, 독일 은행 협회에 따르면, 독일 전자 산업은 2021년에 상당한 성장세를 보였습니다. 전자 산업의 생산 및 명목 매출은 2020년 대비 2021년에 10% 증가했습니다.

또한, 일본 전자정보기술협회(JETIT)에 따르면, 2021년 일본 전자 산업의 총 생산액은 952억 달러에 달하여 2020년 대비 9.9% 증가했습니다. 따라서 전자 산업의 발전은 스마트폰, 노트북, TV 및 기타 관련 기기에 반도체를 적용하는 것을 촉진하여 시장 동향을 확대하고 있습니다.

주요 제약:

반도체 제조와 관련된 엄격한 표준 및 규정의 만연은 반도체 파운드리 시장 확대를 저해하고 있습니다.

반도체는 자동차, 가전제품, 의료 등 다양한 산업에서 사용됩니다. 그러나 반도체 파운드리 또는 제조업체는 반도체 생산과 관련된 다양한 엄격한 표준을 의무적으로 준수해야 하며, 이는 시장 확대를 저해하는 주요 요인입니다.

예를 들어, 반도체 파운드리 또는 제조업체는 ASTM(미국재료시험협회), DIN(독일표준화협회), SEMI(국제반도체장비재료협회)와 같은 다양한 표준을 준수해야 합니다. 이러한 표준은 반도체 파운드리 또는 팹 전체에서 적용되어야 하는 재료 사용, 안전, 제조 및 통신 프로토콜을 규정합니다. 또한, 분석에 따르면 캘리포니아 대기자원위원회(California Air Resources Board)가 제정한 반도체 규정은 캘리포니아 지구 온난화 대책법(California Global Warming Solutions Act)을 준수하여 반도체 생산 과정에서 발생하는 온실가스 배출량을 줄이는 것을 목표로 합니다.

따라서 앞서 언급한 반도체 제조 관련 표준 및 규정의 만연은 시장 동향을 제약하고 있습니다.

향후 기회:

전기자동차 도입을 위한 정부 정책 강화는 시장 확대를 위한 잠재적 기회를 촉진할 것으로 예상됩니다.

전기자동차(EV) 제조 및 도입을 위한 정부 정책 강화는 반도체 파운드리 시장 수요에 대한 잠재적인 기회를 제공할 것으로 예상됩니다. 더욱이, 반도체는 효율적인 전력 관리 시스템, 강력한 배터리, 그리고 첨단 운전자 보조 시스템(ADAS) 개발을 촉진하는 전기자동차에서 중요한 역할을 합니다. 또한, 분석에 따르면 전기 자동차는 전기화 및 효율적인 차량 운행을 위해 기존 차량보다 더 많은 반도체 집적을 필요로 합니다.

전기 모빌리티의 등장, 다양한 모델 출시, 보조금 및 세금 환급 접근성, 친환경성 등의 요인이 전기 자동차 도입을 촉진하고 있습니다. 예를 들어, 2022년 기준 오스트리아, 벨기에, 네덜란드, 폴란드, 스페인, 아일랜드 등 유럽 연합 회원국 21개국에서 전기차에 대한 세제 혜택과 구매 인센티브를 제공하고 있습니다.

또한, 전 세계 정부는 오염 감소 및 전기차 보급 확대를 위한 정책과 계획을 수립하고 있으며, 이는 전기차 도입을 촉진할 것으로 예상됩니다.

따라서 전기차 도입을 위한 정부의 적극적인 정책 추진은 전기차에 반도체를 통합하는 속도를 높여 예측 기간 동안 시장 수요 증가 기회를 촉진할 것으로 예상됩니다.

반도체 파운드리 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 타임라인 | 2017-2031 |

| 2031년 시장 규모 | 1,619억 달러 |

| CAGR (2023-2031) | 7.10% |

| 파운드리 모델별 | 순수 파운드리 및 통합 소자 제조업체(IDM) |

| 최종 사용자별 | 자동차, 항공우주 및 국방, 의료, 가전제품, 통신 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | 대만 반도체 제조 유한회사, 유나이티드 마이크로일렉트로닉스(United Microelectronics Corporation), 삼성, 반도체 제조 국제 유한회사(SMIC), 글로벌파운드리(Globalfoundries Inc.), DB 하이텍, 인텔, 화홍 반도체 유한회사, ST마이크로일렉트로닉스, 타워 반도체, X-FAB 실리콘 파운드리 SE, NXP 반도체 NV, 르네사스 일렉트로닉스(Renesas Electronics Corporation), 마이크로칩 테크놀로지스(Microchip Technologies Inc.) |

반도체 파운드리 시장 세분화 분석:

파운드리 모델별 분석:

파운드리 모델을 기반으로 시장은 순수 파운드리와 통합반도체 제조업체(IDM)로 구분됩니다. 순수 파운드리 부문은 2022년에 가장 큰 매출 점유율을 차지했습니다. 순수 반도체 파운드리는 자체 설계한 IC 제품을 제공하는 대신 타사에 집적회로(IC)를 생산하는 데 중점을 둔 반도체 제조 공장을 운영하는 기업을 말합니다.

예를 들어, 순수 반도체 파운드리 기업인 대만 반도체 제조회사(TSMC)는 2023년 8월, 독일의 유럽 반도체 제조회사(ESMC)에 투자하기 위해 인피니언 테크놀로지스(Infineon Technologies AG), 로버트 보쉬(Robert Bosch GmbH), NXP 반도체(NXP Semiconductors N.V.)와 합작법인을 설립했습니다. ESMC는 빠르게 성장하는 자동차 및 산업 분야의 미래 생산 용량 수요를 충족하기 위한 310mm 팹 건설을 향한 중요한 발걸음을 내딛었습니다. 따라서 분석에 따르면 순수 반도체 파운드리와 관련된 성장세가 시장 수요를 견인하는 주요 요인 중 하나입니다.

통합반도체 제조업체(IDM) 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 통합반도체 제조업체(IDM)는 IC 제품을 설계, 제조 및 판매하는 반도체 회사를 말합니다. 또한, IDM은 기획 및 생산부터 최종 제품 판매까지 반도체 제조와 관련된 모든 프로세스를 관리합니다.

예를 들어, 2021년 3월, 인텔은 통합반도체 제조(IDM) 모델의 주요 발전 단계로 여겨지는 IDM 2.0 전략을 발표했습니다. 또한, 인텔은 미국 애리조나주에 두 개의 신규 공장을 건설하기 위해 약 200억 달러를 투자하는 반도체 생산 확장 계획을 발표했습니다. 따라서 통합 장치 제조업체와 관련된 기술 발전이 예측 기간 동안 시장 수요를 견인할 것으로 예상됩니다.

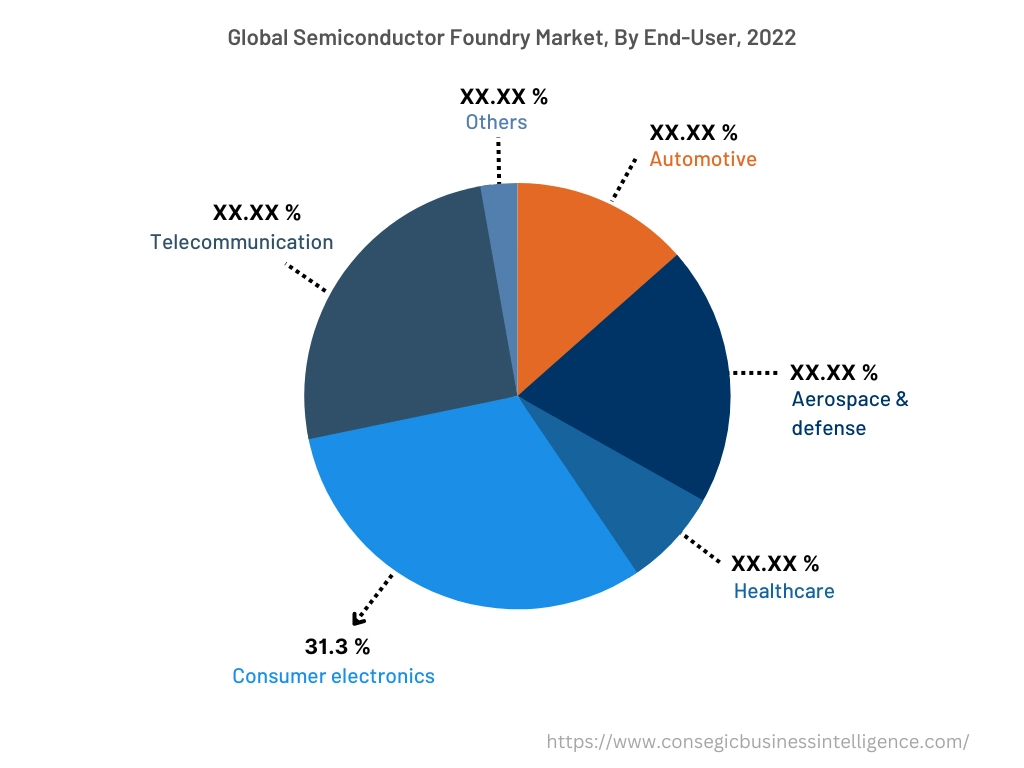

최종 사용자 기준:

최종 사용자 기준으로 시장은 자동차, 항공우주 및 방위, 의료, 가전제품, 통신 등으로 구분됩니다. 가전 부문은 2022년 반도체 파운드리 시장 점유율 31.3%로 가장 큰 비중을 차지했습니다. 인공지능(AI)과 사물인터넷(IoT)을 포함한 가전 제품의 발전, 스마트폰, 태블릿 및 기타 가전 기기의 보급률 증가, 스마트 웨어러블 기기의 인기 상승 등의 요인이 가전 부문의 수요를 견인하고 있습니다.

예를 들어, GSM 협회에 따르면 독일의 스마트폰 보급률은 2021년 80%에서 2025년까지 84%에 이를 것으로 예상됩니다. 또한, 브라질 전기전자산업협회(ABINEE)에 따르면 브라질의 전기전자 산업 규모는 2022년 422억 달러로 2021년 392억 달러 대비 약 8% 증가했습니다. 따라서 분석 결과, 가전 부문의 성장은 스마트폰, 노트북, 태블릿 및 기타 관련 기기에 사용되는 반도체 채택을 촉진하고 있습니다. 시장 트렌드가 확산되고 있습니다.

자동차 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 자동차 부문의 성장은 자동차 제조 시설 확장 투자 증가, 자동차 생산량 증가, 최신 자동차에 첨단 운전자 보조 시스템(ADAS) 통합 증가, 자율주행 시스템 발전 등 여러 요인에 기인합니다.

예를 들어, 중국자동차공업협회(CAAM)에 따르면 2022년 1월부터 8월까지 중국의 승용차 총 생산량은 1,480만 대에 달하여 전년 대비 14.7% 증가했습니다. 반도체는 스위치, 마이크로프로세서, 센서 및 기타 관련 자동차 전자 부품을 포함한 자동차의 다양한 부품에 사용됩니다. 따라서 자동차 생산량 증가는 반도체 도입을 촉진하고, 이는 예측 기간 동안 시장 확장을 촉진할 것으로 예상됩니다.

지역별:

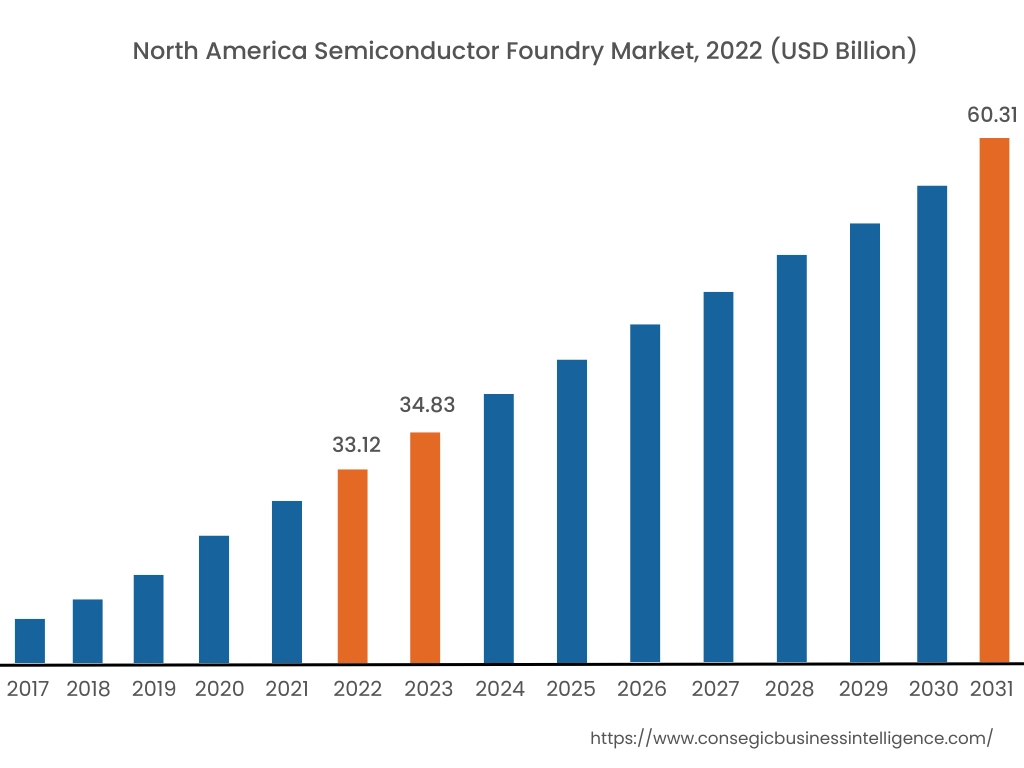

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 그리고 중남미가 포함됩니다. 미국.

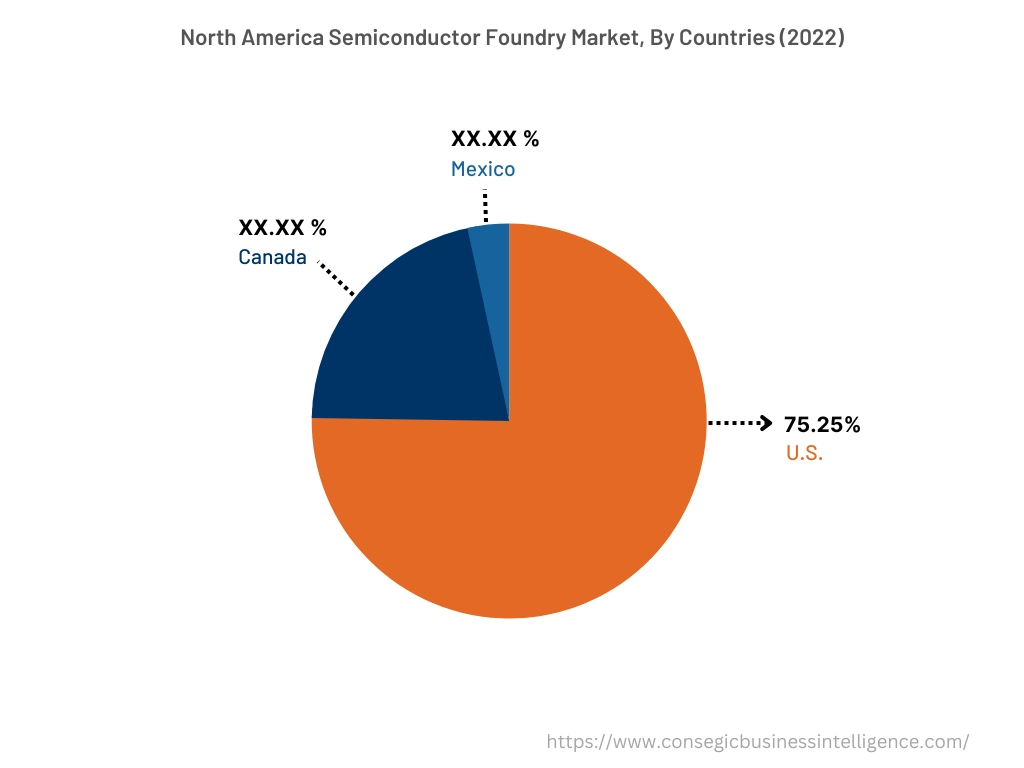

북미 지역은 2022년 331억 2천만 달러로 가장 큰 매출 점유율을 기록했으며, 2031년에는 603억 1천만 달러에 도달하여 예측 기간 동안 연평균 성장률 7.1%를 기록할 것으로 예상됩니다. 또한, 이 지역에서 미국은 같은 해 75.25%의 최대 매출 점유율을 기록했습니다. 북미 지역의 반도체 파운드리 시장 동향은 주로 자동차, 항공우주 및 방위, 의료 및 기타 분야에서 반도체 도입 증가에 기인합니다. 또한, 반도체 파운드리 시장 분석에 따르면 북미는 자율주행차 제조 관련 기업들의 주요 허브 역할을 해왔습니다. 자율주행의 도래와 다양한 자동차 전자 부품에 반도체가 도입되는 증가는 이 지역 시장 확대에 중요한 요인으로 작용했습니다.

예를 들어, 국제자동차공업협회(IOM)에 따르면 북미의 전체 자동차 생산량은 2022년에 1,479만 8,146대에 도달하여 2021년 1,346만 7,065대에서 10% 증가했습니다. 따라서 성장하는 자동차 산업은 반도체 도입을 촉진하고, 이는 북미 지역의 시장 확대를 촉진하고 있습니다. 또한, 전기 자동차 및 통신 부문에 대한 투자 증가 등의 요인들이 예측 기간 동안 북미 시장 확장에 수익성 있는 기회를 창출할 것으로 예상됩니다.

아시아 태평양 지역은 예측 기간 동안 7.3%의 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 산업화와 개발 속도가 가속화됨에 따라 이 지역 시장의 수익성 있는 성장 전망이 높아지고 있습니다. 또한, 통신, 가전, 자동차 등 여러 산업의 성장이 아시아 태평양 지역의 반도체 파운드리 시장 성장을 촉진하고 있습니다.

예를 들어, 인도 브랜드 자산 재단(India Brand Equity Foundation)에 따르면 인도의 가전 부문은 2021년 미화 98억 4천만 달러 규모였으며, 2025년에는 211억 8천만 달러에 달할 정도로 높은 성장률을 보일 것으로 예상됩니다. 따라서 성장하는 가전 부문은 스마트폰, 노트북, 태블릿, 가전제품에 반도체를 적용하는 데 있어 반도체 활용을 촉진하여 예측 기간 동안 아시아 태평양 지역의 시장 성장을 가속화할 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

글로벌 반도체 파운드리 시장은 국내외 시장에 반도체 파운드리를 제공하는 주요 기업들로 인해 경쟁이 매우 치열합니다. 주요 기업들은 반도체 파운드리 시장에서 확고한 입지를 확보하기 위해 연구 개발(R&D), 제품 혁신, 애플리케이션 출시 등 다양한 전략을 채택하고 있습니다. 반도체 파운드리 산업의 주요 업체는 다음과 같습니다.

- 대만 반도체 제조 유한회사

- 유나이티드 마이크로일렉트로닉스

- X-FAB 실리콘 파운드리 SE

- NXP 세미컨덕터스 NV

- 르네사스 일렉트로닉스

- 마이크로칩 테크놀로지스

- ST마이크로일렉트로닉스

- 타워 세미컨덕터

- 삼성

- 반도체 제조 국제 주식회사(SMIC)

- 글로벌파운드리즈(Globalfoundries Inc.)

- DB 하이텍

- 인텔(Intel Corporation)

- 화홍반도체(Hua Hong Semiconductor Limited)

최근 업계 동향:

- 2023년 6월, 인텔은 내부 파운드리 모델에 대한 업데이트를 발표했습니다. 더욱이, 인텔의 새로운 자체 파운드리 모델로의 전환은 2025년까지 80억~100억 달러 이상의 비용 절감 목표를 달성하는 데 중요한 요인이 될 것입니다.

- STMicroelectronic은 2022년 6월, 글로벌파운드리(GlobalFoundries)와 협력하여 프랑스에 새로운 310mm 제조 시설을 건설했습니다. 이 새로운 시설은 자동차, IoT, 산업 및 통신 인프라 애플리케이션 등 다양한 기술을 지원하는 것을 목표로 합니다.