- 요약

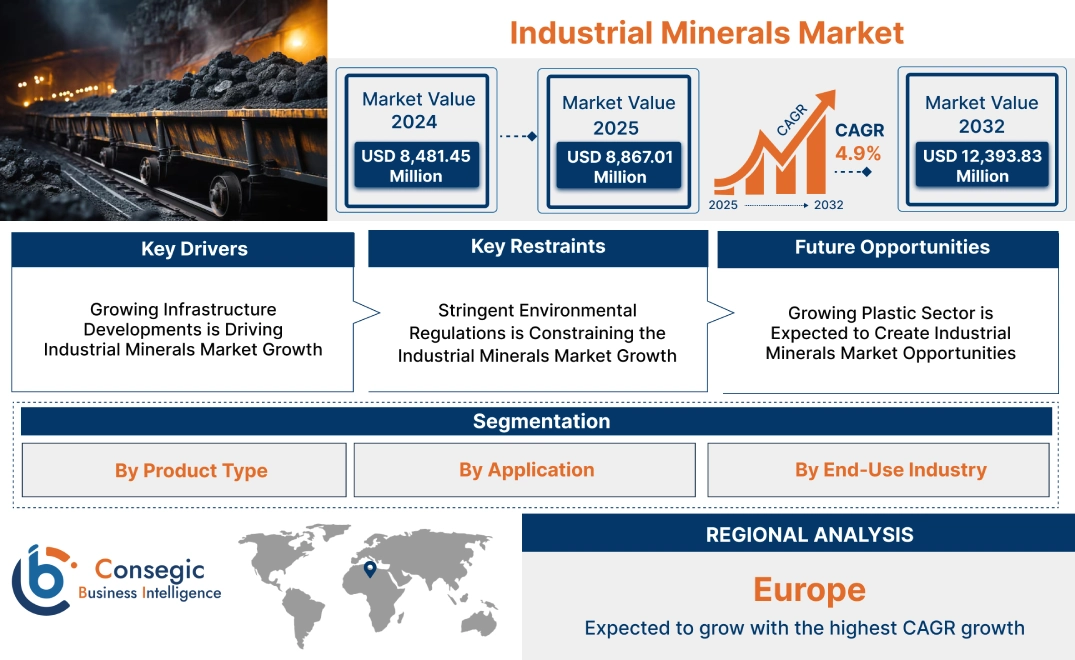

산업용 광물 시장 규모:

산업용 광물 시장 규모는 예측 기간(2025-2032년) 동안 연평균 성장률(CAGR) 4.9%로 성장할 것으로 예상되며, 시장 규모는 2024년 84억 8,145만 달러에서 2032년 123억 9,383만 달러로 성장할 것으로 예상됩니다. 또한, 2025년 시장 규모는 88억 6,701만 달러에 이를 것으로 예상됩니다.

산업용 광물 시장 범위 및 개요:

산업용 광물은 천연적으로 발생하는 비금속 광물로, 물리적 특성에 따라 채굴 및 가공됩니다. 이러한 광물에는 석회석, 실리카, 중정석, 장석 등 다양한 종류가 있습니다. 이러한 광물들은 경도, 흡수성, 내열성, 화학적 안정성 등의 특성을 가지고 있습니다. 이러한 물리적 특성 덕분에 산업용 광물은 건축 자재, 세라믹 및 유리, 비료, 반도체 등 다양한 분야에 사용됩니다. 산업용 광물은 건설, 플라스틱 등 다양한 산업에서 충전재, 연마재, 단열재로 사용됩니다. 제조, 전자, 환경 분야의 수요 증가로 산업용 광물 사용이 증가하고 있으며, 이는 시장 성장을 견인하고 있습니다.

산업 광물 시장 동향 - (DRO):

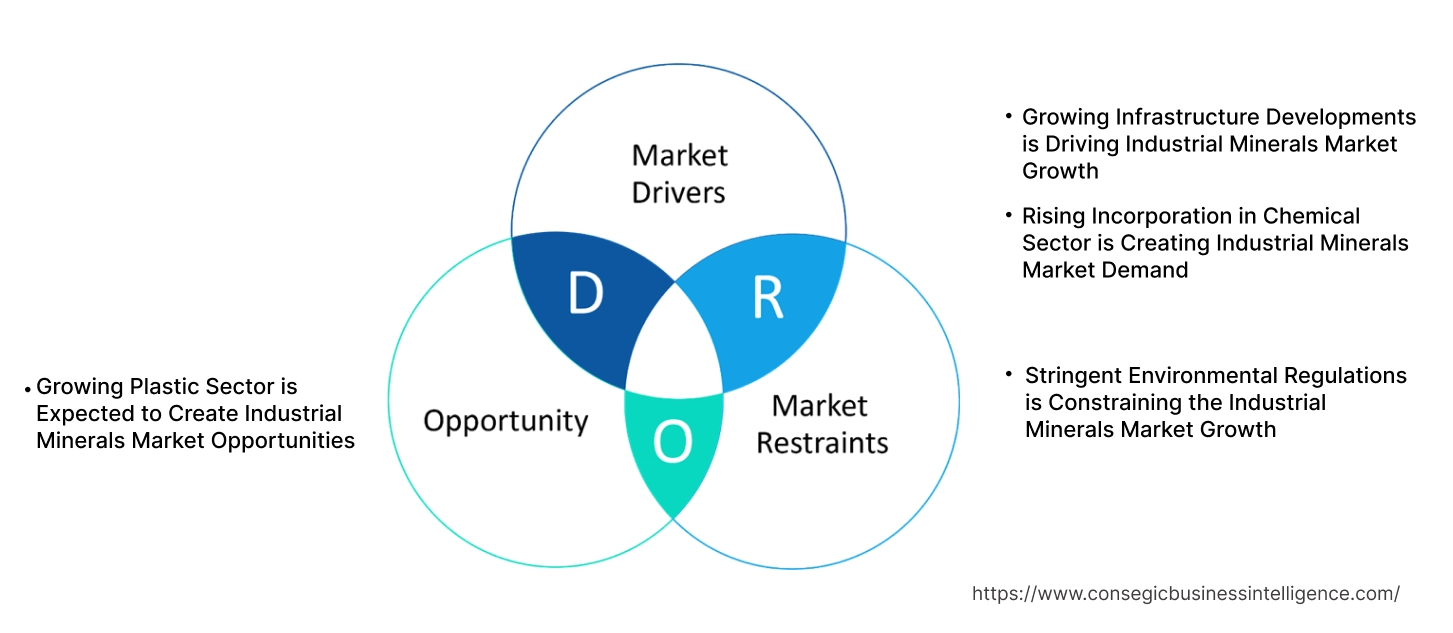

주요 성장 요인:

인프라 개발 증가가 산업용 광물 시장 성장을 견인하고 있습니다.

인프라 개발에는 고속도로, 교량, 도로 및 기타 구조물 건설이 포함됩니다. 석회석, 점토, 석고, 실리카와 같은 산업용 광물은 구조물의 강도와 내구성을 높이기 위해 인프라 개발에 사용됩니다. 또한 인구 증가, 도시화, 정부 지원으로 인해 산업 개발이 확대되고 있습니다. 이에 따라 산업용 광물 생산량이 증가하면서 시장 성장이 더욱 가속화되고 있습니다.

- 미국 지질조사국에 따르면 2023년 미국의 산업용 광물 생산량은 2022년 대비 4% 증가할 것으로 예상됩니다.

따라서 인프라 개발 확대로 산업용 광물 시장 수요가 증가함에 따라 산업용 광물 생산량이 증가하고 있습니다.

화학 분야 기업 참여 증가로 산업용 광물 시장 수요 증가

염화나트륨, 중정석, 백운석과 같은 산업용 광물은 화학 분야에서 비료, 염소, 가성소다, 제빙제 생산의 원료로 사용됩니다. 화학 물질 생산 과정에서 산 생성, 흡착, 여과에 도움을 줍니다. 또한, 인구 증가, 연구 및 개발 및 정부 주도의 화학 분야 사업이 성장하고 있습니다.

- BASF에 따르면, 2023년 중국의 화학 분야는 2022년 대비 7.5% 성장했습니다. 이는 화학 제품 생산 과정에서 pH 조절 및 촉매 작용을 위해 산업용 광물을 활용하게 되었다는 것을 의미합니다.

따라서 제빙액과 같은 다양한 화학 제품을 생산하기 위해 화학 분야에서 산업용 광물을 사용하는 사례가 증가하고 있으며, 이는 산업용 광물 시장 확대로 이어지고 있습니다.

주요 제약 조건:

엄격한 환경 규제가 산업용 광물 시장 성장을 저해하고 있습니다.

환경 규제는 생산, 사용 및 폐기 과정에서 엄격한 준수를 요구하기 때문에 시장을 심각하게 제약하고 있습니다. 각국 정부는 탄소 배출량 감축, 토지 황폐화 방지, 수질 오염 관리 정책을 시행하고 있습니다. 이로 인해 규제 준수 비용이 증가하여 기업들은 친환경 채굴 기술과 폐수 처리 시설에 투자해야 합니다. 지속가능성에 대한 관심이 높아짐에 따라 광산 기업들은 친환경적인 관행을 채택하고, 더 깨끗한 기술에 투자하며, 재생 가능한 자원을 탐색해야 합니다. 또한, 허가 제한과 토지 이용 규제는 광물 자원이 풍부한 지역에 대한 접근을 제한하여 생산 및 운영 효율성에 부정적인 영향을 미치고 있습니다. 따라서 환경 규제는 규제 기준과 높은 비용으로 인해 시장 성장을 저해하고 있습니다.

미래 기회:

성장하는 플라스틱 부문은 산업용 광물 시장 기회를 창출할 것으로 예상됩니다.

플라스틱 부문은 플라스틱 기반 소재의 생산 및 거래를 의미합니다. 탄산칼슘, 활석, 실리카, 점토와 같은 산업용 광물은 플라스틱 부문에서 충전제, 강화제, 기능성 첨가제로 사용됩니다. 비용 효율성과 정부 정책 덕분에 플라스틱 부문은 상당한 성장을 보이고 있습니다.

- 플라스틴디아 재단에 따르면, 인도의 플라스틱 부문은 2023년부터 2029년까지 연평균 6.6%의 성장률을 기록할 것으로 예상됩니다. 이러한 성장은 플라스틱의 강도와 내구성을 향상시킬 수 있는 더 많은 기회를 창출할 것입니다.

따라서 플라스틱 부문은 정부 투자로 인해 더욱 확대되고 있으며, 이는 산업 광물 시장 기회로 이어집니다.

산업 광물 시장 세분화 분석:

제품 유형별:

제품 유형에 따라 시장은 석회석, 실리카, 중정석, 장석 등으로 분류됩니다.

제품 유형 동향:

- 산업용 광물 시장 동향에 따르면 석회석은 철강 제조, 건설 및 산업용 화학 분야에 광범위하게 사용됩니다.

- 시장 동향에 따르면 시추 활동에서 시추 이수(drilling mud) 제조를 위한 흑연의 사용이 증가하고 있습니다.

석회석 부문은 2024년에 가장 큰 시장 점유율을 차지했습니다.

- 석회석은 탄산칼슘으로 만들어진 흰색 또는 밝은 회색 퇴적암입니다.

- 석회석은 건설, 철강 제조 및 화학 분야의 원료로 광범위하게 사용됩니다.

- 또한 석회석은 유리 생산, 토양 개량 등에 사용됩니다. 그리고 배연탈황용 발전소도 있습니다.

- 또한, 인구 증가와 가처분소득 증가로 인해 건설이 증가하고 있습니다. 건설 부문의 이러한 수요를 충족하기 위해 석회암 생산량이 증가하고 있습니다.

- 예를 들어, 인도 광산국에 따르면 2022년 인도의 석회암 생산량은 2021년 대비 12.50% 증가했습니다.

- 이러한 석회암 생산량 증가는 농업, 재생 에너지 등 다양한 분야의 공급 증가를 통해 시장 수요 증가로 이어지고 있습니다.

- 따라서 경제 발전과 도시화로 인해 석회암 부문이 시장을 지배하고 있습니다.

중정석 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

- 중정석은 황산바륨으로 구성된 산업용 광물입니다. 일반적으로 무색의 각주상 결정 또는 얇은 흰색 조각으로 생성됩니다.

- 중정석은 높은 밀도와 화학적 불활성을 나타내며 X선을 흡수하는 능력이 있습니다.

- 석유 산업에서 시추 이수(drilling mud) 제조 시 가중재로 주로 사용됩니다.

- 석유 및 가스 산업의 시추 활동 증가, 친환경 시추 유체에 대한 수요 증가, 그리고 의료 및 산업 분야에서의 사용 확대로 인해 중정석의 사용이 증가했습니다.

- 따라서 시추 활동 증가로 중정석의 사용이 증가하고 있으며, 이는 해당 분야를 더욱 성장시키고 있습니다.

용도별:

용도별로 시장은 건축 자재, 세라믹 및 유리, 비료, 반도체 등입니다.

적용 동향:

- 산업용 광물 시장 동향에 따르면, 석회석, 모래, 자갈과 같은 광물은 강도와 내구성을 위해 건축 자재에 널리 사용됩니다.

- 시장 동향에 따르면, pH 조절, 촉매 작용을 위한 비료 제조에서 산업용 광물의 사용이 증가하고 있습니다.

건축 자재 부문은 2024년에 가장 큰 시장 점유율을 차지했습니다.

- 건축 자재란 건설 목적으로 사용되는 모든 재료를 의미합니다.

- 석회석, 모래, 자갈과 같은 산업용 광물은 도로, 교량, 건물 및 기타 기반 시설을 건설하는 건축 자재의 원료로 사용됩니다.

- 이러한 광물은 건축 자재에 강도, 내구성, 그리고 필수적인 특성을 제공하여 건설 분야에서의 적용 가능성을 높입니다.

- 또한, 산업용 광물은 건축 자재의 내화성, 단열성, 그리고 구조적 무결성을 향상시킵니다.

- 건설 산업의 성장으로 효과적인 건축 자재에 대한 수요가 더욱 확대되어 이 분야가 성장하고 있습니다.

- 따라서 건축 자재 분야는 건설 산업의 성장과 효과적인 건축 자재에 대한 수요에 힘입어 시장을 지배하고 있습니다.

반도체 분야는 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

- 반도체는 도체와 부도체 또는 절연체 사이의 전도성을 가진 재료입니다.

- 실리카, 네오디뮴, 란타늄과 같은 산업용 광물은 반도체 생산에 사용되어 전기 전도성과 성능을 향상시킵니다.

- 또한, 디지털화와 기술 발전으로 반도체 도입이 증가했습니다. 전자 분야에서 이러한 수요를 충족하기 위해 각국 정부는 반도체 연구 및 혁신에 투자하고 있습니다.

- 예를 들어, 유럽 집행위원회에 따르면, 유럽 연합은 2024년에 반도체 연구 및 혁신에 2억 3,300만 달러를 투자할 예정입니다. 이 투자는 반도체 제조 과정에서 전기 전도성 향상을 위해 산업용 광물 소비 증가로 이어질 것입니다.

- 따라서 정부 지원으로 반도체 생산이 더욱 확대되고 있습니다.

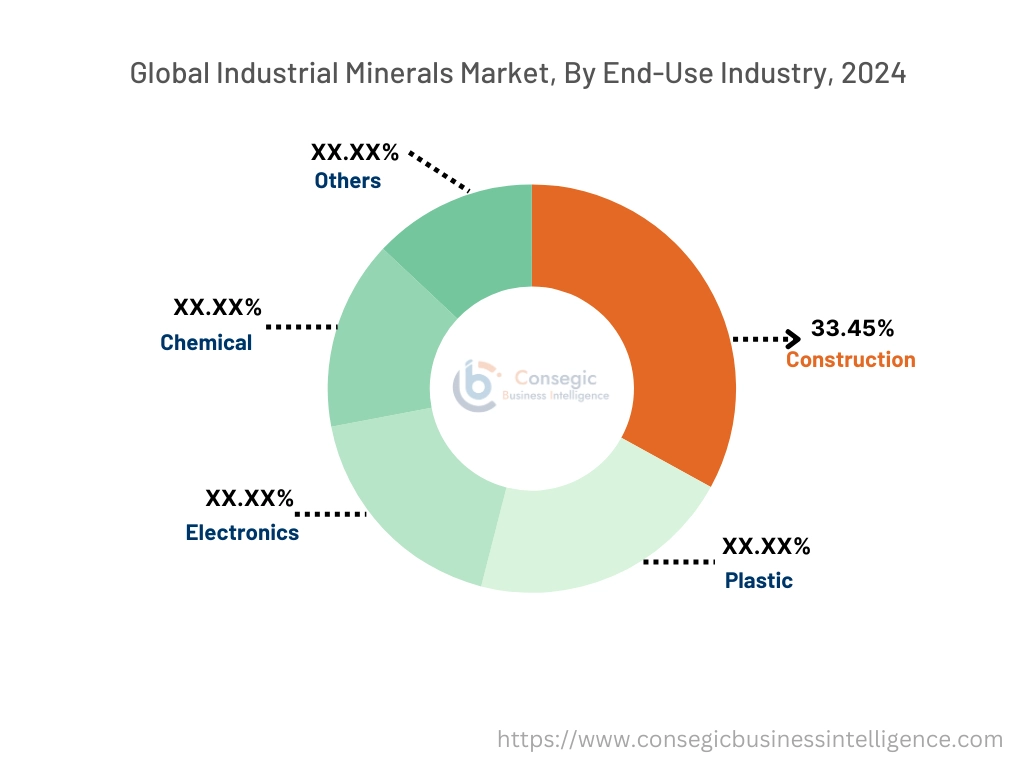

최종 사용 산업별:

최종 사용 산업을 기준으로 시장은 건설, 플라스틱, 전자, 화학 및 기타로 분류됩니다.

최종 사용 산업 동향:

- 시장 동향에 따르면, 산업 자재는 도로, 교량, 고속도로 건설에 광범위하게 사용됩니다.

- 화학 제조 분야에서 안정성, 가공 효율성 및 비용 효율성을 높이기 위해 산업 자재 사용이 증가하고 있습니다.

건설 부문은 2024년에는 33.45%가 될 것으로 예상됩니다.

- 건설 부문은 건물, 고속도로 및 기타 물리적 구조물의 계획, 건설 및 유지 관리를 의미합니다.

- 산업용 광물, 특히 석회암은 시멘트와 콘크리트의 핵심 성분으로 구조물의 강도와 내구성을 제공합니다.

- 석고, 실리카와 같은 광물도 도로 건설, 교량, 기초 공사 등 사회 기반 시설 개발에 사용됩니다.

- 도시화와 경제 발전으로 사회 기반 시설이 확대되고 있습니다. 이를 위해 정부는 인프라 개발에 투자하고 있습니다.

- 예를 들어, 미국 교통부에 따르면, 미국 행정부는 2024년에 인프라 개발에 18억 달러를 투자했습니다. 이로 인해 도로, 교량, 고속도로 건설에 산업 자재 사용이 증가하고 있습니다.

- 따라서 정부 투자와 인프라 개발로 인해 건설 부문이 시장을 주도하고 있습니다.

화학 부문은 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

- 화학 부문은 산업용, 특수 화학 제품 및 기타 화학 제품을 개발하고 생산하는 기업 및 기타 조직으로 구성됩니다.

- 황 및 인산염과 같은 산업용 광물은 비료, 산, 산업용 화학 제품의 핵심 성분으로 안정성, 가공 효율성 및 비용 효율성을 향상시킵니다.

- 석회석과 같은 광물은 pH 조절, 수처리, 석회 및 기타 화학 제품 제조에 널리 사용됩니다. 소다회.

- 또한, 카올린과 벤토나이트와 같은 산업용 광물은 정제 및 화학 합성 과정에서 촉매, 흡착제, 여과제로 사용이 증가하고 있습니다.

- 따라서 화학 공정의 효율성과 비용 효율성을 높이기 위해 화학 제조 분야에서 산업용 광물의 사용이 증가하고 있으며, 이는 해당 부문의 성장을 더욱 촉진하고 있습니다.

지역 분석:

지역별 분석에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

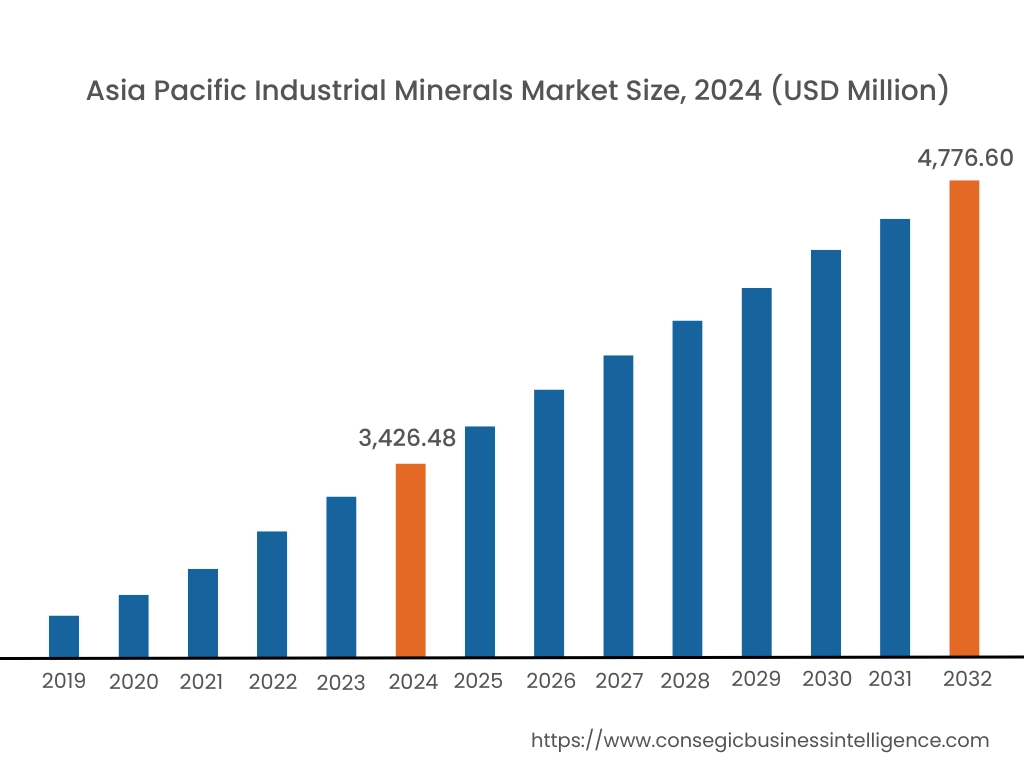

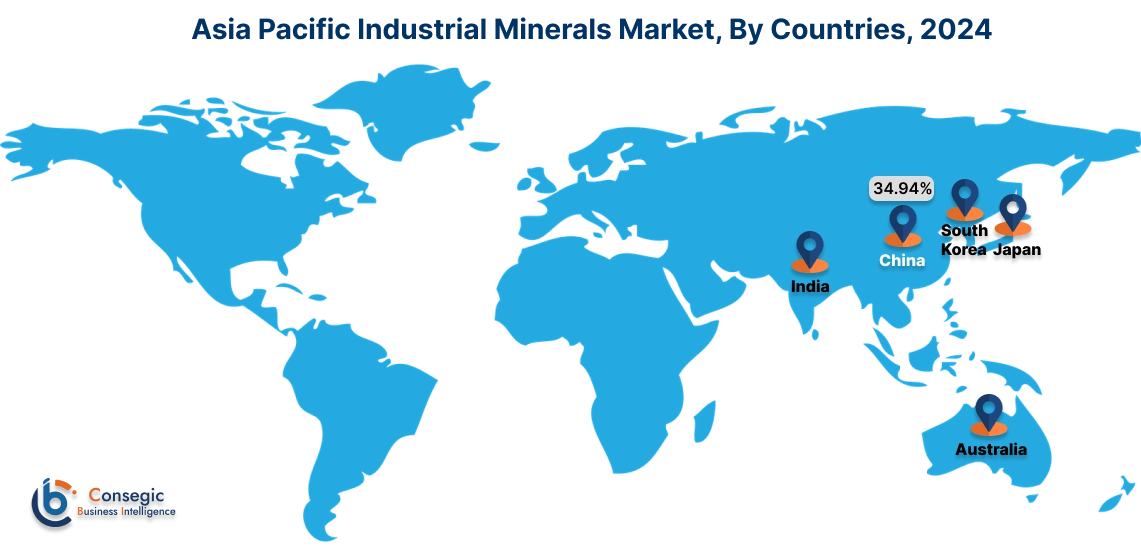

2024년 아시아 태평양 지역은 40.4%로 가장 높은 시장 점유율을 기록했으며, 시장 규모는 34억 2,648만 달러로 2032년에는 47억 7,660만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 기준 연도인 2024년 기준 34.94%로 가장 높은 시장 점유율을 기록했습니다. 아시아 태평양 지역의 산업 광물 시장 점유율은 전자 산업이 큰 비중을 차지합니다. 산업 광물은 마이크로칩과 집적 회로의 원자재로서 전자 제품 생산에 광범위하게 사용됩니다. 생활 방식의 변화와 도시화로 인해 전자 제품 사용이 증가하고 있습니다. 이를 충족하기 위해 중국, 인도, 일본, 한국 등의 국가들이 전자 제품 생산을 확대하고 있습니다.

- NITI Aayog에 따르면, 2023년 인도의 전자 제품 생산량은 2017년 대비 110% 증가할 것으로 예상됩니다. 이는 전기 전도성과 효율성을 향상시키기 위해 전자 제품 생산에 산업용 광물을 도입하는 데 영향을 미치고 있습니다.

따라서 분석에 따르면 아시아 태평양 지역은 전자 산업 확대와 정부 지원에 힘입어 시장을 주도하고 있습니다.

유럽은 2025년부터 2032년까지 예측 기간 동안 6%의 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다. 산업 광물 시장 분석에 따르면, 유럽은 엄격한 환경 규제와 지속가능성에 대한 집중적인 관심으로 상당한 성장을 보이고 있습니다. 유럽은 오염과 환경 영향을 줄이기 위해 전기 자동차 도입을 확대하고 있으며, 이는 전기 자동차 배터리 및 에너지 저장 장치에 사용되는 리튬, 흑연, 벤토나이트와 같은 산업용 광물의 도입을 촉진하고 있습니다. 이 지역은 대기 정화, 수처리, 산업 배출에 대한 규제를 시행하고 있으며, 이는 시장 성장을 더욱 촉진하고 있습니다. 따라서 분석에 따르면 엄격한 규제와 전기차 도입을 통해 유럽의 산업용 광물 시장 점유율이 빠르게 상승할 것으로 예상됩니다.

산업용 광물 시장 분석에 따르면, 북미 지역은 기술 발전에 힘입어 빠르게 성장하고 있습니다. 3D 매핑, 첨단 시추 시스템 등 광산 분야의 발전은 산업용 광물 채굴을 향상시키고 있습니다. 또한, 감시 및 탐사를 위한 자율주행차와 드론 사용이 급증하면서 접근하기 어려운 지역을 포함한 광산 현장의 상세 지도 작성이 가능해지고 있습니다.

중동 및 아프리카 지역은 석유화학 산업의 성장에 힘입어 시장이 완만한 성장을 보이고 있습니다. 이 분야는 머드 시추(mud drilling) 공정에 산업용 광물 사용을 촉진하고 있습니다. 벤토나이트와 탄산칼슘과 같은 광물은 시추액, 정제 공정, 그리고 가중재에 사용됩니다. 분석에 따르면, 정부는 시추 활동에도 투자하고 있으며, 이는 산업용 광물 시장 확대로 이어지고 있습니다.

시장 분석에 따르면, 라틴 아메리카는 가처분소득 증가와 지역 전체의 꾸준한 경제 발전에 힘입어 시장에서 꾸준히 성장하고 있습니다. 도시화와 산업화의 진전은 건설 시장 확대로 이어져 건축 자재에 산업용 광물이 도입되는 추세를 보이고 있습니다. 브라질, 멕시코, 아르헨티나와 같은 국가들은 인구 증가, 산업화 확대, 그리고 인프라 개발에 힘입어 시장을 선도하고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

산업용 광물 산업은 주요 기업들이 국내 및 국제 시장에 제품을 공급하면서 경쟁이 매우 치열합니다. 주요 기업들은 글로벌 산업용 광물 시장에서 확고한 입지를 확보하기 위해 연구 개발(R&D) 및 제품 혁신에 다양한 전략을 도입하고 있습니다. 산업용 광물 산업의 주요 기업은 다음과 같습니다.

- Mosaic (미국)

- Alara Resources (호주)

- Invictus Gold Ltd. (호주)

- Columbus Copper Corp. (캐나다)

- Anatolia Energy Ltd (캐나다)

- First Quantum Minerals Ltd. (캐나다)

- Koza Altin Isletmeleri (터키)

- Stratex International. P.l.c. (영국)

- Gentor Resources Inc (캐나다)

- Alamos Gold Inc (캐나다)

최근 업계 동향:

인수합병:

- 2022년, KaMin LLC는 BASF의 카올린 광물 사업을 인수했습니다. 카올린은 세라믹, 종이 코팅, 고무 제조에 널리 사용되는 산업용 광물입니다. 이번 인수를 통해 KaMin LLC의 산업 광물 사업 부문 제품 포트폴리오와 유통망이 강화됩니다.

산업 광물 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 123억 9,383만 달러 |

| CAGR (2025-2032) | 4.9% |

| 제품 유형별 |

|

| 용도별 |

|

| 제품 유형별 최종 사용 산업 |

|

| 지역별 |

|

| 주요 기업 |

|

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베네룩스 기타 유럽 국가 |

| 아시아 태평양 | 중국 대한민국 일본 인도 호주 아세안 기타 아시아 태평양 |

| 중동 및 아프리카 | GCC 터키 남아프리카공화국 기타 중동아프리카(MEA) |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 |

| 보고서 범위 |

|