- 요약

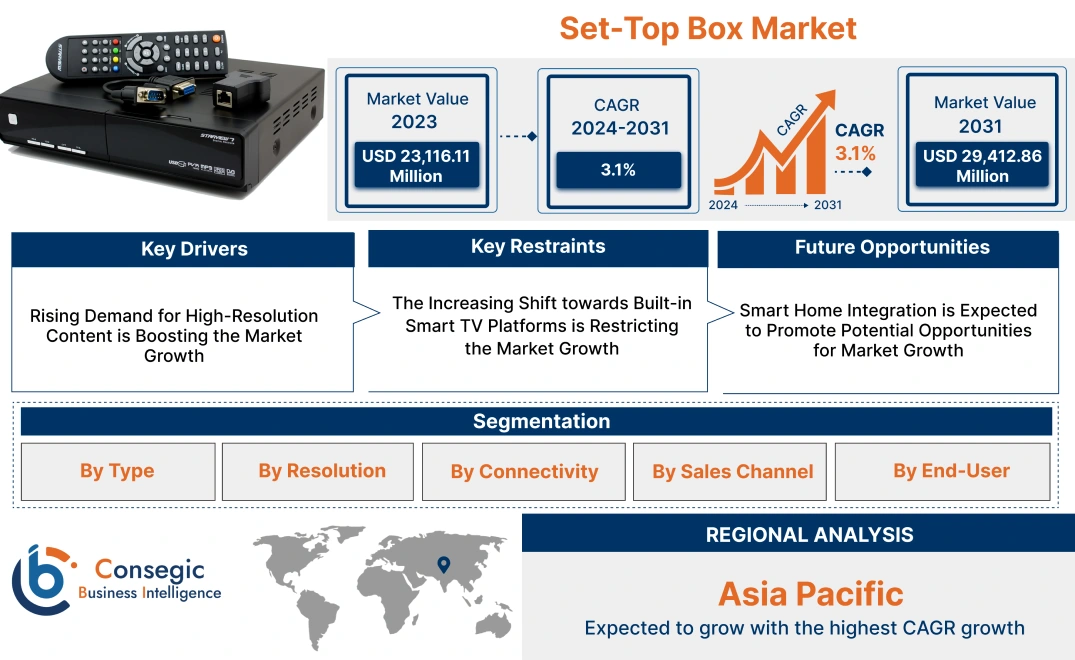

셋톱박스 시장 규모:

셋톱박스 시장 규모는 2023년 231억 1,611만 달러에서 2031년 294억 1,286만 달러 이상으로 성장할 것으로 예상되며, 2024년에는 234억 1,107만 달러 증가하여 2024년부터 2031년까지 연평균 3.1% 성장할 것으로 예상됩니다.

셋톱박스 시장 범위 및 개요:

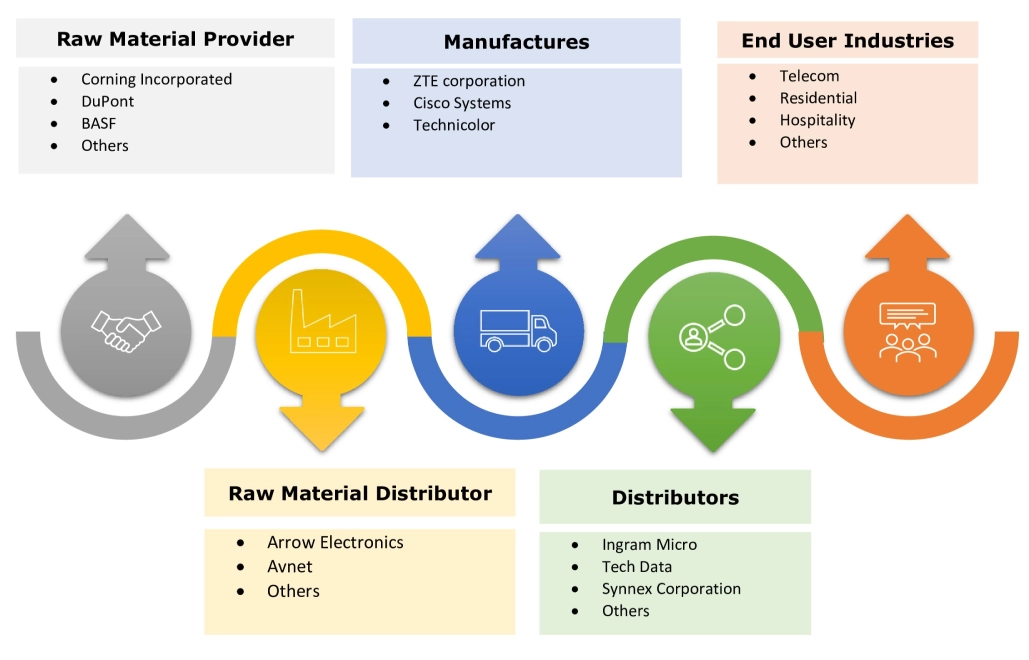

셋톱박스(STB)는 케이블, 위성 또는 인터넷 기반 스트리밍 서비스와 같은 다양한 소스의 디지털 콘텐츠를 TV에서 수신하고 표시할 수 있도록 하는 장치입니다. 이 제품은 신호를 TV 화면에 표시할 수 있는 형식으로 디코딩하거나 복호화하여 사용자가 다양한 콘텐츠에 접근할 수 있도록 합니다. 또한, 온스크린 메뉴와 채널이나 앱을 탐색하는 데 도움이 되는 전자 프로그램 가이드 등 사용자 친화적인 인터페이스를 제공합니다. 최신 셋톱박스는 녹화 기능(DVR), 스트리밍 앱을 위한 인터넷 연결, 초고화질 콘텐츠 지원 등의 추가 기능을 제공합니다. 앞서 언급한 특징들은 주택, 교육, 호텔, 엔터테인먼트 및 기타 산업 분야에서 셋톱박스 도입 확대를 위한 주요 결정 요인입니다.

셋톱박스 시장 분석:

셋톱박스 시장 동향 - (DRO) :

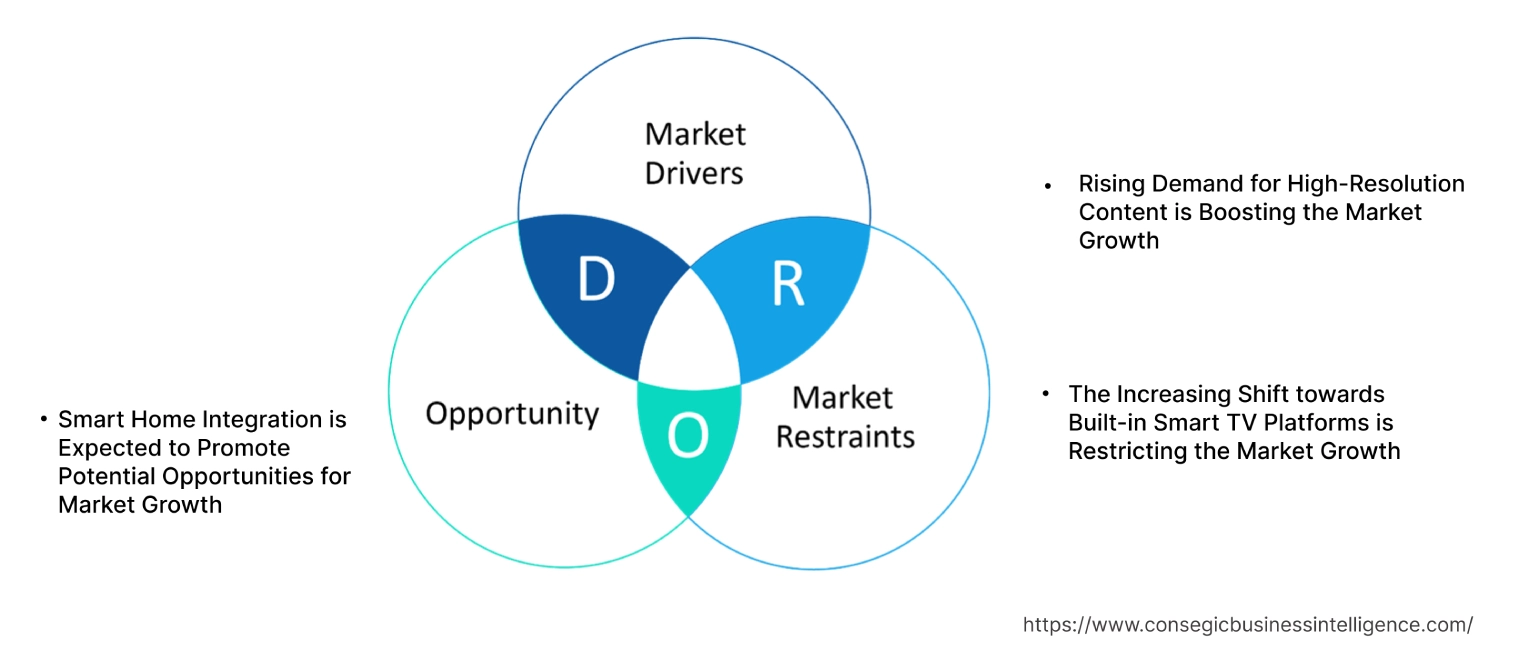

주요 성장 요인:

고해상도 콘텐츠 수요 증가로 시장 성장 가속화

고해상도 콘텐츠에는 몰입감 넘치고 디테일한 시청 경험을 제공하는 고화질, 4K, 8K 형식이 포함됩니다. 고해상도 콘텐츠를 지원하는 셋톱박스는 더욱 선명하고 디테일한 영상을 제공하는 데 필수적이며, 이는 TV 프로그램 및 스트리밍 콘텐츠의 전반적인 품질을 향상시킵니다. 또한 넷플릭스, 아마존 프라임 비디오, 디즈니+, 유튜브 등 스트리밍 플랫폼들은 점점 더 많은 고해상도 콘텐츠를 제공하고 있습니다. 이러한 추세는 화질 손실 없이 초고화질, 4K 또는 8K 콘텐츠를 처리해야 한다는 요구를 더욱 부추기고 있습니다.

- 2021년 7월, Sagemcom은 Wi-Fi 6가 내장된 P/DVB-T2 Ultra HD 셋톱박스를 출시했습니다. 이 제품은 TIM의 엔터테인먼트 서비스를 제공하는 AV1 디코딩을 지원합니다. 또한 Netflix, Amazon Prime Video, Disney+, YouTube 등 OTT 플랫폼을 스트리밍할 수 있습니다.

따라서 분석에 따르면 고해상도 콘텐츠에 대한 수요가 셋톱박스 시장 성장을 촉진하고 있습니다.

주요 제약:

내장형 스마트 TV 플랫폼으로의 전환 증가가 시장 성장을 저해하고 있습니다.

스트리밍 기능이 통합된 스마트 TV가 보편화됨에 따라 소비자들은 별도의 셋톱박스를 구매하는 경향이 줄어들고 있습니다. 최신 스마트 TV에는 Netflix, Hulu, Amazon Prime Video 등의 스트리밍 앱과 서비스가 기본 설치되어 있습니다. 이러한 통합 기능 덕분에 이러한 플랫폼에 접속하기 위해 별도의 셋톱박스가 필요하지 않습니다. 또한, 스마트 TV 기술의 급속한 발전으로 이러한 기기는 별도의 셋톱박스 없이도 성능, 콘텐츠 접근성, 스마트 기능 측면에서 지속적으로 개선되고 있습니다.

- 예를 들어, 삼성의 최신 Neo QLED TV에는 Netflix, Hulu, Amazon Prime Video 등 인기 스트리밍 서비스에 대한 액세스가 내장되어 있습니다. 이 모델들은 삼성의 타이젠 OS를 탑재하여 별도의 셋톱박스 없이도 종합적인 스마트 TV 경험을 제공합니다.

따라서 스트리밍 기능이 통합된 스마트 TV의 도입 증가는 셋톱박스 시장 수요의 주요 제약 요인입니다.

향후 기회:

스마트 홈 통합은 시장 성장을 위한 잠재적 기회를 촉진할 것으로 예상됩니다.

셋톱박스와 스마트 홈 생태계의 통합은 기존 미디어 소비를 넘어 기능을 향상시킬 수 있는 중요한 기회를 제공합니다. 스마트 홈 기술이 지속적으로 발전함에 따라 셋톱박스는 통합되고 상호 연결된 환경을 구축하는 데 중요한 구성 요소 역할을 할 수 있습니다. 이러한 통합을 통해 셋톱박스는 다양한 스마트 홈 기기와 상호 작용할 수 있습니다. 또한 음성 제어 및 자동 홈 관리 등의 기능을 통합하여 기존 미디어 기능을 넘어 가치를 더합니다.

- 2022년 9월, Amazon은 음성 명령으로 스마트 홈 기기를 제어할 수 있는 Amazon Alexa와 통합된 3세대 Fire TV Cube를 출시했습니다. 이 제품은 4K UHD, Dolby Vision, Dolby Atmos 오디오를 지원합니다. HDMI 입력 포트, Wi-Fi 6E 지원, 초고해상도 업스케일링 등의 기능을 제공합니다.

따라서 스마트 홈 통합은 셋톱박스 시장의 기능을 향상시킬 수 있는 귀중한 기회를 제공합니다.

셋톱박스 시장 세분화 분석:

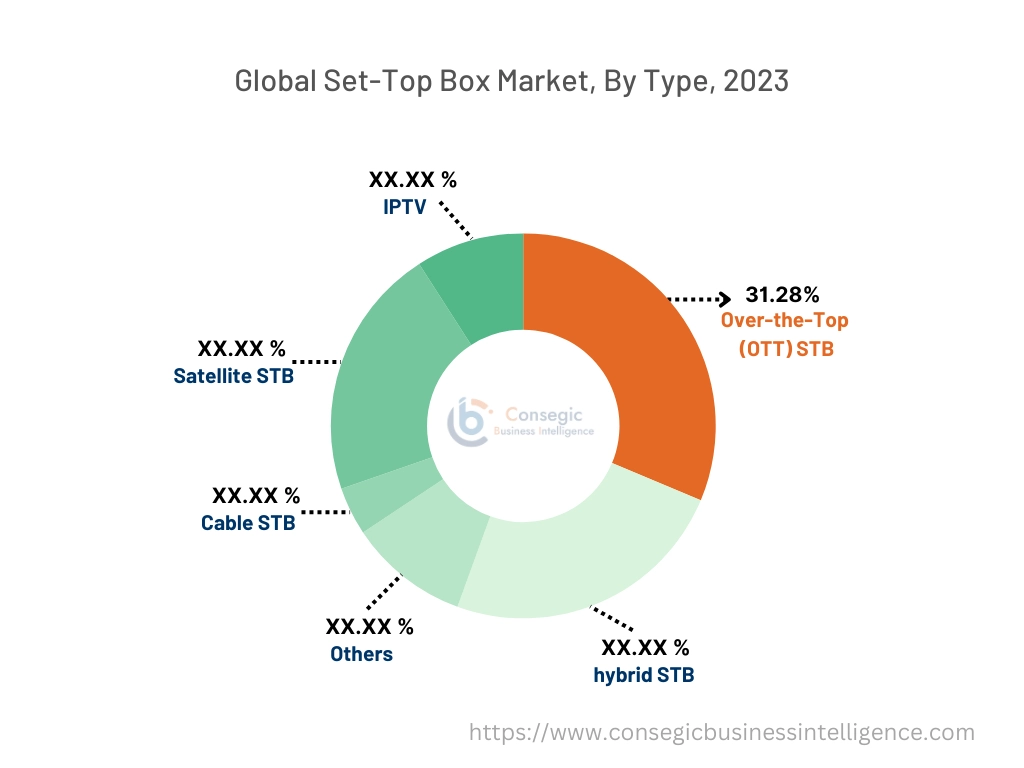

유형별:

유형별로 시장은 케이블 셋톱박스, 위성 셋톱박스, IPTV, OTT(Over-The-Top) 셋톱박스, 하이브리드 셋톱박스 등으로 세분화됩니다.

유형별 트렌드:

- 케이블 STB는 이제 Netflix, Hulu, Amazon Prime Video와 같은 스트리밍 서비스를 통합하고 있습니다. 이는 기존 케이블 채널과 주문형 스트리밍 옵션을 결합한 통합 엔터테인먼트 경험에 대한 수요가 증가하고 있음을 보여줍니다.

- IPTV 셋톱박스는 인터랙티브 TV, 주문형 비디오(VoD), 타임시프트 시청과 같은 고급 기능을 점점 더 많이 지원하여 더욱 역동적이고 몰입도 높은 시청 경험을 제공하고 있습니다.

OTT(Over-The-Top) 셋톱박스는 2023년 31.28%의 매출 점유율로 가장 큰 매출 점유율을 기록했습니다.

- OTT(Over-The-Top) 셋톱박스는 Netflix, Hulu, Amazon Prime Video 등과 같은 인터넷 기반 서비스에서 콘텐츠를 직접 스트리밍하도록 설계되었습니다.

- 이러한 기기는 기존 방송 및 케이블 방식을 우회하여 인터넷 기반 콘텐츠 전송에 중점을 둡니다.

- 또한, 단일 기기를 통해 여러 스트리밍 플랫폼의 다양한 주문형 콘텐츠에 액세스할 수 있는 편의성을 제공합니다.

- 6월 2024년, ZTE Corporation은 PTCL과 협력하여 4K OTT 셋톱박스인 B866V2F를 출시했습니다. 이 제품은 향상된 엔터테인먼트 콘텐츠로 시청 경험을 향상시키도록 설계되었습니다. 이 기기는 200개의 라이브 TV 채널(60개는 HD)을 제공하며, 15,000시간 분량의 주문형 콘텐츠를 제공합니다.

- 요약하자면, 스트리밍 플랫폼의 부상과 OTT 셋톱박스의 매력적인 기능들이 셋톱박스 시장 수요를 촉진하고 있습니다.

하이브리드 셋톱박스는 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

- 하이브리드 셋톱박스는 기존 방송 TV 서비스와 인터넷 기반 콘텐츠 스트리밍의 기능을 결합한 기기입니다.

- 사용자는 단일 기기를 통해 라이브 TV 채널과 스트리밍 서비스의 주문형 콘텐츠에 모두 액세스할 수 있습니다.

- 이러한 두 가지 기능은 소비자에게 콘텐츠 선택의 유연성을 높여 기존 미디어와 디지털 미디어 간의 원활한 경험을 제공합니다.

- 2022년 11월, SDMC는 NAGRA 및 Amlogic과 협력하여 Android TV 기반 4K 해상도 하이브리드 셋톱박스를 출시했습니다. 이번 협업은 Amlogic S905C2 SoC를 탑재하고 Android TV에서 구동되며, NAGRA Connect 보안 클라이언트가 통합되어 있습니다.

- 따라서, 분석에 따르면 하이브리드 기기에서 제공되는 기존 콘텐츠와 인터넷 기반 콘텐츠의 조합은 셋톱박스 시장 동향의 성장을 촉진할 것으로 예상됩니다.

해상도 기준:

해상도에 따라 시장은 표준 화질(SD), 고화질(HD), 풀 HD, 4K, 8K 등으로 구분됩니다.

해상도 동향:

- 소비자들이 고해상도 콘텐츠를 점점 더 많이 선호함에 따라 표준 셋톱박스의 인기가 감소하고 있습니다. 더 나은 화질을 제공하는 HD로의 전환이 진행되고 있습니다.

- 고해상도 셋톱박스는 내장 앱 및 클라우드 DVR 서비스 등 스마트 기능을 통합하여 기능을 향상시키고 기본 HD 이상의 해상도를 제공합니다.

4K 셋톱박스는 2023년 가장 큰 매출 점유율을 기록했습니다.

- 4K 셋톱박스는 고해상도(3840x2160픽셀)를 지원하도록 특별히 설계되어 더욱 높은 수준의 디테일과 선명도를 제공합니다.

- Full HD보다 4배 높은 해상도로 탁월한 화질을 제공하여 더욱 선명한 이미지와 향상된 시청 경험을 제공합니다.

- 또한 HDR(High Dynamic Range) 지원, Dolby Vision, 향상된 오디오 옵션 등 고급 기능을 제공합니다.

- 2022년 10월, Apple은 고성능과 향상된 영화 화질을 제공하는 Apple TV 4K를 출시했습니다. Dolby Vision과 Dolby Atmos를 지원하는 초고해상도를 제공합니다. 고품질 스트리밍 경험을 제공하며 다양한 스트리밍 서비스 이용을 포함하여 Apple 생태계와 완벽하게 통합됩니다.

- 전반적으로, 앞서 언급한 4K 해상도 관련 요소들이 셋톱박스 시장 성장을 촉진하고 있습니다.

8K 해상도는 예측 기간 동안 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다.

- 8K 해상도는 약 7680x4320 픽셀의 디스플레이 해상도를 의미하며, 4K 해상도보다 4배 더 높은 디테일을 제공합니다.

- 특히 대형 화면에서 놀랍도록 선명하고 몰입감 넘치는 시청각 경험을 제공합니다.

- 2022년 9월, ZTE Corporation은 Amlogic과 협력하여 8K 셋톱박스를 출시했습니다. 이 제품은 AI 컴퓨팅 기능을 기반으로 3D 디지털 AI/XR 우주 서비스를 지원합니다. 몰입감 넘치는 4K 화질과 향상된 UHD 화질을 통해 시청각 경험을 제공합니다.

- 따라서 분석에 따르면 8K 기술은 셋톱박스 시장 기회를 확대할 것으로 예상됩니다.

연결성 기준:

셋톱박스 시장은 연결성을 기준으로 유선과 무선으로 구분됩니다.

연결성 동향:

- 유선 셋톱박스는 안정적이고 신뢰할 수 있는 연결, 특히 중단 없는 성능이 중요한 고화질 및 4K 콘텐츠 스트리밍에 선호됩니다.

- 무선 셋톱박스는 기기 간 케이블 연결이 필요 없기 때문에 더욱 유연하고 설치가 간편합니다. 이러한 추세는 케이블 관리가 중요한 현대식 가정의 환경에 특히 매력적입니다.

유선 연결은 2023년에 가장 큰 매출을 기록했습니다.

- 셋톱박스의 유선 연결은 셋톱박스와 다른 장치 간에 데이터를 전송하기 위해 물리적인 케이블이 필요한 연결을 의미합니다.

- 여기에는 높은 대역폭과 안정적인 데이터 전송 속도를 제공하는 이더넷이 포함되어 있어 고화질, 4K 및 8K 콘텐츠를 중단 없이 스트리밍하는 데 필수적입니다.

- 또한 고성능과 안정성을 갖추고 있어 안정성, 네트워크 보안 및 낮은 지연 시간을 향상시킵니다.

- 예를 들어, TiVo Bolt VOX는 유선 이더넷을 제공합니다. 스트리밍 서비스 및 DVR 기능에 대한 안정적이고 빠른 액세스를 위한 연결성. 이는 엔터테인먼트 요구 사항에 대한 안정적인 성능을 추구하는 사용자를 위해 설계되었습니다.

- 따라서 신뢰성과 성능 안정성을 갖춘 유선 연결은 소비자들에게 선호도가 높으며, 셋톱박스 시장 점유율을 확대하고 있습니다.

무선 연결은 예측 기간 동안 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다.

- 소비자의 선호도가 편의성과 이동성으로 이동함에 따라 무선 연결의 중요성이 점점 커지고 있습니다.

- 이러한 셋톱박스는 Wi-Fi, 블루투스 또는 기타 무선 기술을 사용하여 인터넷에 연결하여 사용자가 콘텐츠를 효율적으로 스트리밍할 수 있도록 합니다.

- 이러한 유연성 덕분에 설치 및 배치가 간편해져 사용자가 홈 엔터테인먼트 시스템에 쉽게 통합할 수 있습니다.

- 예를 들어, NVIDIA의 SHIELD TV Pro는 Wi-Fi 및 블루투스 5.0을 지원하는 무선 연결을 제공합니다. Google Home 및 Amazon Echo와 쉽게 통합되며 Google과 Alexa의 음성 비서를 통해 이러한 시스템을 제어할 수 있습니다.

- 따라서 셋톱박스 시장 분석에 따르면, 무선 연결은 스트리밍 콘텐츠의 편의성과 유연성을 제공하며 셋톱박스 시장에서 빠르게 성장하고 있습니다.

판매 채널별:

판매 채널을 기준으로 시장은 온라인과 오프라인으로 세분화됩니다.

판매 채널 동향:

- 온라인 플랫폼은 구독 서비스와 함께 셋톱박스를 제공하여 온라인 구매의 매력을 높입니다.

- 소매업체는 매장에서 제공되는 프로모션, 할인 및 옵션을 제공하여 즉각적인 구매와 지원을 원하는 고객을 유치합니다.

오프라인 판매 채널이 가장 큰 매출을 기록했습니다. 2023년 점유율.

- 셋톱박스(STB)의 오프라인 판매 채널에는 소비자가 직접 구매할 수 있는 오프라인 매장이 포함됩니다.

- 고객이 셋톱박스를 직접 확인하고 테스트할 수 있는 실질적인 쇼핑 경험이라는 이점을 제공합니다.

- 또한, 매장 직원이 개인 맞춤형 추천을 제공하고, 문의에 답변하며, 문제 해결 지원을 제공하여 전반적인 구매 경험을 향상시킵니다.

- 예를 들어, 월마트의 오프라인 매장은 케이블, 위성, 스트리밍 기기를 포함한 다양한 셋톱박스를 제공합니다. 고객은 다른 품목을 쇼핑하는 동안 이러한 기기를 구매할 수 있으며, 매장 내 프로모션의 혜택을 누리는 경우가 많습니다.

- 분석 결과, 오프라인 매장은 즉각적인 구매 및 지원을 제공하며, 이것이 셋톱박스 시장을 주도하고 있습니다.

온라인 판매 채널은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

- 온라인 플랫폼은 구매 편의성과 유연성을 제공할 뿐만 아니라 제품 비교, 리뷰 확인, 가격 분석 등의 기능을 제공합니다.

- 전자상거래 플랫폼의 부상은 소비자들이 온라인 쇼핑, 더욱 다양한 선택, 그리고 디지털 거래에 의존하도록 유도하고 있습니다.

- 예를 들어, Amazon 온라인 스토어는 Roku, Amazon Fire TV, Apple TV 등 다양한 브랜드의 다양한 모델을 선보이며 셋톱박스 구매를 위한 주요 플랫폼입니다. 온라인 쇼핑의 편리함과 경쟁력 있는 가격, 그리고 독점적인 혜택 덕분에 아마존은 온라인 셋톱박스 시장에서 지배적인 입지를 굳혔습니다.

- 따라서 셋톱박스 시장 분석에 따르면 온라인 부문이 시장을 장악할 것으로 예상됩니다.

최종 사용자 기준:

최종 사용자 기준으로 시장은 통신, 미디어 및 엔터테인먼트, 주거, 호텔, 교육 기관 등으로 세분화됩니다.

최종 사용자 동향:

- 호텔 업계는 셋톱박스를 고객 관리 시스템과 통합하고 고객 경험을 향상시키기 위해 개인화된 엔터테인먼트 옵션을 제공하는 추세입니다.

- 셋톱박스를 광대역 및 통신 서비스와 함께 묶어 소비자에게 다음과 같은 포괄적인 패키지를 제공하는 추세가 증가하고 있습니다. TV, 인터넷, 전화 서비스.

가정용 시장은 2023년 가장 큰 매출 점유율을 차지했으며, 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

- 가정용 소비자들은 향상된 화질을 위해 고해상도 콘텐츠에 원활하게 액세스할 수 있는 셋톱박스를 찾고 있습니다.

- 넷플릭스, 아마존 프라임 비디오, 디즈니+ 등 스트리밍 플랫폼의 인기가 높아짐에 따라 소비자들의 폭넓은 채택이 이루어지고 있습니다.

- 또한 음성 제어 및 다른 스마트 홈 기기와의 통합을 포함한 스마트 기능을 갖춘 셋톱박스는 증가하는 스마트 홈 기술 추세에 발맞추고 있습니다.

- 예를 들어, 샤오미 Mi Box S는 4K HDR 스트리밍을 지원하고 Google Play 및 기타 스트리밍 서비스를 통해 다양한 콘텐츠에 액세스할 수 있는 셋톱박스입니다. 풍부한 콘텐츠, 스마트 제어, 향상된 성능, 그리고 끊김 없는 연결성을 제공합니다.

- 전반적으로, 앞서 언급한 기능들이 셋톱박스 시장 트렌드를 주도하고 있습니다.

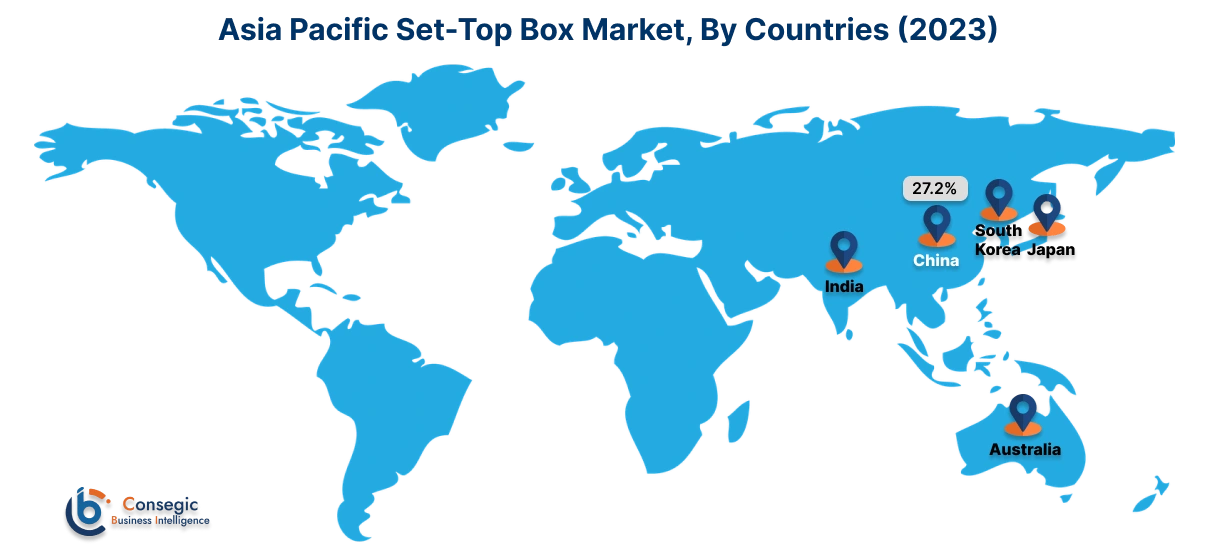

지역 분석:

분석 대상 지역은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 그리고 라틴 아메리카입니다.

아시아 태평양 지역의 2023년 시장 가치는 58억 8,170만 달러였습니다. 또한 2024년에는 59억 7,052만 달러 성장하여 2031년에는 76억 9,146만 달러를 돌파할 것으로 예상됩니다. 이 중 중국이 27.2%로 가장 큰 매출 점유율을 차지했습니다. 아시아 태평양 지역은 광대역 및 통신 인프라의 급속한 확장을 경험하고 있으며, 이는 첨단 셋톱박스(STB)의 광범위한 도입을 뒷받침하고 있습니다. 또한, 이 지역에서는 4K 및 8K 해상도 지원, 스마트 기능, 향상된 연결 옵션 등 셋톱박스(STB) 기술의 기술적 발전이 목격되고 있습니다.

- 2021년 8월, 스미토모 전기(Sumitomo Electric)의 안드로이드 TV 기반 BS4K 셋톱박스가 가정에서 비디오 서비스를 가능하게 합니다. 이 기기는 고해상도 디스플레이, 원활한 연결, 보안, 그리고 안정적인 원격 모니터링을 보장합니다. 이 제품은 일본에서 100만 대 판매라는 기록을 달성했으며, 회사는 국내 비디오 서비스 제공업체에 약 400만 대의 셋톱박스를 공급했습니다.

북미 시장은 2023년 81억 3,591만 달러에서 2031년에는 104억 333만 달러를 돌파할 것으로 예상되며, 2024년에는 82억 4,312만 달러 성장할 것으로 전망됩니다. 북미, 특히 미국과 캐나다가 이 시장을 주도하고 있습니다. 북미 지역은 탄탄한 통신 산업과 방송 인프라를 갖추고 있어 고화질, 4K, 스마트 셋톱박스의 도입 및 보급을 지원합니다. 또한, 넷플릭스, 훌루, 아마존 프라임 비디오, 디즈니+와 같은 스트리밍 서비스의 강력한 시장 입지는 이러한 플랫폼을 지원하는 셋톱박스에 대한 수요를 증가시켜 셋톱박스 시장 확대를 더욱 가속화할 것입니다.

유럽은 국가별로 선호도가 다른 다양한 시장을 보유하고 있습니다. 유럽 시장은 높은 인터넷 보급률과 고화질 및 인터랙티브 콘텐츠에 대한 수요 증가에 영향을 받고 있습니다. OTT 플랫폼과 IPTV 서비스의 부상은 유럽 셋톱박스 시장을 재편하고 있으며, 다양한 스트리밍 및 주문형 서비스를 처리할 수 있는 셋톱박스에 대한 수요가 증가하고 있습니다.

라틴 아메리카는 인터넷 접속 증가, 케이블 및 위성 인프라 개선, 그리고 디지털 콘텐츠에 대한 소비자 수요 증가에 힘입어 셋톱박스 시장이 성장하고 있습니다. OTT 플랫폼에서 고화질 콘텐츠를 지원하는 셋톱박스에 대한 투자가 증가함에 따라 디지털 TV 서비스 확대 추세가 커지고 있습니다.

중동 및 아프리카 시장은 기존 기술과 신기술이 혼합되어 있으며, 국가별로 시장 성숙도가 다릅니다. 프리미엄 및 고화질 콘텐츠에 대한 수요가 증가함에 따라 고급 셋톱박스 도입이 증가하고 셋톱박스 시장이 확대되고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

셋톱박스 시장은 국내외 시장에 TV 콘텐츠를 제공하는 주요 기업들 사이에서 경쟁이 매우 치열합니다. 주요 기업들은 연구 개발(R&D), 제품 혁신, 그리고 최종 사용자 출시 등 다양한 전략을 통해 글로벌 셋톱박스 시장에서 확고한 입지를 확보하고 있습니다. 셋톱박스 업계의 주요 기업은 다음과 같습니다.

- Apple Inc. (미국)

- Humax Co., Ltd. (대한민국)

- Shenzhen Skyworth Digital Technology Co., Ltd. (중국)

- EchoStar Corporation (미국)

- Kaonmedia Co., Ltd. (대한민국)

- Roku, Inc. (미국)

- Netgear, Inc. (미국)

최근 업계 동향:

제품 출시:

- 2024년 2월, ZTE는 초고화질 디스플레이를 제공하도록 설계된 4K Zapper 셋톱박스 B810T2-A10을 출시했습니다. 이 제품은 사용자에게 부드럽고 선명한 TV 화질과 디지털 비디오 방송 서비스를 제공합니다. 이 기기는 Cortex-A35 칩 기반 SoC(시스템 온 칩)를 탑재했으며 대용량 메모리를 갖추고 있습니다.

- 2024년 4월, Vereinigte Stadtwerke는 Zattoo와 협력하여 자체 IPTV 서비스인 VS Media IPTV를 출시했습니다. 이 서비스는 외국어 옵션을 포함하여 130개 이상의 TV 채널을 제공했으며, 셋톱박스 및 모바일 기기를 포함한 다양한 플랫폼을 통해 접속할 수 있었습니다.

협력:

- 2024년 1월, CommScope는 Du와 협력하여 Du TV에 VIP7802 초고화질 셋톱박스를 도입했습니다. 이 기기는 Vulkan 3D 지원 GPU와 듀얼 밴드 Wi-Fi 6 연결을 탑재하고 있습니다. 4K UltraHD 해상도와 HDR(High Dynamic Range)로 사용자에게 고화질 시청 경험을 제공합니다.

- 2024년 3월, 3 Screen Solutions(3SS)는 Telus와 협력하여 4K Ultra HD Jade 셋톱박스를 출시했습니다. 강력한 쿼드 코어 프로세서와 Bluetooth 5.0 기술을 탑재하고 있으며, 스트리밍 비디오 및 음악 서비스, 온라인 게임 애플리케이션, Wi-Fi 6 기능을 지원하는 Android TV 운영 체제를 탑재했습니다.

셋톱박스 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2018-2031 |

| 2031년 시장 규모 | 294억 1,286만 달러 |

| CAGR(2024-2031) | 3.1% |

| 유형별 |

|

| 연결성별 |

|

| 해상도별 |

|

| 판매 채널별 |

|

| 최종 사용자별 |

|

| 지역별 |

|

| 주요 기업 |

|

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베네룩스 유럽 기타 지역 |

| 아시아 태평양 지역 | 중국 한국 일본 인도 호주 아세안 아시아 태평양 기타 지역 |

| 중동 및 아프리카 | GCC 터키 남아프리카공화국 중동 및 아프리카 기타 지역 |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 지역 |

| 보고서 범위 |

|