- 요약

스마트 유전 시장 소개:

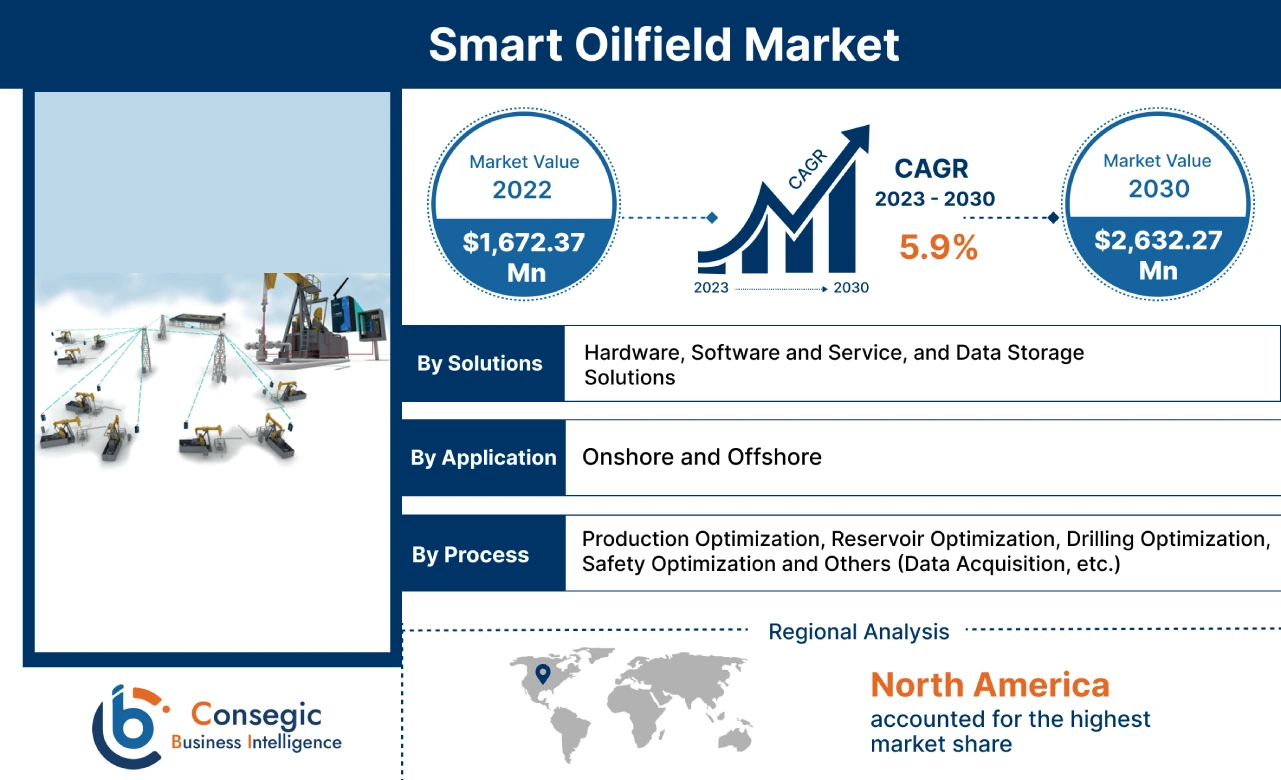

Consegic Business Intelligence는 스마트 유전 시장 규모가 예측 기간(2023-2030년) 동안 연평균 성장률(CAGR) 5.9%로 성장할 것으로 분석하며, 시장 규모는 2022년 16억 7,237만 달러에서 2030년 26억 3,227만 달러로 성장할 것으로 전망합니다.

스마트 유전 시장 정의 및 개요:

스마트 유전은 석유 및 가스 생산의 효율성과 지속가능성을 개선하기 위해 디지털 기술을 활용하는 것을 설명하는 용어입니다. 여기에는 인공지능(AI), 사물인터넷(IoT), 머신러닝, 딥러닝, SaaS와 같은 기술이 유전의 석유 및 가스 생산 운영 관리 및 최적화를 위해 구현됩니다. 분석 결과를 바탕으로, 이러한 기술을 구현하면 유전에서 다양한 디지털 기술, 데이터 분석, 자동화 및 실시간 모니터링을 활용하여 석유 및 가스 부문의 효율성, 안전성 및 생산량을 향상시키는 데 도움이 됩니다.

유전은 일반적으로 매일 매우 많은 양의 데이터를 생성합니다. 이러한 데이터를 추적하는 과정은 여전히 현장 작업자가 담당하고 있어 시간이 많이 소요됩니다. 전 세계적으로 증가하는 수요를 충족하기 위해 석유 및 기타 탄화수소 생산을 유지하기 위해서는 데이터 수집 및 분석이 점점 더 중요해지고 있습니다.

스마트 유전 시장 분석:

스마트 유전 시장 동향 - (DRO):

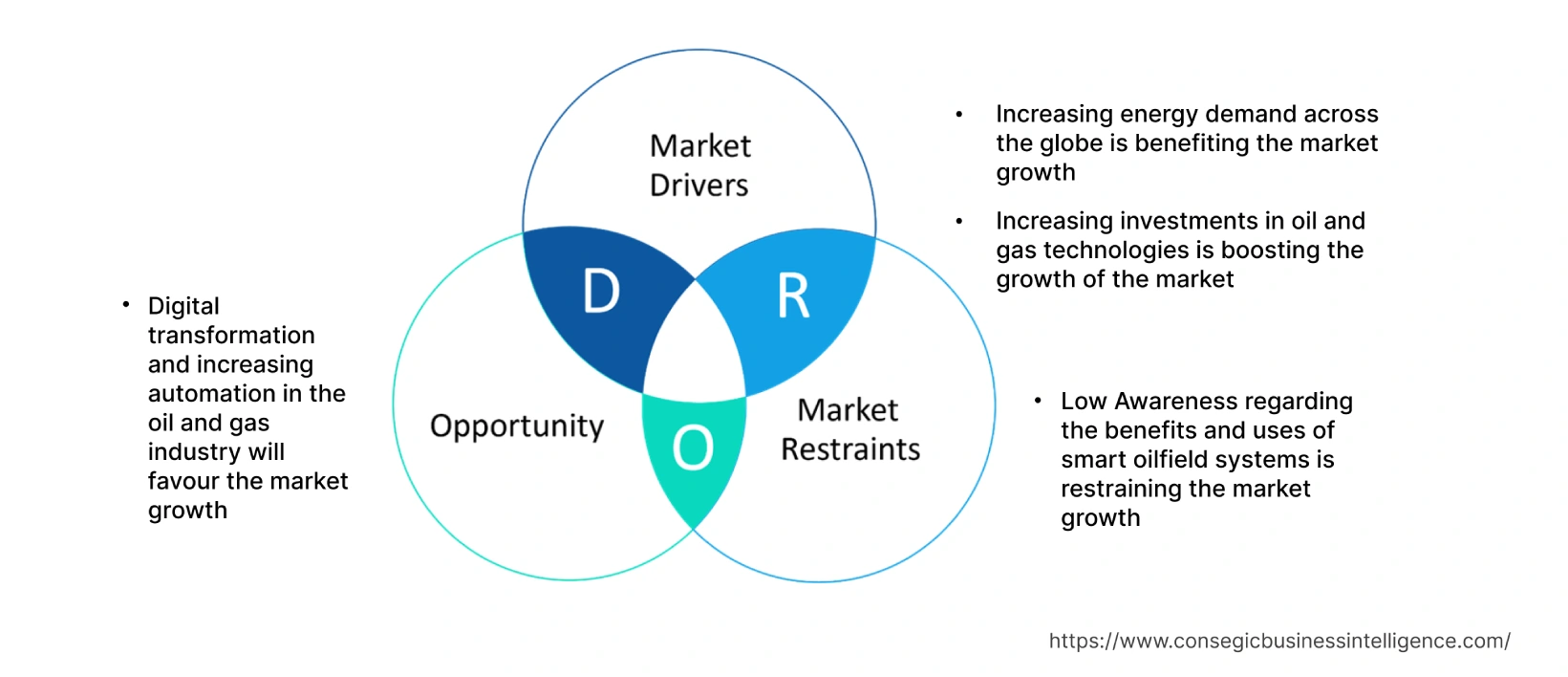

주요 동인:

전 세계적인 에너지 수요 증가는 시장에 긍정적인 영향을 미치고 있습니다.

스마트 유전 기술은 증가하는 에너지 수요를 지속 가능하게 충족하는 데 중요한 역할을 할 수 있는 잠재력을 가지고 있습니다. 전 세계 선진국과 개발도상국 모두에서 산업화가 급속도로 진전됨에 따라 전 세계적으로 에너지 수요가 크게 증가하고 있습니다. 산업화, 인구 증가, 그리고 산업화의 발전은 전 세계적으로 에너지, 특히 석유와 가스에 대한 수요를 증가시키고 있습니다. 전 세계적으로 에너지 수요 급증은 석유 및 가스 부문이 생산 목표를 효율적이고 경제적이며 지속 가능하게 달성해야 하는 심각한 부담을 안겨주고 있습니다. 분석에 따르면, 이러한 기술은 공정에서 발생하는 탄소 배출량을 추적함으로써 석유 및 가스 생산을 더욱 효율적이고 안전하며 환경 친화적으로 만들어 이러한 과제를 해결하는 솔루션을 제공합니다. 예를 들어, Our World in Data Organization에서 발표한 자료에 따르면 전 세계 천연가스 소비량은 2020년 38,603TWh에서 2021년 40,671TWh로 증가했습니다. 또한, 미국 에너지정보청(EIA)이 2019년 9월에 발표한 보고서에 따르면, 전 세계 산업, 상업, 주거 및 운송 부문의 수요 증가로 인해 전 세계 에너지 소비량은 2018년부터 2050년까지 50% 증가할 것으로 예상됩니다.

따라서 전 세계적인 에너지 수요 증가는 석유 및 가스 수요를 크게 증가시켜 유전 부문의 생산 효율을 향상시킬 것입니다. 에너지 수요 증가는 스마트 유전 시장 수요와 유전의 효율적인 생산량을 보장하는 기술 트렌드를 촉진하고 있습니다. 이는 결국 시장에 긍정적인 영향을 미치고 있습니다.

석유 및 가스 기술 투자 증가로 시장이 활성화되고 있습니다.

전 세계적으로 에너지 수요가 급증하고 있으며, 이는 에너지 생산을 위한 석유 및 가스 수요에 영향을 미치고 있습니다. 다양한 석유 및 가스 생산 기업들은 매장량 탐사, 생산 최적화, 그리고 기존 유전에서의 회수 극대화에 적극적으로 나서고 있습니다. 이처럼 전 세계적으로 높은 에너지 수요는 스마트 유전 산업 및 솔루션에 대한 투자 증가로 이어지고 있으며, 이는 투자 수익 극대화를 위한 다양한 이점과 장점을 제공합니다.

예를 들어, 2019년 11월 중국은 중동 석유 및 가스 프로젝트에 750억 달러를 투자한다고 발표했습니다. 석유 및 가스 프로젝트에 대한 이러한 높은 투자는 신기술 도입을 촉진하고, 나아가 글로벌 스마트 유전 시장 동향 확대를 촉진하고 있습니다. 또한, 2022년 3월, 시노펙(Sinopec)으로도 알려진 중국석유화학공사(China Petroleum and Chemical Corporation)는 내몽골 지역 원유 상류 생산에 2022년까지 311억 달러(USD)를 투자한다고 발표했습니다. 따라서 유전 투자 증가는 이러한 기술 트렌드에 대한 수요를 가속화하고 있으며, 이는 결국 시장을 주도하고 있습니다.

주요 제약:

스마트 유전 시스템의 이점과 용도에 대한 낮은 인식이 시장 성장 저해 요인

스마트 유전은 유전 생산 최적화, 안전 확보, 실시간 데이터 처리 기술 측면에서 유망한 솔루션으로 부상했습니다. 그러나 이러한 기술의 잠재력에도 불구하고, 시스템의 이점과 용도에 대한 낮은 인식은 글로벌 스마트 유전 시장 발전을 저해할 것으로 예상됩니다. 석유 및 가스 부문은 일반적으로 운영 플랜트 구축에 많은 투자가 필요합니다. 이로 인해 이 부문은 매우 보수적이고 기존 업무 프로세스의 중대한 변화를 요구하는 새로운 기술의 도입에 소극적인 태도를 보입니다. 더욱이, 이러한 기술의 잠재적 이점에 대한 인식 부족은 변화에 대한 저항을 심화시켜 스마트 오일필드 시장의 발전을 저해할 것으로 예상됩니다.

미래의 기회:

석유 및 가스 부문의 디지털 혁신과 자동화 확대는 시장 성장에 유리할 것입니다.

스마트 오일필드는 디지털 기술의 사용을 설명하는 데 사용되는 용어입니다. 디지털 혁신과 자동화 확대는 이러한 기술 개발을 주도하는 두 가지 주요 트렌드입니다. 전 세계 석유 및 가스 산업의 장비, 기구 및 계측기의 디지털화는 해당 부문의 다양한 프로세스에 대한 계량, 측정, 제어 및 자동화의 발전을 이끌고 있습니다. 석유 및 가스 부문 전반에 걸쳐 자동화가 확대되고 있는 것은 사물 인터넷(IoT), 예측 및 자가 학습 시스템을 기반으로 하며, 이는 생산성 향상에 기여합니다.

인공지능은 숙련된 인력 부족 문제를 해결하는 데 도움이 됩니다. 석유 및 가스 산업에 자동화 및 디지털 기술을 도입하면 비용 절감, 실시간 데이터 제공, 효율성 및 생산량 향상 등 다양한 이점을 얻을 수 있습니다. 예를 들어, ABB는 2022년 6월, 가스 유통 회사인 Thick Gas와 파트너십을 체결하여 여러 지역의 ABB 가스 네트워크 운영을 자동화할 계획이라고 발표했습니다. 이러한 중요한 요인은 향후 몇 년간 스마트 오일필드 시장 기회와 트렌드를 뒷받침하고 있습니다.

스마트 오일필드 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2030 |

| 2030년 시장 규모 | 26억 3,227만 달러 |

| CAGR (2023-2030) | 5.9% |

| 솔루션별 | 하드웨어, 소프트웨어 및 서비스, 데이터 저장 솔루션 |

| 프로세스별 | 생산 최적화, 저류층 최적화, 시추 최적화, 안전 최적화 및 기타(데이터 수집 등) |

| 애플리케이션별 | 육상 및 해상 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | Schlumberger, Halliburton, Weatherford, Siemens, Osprey Informatics, Digi International, Baker Hughes, Accenture, Kongsberg Digital, ABB Ltd., Rockwell Automation |

스마트 유전 시장 세분화 분석:

솔루션 기반:

솔루션 부문은 하드웨어, 소프트웨어, 서비스 및 데이터 저장 솔루션으로 분류됩니다. 2022년 소프트웨어 및 서비스 부문은 스마트 오일 필드 시장에서 가장 높은 시장 점유율을 차지했으며, 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 석유 및 가스 산업은 광물 매장지의 개발 및 고갈을 위해 소프트웨어가 필요한 경우가 많습니다. 이 과정은 높은 수준의 안전성과 탄화수소 회수 비용을 요구합니다. 이러한 유형의 소프트웨어는 생산, 시추 및 추출 공정 시뮬레이션과 같은 운영에 사용됩니다. 또한, 분석에 따르면 사물 인터넷(IoT), 머신러닝, 인공지능, 빅데이터 처리 등의 서비스를 도입함으로써 석유 및 가스 기업은 생산 효율성을 보장하고, 성능을 개선하며, 작업장의 안전을 확보하기 위해 현장의 실시간 데이터를 추적할 수 있습니다. 따라서, 위의 유익한 특성으로 인해 탁월한 성능 이점을 보장하기 위한 소프트웨어 및 서비스 도입이 증가하고 있으며, 이는 시장 성장에 긍정적인 영향을 미치고 있습니다.

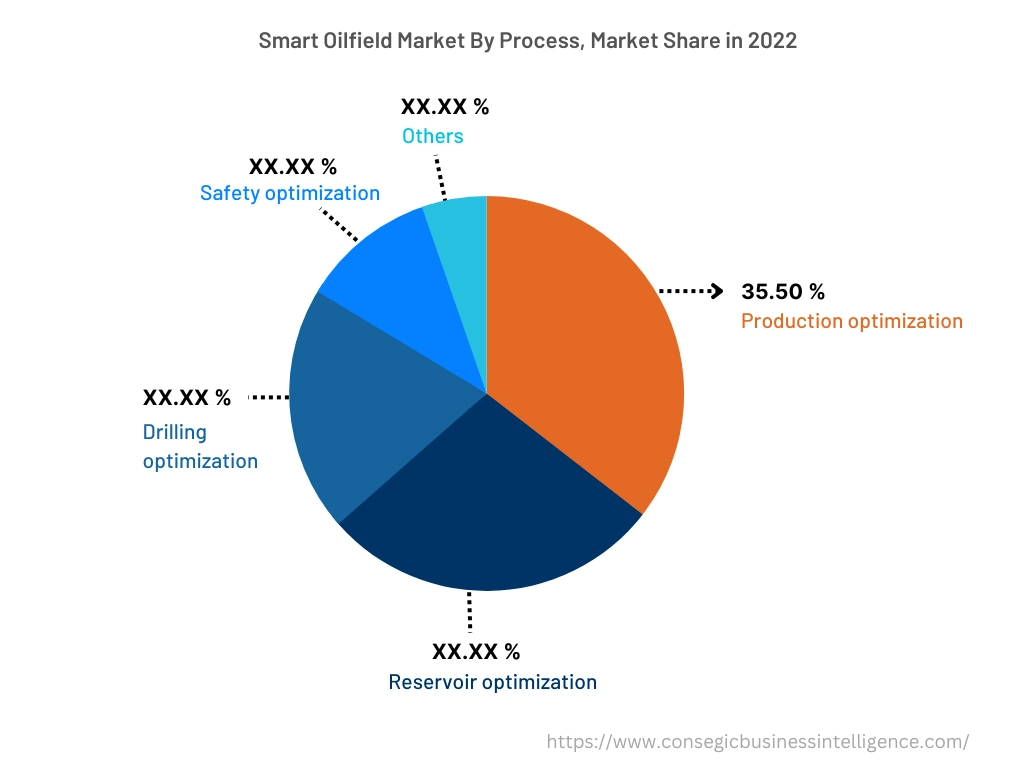

프로세스 기반:

프로세스 부문은 생산 최적화, 저류층 최적화, 시추 최적화, 안전 최적화 등으로 분류됩니다. 2022년 생산 최적화 부문은 전체 스마트 유전 시장에서 35.50%로 가장 높은 시장 점유율을 기록했습니다. 생산 최적화 기술은 고급 저류층 관리 기능을 제공하여 운영자가 석유 및 가스 부문의 저류층 전체에서 생산을 최적화할 수 있도록 지원합니다. 결과적으로 유전 제품의 전반적인 생산 역량이 향상됩니다. 또한, 분석에 따르면 생산 최적화는 운영 효율성도 향상시킵니다. 석유 및 가스 산업의 전반적인 운영 비용은 높습니다. 생산 최적화 기술의 혁신 증가는 예측 기간 동안 전 세계적으로 부문 성장을 촉진할 것으로 예상됩니다. 예를 들어, 2023년 2월, 유전 서비스 제공 기업인 베이커 휴즈(Baker Hughes)는 유전 운영자가 실시간 생산 데이터를 추적할 수 있도록 하는 AI 소프트웨어 출시를 발표했습니다. 따라서 생산 최적화 분야의 지속적인 혁신은 화학 물질로부터 보호하기 위한 스마트 유전 시장 수요와 성장을 촉진할 것입니다. 이는 결국 해당 부문의 성장과 시장 동향을 촉진할 것입니다.

그러나 저류층 최적화 부문은 유전 전체의 수자원 관리 요구, 정부 규제 강화 등으로 인해 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 따라서 앞서 언급한 요소들이 시장의 기회와 트렌드를 촉진하고 있습니다.

애플리케이션 기반:

애플리케이션 부문은 육상(onshore)과 해상(offshore)으로 구분됩니다. 2022년에는 육상 부문이 스마트 오일필드 시장에서 가장 높은 시장 매출을 기록했습니다. 스마트 유전 기술은 육상 운영자가 생산 공정을 최적화할 수 있도록 지원합니다. 실시간 데이터 모니터링 및 분석과 같은 다양한 프로세스를 통해 생산 부족을 파악하고, 운영자가 데이터 기반 의사 결정을 통해 전체 유전 생산량을 향상시킬 수 있도록 지원합니다.

분석에 따르면, 육상 유전 발견 증가가 해당 부문 성장을 견인하는 주요 요인입니다. 예를 들어, 2022년 5월, 아부다비 국영석유회사(ADNOC)는 3개의 새로운 육상 유전 발견을 발표했으며, 이를 통해 UAE의 탄화수소 매장량에 6억 5천만 배럴의 석유가 추가될 예정입니다.

그러나 해상 유전 투자 증가, 해상 유전 발견 등으로 인해 해상 부문은 예측 기간 동안 가장 빠르게 성장할 것으로 예상됩니다. 따라서 앞서 언급한 요인들이 시장 동향을 주도하고 있습니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

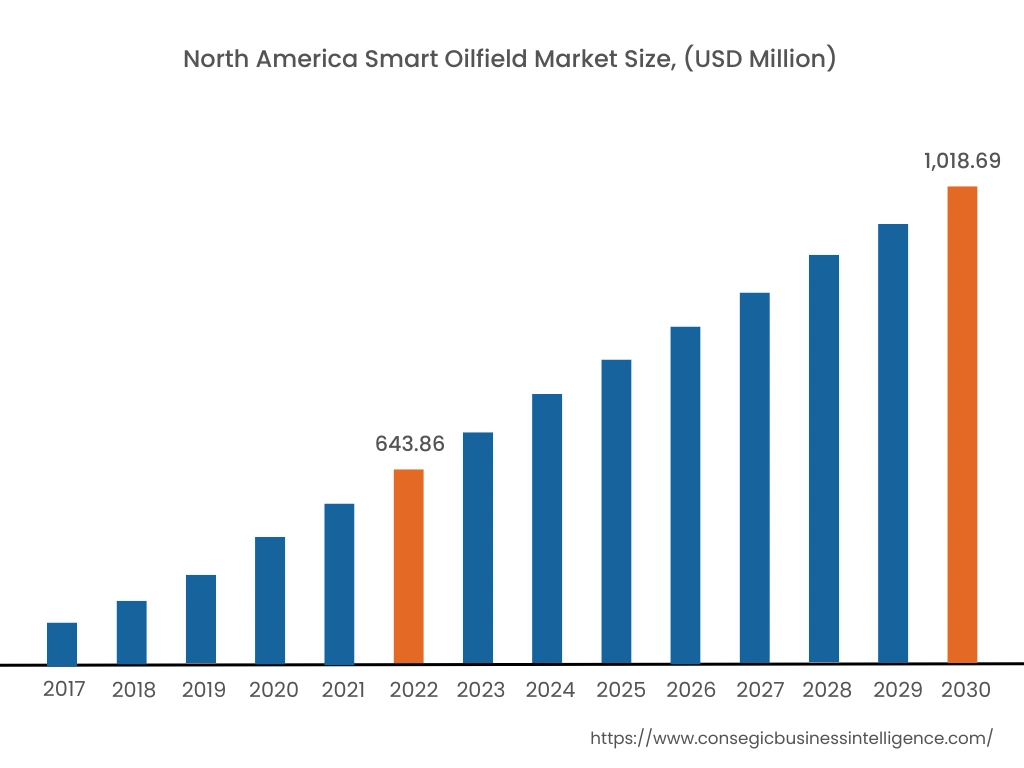

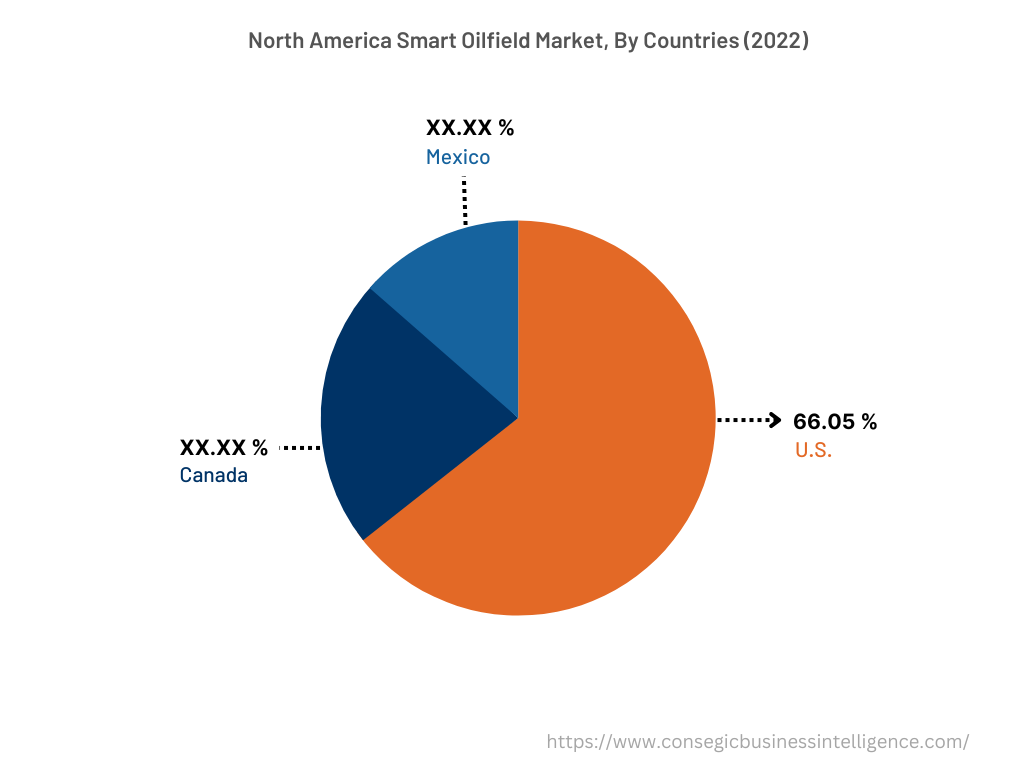

2022년 북미는 스마트 오일필드 시장 점유율 38.50%로 가장 높은 시장 점유율을 기록했으며, 시장 규모는 6억 4,386만 달러로 평가되었습니다. 2030년에는 10억 1,869만 달러에 이를 것으로 예상됩니다. 북미 지역에서는 기준 연도인 2022년 기준 시장 점유율이 65.05%로 가장 높았습니다. 이는 미국 전역의 오일필드 프로젝트 확장에 기인합니다. 예를 들어, 2022년 2월, BP Plc.는 멕시코만에서 Herschel 프로젝트 확장을 발표했습니다. 이 프로젝트 확장에는 하루 10,600배럴의 원유를 생산할 수 있는 새로운 해저 석유 및 가스 생산 시스템 개발이 포함됩니다. 이후 북미 지역 전역에서 유전 확장 전략이 확대되면서 스마트 유전 시장 성장이 가속화되고 있습니다.

또한 아시아 태평양 지역은 예측 기간 동안 상당한 성장을 기록할 것으로 예상되며, 2023년부터 2023년까지 연평균 성장률(CAGR) 6.4%를 기록할 것으로 예상됩니다. 스마트 유전 시장 분석에 따르면, 이는 에너지 소비 증가, 신규 해상 및 육상 유전 프로젝트 착수, 그리고 지역 내 석유 및 가스 부문 개발을 위한 정부 정책에 기인합니다.

주요 주요 기업 및 시장 점유율 분석:

스마트 오일필드 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 확고한 입지를 확보하고 있습니다. 스마트 오일필드 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 확장과 시장 점유율 확대에 집중하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

최근 업계 동향:

- 2023년 1월, 글로벌 유전 기업인 베이커리 휴즈는 유전 전반의 석유 및 가스 생산 관리를 지원하는 자동화된 현장 생산 솔루션인 새로운 디지털 솔루션인 Leucipa 출시를 발표했습니다.

- 2021년 4월, 다양한 산업에 사물 인터넷(IoT) 자동화 서비스를 제공하는 라보로 테크놀로지스는 아고라 IoT와의 파트너십을 발표했습니다. 이 파트너십을 통해 Lavoro는 석유 및 가스 기업 고객 기반을 확대할 수 있었습니다.

- 2020년 7월, 실시간 데이터 관리 소프트웨어 제조업체인 OSIsoft는 석유 및 가스 매장량 데이터의 최적화, 모니터링 및 분석을 위해 Tendeka와 파트너십을 체결했다고 발표했습니다.