- 요약

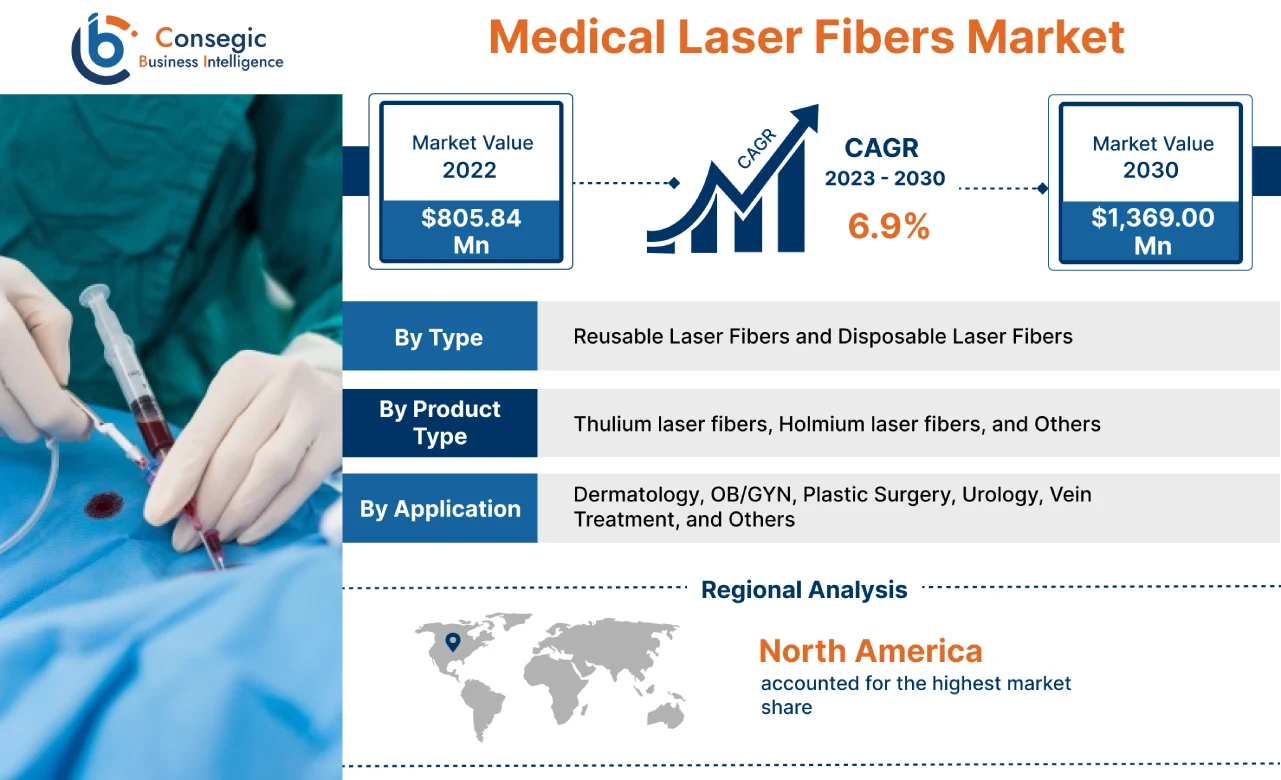

의료용 레이저 파이버 시장 규모:

Consegic Business Intelligence는 의료용 레이저 파이버 시장이 예측 기간(2023-2030년) 동안 연평균 성장률(CAGR) 6.9%로 성장할 것으로 분석하며, 시장 규모는 2022년 8억 584만 달러에서 2030년 13억 6,900만 달러로 성장할 것으로 전망합니다.

의료용 레이저 파이버 시장 범위 및 개요:

의료용 레이저 파이버는 수술 부위에 레이저 에너지를 전달하는 데 사용되는 유연하고 얇은 유리 또는 플라스틱 가닥입니다. 일반적으로 용융 실리카로 제작되는데, 이는 레이저 광선이 최소한의 손실로 통과할 수 있도록 하는 매우 투명한 소재입니다. 레이저 파이버는 특정 용도에 따라 다양한 길이, 직경 및 팁 모양으로 제공됩니다. 파이버 레이저의 주요 장점은 비접촉 방식이지만, 견고성, 높은 효율성, 그리고 사용의 용이성은 의료 분야에 필수적인 요소입니다.

의료용 레이저 파이버 시장 분석:

의료용 레이저 파이버 시장 동향 - (DRO):

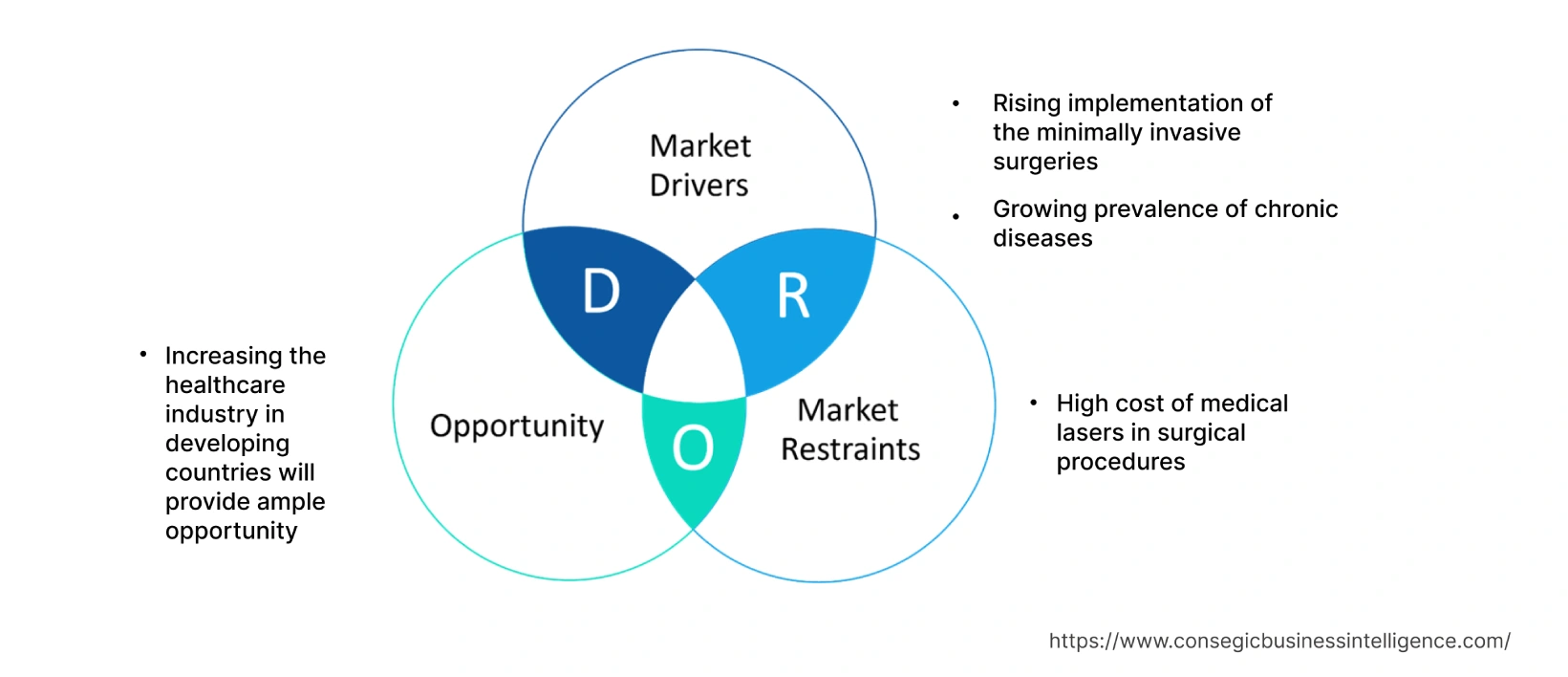

주요 동인:

최소 침습 수술 시행 증가

의료용 레이저 파이버는 최소 침습 수술을 시행하는 외과의에게 귀중한 도구입니다. 이 파이버는 레이저 에너지를 표적 조직에 정확하게 전달하여 조직 손상과 흉터를 최소화하는 데 도움이 될 수 있습니다. 또한, 레이저 파이버는 혈관을 소작하는 데 사용할 수 있어 수술 중 출혈을 줄이는 데 도움이 될 수 있습니다. 최소 침습 수술은 전통적인 개복 수술 및 복강경 수술의 대안으로 일반 외과에서 매우 중요한 역할을 하고 있습니다. 기술 장비의 지속적인 발전으로 최소 침습 수술은 낮은 난이도에서 중간 난이도의 수술적 중재에 적합한 독특한 기술에서 매우 복잡한 수술 영역까지 도달할 수 있게 되었습니다. 최소 침습 수술 건수의 증가는 의료용 레이저 파이버에 대한 수요를 촉진하고 있습니다. 미국 국립 당뇨병 연구소(NID)에 따르면, 소화기 및 신장 질환 내시경 수술은 미국에서 가장 흔한 최소 침습 수술 유형으로, 매년 2천만 건 이상의 수술이 시행되고 있습니다.

파이버 레이저는 지난 몇 년 동안 광자학 분야의 주요 화두 중 하나로 자리 잡았으며, 특히 견고성과 신뢰성 측면에서 기술의 발전이 두드러졌습니다. 파이버 레이저는 높은 생산성과 우수한 열 관리 능력 덕분에 외과 수술에 적합합니다. 따라서 최소 침습 수술의 도입 증가는 시장 성장을 촉진합니다.

만성 질환 유병률 증가

의료용 레이저 파이버는 만성 질환 치료에 있어 다양한 잠재적 응용 분야를 위해 연구되고 있습니다. 레이저 파이버는 암세포에 고강도 레이저 광을 전달하는 데 사용될 수 있으며, 주변 조직에는 해를 끼치지 않고 세포를 파괴할 수 있습니다. 이는 유방암, 전립선암, 피부암을 포함한 다양한 암의 잠재적 치료법으로 연구되고 있습니다. 만성 질환은 현재 전 세계 성인 사망 원인 중 하나이며, 향후 10년 동안 17% 더 증가할 것으로 예상됩니다. 또한, 만성 질환은 전 세계적으로 증가하고 있으며 전체 사망 원인의 약 73%를 차지합니다. 파이버 레이저는 의학적 진단에 도움이 되는 고해상도, 깊은 침투력, 그리고 고대비 기능을 제공하며, 만성 질환 치료에 널리 사용됩니다. 따라서 위에서 언급한 요인들이 시장 성장을 촉진합니다.

주요 제약:

수술 시 의료용 레이저의 높은 비용

레이저 수술은 비용이 많이 들기 때문에 선진국과 개발도상국 시장 모두에서 이 시술을 적용하기 어렵습니다. 예를 들어, 미국에서 2019년 라식 수술의 평균 비용은 눈당 미화 2,246달러로, 2018년보다 약간 더 비쌌습니다. 의료용 레이저 수술과 관련된 높은 비용은 신흥 시장에서의 도입을 제한합니다.

향후 기회:

개발도상국의 의료 산업 성장은 풍부한 기회를 제공할 것입니다.

중저소득 국가는 전 세계 질병 부담의 약 90%를 차지합니다. 하지만 전 세계 의료 지출의 12%만이 이 지역에서 발생합니다. 인류의 건강을 개선하고 비용 효율적이며 양질의 의료 서비스를 제공하는 것은 모든 국가의 핵심 관심사입니다. 개발도상국은 지난 20년 동안 건강 결과 개선에 있어 상당한 진전을 이루었습니다. 따라서 개발도상국의 의료 시설 증가는 예측 기간 동안 풍부한 기회를 제공할 것으로 예상됩니다.

의료용 레이저 파이버 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2030 |

| 2030년 시장 규모 | 13억 6,900만 달러 |

| CAGR (2023-2030) | 6.9% |

| 유형별 | 재사용 가능 레이저 파이버 및 일회용 레이저 파이버 |

| 제품 유형별 | 툴륨 레이저 파이버, 홀뮴 레이저 파이버 및 기타 |

| 용도별 | 피부과, 산부인과, 성형외과, 비뇨기과, 정맥 치료 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | Clarion Medical Technologies Inc., Lumenis Be Ltd., biolitec AG, BD, Boston Scientific Corporation, Olympus Corporation, Cook, Richard Wolf GmbH, IPG Photonics Corporation, Surgical Lasers Inc. |

의료용 레이저 파이버 시장 부문 분석:

유형별:

유형별 세그먼트는 재사용 가능 레이저 파이버와 일회용 레이저 파이버로 분류됩니다. 2022년에는 재사용 가능 레이저 파이버 세그먼트가 가장 높은 시장 점유율을 차지했으며, 예측 기간 동안 꾸준한 CAGR로 성장할 것으로 예상됩니다. 재사용 가능 파이버는 초기 비용이 높지만, 시간이 지남에 따라 비용을 절감할 수 있는 엄청난 잠재력을 가지고 있습니다. 따라서 이 세그먼트에 대한 수요는 매우 높았으며, 2022년에는 시장을 장악했습니다.

일회용 레이저 파이버는 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 이는 일회용 레이저 파이버의 경제성, 비침습적 수술에 대한 수요 증가, 수술 시 레이저 파이버 사용 증가 등 일회용 레이저 파이버와 관련된 여러 장점 때문이며, 이러한 장점들이 이 세그먼트 성장을 견인할 주요 요인으로 예상됩니다. 이 유형의 레이저 파이버는 주로 개복 수술, 비뇨기과, 내시경 수술, 복강경 수술, 산부인과 등에서 사용됩니다.

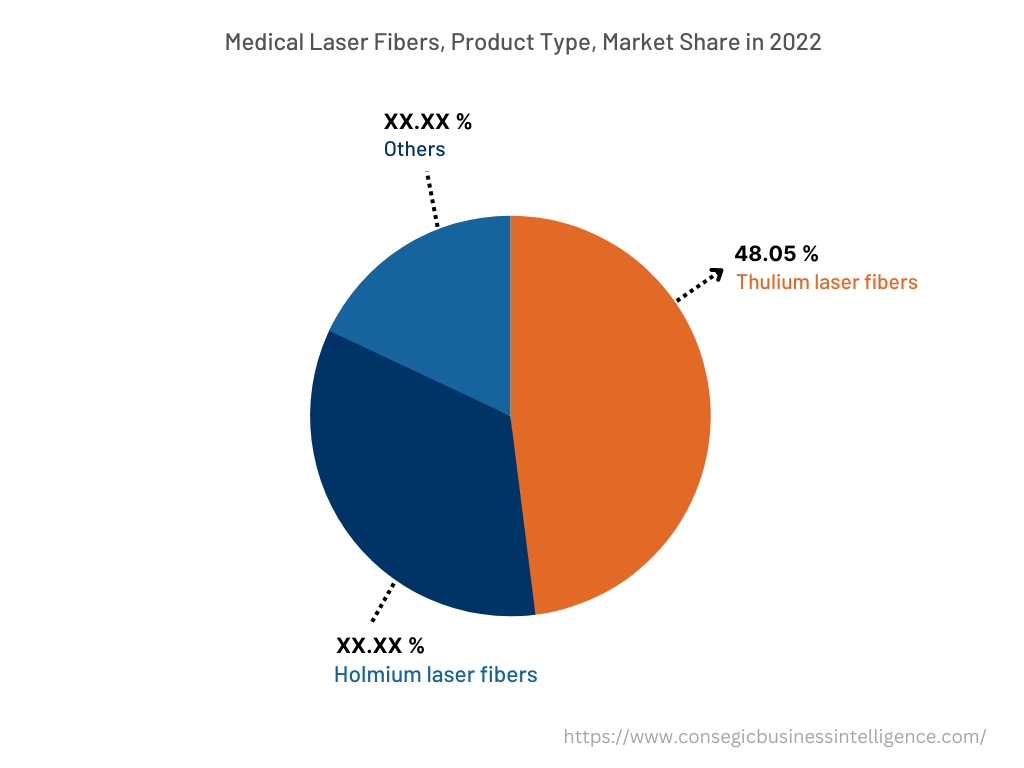

제품 유형별:

제품 유형 세그먼트는 툴륨 레이저 파이버, 홀뮴 레이저 파이버 등으로 분류됩니다. 2022년 툴륨 레이저 파이버 세그먼트는 전체 의료용 레이저 파이버 시장에서 48.05%로 가장 높은 시장 점유율을 기록했습니다. 이는 결석 역추진률이 낮고, 내시경 시야가 개선되었으며, 결석 제거율이 약간 향상되었기 때문입니다. 또한, 작고 유연한 파이버를 통해 고출력 레이저 빔을 더욱 효과적으로 전달할 수 있습니다. 따라서 이러한 모든 요인들이 2022년 높은 수요와 높은 부문 매출로 이어졌습니다.

그러나 홀뮴 레이저 파이버 부문은 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 이 레이저 파이버는 지난 20년 동안 결석 수술의 표준 쇄석술로 자리매김해 왔습니다. 여러 회사에서 다양한 수술 절차에 사용되는 고급 제품을 제공하고 있습니다. 예를 들어, Typenex Medical은 FibernexTM이라는 제품을 보유하고 있습니다. 이 제품은 일회용 및 재사용 가능한 홀뮴 레이저 파이버 제품군으로, 표준 SMA-905 파이버 연결을 사용하는 홀뮴 및 Nd:YAG 레이저 시스템에 적합합니다. 또한, 절개, 응고, 절제, 내시경적 절제, 기화 등 다양한 수술 용도로 사용할 수 있습니다. 따라서 앞서 언급한 요인은 예측 기간 동안 해당 분야가 가장 빠른 연평균 성장률(CAGR)로 성장하는 데 도움이 될 것으로 예상됩니다.

적용 분야별:

적용 분야는 피부과, 산부인과, 성형외과, 비뇨기과, 정맥 치료 등으로 분류됩니다. 2022년 피부과 분야는 전체 의료용 레이저 파이버 시장에서 가장 높은 시장 점유율을 차지했습니다. 이는 미용 성형 수술 건수가 증가하면서 이러한 치료에 의료용 레이저 사용이 증가하고 해당 분야 성장을 견인한 데 기인합니다. 시장에서 활동하는 다양한 기업들이 의료용 레이저 시장 성장을 위한 프로젝트에 투자하고 있습니다. 예를 들어, 2020년 Cynosure LLC는 이전 세대 기기보다 더 높은 최대 에너지로 빠른 시술을 가능하게 하는 Elite+ 미용 워크스테이션의 차세대 제품인 Elite iQ 플랫폼을 출시했습니다.

하지만 성형 수술 분야는 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 이는 의료용 레이저 파이버가 표재성 주름, 광선 각화증, 일광 흑자, 파브르-라쿠쇼병과 같은 광노화 피부의 여러 측면을 치료하는 데 사용되어 왔기 때문입니다. 또한, 각화극세포종 및 표재성 기저세포암 치료를 위해 국소 5-플루오로우라실과 병용하여 사용하는 경우가 지난 몇 년 동안 빠르게 증가하고 있습니다.

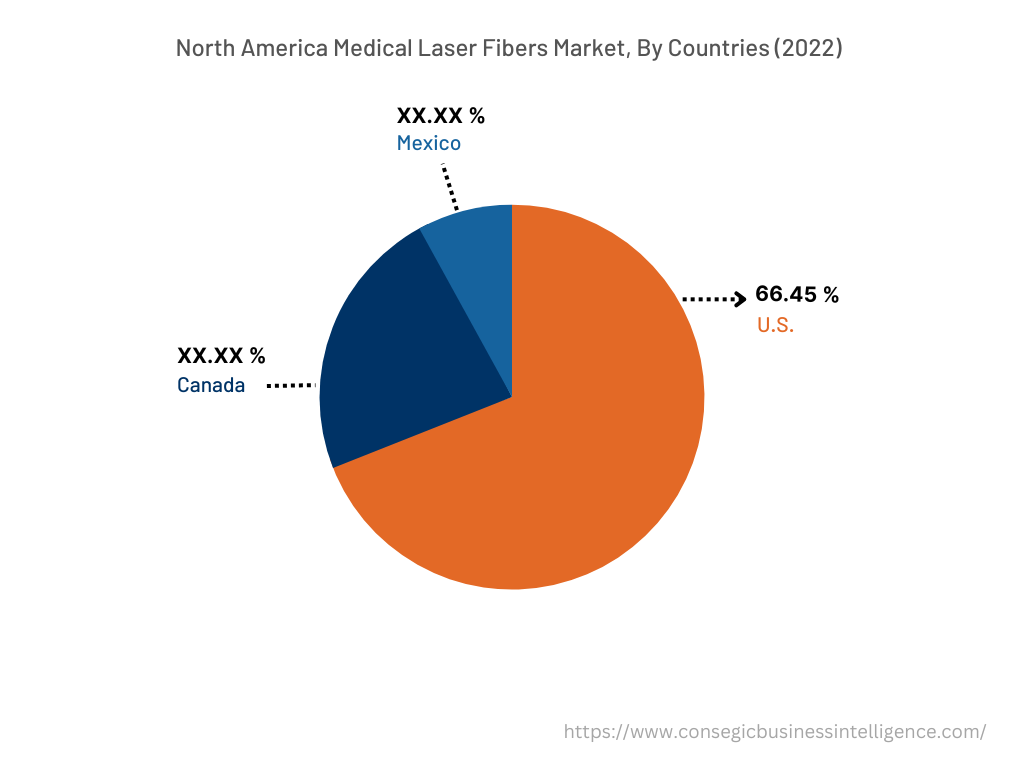

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

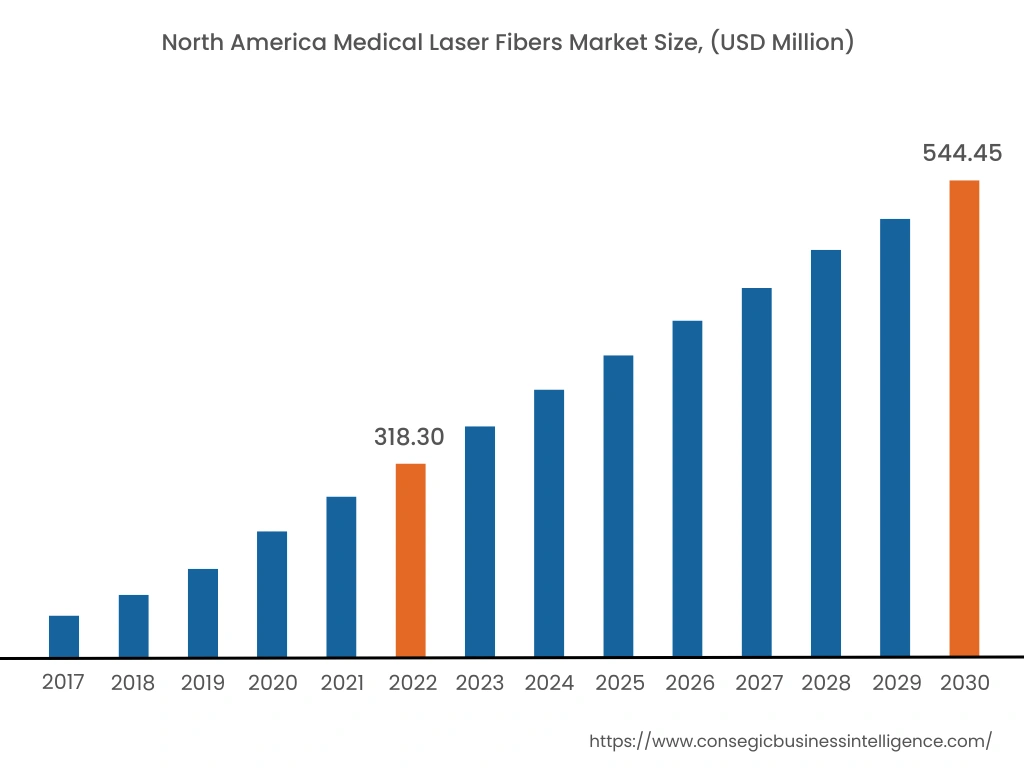

2022년 북미는 39.50%의 시장 점유율로 가장 높은 시장 점유율을 기록했으며, 시장 규모는 3억 1,830만 달러로 2030년에는 5억 4,445만 달러에 이를 것으로 예상됩니다. 미국에서 미세현미경(MIS) 시술에 대한 수요 증가, 미용 시술에 대한 높은 선호도, 그리고 신기술 도입률이 높은 것이 이 지역 성장의 주요 요인입니다. 예를 들어, Oscular Surgery News에 따르면 2020년 Pacific Vision Institute에서 시행된 레이저 시력 교정 시술 건수는 2019년 대비 약 42% 증가했습니다. 또한, 미국성형외과학회(ASPS)에 따르면 2020년 미국에서 약 757,808건의 레이저 제모 시술이 시행되었습니다. 이러한 모든 요인들이 아시아 태평양 지역이 세계 시장을 장악하는 데 기여했습니다.

또한, 아시아 태평양 지역은 의료 시설의 발전과 레이저 센터 수의 증가로 인해 예측 기간 동안 연평균 성장률 7.3%로 가장 빠른 성장을 보일 것으로 예상됩니다. 또한, 노화 방지 치료에 대한 수요 증가와 제모 시술 건수 증가는 의료용 레이저 파이버 수요를 증가시킬 것으로 예상됩니다. 예를 들어, 일본과 인도에서는 2020년에 각각 약 387,793건과 97,920건의 제모 시술이 시행되었습니다. 예측 기간 동안 증가할 것으로 예상됩니다.

주요 내용 업체 및 시장 점유율 분석:

의료용 레이저 파이버 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량을 갖추고 있으며, 광범위한 제품 포트폴리오와 유통 네트워크를 통해 시장에서 탄탄한 입지를 구축하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 확장과 시장 점유율 확대에 집중하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

- Clarion Medical Technologies Inc.

- Lumenis Be Ltd.

- Richard Wolf GmbH

- IPG Photonics Corporation

- Surgical Lasers Inc.

- biolitec AG

- BD

- Boston Scientific Corporation

- Olympus Corporation

- Cook

- KARL STORZ SE & Co. KG

최근 업계 동향:

- 2021년 5월, Lumenis Ltd.는 명망 높은 Harrods Wellness Clinic과의 파트너십을 발표했습니다. Harrods는 자사의 미용 클리닉에 Stellar M22를 도입할 예정입니다.

- 2021년 1월, OmniGuide Holdings, Inc.는 새로운 OTO-U CO2 레이저 시스템 파이버를 출시했습니다. 이 섬유는 이비인후과 및 이비인후과 수술에 사용되며, 외과의가 좁은 부위에 더욱 정밀하게 도달할 수 있도록 하여 수술 결과를 향상시킵니다.