- 요약

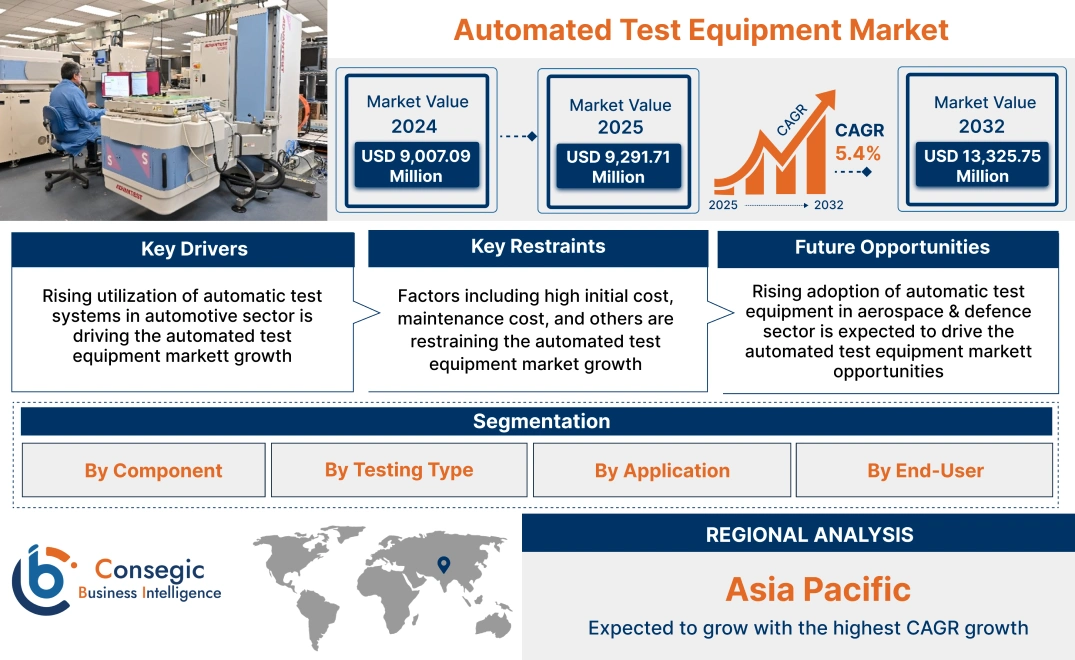

자동화 테스트 장비 시장 규모:

자동화 테스트 장비 시장 규모는 2024년 90억 709만 달러에서 2032년 133억 2,575만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 92억 9,171만 달러 증가하여 2025년부터 2032년까지 연평균 성장률 5.4%를 기록할 것으로 예상됩니다.

자동화 테스트 장비 시장 범위 및 개요:

자동화 테스트 장비는 반도체, 전자 부품 및 기타 장치의 기능 및 성능 향상을 위해 테스트하는 소프트웨어 및 하드웨어 구성 요소로 구성된 시스템을 말합니다. 자동화된 테스트 장비는 복잡한 테스트 프로세스를 자동화하여 효율성을 높이고, 정확도를 향상시키며, 신뢰성을 강화하는 등 다양한 이점을 제공합니다. 또한 반도체 제조, 자동차 및 운송, 가전제품, 통신, 의료, 항공우주 등 다양한 산업 분야에서 사용됩니다. 국방 및 기타.

자동화 테스트 장비 시장 동향 - (DRO):

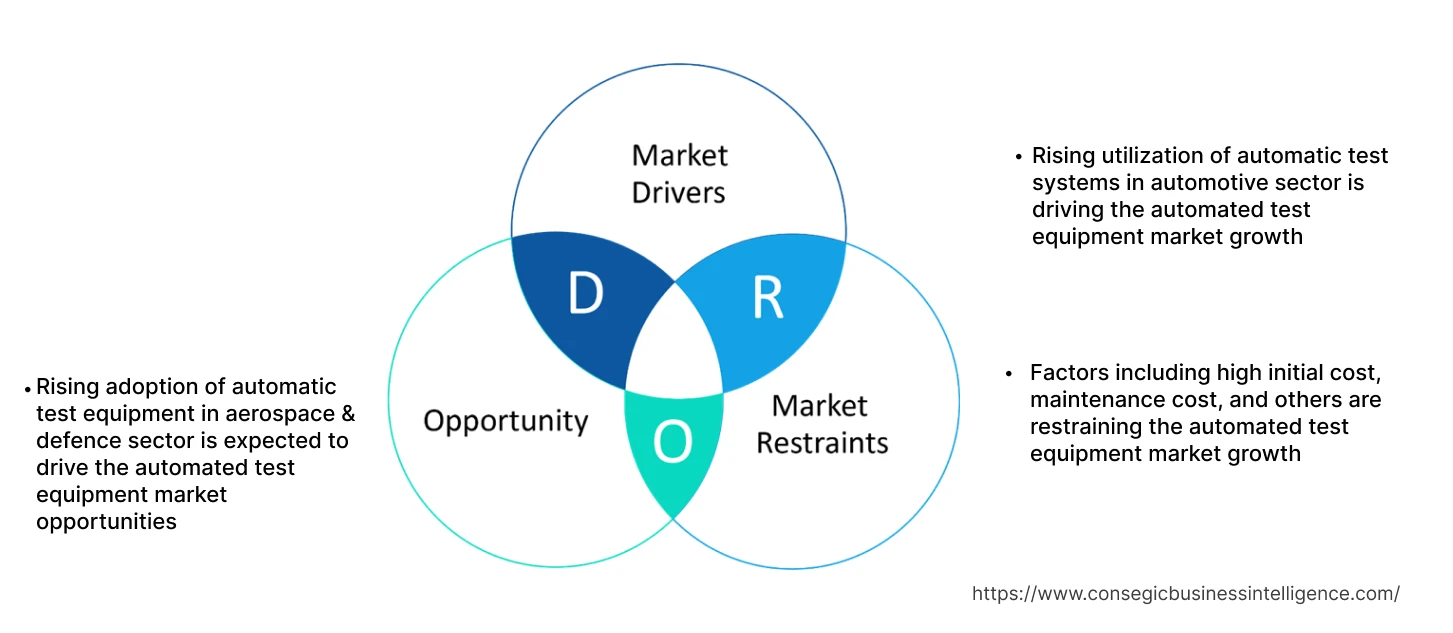

주요 성장 요인:

자동차 산업에서 자동 테스트 시스템 활용도 증가가 자동 테스트 장비 시장 성장을 견인하고 있습니다.

자동차 산업은 전자 부품 및 자동차 시스템 분야에서 발전이 가속화되고 있으며, 이는 자동 테스트 장비 도입을 촉진하고 있습니다. 또한 자동차 산업에서 테스트 애플리케이션을 위해 자동 테스트 장비를 사용하면 테스트 시간 단축, 품질 보증 향상, 규정 준수, 비용 절감 등 다양한 이점이 있습니다. 또한, 자동 테스트 장비는 자동차 제조업체가 극한 기후 조건을 시뮬레이션하고 제품 내구성을 검증하는 데 도움을 줍니다.

- 예를 들어, 국제자동차공업기구(OICA)에 따르면, 2023년 미국에서 생산된 자동차는 약 1,061만 1,555대로, 2022년 대비 6% 증가했습니다. 이는 자동차 생산 과정에서 다양한 자동차 부품 및 시스템 테스트를 위한 자동 테스트 시스템 활용을 촉진하고 있습니다.

따라서 자동차 생산 과정에서 자동 테스트 시스템 활용도가 증가함에 따라 자동 테스트 장비 시장 규모도 확대되고 있습니다.

핵심 제약:

높은 초기 비용, 유지보수 비용 등의 요인이 자동화 테스트 장비 시장 성장을 저해하고 있습니다.

자동 테스트 장비와 관련된 주요 제약 요인으로는 높은 초기 설치 비용, 잦은 유지보수 비용 등이 있습니다. 또한, 요구 사항에 따른 고급 하드웨어 장비 및 맞춤형 소프트웨어 구매를 위해서는 초기 비용이 많이 듭니다.

게다가 유지보수 및 설정 비용은 중소 제조업체의 전체 운영 비용을 증가시킵니다. 또한, 복잡한 시스템과 제품에는 전기 테스트, 기능 테스트, 환경 테스트 등 다양한 유형의 테스트가 필요하여 운영 비용이 크게 증가합니다. 따라서 이러한 요인들이 자동화 테스트 장비 시장 성장을 더욱 저해하고 있습니다.

향후 기회:

항공우주 및 방위 산업이 자동화 테스트 장비 시장 기회를 주도할 것으로 예상됩니다.

항공우주 및 방위 산업에서는 항공기 구성품의 배치 및 운용 전에 오작동 및 결함을 식별하기 위해 자동화 테스트 장비 도입이 증가하고 있습니다. 또한, 항공우주 및 방위 산업에서 장비와 시스템은 복잡하며 엄격한 신뢰성 및 성능 기준을 충족해야 합니다. 또한, 실제 시나리오와 제품 품질 검증 조건을 재현하는 환경 테스트 등 다양한 유형의 테스트 프로세스가 사용됩니다.

- 예를 들어, 인베스트 인디아에 따르면 인도 정부는 방위 산업에 717억 달러를 배정했으며, 이는 항공우주 분야의 자동 테스트 장비 활용을 촉진할 것으로 예상됩니다.

따라서 자동 테스트 장비 시장 분석에 따르면 항공우주 및 방위 분야에 대한 투자 증가가 글로벌 자동 테스트 장비 시장 기회를 촉진하고 있습니다.

자동 테스트 장비 시장 세분화 분석:

구성요소별:

시장은 구성 요소를 기준으로 하드웨어와 소프트웨어로 세분화됩니다.

구성요소 동향:

- 반도체 제조 공정에서 자동 테스트 장비 활용이 증가하는 추세입니다.

- 결함 및 오류를 원격으로 식별하기 위한 자동 테스트 시스템 및 소프트웨어 활용이 증가하고 있습니다.

하드웨어 부문은 2024년 전체 자동 테스트 장비 시장에서 가장 큰 매출을 기록했습니다.

- ATE에서 하드웨어는 디지털 멀티미터, LCR 미터, 디지털 스토리지 오실로스코프, 벡터 신호 발생기, 임의 파형 발생기를 의미합니다. 기타.

- 또한, ATE 하드웨어 인터페이스를 통해 전자 부품을 테스트하여 작동 속도를 최적화할 수 있습니다.

- 또한, 최신 하드웨어 ATE는 자동차, 항공우주 및 방위, 전자 부품 등 다양한 분야에 사용됩니다.

- 예를 들어, Delta Electronics는 자사 제품에 자동 테스트 장비를 제공합니다. EV 자동 테스트 시스템, EV 자동차 자동 테스트 시스템, 전원 공급 장치 자동 테스트 시스템 등 다양한 제품을 제공합니다.

- 따라서 자동 테스트 장비와 관련된 기술의 발전이 자동 테스트 장비 시장 동향을 주도하고 있습니다.

소프트웨어는 예측 기간 동안 상당한 CAGR 성장을 기록할 것으로 예상됩니다.

- ATE 소프트웨어는 테스트 프로세스 자동화, 데이터 수집 및 분석, 전자 회로 및 시스템 평가의 정확성 보장 등 다양한 애플리케이션을 위해 특별히 설계된 소프트웨어 프로그램을 말합니다.

- 또한 ATE 소프트웨어는 반도체 테스트, 항공우주 및 방위, 가전제품 등 다양한 애플리케이션에 사용될 수 있습니다.

- 예를 들어, A.T.E. ViewAXIS Mega 비전 시스템을 제공합니다. 이 시스템은 웹에서 인쇄 결함을 감지하고 시정 조치를 시작하기 위한 테스트 소프트웨어 및 하드웨어 구성 요소로 구성되어 있습니다.

- 따라서 자동 테스트 소프트웨어 사용 증가는 자동 테스트 장비 시장 동향을 주도하고 있습니다.

테스트 유형별:

테스트 유형을 기준으로 시장은 전기 테스트, 기능 테스트, 환경 테스트로 구분됩니다.

테스트 유형별 동향:

- 자동차 배터리 시스템의 결함을 감지하기 위해 자동차 분야에서 전기 테스트 활용이 증가하는 추세입니다.

- 전자파 간섭, 극한 온도, 습도, 진동 등 다양한 환경 조건에서 환경 테스트 도입이 증가하고 있습니다.

전기 테스트 부문은 가장 큰 비중을 차지했습니다. 2024년 전체 자동화 시험 장비 시장 점유율에서 차지하는 매출 비중.

- 전기 시험은 전기 시스템 검증을 위한 연속성 시험, 절연 저항 시험, 접지 저항 시험, 전압 시험, 누전 시험 등 다양한 유형의 시험을 의미합니다.

- 또한 전기 시험은 전기적 위험 식별, 문제 발견 및 해결 효율성 향상, 규정 준수 등 다양한 이점을 제공합니다.

- 예를 들어, 2024년 7월, GW Instek은 자동 시험뿐만 아니라 수동 시험도 수행할 수 있는 GPT-15012 전기 안전 분석기를 출시했습니다.

- 따라서 전기 시험 분야의 발전은 자동화 시험 장비 시장을 더욱 성장시키고 있습니다. 크기.

기능 테스트는 예측 기간 동안 상당한 CAGR을 기록할 것으로 예상됩니다.

- 자동화된 기능 테스트는 자동화된 스크립트와 도구를 사용하여 실제 결과와 예상 결과를 검증하는 데 사용됩니다.

- 또한 스모크 테스트, 회귀 테스트, 통합 테스트, 단위 테스트, 엔드투엔드(E2E) 테스트, 온전성 테스트 등 다양한 유형의 테스트가 포함됩니다.

- 또한 자동화된 기능 테스트는 테스트 프로세스 속도 향상 및 테스트 케이스 수 증가와 같은 다양한 이점을 제공합니다.

- 예를 들어, Worksoft는 자사 제품에 기능 테스트를 제공합니다. 성능 테스트와의 통합 및 향상된 관리 솔루션을 포함한 다양한 기능을 제공합니다.

- 따라서 애플리케이션 기능의 오류 감지를 위한 기능 테스트 도입이 증가함에 따라 자동화 테스트 장비 시장이 확대되고 있습니다.

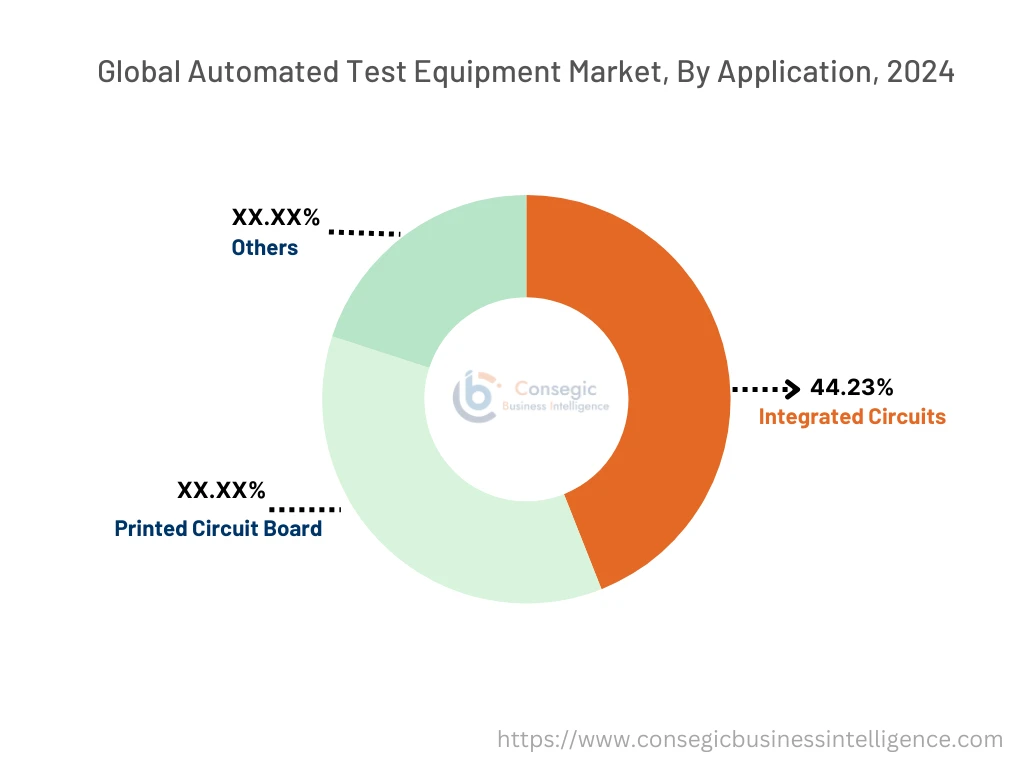

애플리케이션별:

애플리케이션을 기준으로 시장은 인쇄 회로 기판, 집적 회로 등으로 세분화됩니다.

애플리케이션별 동향:

- 복잡한 시스템의 인쇄 회로 기판 테스트를 위한 자동 테스트 장비 활용 증가.

- 고성능 및 소형 IC의 결함 감지를 위한 자동 테스트 시스템 도입 증가.

집적 회로 부문은 전체 자동화 테스트 장비 시장 점유율에서 44.23%로 가장 큰 매출 점유율을 차지했습니다. 2024.

- 자동 테스트 장비는 생산 및 배포의 다양한 단계에서 집적 회로의 성능, 기능 및 신뢰성을 평가하고 검증하는 데 사용됩니다.

- 또한 자동 테스트 장비는 고속 테스트, 향상된 정밀도 및 정확도와 비용 절감을 제공합니다.

- 예를 들어, 2022년 10월, Chroma ATE Inc.는 향상된 전력 측정 기능을 갖춘 고성능 전력 IC 테스트 플랫폼인 Chroma 3650-S2를 출시했습니다.

- 분석에 따르면 IC 테스트용 자동 테스트 장비의 발전이 시장 수요를 견인하고 있습니다.

인쇄 회로 기판 부문은 예측 기간 동안 상당한 CAGR 성장을 기록할 것으로 예상됩니다.

- 자동 테스트 장비는 고도로 복잡한 장치와 대규모 시스템을 테스트하는 효율적인 방법을 제공합니다.

- 인쇄 회로 기판 자동 테스트는 테스트 시간 단축, 제품 오류 감소, 제품 신뢰성 향상 등 다양한 이점을 제공합니다.

- 예를 들어, 2024년 11월, Pickering은 자동화 테스트 장비 스위칭 멀티플렉서 또는 매트릭스의 PCB 면적을 극대화하는 고밀도 리드 릴레이 시리즈 125를 출시했습니다.

- 따라서 분석에 따르면 인쇄 회로 기판용 자동 테스트 시스템의 발전은 예측 기간 동안 시장 수요를 증가시킬 것으로 예상됩니다.

최종 사용자 기준:

최종 사용자를 기준으로 시장은 자동차, 전자 및 반도체, 제조, 의료, 항공우주 및 방위 등.

최종 사용자 동향:

- 전자 분야에서 전자 부품 생산 오류를 감지하기 위해 자동 테스트 장비를 활용하는 추세가 증가하고 있습니다.

- 자동차 분야에서 전기 자동차의 전원 공급을 검증하기 위해 자동 테스트 시스템 도입이 증가하고 있습니다.

전자 및 반도체 부문은 2024년 전체 시장에서 가장 큰 매출 점유율을 차지했습니다.

- 자동 테스트 장비는 고도로 복잡한 장치와 대규모 시스템을 테스트하는 효율적인 방법입니다.

- 자동 테스트 장비는 테스트 시간 단축, 오류 감소, 제품 신뢰성 향상 등 다양한 이점을 제공합니다.

- 또한, 자동 테스트 장비는 전자 부품 테스트를 포함한 다양한 산업에서 사용됩니다.

- 예를 들어, 2024년 2월, 타타 일렉트로닉스는 인도에 반도체 제조 시설을 건설하기 위해 PSMC(Powerchip Semiconductor Manufacturing Corporation)와 파트너십을 체결했습니다. 이는 자동 테스트 시스템 도입을 더욱 촉진할 것으로 예상됩니다.

- 따라서 분석에 따르면 전자 부품의 결함을 검증하기 위한 자동 테스트 시스템 활용도가 증가함에 따라 자동 테스트 장비 시장이 성장하고 있습니다.

항공우주 및 방위 산업은 예측 기간 동안 상당한 CAGR 성장을 기록할 것으로 예상됩니다.

- 항공우주 및 방위 산업은 생산 품질 보장을 위해 자동 테스트 장비를 사용하는 주요 최종 사용자 중 하나입니다.

- 또한 자동 테스트 장비는 항공우주 및 방위 산업의 결함 및 오작동을 식별하는 데 도움이 됩니다. 방위 시스템은 지상에 배치되기 전에 테스트됩니다.

- 또한, 항공우주 및 방위 산업에서는 자동 테스트 장비가 OEM 의존도와 유지보수 중단 시간을 줄이기 위해 사용됩니다.

- 예를 들어, 2024년 10월, 인도 정부는 국방 부문 예산으로 720억 달러를 배정했습니다.

- 따라서 분석에 따르면 항공우주 및 방위 산업에 대한 투자 증가는 예측 기간 동안 자동 테스트 장비 시장을 주도할 것으로 예상됩니다.

지역 분석:

대상 지역은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 그리고 라틴 아메리카입니다. 미국.

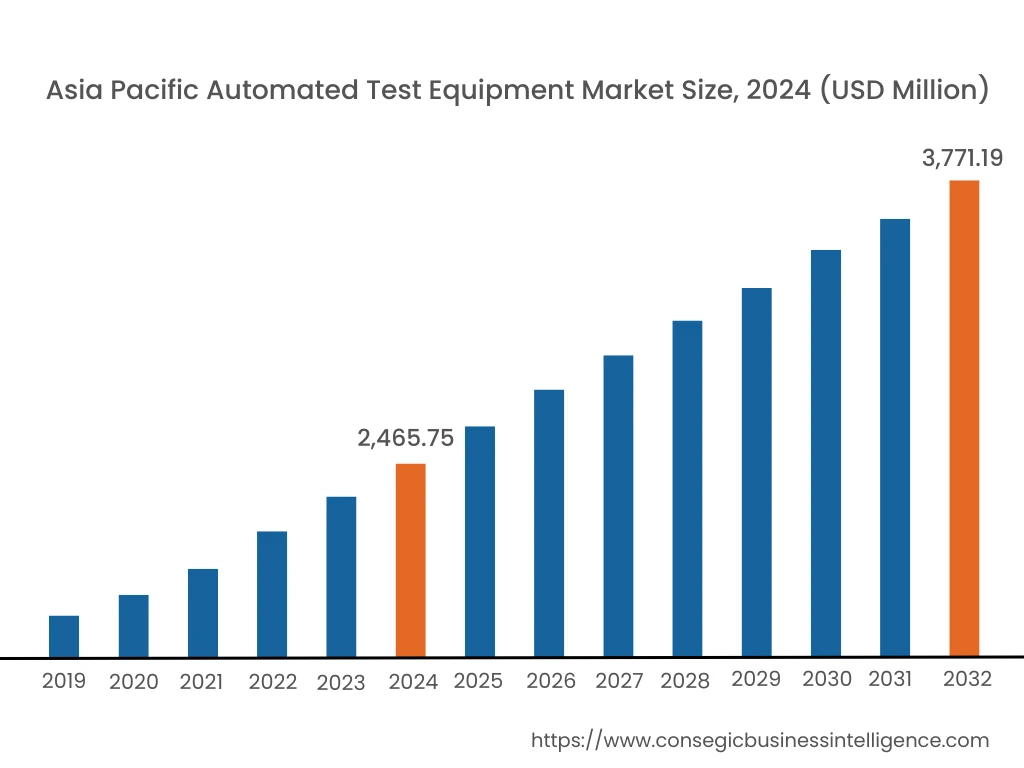

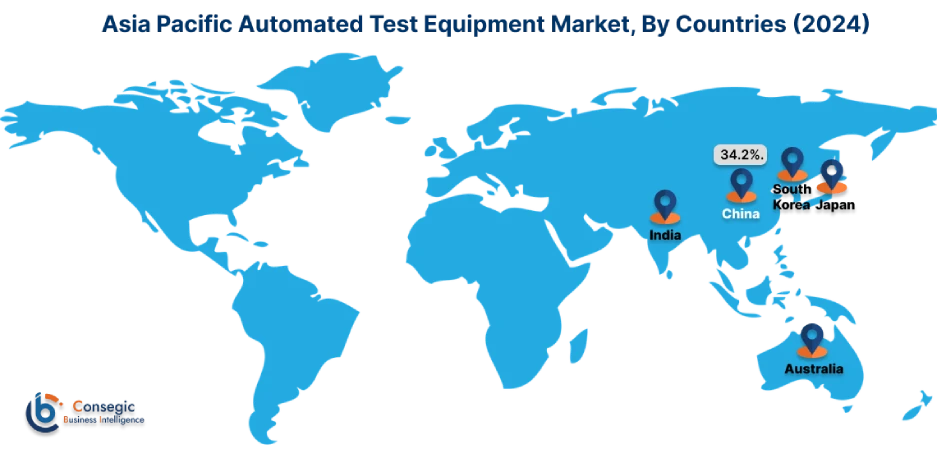

아시아 태평양 지역의 2024년 시장 가치는 24억 6,575만 달러였습니다. 또한 2025년에는 25억 5,083만 달러 성장하여 2032년에는 37억 7,119만 달러를 넘어설 것으로 예상됩니다. 이 중 중국이 34.2%로 가장 큰 매출 점유율을 차지했습니다.

자동화 테스트 장비 시장 분석에 따르면, 자동차 및 전자 제품 제조에 대한 투자 증가로 인해 중국, 인도, 일본 등의 국가에서 자동화 테스트 장비 도입이 증가하고 있습니다. 자동차, 전자, 반도체 및 기타 산업 분야의 급속한 발전과 공공 및 민간 투자 증가는 자동화 테스트 장비 시장의 성장을 가속화하고 있습니다.

- 예를 들어, 2024년 9월, 인도 정부는 Kaynes Semicon Pvt Ltd의 반도체 공장 설립 제안을 승인했습니다. 이는 자동 테스트 시스템 도입을 더욱 촉진하고 있으며, 아시아 태평양 지역 시장 활성화에 기여할 것으로 예상됩니다.

북미 시장은 2024년 31억 5,353만 달러에서 2032년에는 46억 6,668만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 32억 5,324만 달러 증가할 것으로 전망됩니다.

북미 지역의 자동화 테스트 장비 산업 성장은 항공우주 및 방위 산업에 대한 투자 증가에 힘입어 촉진되었습니다. 항공우주 제품의 결함 식별을 위한 자동 테스트 시스템 도입 증가 또한 시장 성장을 견인하고 있습니다. 또한, 독립적인 군사 인프라 개발에 대한 투자 증가는 자동화 테스트 시스템 도입을 촉진하고 있으며, 이는 자동화 테스트 장비 시장 수요 증가에 기여하고 있습니다.

- 예를 들어, 국방부에 따르면 미국 정부는 공군의 국방 부문에 1,328억 달러를 배정했습니다. 이는 자동화 테스트 시스템 도입을 촉진할 것으로 예상되며, 이는 예측 기간 동안 북미 시장을 활성화할 것으로 예상됩니다.

지역 분석에 따르면 자동차, 전자 및 기타 산업 분야의 R&D 활동 및 기술 발전에 대한 투자 증가가 유럽의 자동화 테스트 장비 시장 수요를 더욱 촉진하고 있습니다. 또한, 시장 분석에 따르면 중동 및 아프리카 지역 시장 성장을 견인하는 주요 요인으로는 제조업 투자 증가와 현대 기술 인프라 개발이 있습니다. 반도체 제조 및 전자 제품 생산 기술의 급속한 발전은 라틴 아메리카 지역의 시장 수요를 더욱 촉진하고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

자동화 테스트 장비 시장은 국내외 시장에 제품을 공급하는 주요 기업들로 인해 경쟁이 매우 치열합니다. 주요 기업들은 연구 개발(R&D), 제품 혁신, 그리고 최종 사용자 출시에 있어 다양한 전략을 채택하여 글로벌 자동화 테스트 장비 시장에서 확고한 입지를 확보하고 있습니다. 자동화 테스트 장비 업계의 주요 기업은 다음과 같습니다.

- Astronics Corporation (미국)

- Mechatronic GMBH (독일)

- TBG Solutions (영국)

- Chroma ATE (중국)

- Omron (일본)

- Teradyne (미국)

- National Instruments (미국)

- Advantest (일본)

- Roos Instruments (미국)

- Cohu Inc. (미국)

최근 업계 동향:

제품 출시:

- 2025년 1월, Vitrek은 Vitrek의 95x, 98x 및 V7x 시리즈 내전압 시험기와 964i 고전압 스위치를 탑재한 테스트 자동화 소프트웨어를 출시하여 테스트 간소화를 실현했습니다. 디자인.

자동화 테스트 장비 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 133억 2,575만 달러 |

| CAGR (2025-2032) | 5.4% |

| 구성요소별 |

|

| 테스트 유형별 |

|

| 응용 프로그램별 |

|

| 최종 사용자 |

|

| 지역별 |

|

| 주요 플레이어 |

|

| 북쪽 아메리카 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베넬룩스 기타 유럽 |

| 아시아 태평양 | 중국 한국 일본 인도 호주 아세안 기타 아시아 태평양 지역 |

| 중동 및 아프리카 | GCC 터키 남아프리카공화국 기타 중동 및 아프리카 지역 |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 지역 |

| 보고서 범위 |

|