- 요약

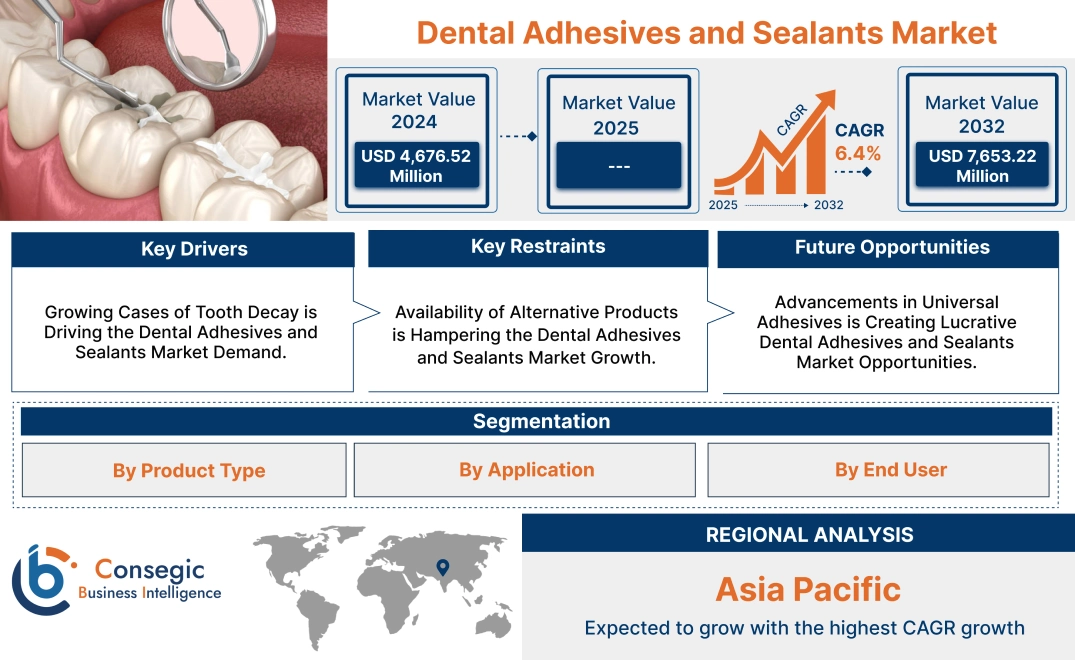

치과용 접착제 및 실란트 시장 규모:

치과용 접착제 및 실란트 시장 규모는 예측 기간(2025-2032년) 동안 연평균 성장률(CAGR) 6.4%로 성장하고 있으며, 시장 규모는 2024년 46억 7,652만 달러에서 2032년 76억 5,322만 달러로 성장할 것으로 예상됩니다.

치과용 접착제 및 실란트 시장 범위 및 개요:

치과용 접착제 및 실란트는 치아 건강을 유지하고 회복하는 데 필수적인 도구입니다. 치과용 접착제는 다양한 치과 보철물을 접착하는 데 사용되는 재료입니다. 이러한 수복물은 일반적으로 자연 치아 구조에 접착되는 크라운, 충전재, 베니어로 구성됩니다. 치과용 접착제는 치아와 내구성 있는 결합을 형성합니다. 치과용 실란트는 치아의 씹는 면에 도포되는 재료로, 치아 홈 사이에 박테리아와 음식물이 쌓이는 것을 방지하는 장벽 역할을 합니다. 접착제의 종류에는 셀프 에칭 접착제, 토탈 에칭 접착제, 그리고 범용 접착제가 있습니다. 실란트의 종류에는 글래스 아이오노머와 복합 레진이 있습니다. 이러한 접착제와 실란트의 적용 분야는 수복 치과, 교정 치과, 보철 치과, 근관 치료, 심미 치과 등입니다. 최종 사용자는 병원, 치과, 외래 수술 센터 등입니다.

치과 접착제 및 실란트 시장 동향 - (DRO):

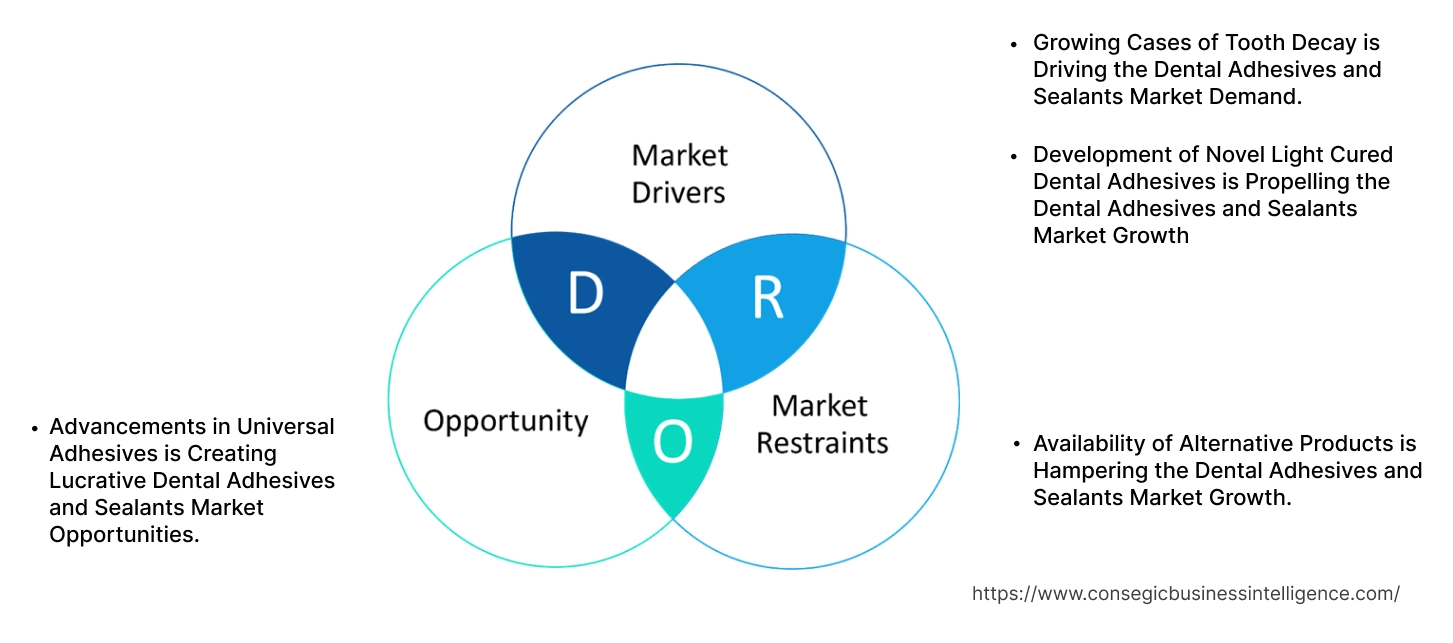

주요 성장 요인:

치아 부식 증가로 치과용 접착제 및 실란트 시장 수요가 증가하고 있습니다.

치아 부식은 치아 법랑질의 점진적인 파괴는 일반적으로 박테리아 활동으로 인해 발생합니다. 입안에 존재하는 박테리아는 음식의 당분에서 산을 생성하여 치아에 영향을 미칩니다. 이로 인해 충치가 발생합니다. 충치 치료에는 일반적으로 치아 복원 시술이 필요합니다. 이러한 시술에는 치과용 접착제가 사용되어 적절한 충전과 크라운의 효과적인 결합을 보장합니다. 실란트는 치아 표면을 부식으로부터 보호하는 예방 조치로 사용됩니다. 충치 발생률 증가는 접착제와 실란트 사용에 영향을 미치고 있습니다.

예를 들어,

- Clinical Trials Arena에 따르면, 2021-22년 성인 인구의 31%가 충치 치료를 받았으며, 이는 전년 대비 상당한 증가를 나타냅니다. 이로 인해 광범위한 충치 치료를 위한 접착제와 실란트에 대한 수요가 증가했습니다.

따라서 충치 발생률 증가는 접착제와 실란트 사용에 영향을 미치고 있습니다.

새로운 광중합 치과용 접착제의 개발이 치과용 접착제 및 실란트 시장 성장을 촉진하고 있습니다.

광중합 재료는 치아 구조 복원물을 접착하는 데 사용되는 치과용 재료입니다. 이러한 접착제는 일반적으로 특정 파장의 빛에 노출되면 활성화되는 광개시제로 구성되어 있습니다. 사용되는 빛에는 일반적으로 중합 램프에서 나오는 청색광이 포함됩니다. 이 빛은 중합 과정을 시작하여 적절한 위치와 즉각적인 복원을 가능하게 합니다. 제조업체들은 결합 강도를 높이기 위해 새로운 기술을 적용한 새로운 광경화 접착제를 개발하고 있습니다.

예를 들어,

- 2023년 9월, PacDent는 RodinBond를 출시했습니다. RodinBond는 직접 및 간접 접착용으로 설계된 광경화 접착제입니다. 이 제품들은 상아세관 침투에 효과적인 유리 필러 기술을 활용합니다.

따라서 새로운 광중합 치과용 접착제의 개발은 시장 발전에 영향을 미치고 있습니다.

주요 제약:

대체 제품의 가용성이 치과용 접착제 및 실란트 시장 성장을 저해하고 있습니다.

시장에 영향을 미치는 주요 제약 중 하나는 대체 수복 재료의 가용성 증가입니다. 유리 이오노머 시멘트, 불소 바니시, 미세 기계적 유지 기술 등이 있습니다. 유리 이오노머 시멘트는 치아 구조와 결합하는 치아색 충전재입니다. 플로라이즈 바니시는 치아 표면에 도포되어 충치를 예방합니다. 미세 기계적 유지 기술은 치아의 수복 및 유지력을 향상시킵니다. 이러한 대안들은 저렴한 가격, 사용 편의성, 특정 임상 적용 등의 장점으로 인해 다양한 의료진에게 매력적입니다. 이러한 대체 재료의 가용성은 시장의 세분화를 야기하여 치과용 접착제 및 실란트 시장의 성장을 전반적으로 저해합니다.

향후 기회:

범용 접착제의 발전은 수익성 있는 치과용 접착제 및 실란트 시장 기회를 창출하고 있습니다.

범용 접착제는 다중 모드 접착제라고도 하며, 치과 본딩 분야에서 중요한 기술을 나타냅니다. 범용 접착제는 에칭과 본딩을 단일 단계로 결합하여 본딩 과정을 간소화합니다. 고급 접착제는 내구성과 결합 강도를 향상시키는 특수 단량체로 구성되어 있습니다. 이는 더욱 안정적이고 오래 지속되는 보철물을 제공합니다. 다양한 제조업체에서 향상된 특성을 제공하는 새로운 범용 접착제를 개발하고 있습니다.

예를 들어,

- 2024년, 덴츠플라이 시로나는 모든 에칭 방식에 적합하도록 설계된 새로운 범용 접착제를 출시했습니다. 이 접착제에는 조제된 치아 표면의 수분을 제어하는 고급 Prime&Bond 활성 및 활성 가드 기술이 포함되어 있습니다.

따라서 범용 접착제의 발전은 향후 몇 년 동안 수익성 있는 치과용 접착제 및 실란트 시장 기회를 창출하고 있습니다.

치과용 접착제 및 실란트 시장 세분화 분석:

제품 유형별:

제품 유형을 기준으로 시장은 접착제와 실란트로 분류됩니다.

제품 유형별 동향:

- 무용매 접착제 및 실란트 제형 개발 시장 트렌드에 영향을 미치고 있습니다.

- 스마트하고 기능성 접착제에 대한 트렌드가 증가하면서 이 부문에 영향을 미치고 있습니다.

접착제 부문은 2024년 치과용 접착제 및 실란트 시장 점유율에서 가장 큰 비중을 차지했으며, 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

접착제 부문은 자가 에칭 접착제, 전체 에칭 접착제, 그리고 범용 접착제로 세분화됩니다.

- 치과용 접착제는 다양한 수복 과정에 사용되는 재료입니다.

- 치아 충전, 베니어, 크라운 등의 시술에 사용됩니다.

- 접착제는 수복 용액을 치아의 자연스러운 구조와 결합시킵니다.

- 치아 색상의 수복 재료의 사용을 향상시키고 치과 치료의 심미성을 향상시킵니다.

- 치과용 접착제는 다양한 형태로 제공되며, 각각 다른 특성과 적용 기술을 제공합니다.

- 모든 유형의 치아 표면에 적합한 뛰어난 제형으로 구성된 새로운 접착제가 출시되었습니다.

- 예를 들어, 2024년에는 Kerr Dental은 강화된 결합제인 OptiBond Universal 360을 출시했습니다. 이 접착제는 직접 및 간접 수복에 유용한 자가 에칭, 선택적 에칭 및 전체 에칭 기술과 호환됩니다.

- 따라서 접착제 사용 증가는 현재뿐만 아니라 향후 몇 년 동안 치과용 접착제 및 실란트 시장 동향에 영향을 미치고 있습니다.

용도별:

용도별로 시장은 수복 치과, 교정 치과, 보철 치과, 근관 치료, 심미 치과 등으로 분류됩니다.

용도별 동향:

- 치아 수복 추세의 증가는 해당 분야에 영향을 미치고 있습니다.

- 심미 치과에서 자가 에칭 접착제 사용 증가는 세그먼트

치과 복원 분야는 2024년에 가장 큰 시장 점유율을 차지했습니다.

- 접착제와 실란트는 치아를 복원하고 충치를 예방하는 데 필수적으로 사용됩니다.

- 접착제는 베니어, 크라운, 충전재와 같은 재료를 원래 치아 구조와 결합하는 데 중요합니다.

- 내구성과 강도를 제공하여 적절한 기능과 수명을 보장합니다.

- 실란트는 치과 복원 과정에서 예방 조치로 사용됩니다.

- 실란트는 충치 위험을 예방하는 매끄러운 보호막을 형성합니다.

- 제조업체들은 치아 복원 작업에 필수적인 새로운 접착제를 출시하고 있습니다.

- 예를 들어, 2024년에는 Kerr Dental에서 SimpliShade Self-Adhesive Flow를 출시했습니다. 이는 별도의 본딩 프로토콜이 필요 없는 고급 복합 소재로, 치과의사의 수복 시술을 간소화합니다.

- 따라서 시장 분석에 따르면, 수복 치과에서 치과용 접착제 및 실란트 사용 증가는 치과용 접착제 및 실란트 시장 동향에 영향을 미치고 있습니다.

교정 분야는 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

- 실란트와 접착제는 교정 치료에서 다양한 교정 재료를 유지하는 데 사용됩니다.

- 접착제는 브라켓, 밴드 및 기타 부착물을 치아에 접착하는 데 사용됩니다.

- 실란트는 보호 장벽을 형성하고 다양한 교정 치료 중 발생하는 백반 병변 및 충치 위험을 줄이는 데 사용됩니다.

- 접착제와 실란트는 최적의 결과를 얻는 데 도움이 됩니다.

- 이를 통해 교정 치료 중 치아의 건강과 온전함을 유지하면서 치아 배열을 정확하게 유지할 수 있습니다.

- 따라서 치과용 접착제 및 실란트 시장 분석에 따르면, 다양한 교정 치료에서 접착제 및 실란트 사용 증가가 해당 분야 발전에 영향을 미치고 있습니다.

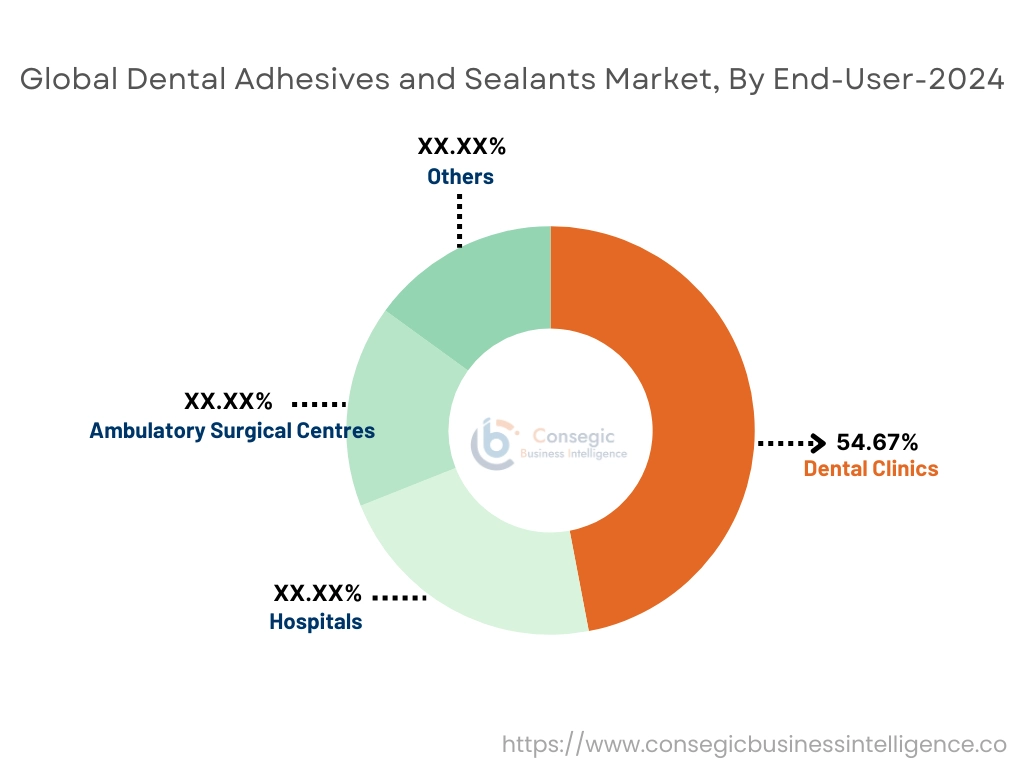

작성자: 최종 사용자:

최종 사용자 기준으로 시장은 병원, 치과, 외래 수술 센터 등으로 분류됩니다.

최종 사용자 트렌드:

- 환자 수와 접근성 향상으로 개인 치과에 대한 수요 증가

- 지역사회 보건소의 성장 추세가 이 부문에 영향을 미치고 있습니다.

치과 진료 부문은 2024년에 54.67%의 시장 점유율을 기록하며 가장 큰 시장 점유율을 차지했습니다.

예측 기간 동안 병원 부문은 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다.

지역 분석:

지역 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

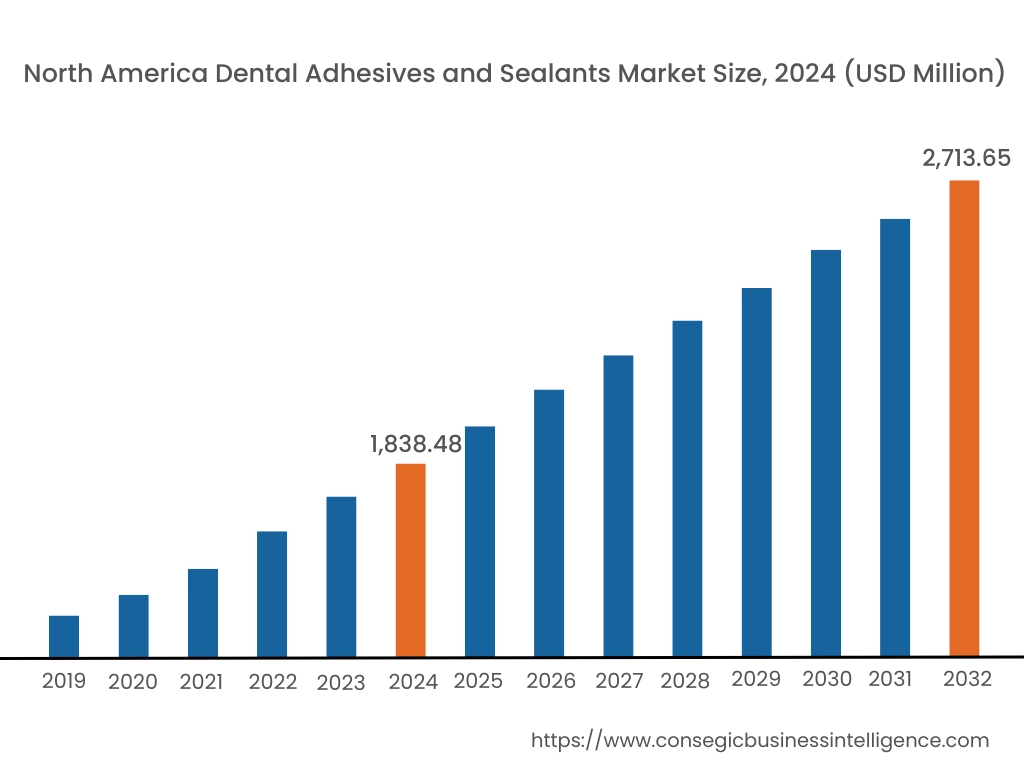

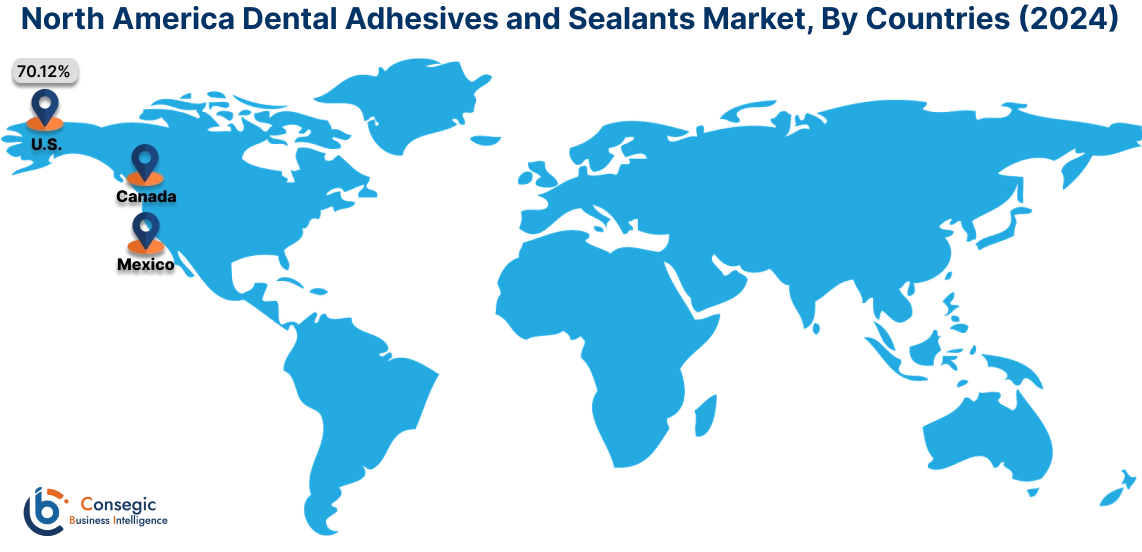

2024년 북미는 39.32%로 가장 높은 시장 점유율을 기록했으며, 시장 규모는 18억 3,848만 달러로 2032년에는 27억 1,365만 달러에 이를 것으로 예상됩니다. 북미에서는 기준 연도인 2024년 기준 70.12%로 가장 높은 시장 점유율을 기록했습니다.

북미는 시장을 장악하고 있습니다. 북미는 고도로 발달된 의료 인프라를 갖추고 있으며, 치과 진료에 대한 막대한 투자로 인해 높은 의료비 지출과 치과 서비스 접근성 향상을 이루고 있습니다. 첨단 시설과 숙련된 의료 전문가들을 갖춘 이러한 의료 인프라는 첨단 접착제 및 실란트의 도입 및 도입을 촉진하고 있으며, 다양한 접착제 및 실란트 옵션의 가용성을 보장합니다.

- 예를 들어, 미국치과협회(ADA)에 따르면, 전국 치과 진료비는 2022년부터 2023년까지 2.5% 증가했습니다.

또한, 치과용 접착제 및 실란트 시장 분석에 따르면, 북미 지역에서 치과용 실란트 전문 주요 제약 회사와 의료기기 제조업체의 강력한 입지는 혁신을 촉진하고 이 분야의 연구 개발을 촉진합니다. 이러한 요소들이 종합적으로 작용하여 북미 지역이 업계에서 우위를 점하고 있습니다.

아시아 태평양 지역은 예측 기간 동안 연평균 성장률 8.9%로 가장 빠른 성장을 경험하고 있습니다. 이 지역은 급속한 경제 성장을 경험하며 가처분 소득 증가와 치과 진료를 포함한 의료 서비스 접근성 향상으로 이어지고 있습니다. 고품질 의료 서비스에 대한 수요 증가와 구강 건강에 대한 투자 의지 증가가 맞물려 시장에 긍정적인 영향을 미칠 것으로 예상됩니다. 또한, 충치 및 치주 질환과 같은 치과 질환의 유병률이 아시아 태평양 지역 전역에서 증가함에 따라 치과 치료에 대한 수요가 크게 증가하고 있으며, 이에 따라 접착제 및 실란트 수요도 증가하고 있습니다. 이러한 요인들이 아시아 태평양 지역 시장의 빠른 성장에 기여하고 있습니다.

유럽은 시장 분석에 상당한 기여를 하고 있습니다. 잘 갖춰진 병원 및 치과 병원과 같은 첨단 시설과 고도로 숙련된 치과 전문 인력을 갖춘 유럽의 탄탄한 시스템은 시장의 든든한 기반을 제공합니다. 유럽의 탄탄한 연구 개발 인프라는 접착제 및 실란트 기술의 혁신을 촉진합니다. 이를 통해 작용 지속 시간이 길고 부작용이 적은 새롭고 향상된 접착제 및 실란트와 혁신적인 전달 시스템의 개발이 가능해졌습니다. 이러한 요인들은 환자 치료 결과 개선에 기여하고 유럽 지역 내 치과용 접착제 및 실란트 시장 확대를 촉진합니다.

중동 및 아프리카(MEA) 지역은 상당한 잠재력을 지닌 치과용 접착제 및 실란트 시장 수요가 두드러지고 있습니다. 구강 건강의 중요성과 전반적인 웰빙에 미치는 영향에 대한 인식이 높아짐에 따라 치과용 접착제 및 실란트 사용을 포함한 치과 서비스 이용이 증가하고 있습니다. 그러나 이 지역 시장은 국가별로 의료 인프라 수준, 경제 발전, 양질의 치과 진료 접근성이 다르기 때문에 상당한 다양성을 보입니다. 이러한 다양성은 도전과 기회를 동시에 제공하며, 각 시장 부문의 특정 요구를 충족하기 위한 맞춤형 접근 방식을 요구합니다. 따라서 이 지역의 치과용 접착제 및 실란트 산업은 성장하고 있습니다.

라틴 아메리카는 치과용 접착제 및 실란트 시장 점유율이 빠르게 성장하는 신흥 지역으로, 혁신 잠재력이 매우 높습니다. 이 지역은 가처분 소득 증가와 중산층의 성장으로 치과 진료를 포함한 고품질 의료 서비스에 대한 수요가 증가하고 있습니다. 성장하는 중산층은 건강에 투자할 가처분 소득이 증가함에 따라 치과 시술 수요와 그에 따른 치과용 접착제 및 실란트 수요가 증가하고 있습니다. 그러나 라틴 아메리카 시장은 국가별로 의료 인프라 수준이 다르고 양질의 치과 진료 접근성이 낮은 등 여러 가지 어려움에 직면해 있습니다.

주요 기업 및 시장 점유율 분석:

전 세계 치과용 접착제 및 실란트 시장은 국내외 시장에 정밀 제품을 공급하는 주요 기업들로 인해 경쟁이 매우 치열합니다. 주요 기업들은 연구 개발(R&D) 및 제품 혁신에 있어 다양한 전략을 채택하여 글로벌 치과용 접착제 및 실란트 시장에서 확고한 입지를 굳건히 하고 있습니다. 치과용 접착제 및 실란트 업계의 주요 기업은 다음과 같습니다.

- 3M (미국)

- Kerr Corporation (미국)

- BISCO, Inc (미국)

- Henkel AG & Co. KGaA (독일)

- 미쓰이 화학(일본)

- 콜게이트-팔몰리브(Colgate-Palmolive Company.) (미국)

- 프리미어 덴탈(Premier Dental Co.) (미국)

- 울트라덴트 프로덕츠(Ultradent Products Inc.)(미국)

- 덴츠플라이 시로나(Dentsply Sirona) (미국)

- 쿠라레이 노리타케 덴탈(KURARAY NORITAKE DENTAL INC) (일본)

최근 업계 동향:

제품 출시:

- 예를 들어, 2024년 Kerr Dental은 SimpliShade Self-Adhesive Flow를 출시했습니다. 이는 별도의 본딩 프로토콜이 필요하지 않은 고급 복합 소재로, 치과 의사의 보철 시술을 간소화합니다.

- 2023년 9월, PacDent는 RodinBond를 출시했습니다. RodinBond는 직접 및 간접 본딩용으로 설계된 광중합 접착제입니다. 상아세관 침투에 효과적인 유리 필러 기술을 활용합니다.

치과용 접착제 및 실란트 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 76억 5,322만 달러 |

| CAGR (2025-2032) | 6.4% |

| 제품 유형별 |

|

| 용도별 |

|

| 최종 사용자별 |

|

| 지역별 |

|

| 주요 기업 |

|

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베네룩스 기타 국가 유럽 |

| 아시아 태평양 | 중국 한국 일본 인도 호주 아세안 기타 아시아 태평양 |

| 중동 및 아프리카 | GCC 터키 남아프리카공화국 기타 중동 및 아프리카 |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 지역 |

| 보고서 범위 |

|