- 요약

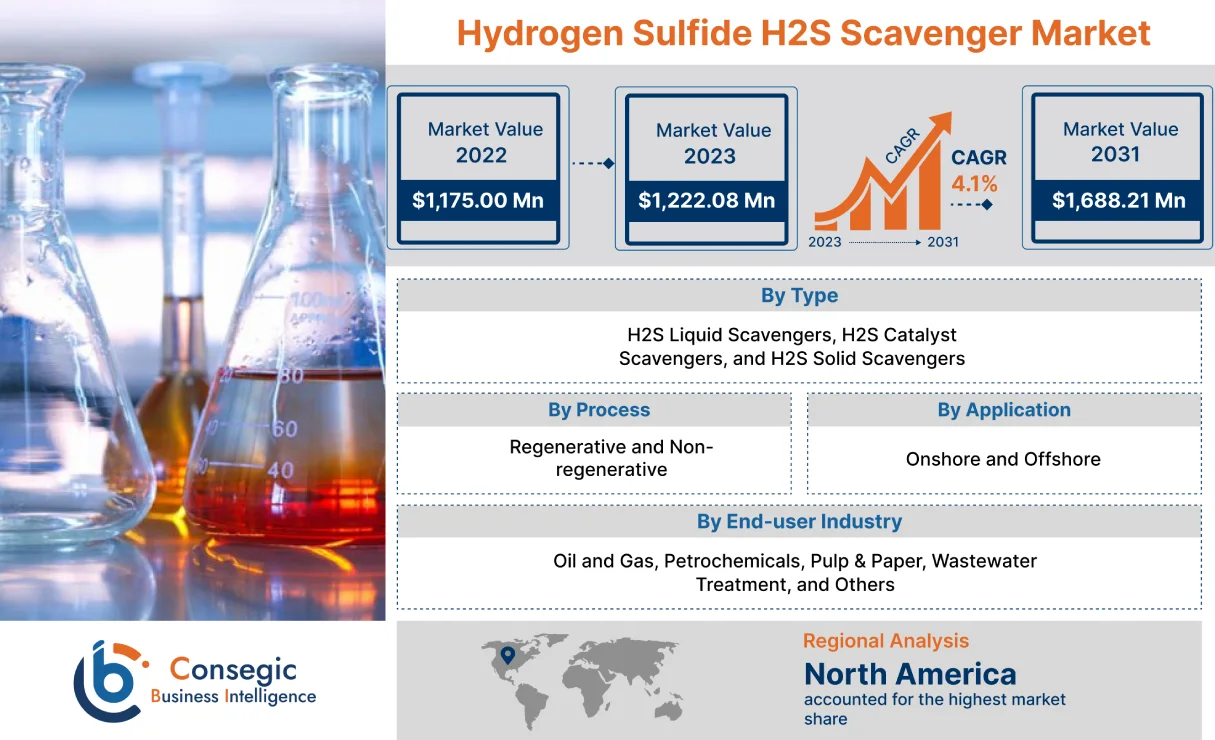

황화수소 H2S 제거제 시장 규모:

황화수소 H2S 제거제 시장 규모는 2024년 12억 4,332만 달러에서 2032년 17억 935만 달러 이상으로 성장할 것으로 예상되며, 2025년에는 12억 7,165만 달러 증가하여 2025년부터 2032년까지 연평균 성장률 4.10%를 기록할 것으로 예상됩니다.

황화수소 H2S 제거제 시장 범위 및 개요:

황화수소 제거제는 황화수소(H2S)와 반응하여 덜 해로운 화합물로 변환하는 화학 첨가제입니다. 황화수소(H₂S)는 석유 및 가스 생산 과정에서 흔히 발견되는 무색의 가연성 유독성 가스입니다. 석유 및 가스 산업 종사자에게 심각한 건강 및 안전 위험을 초래할 뿐만 아니라 장비와 파이프라인의 부식을 유발할 수도 있습니다.

황화수소(H₂S) 제거제는 석유 및 가스 산업에서 작업자와 장비를 보호하고 석유 및 가스 제품이 판매 규격을 충족하도록 보장하기 위해 널리 사용됩니다. 황화수소(H₂S) 제거제는 다양한 석유 및 가스 산업 분야의 특정 요구 사항을 충족하도록 다양한 제형으로 제공됩니다. 다운홀 주입, 표면 주입, 배치 처리 등 다양한 방법을 사용하여 유체에 주입할 수 있습니다.

황화수소 H2S 제거제 시장 분석:

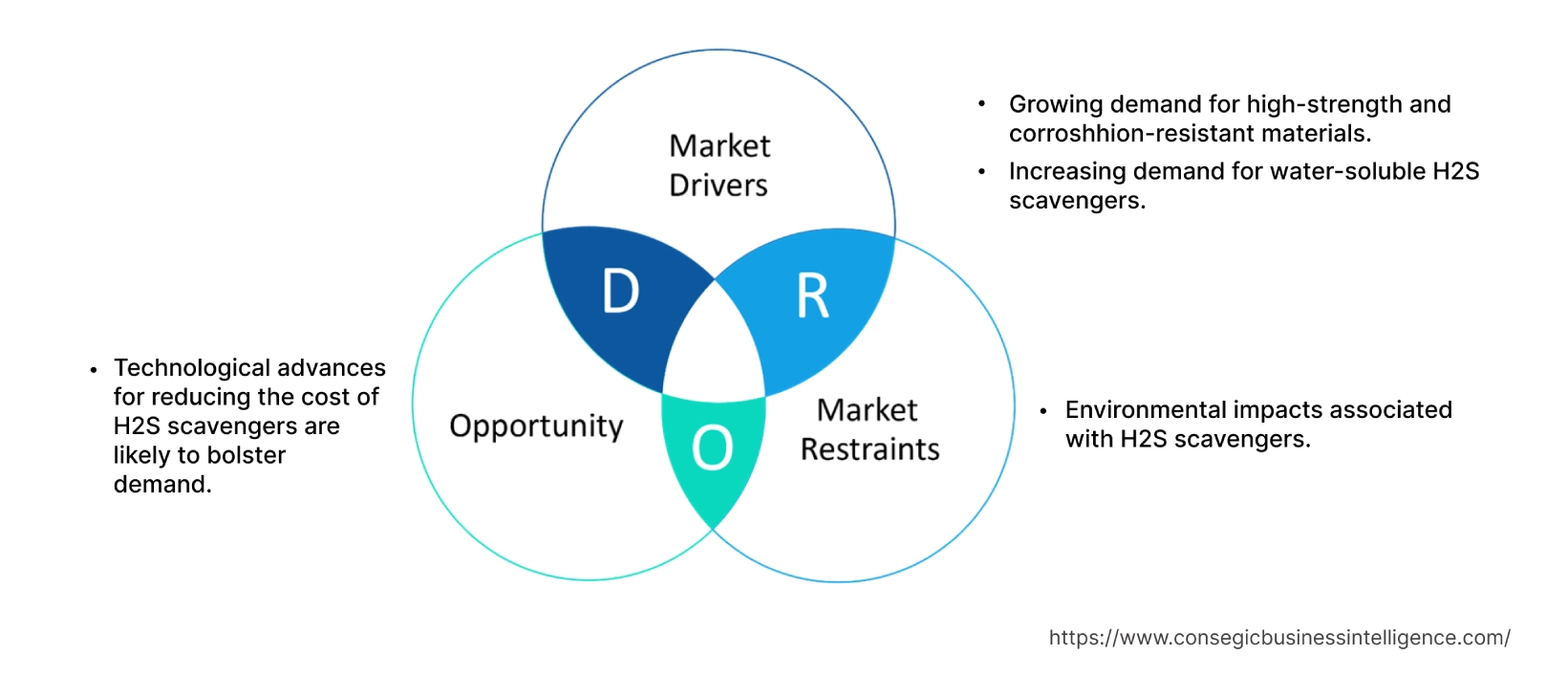

황화수소 H2S 제거제 시장 동향 - (DRO):

주요 동인:

고강도 및 내식성 소재에 대한 수요 증가 재료

H2S 제거제는 석유 및 가스, 폐수 처리, 펄프 및 제지, 광업 등 다양한 산업에서 사용됩니다. H2S 가스를 흡수하여 대기 중으로 방출되는 것을 방지합니다. 이러한 유형의 제거제는 광업 부문에서 시추 진흙에서 H2S 침전물을 제거하는 데 사용됩니다. 또한, 이러한 화합물은 석유 및 가스 부문에서 석유 규격을 보장하고 악취 배출을 제거하는 데에도 사용됩니다. 결과적으로, 성장하는 석유 및 가스 부문은 황화수소 H2S 제거제에 대한 수요를 크게 증가시킬 것입니다. 분석에 따르면, H2S 제거제는 석유 및 가스 부문에서 작업자와 장비를 보호하고 석유 및 가스 제품이 판매 규격을 충족하도록 보장하기 위해 널리 사용됩니다. 새로운 석유 및 가스 프로젝트가 증가함에 따라 다양한 응용 분야에서 황화수소에 대한 수요가 증가하고 있습니다. 예를 들어, 2023년 6월, 사우디아라비아의 아미랄 석유화학 단지는 SATORP 합작 투자사가 개발 중인 110억 달러 규모의 프로젝트입니다. 합작 투자 회사는 사우디 아람코(62.5%)와 토탈에너지(37.5%)가 소유하고 있습니다. 이 프로젝트는 2023년 착공하여 2027년 상업 운영을 시작할 예정입니다. 따라서 전 세계적으로 석유 및 가스 산업이 성장함에 따라 다양한 산업 분야에서 황화수소에 대한 수요가 증가하고 있으며, 이는 시장 성장을 견인하고 있습니다.

수용성 H2S 제거제 수요 증가

폐기물 제거 또는 냉각을 위해 물이 사용되는 공정 제조 산업에서는 H2S 배출량이 높습니다. 수용성 H2S는 물 흐름에 직접 주입할 수 있어 혼합 및 희석 장비가 필요하지 않습니다. 또한, 수역 근처에 축적될 수 있는 유기성 제거제에 비해 환경 독성이 적습니다. 또한, 이러한 제거제는 배관에 스케일이나 침전물을 남길 가능성이 낮아 유지 보수 비용을 절감할 수 있습니다. 수용성 제거제는 발전소 및 기타 소비자에게 전달되기 전에 천연가스에서 H2S를 제거하는 데 사용됩니다. 이는 대기 중 황화수소(H₂S) 및 기타 오염물질 배출을 줄이는 데 도움이 됩니다. 대기 및 폐수 내 황화수소(H₂S) 함량 증가는 수용성 황화수소(H₂S) 제거제에 대한 수요를 증가시키고 있습니다. 예를 들어, 미국 국립보건원(NIH)의 2020년 12월 보고서에 따르면, 기온이 섭씨 5도에서 섭씨 35도로 상승하면서 황화수소(H₂S) 배출량이 22%에서 27%로 증가했습니다. 또한, 수용성 황화수소(H₂S) 제거제는 수성 특성으로 인해 가연성 바이오 제품을 생성할 가능성이 낮습니다. 따라서 이러한 다양한 이점들이 시장 성장을 촉진하고 있습니다. 따라서 수용성 H2S 제거제에 대한 수요 증가는 전 세계적으로 황화수소 H2S 제거제 시장을 견인하고 있습니다.

주요 제약 사항:

H2S 제거제와 관련된 환경 영향

황화수소 제거제는 가스 흐름과 폐수에서 H2S를 제거하는 데 사용되는 화학물질입니다. H2S는 석유 및 가스 생산뿐만 아니라 지열 및 폐수 흐름에서도 흔히 발견되는 독성 및 부식성 가스입니다. 또한 유기물의 분해 과정에서도 생성됩니다. H2S 제거제는 작업자와 환경을 H2S 노출로부터 보호하는 중요한 도구입니다. 그러나 일부 H2S 제거제는 환경에 부정적인 영향을 미칠 수 있습니다. 예를 들어, 일부 H2S 제거제는 수생 생물에 유독할 수 있으며 스모그 생성에 기여할 수 있습니다. 더 나아가, 트리아진 기반 제거제와 같은 일부 H2S 제거제는 수생 생물에 유독할 수 있습니다. H2S 제거제는 해양 및 담수 환경 모두에서 이루어지는 석유 및 가스 생산에 자주 사용되기 때문에 이는 우려되는 사항입니다. 따라서 황화수소 H2S 제거제와 관련된 환경적 영향은 전 세계 H2S 제거제 시장을 제약하고 있습니다.

향후 기회:

H2S 제거제 비용 절감을 위한 기술 발전은 수요를 증가시킬 가능성이 높습니다.

비용 절감을 위한 기술 발전은 향후 몇 년 동안 수익성 있는 황화수소 H2S 제거제 시장 기회와 트렌드를 창출할 것입니다. H2S 제거제는 복잡한 제조 공정과 보관 요건으로 인해 일반적으로 가격이 높습니다. 나노기술, 개선된 베드 반응기, 첨가제 사용과 같은 최근 기술 발전은 이러한 제거제의 제조 효율을 향상시키고 있습니다. 또한, 분석에 따르면 주요 제조업체들은 이러한 제거제의 비용 절감을 위한 기술 발전을 위해 노력하고 있습니다. 예를 들어, 2021년 3월, Merichem은 혁신적인 모듈형 처리 시스템인 EcoTreat 출시를 발표했습니다. EcoTreat는 황 촉매 소거제를 사용하여 사워가스 스트림에서 황화수소(H₂S)를 완전히 제거하고 흡수기에서 물을 매개체로 생성하는 혁신적인 모듈형 처리 시스템입니다. 기존 시스템과 달리, 사용된 처리 용액은 스파징(sparging)을 통해 산화되어 소거제를 재생하여 재사용합니다.

또한, 독성 감소와 저렴한 가격으로 인해 수용성 황화수소(H₂S) 소거제에 대한 수요가 증가하고 있습니다. 이러한 혁신과 기술 발전이 시장을 형성할 것으로 예상됩니다. 따라서 황화수소 분야의 혁신 증가는 예측 기간 동안 글로벌 황화수소 H2S 제거제 시장 성장의 발전 및 추세에 수익성 있는 기회를 창출할 것으로 예상됩니다.

황화수소 H2S 제거제 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 17억 935만 달러 |

| CAGR (2025-2032) | 4.1% |

| 유형별 | H2S 액체 제거제, H2S 촉매 제거제, H2S 고체 제거제 |

| 공정별 | 재생식 및 비재생식 |

| 응용 분야별 | 육상 및 해상 |

| 최종 사용자 산업별 | 석유 및 가스, 석유화학, 펄프 및 제지, 폐수 처리 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | Schlumberger Limited, Haliburton, Baker Hughes, Nalco Champion, Hexion, Arkema S.A., Lonza, SUEZ, AkzoNobel N.V., Axalta Coating Systems, Dow, BASF SE, Dorf Ketal |

황화수소(H2S) 제거제 시장 세그먼트 분석:

유형별:

유형은 H2S 액체 소거제, H2S 촉매 소거제, H2S 고체 소거제로 분류됩니다. 2024년 H2S 액체 소거제 부문은 황화수소 H2S 소거제 시장에서 가장 높은 시장 점유율을 차지했으며, 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 액체 H2S 소거제는 천연가스가 발전소 및 기타 소비자에게 전달되기 전에 H2S를 제거하는 데 사용됩니다. 분석에 따르면, 이는 H2S 및 기타 오염 물질의 대기 중 배출을 줄이는 데 도움이 됩니다. 또한, 액체 H2S 소거제는 석유 및 가스 회사에서 배출하는 폐수에서 H2S를 제거하는 데에도 사용됩니다. 이는 환경 보호 및 수자원 오염 위험 감소에 기여합니다. 또한, 분석 결과, 액체 황화수소(H₂S) 제거제는 바이오디젤 및 바이오가스와 같은 바이오연료에서 황화수소(H₂S)를 제거하는 데 사용되고 있는 것으로 나타났습니다. 석유 및 가스 생산 확대는 전 세계적으로 액체 황화수소 수요를 증가시키고 있습니다. 예를 들어, 쉐브론은 2023년 8월 미국 전역의 생산량을 확대하고 있으며, 2022년에는 퍼미안 분지 생산량을 16% 늘릴 계획입니다. 퍼미안 분지는 텍사스 서부와 뉴멕시코 남동부 일부 지역에 걸쳐 있는 광활한 석유 및 가스 지역입니다. 따라서 석유 및 가스전 확장에 대한 관심이 증가함에 따라 전 세계적으로 해당 부문의 성장이 가속화되고 있습니다.

공정별:

공정은 재생 공정과 비재생 공정으로 구분됩니다. 2024년 비재생형 부문은 황화수소 H2S 제거제 시장에서 가장 높은 시장 점유율을 차지했으며, 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 비재생형 황화수소 공정은 H2S와 반응하는 동안 H2S 제거제가 소모되는 공정입니다. 이는 가장 간단하고 일반적인 유형의 H2S 제거제 공정입니다. 비재생형 H2S 공정은 비교적 간단하고 사용하기 쉽습니다. 따라서 석유 및 가스 생산, 폐수 처리, 화학 공정을 포함한 광범위한 응용 분야에 이상적입니다. 분석에 따르면 전 세계 정부는 H2S 및 기타 오염 물질의 배출을 줄이기 위해 더욱 엄격한 환경 규제를 시행하고 있습니다. 비재생형 H2S 제거제는 석유 및 가스 회사가 폐기물에서 H2S를 제거하여 이러한 규정을 준수하는 데 도움이 될 수 있습니다. 예를 들어, 미국 직업안전보건청(OSHA)은 작업장 공기 중 황화수소(H2S) 허용 상한치를 20ppm(백만분의 1)으로 설정했습니다. 이 허용치는 15분 단위의 시간 가중 평균치이며, 근무 시간 중 어느 시간도 초과할 수 없습니다. 따라서 황화수소(H₂S) 배출과 관련된 엄격한 정부 규제가 전 세계적으로 이 부문의 성장을 견인하고 있습니다.

적용 분야별:

적용 분야는 육상 및 해상으로 분류됩니다. 2024년 육상 적용 분야는 전체 황화수소 H₂S 제거제 시장에서 가장 높은 시장 매출을 기록했으며, 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 황화수소(H₂S) 제거제의 육상 적용 분야는 석유 및 가스 생산, 폐수 처리, 화학 공정, 채광, 식품 가공 등 다양합니다.

전 세계적으로 폐수 처리 시설 건설을 위한 정부 정책이 확대되면서 이 부문의 성장이 가속화되고 있습니다. 예를 들어, 2023년 1월 인도 정부는 뭄바이에 7개의 하수 처리 시설(STP) 건설을 위한 초석을 마련했습니다. 이 시설들의 총 처리 용량은 약 2,460MLD이며, 각 시설은 하루 2,464백만 리터의 하수를 처리할 수 있습니다. 따라서 육상 활동의 증가는 전 세계적으로 해당 부문의 확장을 촉진하고 있습니다.

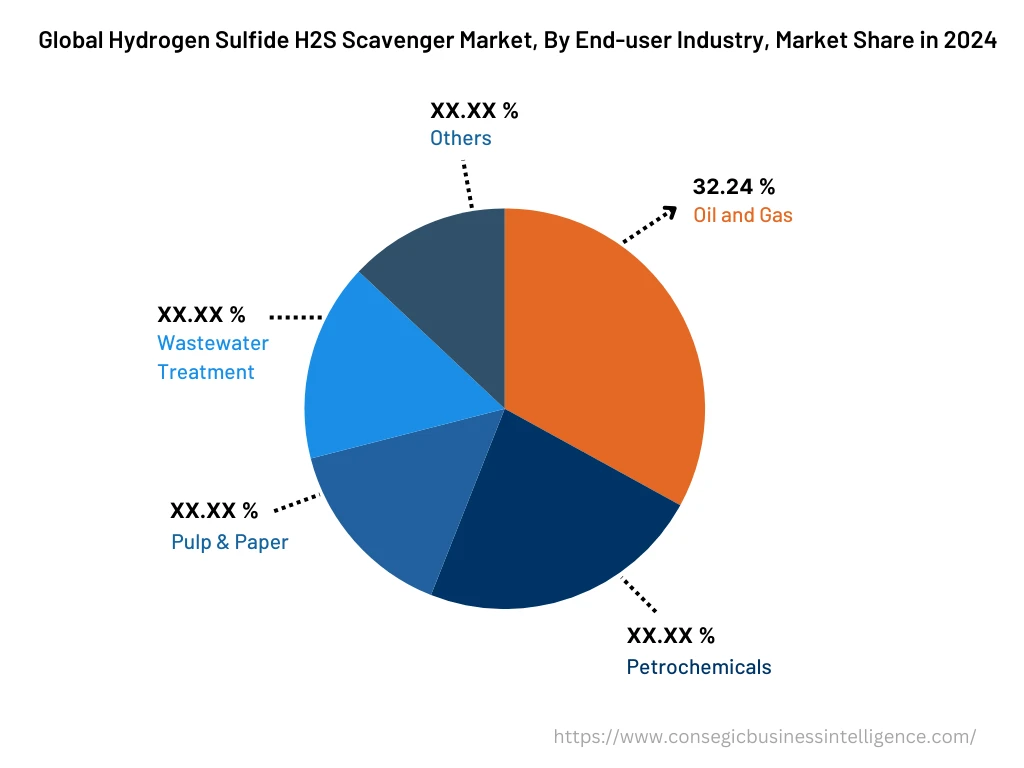

최종 사용자 산업별:

최종 사용자 산업 부문은 석유 및 가스, 철강 부문, 화학 및 석유화학, 자동차, 항공우주 및 방위, 전기 및 전자, 에너지 및 전력, 광업 등으로 분류됩니다. 2024년 석유 및 가스 부문은 전체 황화수소 H2S 제거제 시장에서 33.24%의 점유율로 가장 높은 시장 점유율을 기록했습니다. 석유 및 가스 부문에서 H2S 제거제는 발전소 및 기타 소비자에게 운반되기 전에 천연가스에서 H2S를 제거하는 데 사용됩니다. 이는 H2S 및 기타 오염 물질의 대기 중 배출을 줄이는 데 도움이 됩니다. 분석에 따르면, 전 세계적으로 석유 및 가스 생산량이 크게 증가함에 따라 석유 및 가스 부문의 황화수소(H₂S) 제거제 수요가 증가하고 있습니다. 예를 들어, 국가투자진흥원(National Investment Promotion and Facilitation Agency) 보고서에 따르면 원유 처리량은 2020-21 회계연도 2억 2,177만 톤에서 2021-22 회계연도 2억 4,170만 톤으로 9% 증가했습니다. 석유 제품 생산량은 2021-22 회계연도에 2억 5,430만 톤을 기록했습니다. 따라서 석유 및 가스 부문의 성장은 전 세계적으로 해당 부문의 성장과 추세를 주도하고 있습니다.

또한, 폐수 처리 부문은 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 황화수소 제거제는 1차 및 2차 폐수 처리 모두에 사용됩니다. 1차 폐수 처리에서 황화수소 제거제는 원수가 정화조로 유입되기 전에 황화수소를 제거하는 데 사용될 수 있습니다. 이는 정화조에서 대기 중으로 방출되는 황화수소(H₂S)의 양을 줄이는 데 도움이 됩니다. 폐수 처리 시 황화수소(H₂S) 제거제 사용 증가는 예측 기간 동안 해당 부문의 성장과 추세를 견인하고 있습니다.

지역별:

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카가 포함됩니다.

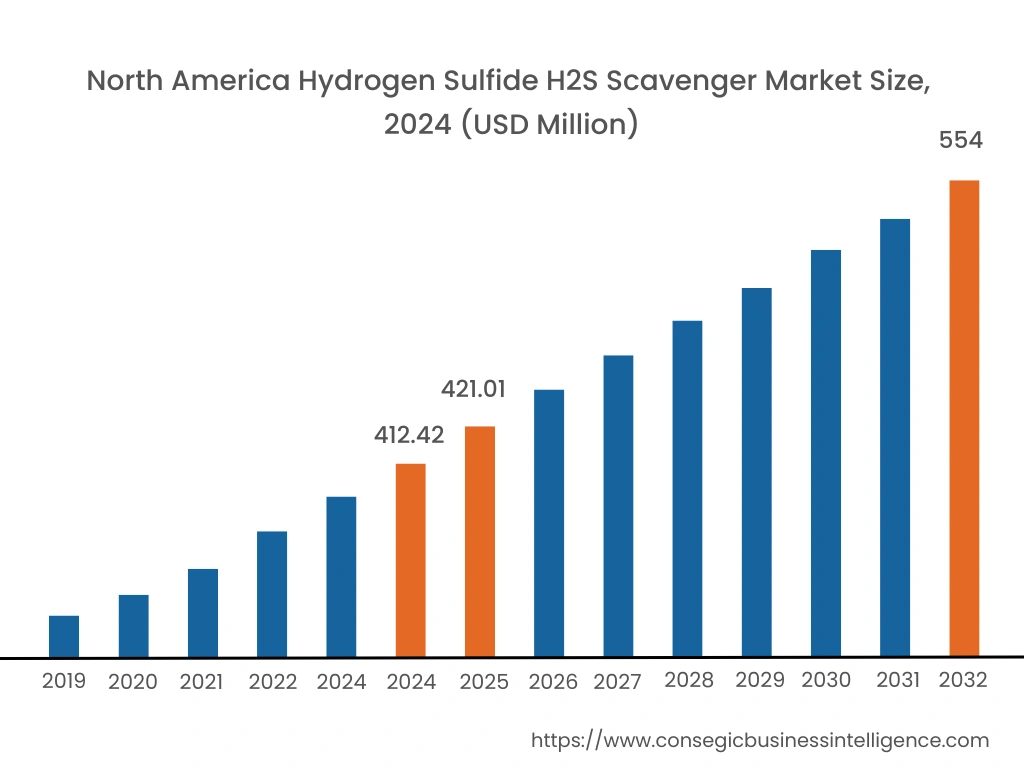

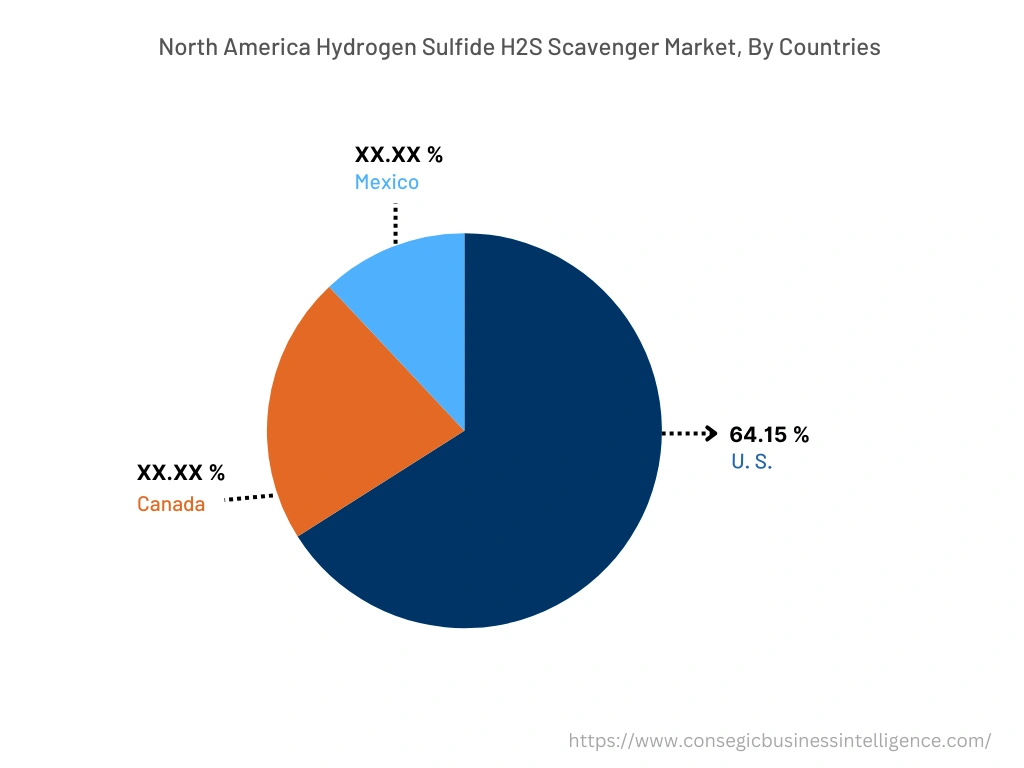

2024년 북미 시장 규모는 4억 1,242만 달러였으며, 2032년에는 5억 5,400만 달러에 이를 것으로 예상됩니다. 북미에서 미국은 기준 연도인 2024년 기준 64.15%로 가장 높은 점유율을 기록했습니다. 북미는 주요 석유 및 가스 생산국이며, 황화수소(H₂S)는 석유 및 가스의 흔한 오염 물질입니다. 황화수소 제거제는 석유 및 가스정에서 생성되는 천연가스와 폐수에서 황화수소를 제거하는 데 사용됩니다. 이 지역의 석유 및 가스 소비 증가가 시장 성장을 견인하고 있습니다. 예를 들어, 미국 에너지정보청(EIA)의 2023년 10월 보고서에 따르면 미국의 석유 소비량은 2024년에 6% 증가하여 하루 170만 배럴을 넘어설 것으로 예상됩니다. 따라서 이 지역의 석유 소비 증가는 석유 및 가스 생산량을 증가시키고 있으며, 이는 북미 지역의 황화수소 H2S 제거제 시장 수요와 추세를 견인하고 있습니다.

또한, 아시아 태평양 지역은 예측 기간 동안 연평균 성장률 4.5%로 가장 빠른 성장을 경험하고 있습니다. 황화수소 H2S 제거제 시장 분석에 따르면, 이 지역 석유 및 가스 프로젝트의 상당한 성장은 다양한 석유 및 가스 활동에서 황화수소의 추세를 개선하고 있습니다. 예를 들어, 2023년 4월, 베단타 리미티드(Vedanta Limited)의 계열사인 케언 오일 앤 가스(Cairn Oil & Gas)는 아삼(Assam)의 하자리가온(Hazarigaon) 유전에서 DSF(디에이치에스피) 광구의 가스 공급을 시작하기 위한 시험 생산을 발표했습니다. 따라서 이 지역 전역에서 증가하는 석유 및 가스 프로젝트는 예측 기간 동안 황화수소 H2S 제거제 시장 동향을 주도하고 있습니다.

주요 기업 및 시장 점유율 분석:

황화수소 H2S 제거제 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량을 갖추고 있으며, 광범위한 제품 포트폴리오와 유통 네트워크를 통해 시장에서 탄탄한 입지를 구축하고 있습니다. 황화수소 H2S 제거제 산업은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 라인업을 확장하고 시장 매출을 증대하는 데 주력하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

- Schlumberger Limited

- Haliburton

- AkzoNobel N.V.

- Axalta Coating Systems

- Dow

- BASF SE

- Dorf Ketal

- 베이커 휴즈

- 날코 챔피언

- 헥시온

- 아르케마 S.A.

- 론자

- 수에즈

최근 업계 동향:

- 2020년 6월, BASF SE는 LIXSCAV™라는 새로운 황화수소 제거제 제품을 출시했습니다. 이 제품은 석유 및 가스 산업을 위해 설계되었으며, 가스 흐름에서 황화수소를 효율적이고 비용 효율적으로 제거합니다.