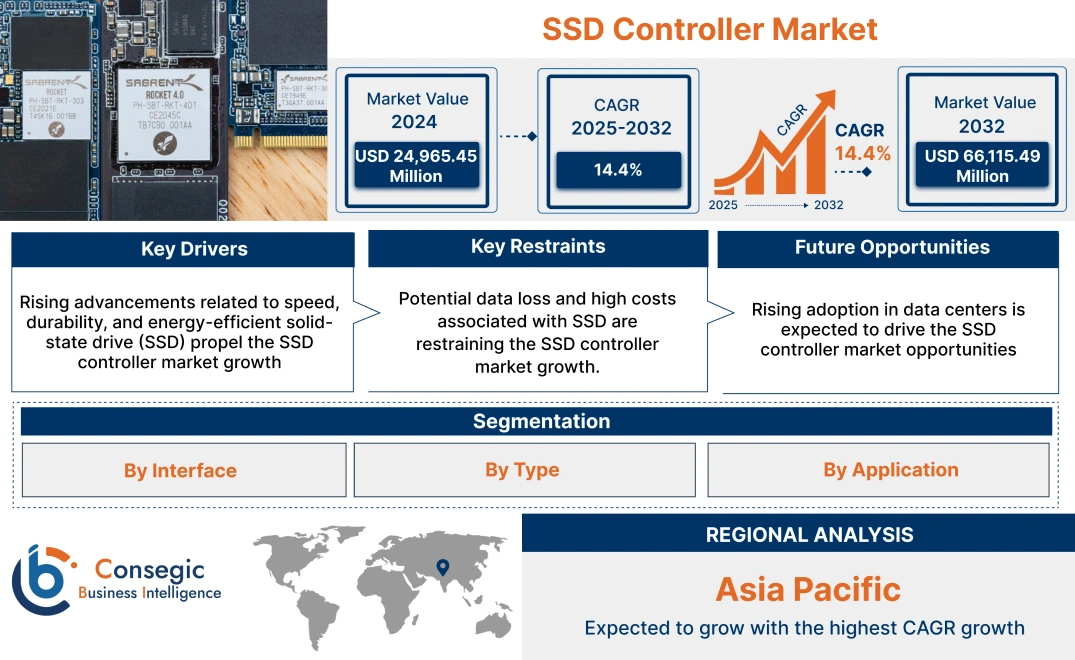

SSD 컨트롤러 시장 규모:

SSD 컨트롤러 시장 규모는 2024년 249억 6,545만 달러에서 2032년 661억 1,549만 달러로 증가할 것으로 예상되며, 2025년에는 277억 6,308만 달러 증가하여 2025년부터 2032년까지 연평균 성장률 14.4%를 기록할 것으로 예상됩니다.

SSD 컨트롤러 시장 범위 및 개요:

SSD 컨트롤러는 데이터 읽기 및 쓰기, 오류 수정, 암호화 및 마모 관리를 처리하는 컨트롤러 유형을 말합니다. 이 컨트롤러는 호스트 및 플래시와의 통신에 사용됩니다. SSD 컨트롤러는 모듈을 통해 오류 수정, 압축, 암호화 등의 기능을 관리합니다. 또한, 컨트롤러에는 메타데이터 처리를 위한 SRAM, 펌웨어, ROM, DRAM이 있습니다. 또한 SSD를 선택할 때는 아키텍처(멀티 코어, ARM 기반), 제조업체, 일반 컨트롤러 또는 맞춤형 컨트롤러, 암호화 기능 및 웨어 레벨링과 같은 기능 등의 요소를 고려하는 것이 중요합니다.

SSD 컨트롤러 시장 동향 - (DRO):

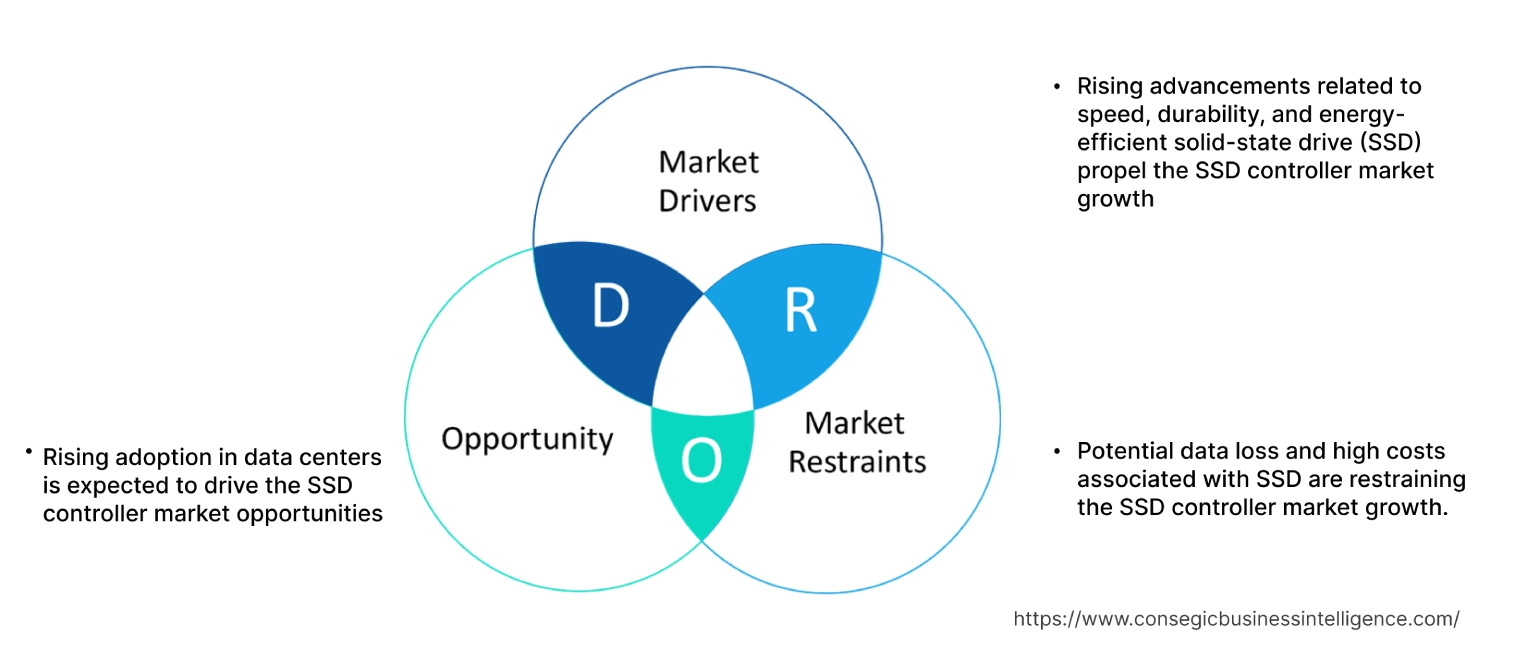

주요 동인:

속도, 내구성, 에너지 효율적인 솔리드 스테이트 드라이브(SSD) 관련 기술의 발전이 SSD 컨트롤러 시장 성장을 촉진합니다.

최신 솔리드 스테이트 드라이브 저장 장치는 컴퓨터의 솔리드 스테이트 플래시 메모리에 영구 데이터를 저장합니다. 기존 하드 드라이브와 유사하게 작동합니다. 최신 SSD 컨트롤러는 데이터 전송 속도, 읽기 및 쓰기 작업 등의 기본 기능을 향상시킵니다. 또한, SSD에는 파손되거나 상하로 회전하는 움직이는 부품이 없어 기존 하드 드라이브보다 내구성이 뛰어납니다. 또한, 솔리드 스테이트 드라이브(SSD)에는 NAND 플래시 메모리 칩과 임의 및 순차적 데이터 요청에 대해 높은 쓰기 및 읽기 성능을 제공하는 플래시 컨트롤러를 포함한 핵심 구성 요소가 포함됩니다.

- 예를 들어, 2024년 9월, 삼성전자는 향상된 전력 효율을 갖춘 자동차 애플리케이션용 안정적인 솔리드 스테이트 드라이브인 256GB AM9C1을 출시했습니다.

따라서, 전력 효율 향상을 위한 솔리드 스테이트 드라이브의 발전이 SSD 컨트롤러 시장을 견인하고 있습니다. 크기.

주요 제약:

SSD와 관련된 잠재적인 데이터 손실 및 높은 비용은 SSD 컨트롤러 시장 성장을 저해하고 있습니다.

SSD 사용은 일반적으로 높은 비용과 관련이 있습니다. 또한, SSD는 기가바이트당 비용이 높고 저장 용량이 제한적입니다. 또한, SSD의 가장 큰 단점 중 하나는 드라이브 고장으로 인한 영구적인 데이터 손실 가능성으로, 복구 불가능한 결과를 초래할 수 있습니다. 또한, 기존 하드 디스크 드라이브에 비해 SSD는 더 높은 가격으로 대용량 저장 용량을 제공한다는 점이 잠재적인 제약 요소입니다.

따라서 SSD와 관련된 잠재적인 데이터 손실 및 높은 비용은 SSD 컨트롤러 시장 확대를 저해하고 있습니다.

향후 기회:

데이터 센터 도입 증가는 SSD 컨트롤러 시장 기회를 촉진할 것으로 예상됩니다.

데이터 센터는 데이터와 애플리케이션을 전송하고 저장하는 센터를 의미합니다. 또한, 데이터 센터의 핵심 구성 요소에는 스토리지 시스템, 라우터, 서버, 스위치, 애플리케이션 전송 컨트롤러, 보안 시스템 등이 포함됩니다. 더 나아가, 데이터 센터는 파일 및 이메일 공유, CRM(고객 관계 관리), ERP(전사적 자원 관리), 가상 데스크톱 등 다양한 비즈니스 요구 사항을 지원하는 IT 기업의 필수적인 부분입니다. 또한, 데이터 센터는 귀중한 상품을 보관하기 위한 스토리지 인프라, 가상 서버와 물리적 서버를 연결하는 네트워크 인프라, 그리고 메모리, 로컬 스토리지 및 프로세싱을 위한 컴퓨팅 리소스를 제공합니다.

- 예를 들어, Micron은 고성능 스토리지 솔루션을 위해 자체 NAND, 펌웨어, 컨트롤러 및 DRAM을 통합하여 9550 PCIe Gen5 데이터 센터 SSD 혁신을 선보였습니다.

따라서 SSD 컨트롤러 시장 분석에 따르면, 데이터 센터에서 SSD 도입이 증가함에 따라 글로벌 SSD 컨트롤러 시장 기회가 확대되고 있습니다.

SSD 컨트롤러 시장 세분화 분석:

인터페이스별:

인터페이스를 기준으로 시장은 PCIe, NVMe, SATA 등으로 세분화됩니다.

인터페이스 동향:

- 저장 용량, 속도, 호환성 향상 등 다양한 장점으로 인해 PCIe SSD 도입이 증가하고 있습니다.

- 저렴한 가격과 다양한 컴퓨터 간 폭넓은 호환성으로 SATA SSD(Solid State Drive) 사용이 증가하고 있습니다.

SATA는 2024년 전체 SSD 컨트롤러 시장 점유율에서 가장 큰 매출 점유율을 차지했습니다.

- SATA(Serial Advanced Technology Attachment)는 SSD와 같은 저장 장치를 연결하는 기술입니다. 하드 드라이브를 컴퓨터 마더보드에 연결합니다.

- 게다가 SATA 기반 SSD는 회전식 디스크보다 대역폭이 4배 더 넓습니다.

- 게다가 SATA 기반 SSD는 가격이 저렴하고 노트북과 컴퓨터에서 널리 사용됩니다.

- 예를 들어, 2023년 10월에는 Swissbit은 112단 3D NAND 기술로 구동되는 SATA SSD X-73, X-75, X-78을 출시했습니다.

- 분석에 따르면 SATA 기반 SSD 관련 기술 개발이 SSD 컨트롤러 시장 규모를 견인하고 있습니다.

PCIe는 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

- PCIe(Peripheral Component Interconnect Express) SSD는 고속 확장을 위해 컴퓨터를 주변 장치에 연결하는 데 사용됩니다.

- 또한 PCIe SSD는 저장 용량, 속도, 향상된 호환성 등 다양한 이점을 제공합니다.

- 예를 들어, 2024년 8월에는 Micron은 다양한 AI 수요를 지원하는 다양한 스토리지 및 메모리 제품 생태계를 구축하기 위해 PCIe Gen6 데이터센터 SSD 기술을 출시했습니다.

- 분석에 따르면, IT 생태계를 활성화하기 위한 PCIe 기반 SSD 관련 기술 개발이 증가하면서 SSD 컨트롤러 시장이 성장하고 있습니다.

유형별:

유형별로 시장은 싱글 레벨 셀(SLC), 멀티 레벨 셀(MLC), 트리플 레벨 셀(TLC)로 구분됩니다.

유형별 트렌드:

- 향후 트렌드가 증가하고 있습니다. 향상된 데이터 밀도 운영으로 인해 멀티 레벨 셀(MLC) 도입이 증가하고 있습니다.

- 저렴한 비용과 향상된 용량으로 인해 트리플 레벨 셀(TLC) 도입이 증가하고 있습니다.

싱글 레벨 셀은 2024년 전체 SSD 컨트롤러 시장 점유율에서 가장 큰 매출을 차지했으며, 예측 기간 동안 상당한 CAGR을 기록할 것으로 예상됩니다.

- 싱글 레벨 셀(SLC)은 플래시 메모리에서 데이터를 빠르게 검색하고 쓰는 데 사용되는 메모리 셀 유형입니다.

- 또한, 싱글 레벨 셀은 10만 P/E 사이클과 고성능을 갖춘 고내구성 애플리케이션에 사용됩니다.

- 또한, 싱글 레벨 셀은 내구성 향상을 위해 대기업 및 데이터 센터에서 사용됩니다.

- 예를 들어, 2023년 9월에는 Solidigm은 쓰기 집약적인 워크로드를 위한 SLC(Single Level Cell) SSD인 D7-P5810을 출시했습니다.

- 따라서 데이터 집약적인 작업을 위한 SLC(Single Level Cell) 기술의 발전이 SSD 컨트롤러 시장 동향을 주도하고 있습니다.

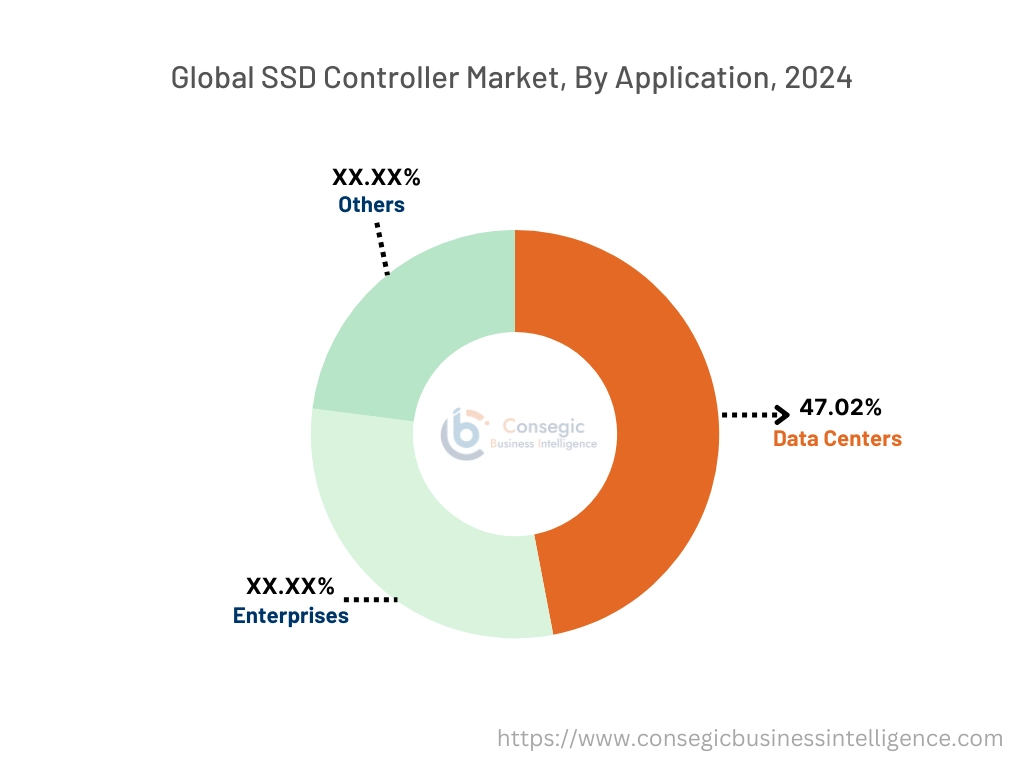

애플리케이션별:

애플리케이션을 기준으로 시장은 데이터센터, 기업, 기타로 세분화됩니다.

애플리케이션별 동향:

- 기업에서 데이터 집약적인 애플리케이션을 위해 특수 SSD를 도입하는 추세가 증가하고 있습니다.

- 클라우드 데이터센터에서 수집된 데이터를 공유하고 저장하기 위해 SSD 활용도가 증가하고 있습니다.

데이터센터가 가장 큰 매출을 차지했습니다. 2024년에는 전체 시장 점유율 47.02%를 기록할 것으로 예상됩니다.

- 데이터 센터는 파일 및 이메일 공유, 고객 관계 관리(CRM) 등 다양한 IT 애플리케이션을 위해 데이터를 지속적으로 전송하고 저장합니다.

- 또한, 데이터 센터는 고급 데이터 집약적 애플리케이션을 위해 PCIe SSD(Solidigm SSD)를 점점 더 많이 도입하고 있습니다.

- 또한, 데이터 센터에서 AI 도입이 증가함에 따라 데이터 집약적 워크로드를 수행하기 위한 SSD 도입도 증가하고 있습니다.

- 예를 들어, 2024년 11월, Solidigm Solidigm의 D5-P5336 SSD 122TB를 출시했습니다. 이 제품은 고급 IT 인프라의 공간 및 전력 효율성을 향상시켰습니다.

- 분석에 따르면, 애플리케이션 데이터 센터용 SSD(솔리드 스테이트 드라이브)의 발전이 SSD 컨트롤러 시장 동향을 주도하고 있습니다.

Enterprise는 예측 기간 동안 가장 빠른 CAGR을 기록할 것으로 예상됩니다.

- Enterprise는 데이터 집약적인 애플리케이션에 고성능 및 고속 데이터 액세스를 제공하기 위해 특수 SSD를 사용합니다.

- 또한, Enterprise SSD는 데이터 보존, 내구성, 일관된 성능, 향상된 안정성, 향상된 서비스 품질 등의 특징을 제공합니다.

- 예를 들어, 2024년 9월에는 ATP Electronics는 까다로운 환경에서의 기업 운영을 위해 NVMe PCIe Gen4x4를 사용하는 N651Sie 시리즈 SSD를 출시했습니다.

- 분석에 따르면, 기업용 애플리케이션용 SSD(Solid State Drive)의 발전이 SSD 컨트롤러 시장을 주도하고 있습니다.

지역 분석:

분석 대상 지역은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카입니다.

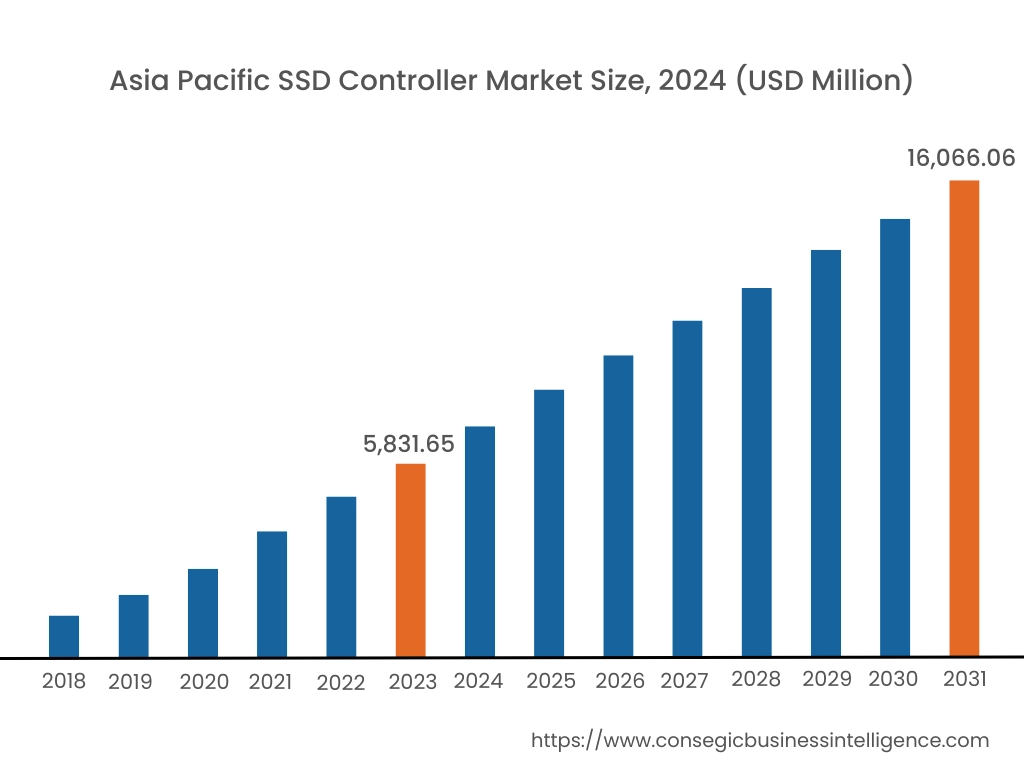

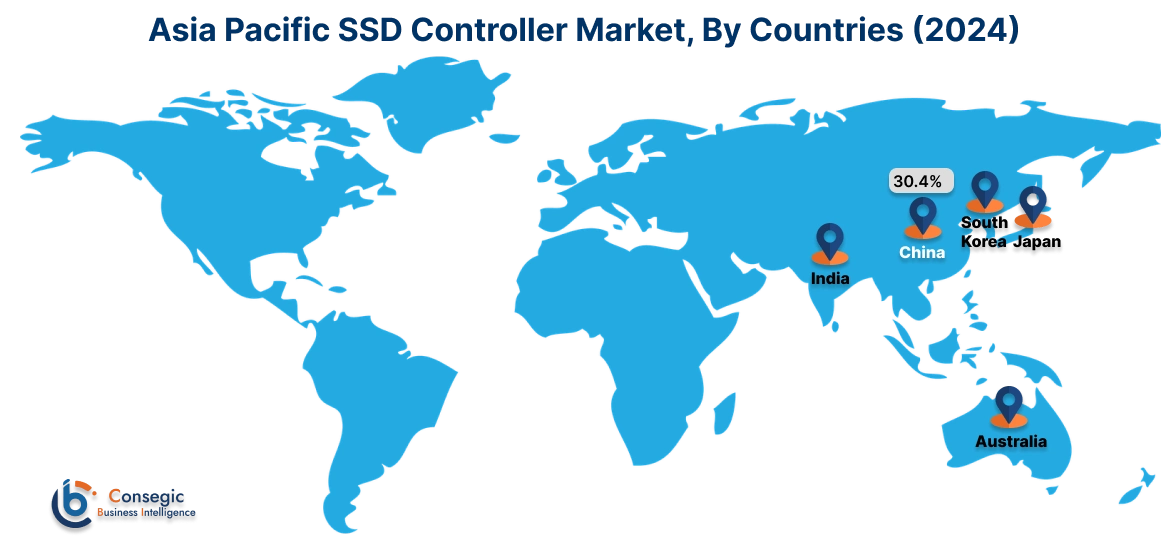

아시아 태평양 지역의 2024년 시장 가치는 58억 3,165만 달러였습니다. 또한 2025년에는 65억 692만 달러 성장하여 2032년에는 160억 6,606만 달러를 넘어설 것으로 예상됩니다. 이 중 중국이 30.4%로 가장 큰 매출 점유율을 차지했습니다. SSD 컨트롤러 시장 분석에 따르면, 특히 중국, 인도, 일본 등 여러 국가에서 IT 기업의 성과 향상을 위해 SSD 도입이 증가하고 있습니다. IT 및 통신 산업의 급속한 발전과 투자 증가는 SSD 컨트롤러 시장 확장을 가속화하고 있습니다.

- 예를 들어, 인도 브랜드 자산 재단(IBEF)에 따르면, 인도는 2000년 4월부터 2024년 3월까지 컴퓨터 하드웨어 및 소프트웨어 부문에 1,029억 달러의 외국인 직접 투자를 유치했습니다. 이는 효율적인 데이터 관리를 위한 SSD 도입을 촉진하여 예측 기간 동안 아시아 태평양 지역 시장을 활성화할 것으로 예상됩니다.

북미 시장은 2024년 94억 5,244만 달러에서 2032년에는 248억 6,604만 달러 규모로 성장할 것으로 예상되며, 2025년에는 105억 585만 달러 성장할 것으로 전망됩니다. 북미 SSD 컨트롤러 산업의 성장은 노트북, 컴퓨터, 태블릿 등 다양한 전자 제품에서 생산성 향상을 위해 내구성과 성능이 향상된 저장 장치에 대한 수요 증가에 힘입어 이루어지고 있습니다. 다양한 가전제품의 부팅 시간 지연을 최소화하려는 추세 또한 시장 성장을 견인하고 있습니다. 따라서 가전제품 및 최신 IT 인프라에 대한 투자 증가는 SSD 컨트롤러 시장 수요 증가에 크게 기여하고 있습니다.

- 예를 들어, 2021년 3월, 미국 기업인 인텔은 읽기 성능과 지연 시간이 향상된 144단 QLC(Quad Level Cell) 3D NAND인 SSD 670p를 출시했습니다.

지역 분석에 따르면 클라우드 데이터 센터에서 고속 읽기 및 쓰기 데이터에 대한 수요 증가가 유럽 SSD 컨트롤러 시장 수요를 견인하고 있습니다. 또한, 시장 분석에 따르면 중동 및 아프리카 지역 시장 성장을 견인하는 주요 요인으로는 기술 인프라 개선을 위한 최신 IT 기술 투자 증가 등이 있습니다. 고급 스토리지 솔루션에 대한 수요 증가로 다양한 유형의 SLC, MLC, TLC 기반 SSD(솔리드 스테이트 드라이브)에 대한 수요가 급증하고 있으며, 이는 라틴 아메리카 지역의 시장 성장을 견인하고 있습니다.

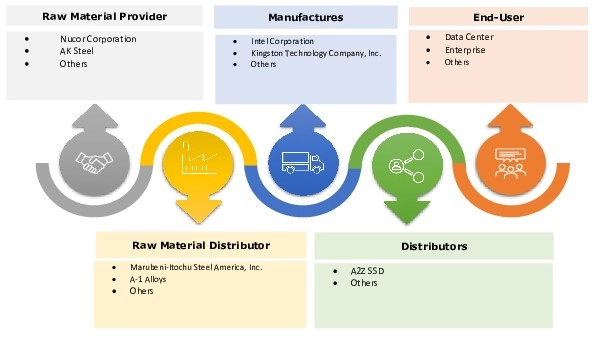

주요 주요 기업 및 시장 점유율 분석:

SSD 컨트롤러 시장은 국내외 시장에 서비스를 제공하는 주요 기업들로 인해 경쟁이 매우 치열합니다. 주요 기업들은 연구 개발(R&D), 제품 혁신, 그리고 최종 사용자 출시에 있어 다양한 전략을 채택하여 글로벌 SSD 컨트롤러 시장에서 확고한 입지를 확보하고 있습니다. SSD 컨트롤러 업계의 주요 업체는 다음과 같습니다.

- Intel Corporation (미국)

- Marvell (미국)

- SK Hynix Inc. (한국)

- Western Digital Corporation (미국)

- Seagate Technology LLC (아일랜드)

- Realtek Semiconductor Corp. (대만)

- Kingston Technology Company, Inc. (미국)

- KIOXIA Holdings Corporation (Toshiba Corp.) (일본)

- Micron Technology, Inc. (미국)

- Samsung Electronics Co. Ltd. (대한민국)

최근 업계 동향:

제품 출시:

- 2023년 11월, CORSAIR는 최대 4TB의 다양한 스토리지 옵션과 다양한 냉각 옵션을 갖춘 PCIe Gen5 M.2 SSD인 MP700 PRO를 출시했습니다.

SSD 컨트롤러 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 661억 1,549만 달러 |

| CAGR (2025-2032) | 14.4% |

| 인터페이스별 |

|

| 유형별 |

|

| 애플리케이션별 |

|

| 지역별 |

|

| 주요 기업 |

|

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베넬룩스 기타 유럽 |

| 아시아 태평양 | 중국 남부 한국 일본 인도 호주 아세안 기타 아시아 태평양 지역 |

| 중동 및 아프리카 | GCC 터키 남아프리카공화국 기타 중동 및 아프리카 지역 |

| 중남미 | 브라질 아르헨티나 칠레 기타 LATAM |

| 보고서 범위 |

|