- まとめ

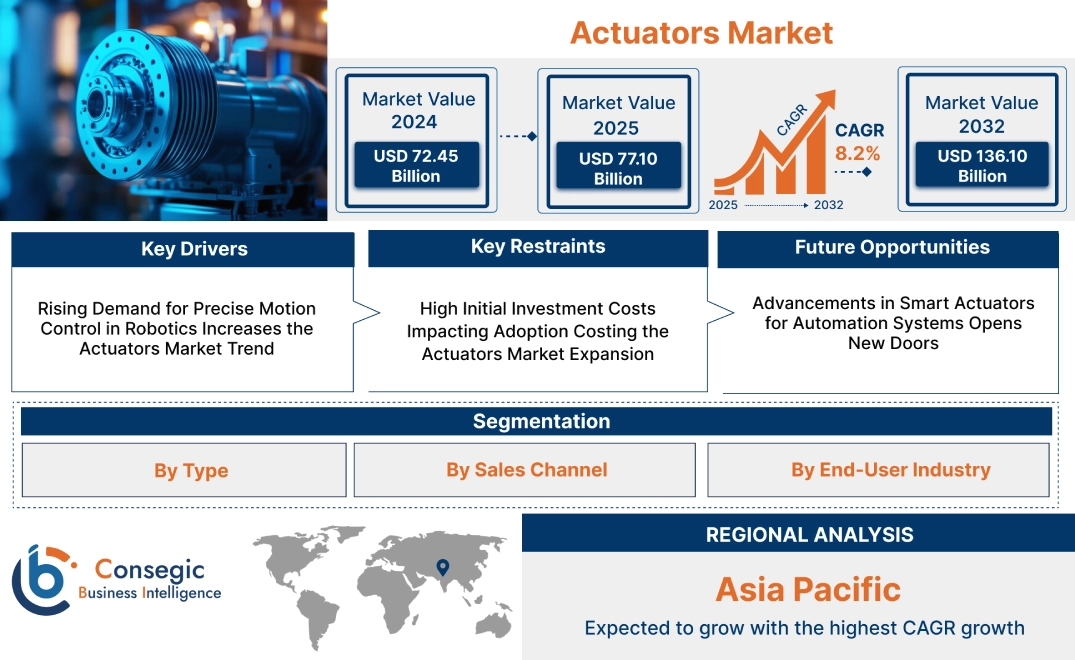

アクチュエータ市場規模:

アクチュエータ市場規模は、2024年の724.5億米ドルから2032年には1,361億米ドルを超えると推定されており、2025年には771億米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は8.2%です。

アクチュエータ市場の範囲と概要:

アクチュエータは、エネルギーを運動に変換し、システム、コンポーネント、またはメカニズムの制御や移動を可能にするように設計された機械装置です。これらのデバイスは、油圧、空気圧、電気、または機械エネルギー源を使用して動作し、様々な環境で効率的なパフォーマンスを保証します。

アクチュエータは、精度、耐久性、適応性に優れ、信頼性と一貫性のある動作を提供します。コンパクトな設計、高い荷重処理能力、低いメンテナンス要件を特徴としており、自動化および制御システムに不可欠な要素となっています。アクチュエータは、運用上の安全性を高め、手動介入を減らし、プロセスの精度と効率を向上させます。

アクチュエータの用途は、ロボット工学、産業オートメーション、航空宇宙、自動車システム、医療機器など、多様な分野にわたります。位置決め、クランプ、バルブ制御、流量または圧力の調整といったタスクにおいて重要な役割を果たします。これらのデバイスは、精密な動作制御と動的応答を必要とするプロセスに不可欠です。

アクチュエータの恩恵を受ける最終用途産業には、製造、輸送、エネルギー、ヘルスケア、建設、鉱業などがあります。アクチュエータは、これらの分野における業務の合理化、生産性の最適化、そして高度な技術の統合に貢献します。アクチュエータの導入は、様々な産業および商業用途において、効率、安全性、信頼性を向上させる自動化システムのニーズによって推進されています。

アクチュエータ市場ダイナミクス - (DRO):

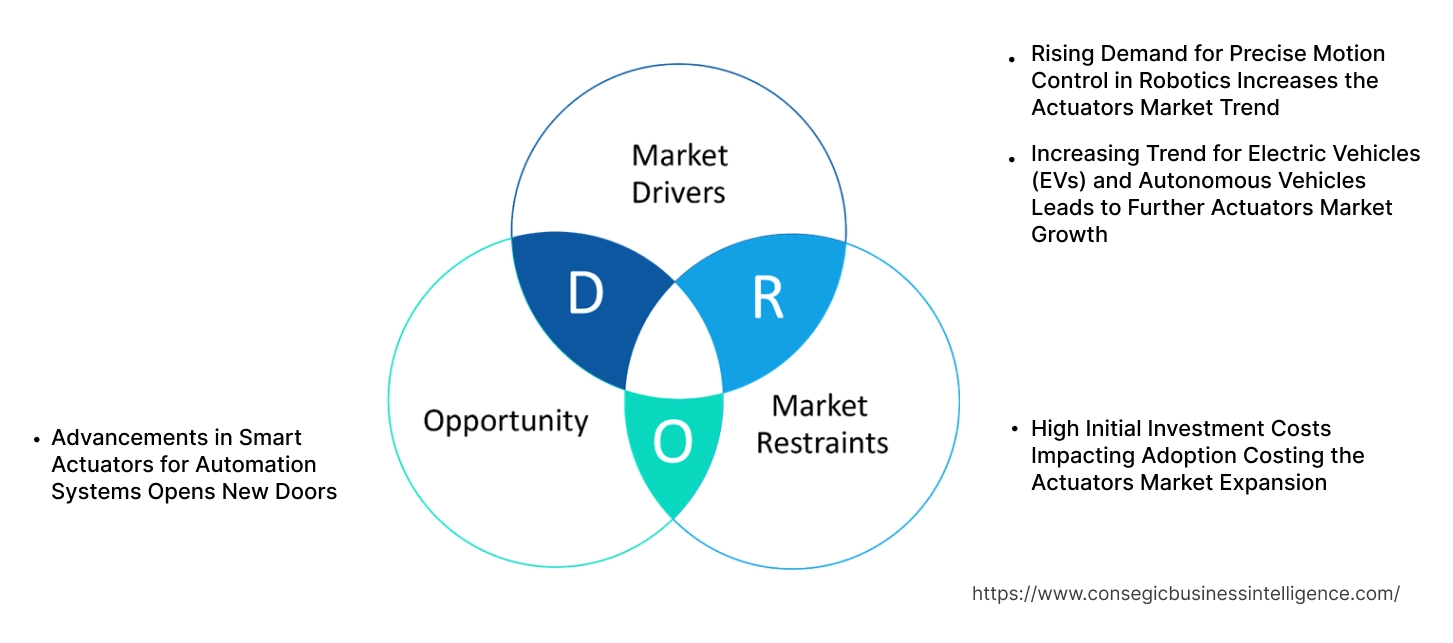

主な推進要因:

ロボット工学における精密な動作制御の需要の高まりがアクチュエータ市場のトレンドを押し上げる

ロボット工学業界は、特に組立ラインで使用される産業用ロボットにおいて、精密な動作制御のためにアクチュエータに大きく依存しています。アクチュエータは、ロボットアームや部品を正確に位置決めするために必要な力を提供し、製造プロセスにおける高い効率を確保します。ロボット工学アプリケーションでは、溶接、梱包、製品組み立てなどの作業を行うため、高い信頼性と精度を備えたアクチュエータが求められます。例えば、ロボットアームのアクチュエータは、小型部品の組み立てや繊細な溶接工程といった複雑な作業を行う上で不可欠です。ロボット工学分野、特に自動車、エレクトロニクス、消費財などの業界では、アクチュエータの需要が拡大し続けることが予想されます。倉庫や配送センターにおけるロボット工学も大きな成長を遂げており、アクチュエータは材料処理や仕分けシステムの自動化に使用されています。ロボット工学におけるより高度で信頼性が高く、効率的な動作制御へのニーズは、アクチュエータ市場の需要の高まりに大きく貢献し、市場を押し上げています。

電気自動車(EV)と自動運転車の普及がアクチュエータ市場のさらなる成長につながる

アクチュエータは、電気自動車(EV)と自動運転車の動作に不可欠です。 EVでは、アクチュエーターは電動パワーステアリング、ブレーキ、空調など、正確で信頼性の高い動作が求められる様々なシステムを制御し、自動運転車においては、自動運転、ナビゲーション、センシング技術といったシステムに不可欠な役割を果たします。自動車業界がEVや自動運転システムへの移行を進めるにつれ、高性能アクチュエーターの需要が高まっています。これらのアクチュエーターは、車両のスムーズな動作を可能にし、重要なシステムの安全性と信頼性を確保します。持続可能な自動運転への取り組みの高まりは、アクチュエーターの需要を加速させ、自動車セクターにおけるアクチュエーター市場の大きな成長機会を提供しています。

主な制約:

初期投資コストの高さが、アクチュエーター市場の拡大を阻む導入コストの高さ

アクチュエーター市場における主要な制約の一つは、高性能アクチュエーターに必要な初期投資額の高さです。これらのアクチュエータ、特に航空宇宙、製造、防衛といった産業における高負荷用途向けに設計されたアクチュエータは、高価になる場合があります。さらに、アクチュエータを既存のシステムに統合するには、カスタマイズ、設置、メンテナンスのための追加費用がかかることがよくあります。多くの企業、特に中小企業にとって、これらのコストは法外なものであり、高度なアクチュエータの導入拡大を阻む可能性があります。効率性の向上や手作業の削減といったアクチュエータの長期的なメリットは初期費用を上回る可能性がありますが、予算が限られている企業にとっては、初期費用の負担が依然として大きな障壁となっています。アクチュエータの導入に必要な高額な設備投資は、特に新興市場において、市場への広範な導入を阻む大きな制約となっています。

将来の機会:

自動化システム向けスマートアクチュエータの進歩が新たな可能性を開く

スマートアクチュエータの進歩は、近い将来、アクチュエータ市場に大きな機会をもたらします。センサー、IoT接続、高度な制御システムを備えたスマートアクチュエータは、自動化システムにリアルタイムデータと高度な機能を提供します。これらのアクチュエータは、より正確な監視、障害検出、遠隔制御を可能にし、システム効率を大幅に向上させ、ダウンタイムを削減します。自動車、製造、ヘルスケアなどの業界では、自動化プロセスを強化するためにスマートアクチュエータの導入がますます進んでいます。例えば、自動化された組立ラインでは、スマートアクチュエータによって異なる機械間のシームレスな連携が可能になり、生産速度と精度が向上します。さらに、スマートアクチュエータは、ロボット工学、スマートホーム、産業機器に統合され、その性能向上に役立っています。スマートアクチュエータの開発は、柔軟性、性能、システム統合性の向上をもたらし、様々な分野の自動化において新たな機会を生み出すことが期待されます。したがって、スマートアクチュエータの進歩は、今後数年間で市場の見通しを大幅に拡大する見込みです。

アクチュエータ市場のセグメント分析:

タイプ別:

アクチュエータ市場は、タイプに基づいて、電動アクチュエータ(AC電動アクチュエータ、DC電動アクチュエータ、リニア電動アクチュエータ、ロータリー電動アクチュエータ)、空気圧アクチュエータ(単動空気圧アクチュエータ、複動空気圧アクチュエータ、空気圧リニアアクチュエータ、空気圧ロータリーアクチュエータ)、油圧アクチュエータ(リニア油圧アクチュエータ、回転油圧アクチュエータ、機械式(スクリューアクチュエータとギアアクチュエータ)、スマートアクチュエータ(圧電アクチュエータと磁気アクチュエータ)

電動アクチュエータセグメントは、2024年のアクチュエータ市場シェアにおいて最大の収益を占めました。

- 電動アクチュエータは、精密で信頼性が高く、エネルギー効率の高い制御を提供できるため、さまざまな業界で広く採用されています。

- 電動アクチュエータは電気エネルギーを機械的な動作に変換し、正確な位置決め、大きな力、最小限のメンテナンスが求められる用途でよく使用されます。

- AC電動アクチュエータは通常、高出力を必要とする用途で使用され、DCアクチュエータはロボット工学や医療機器など、低出力でより精密な制御が求められる用途で好まれます。

- 自動車、製造業、ロボット工学などの業界における自動化のトレンドの高まりが、電動アクチュエータの採用を促進しています。

- さらに、電動アクチュエータの能力はスマート制御システムとの統合が容易で、様々な環境に対応できる汎用性も市場における優位性に貢献しています。

- そのため、アクチュエータ市場分析によると、技術の進歩、自動化のトレンドの拡大、そして様々な産業用途における精密制御のニーズにより、電動アクチュエータセグメントが引き続き市場を牽引しています。

スマートアクチュエータセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- スマートアクチュエータには、圧電アクチュエータと磁気アクチュエータが含まれ、さまざまな状況に動的に応答する能力と、特殊な用途で優れた性能を発揮する能力により、注目を集めています。

- これらのアクチュエータには、リアルタイムフィードバックを提供するセンサーと制御システムが組み込まれており、外部刺激に基づいて出力を自動的に調整できます。

- 柔軟性、効率性、適応性が求められるロボット工学、航空宇宙、医療機器、精密製造などの業界で、これらのアクチュエータは非常に求められています。

- これらのアクチュエータへのモノのインターネット(IoT)と人工知能(AI)技術の統合は、需要を大幅に押し上げ、急速な成長につながると予想されています。

- 市場分析によると、スマートアクチュエータ分野は、先端技術分野における自動化の進展と、よりインテリジェントで適応性の高いシステムへのニーズに牽引され、最も高い成長率を達成すると予想されています。

販売チャネル別:

販売チャネルに基づいて、アクチュエータ市場はOEM(相手先商標製品メーカー)とアフターマーケット販売に分類されます。

2024年には、OEMが最大の収益シェアを占めました。

- OEMは、産業機器、ロボット工学など、様々な機械やシステムの不可欠な部品としてこれらのコンポーネントを提供することで、アクチュエータ市場において重要な役割を果たしています。

- アクチュエータは、新製品の製造時にメーカーに供給され、システムが最初から効率的に機能することを保証します。

- OEMセグメントは、製造、航空宇宙、自動車などの分野における高度な自動化システムと高性能機械のトレンドの拡大によって牽引されています。

- OEMを通じて調達されるアクチュエータは、特定の動作要件を満たすように設計されており、長期的な信頼性と性能を提供します。

- したがって、市場分析によると、OEMセグメントは、新しい製造システムおよび装置における高度なアクチュエータソリューションの需要の高まりに支えられ、最大の市場シェアを占めています。

アフターマーケット販売チャネルは、予測期間中に最も高いCAGRを記録すると予想されています。

- アフターマーケット販売とは、既存のシステムおよび装置におけるアクチュエータの交換、改造、およびアップグレードを指します。

- このセグメントは、メンテナンス、

- アフターマーケットアクチュエータの需要は、特に石油・ガス、発電、製造業といった重要な分野におけるスペアパーツの需要によっても高まっています。

- 企業は、システムの信頼性向上、ダウンタイムの削減、パフォーマンスの最適化を目的として、より効率的で先進的なアクチュエータによる既存設備のアップグレードに投資しています。

- したがって、アクチュエータ市場分析によると、アフターマーケットセグメントは、システムのアップグレード、メンテナンスへの投資増加、そして旧式設備における効率的な交換用アクチュエータの需要に牽引され、最も急速な成長を遂げています。

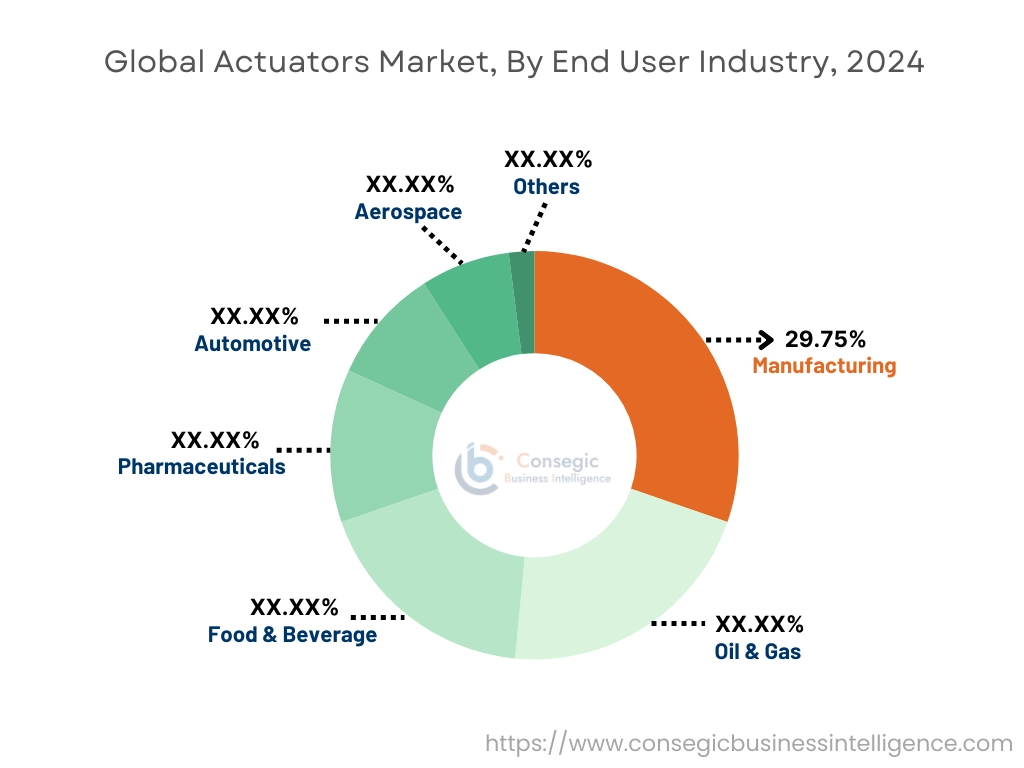

エンドユーザー業界別:

エンドユーザー業界に基づいて、アクチュエータ市場は製造業、石油・ガス業、食品・飲料業に分類されます。飲料、医薬品、自動車、航空宇宙、化学処理、発電、水処理、鉱業など。

2023年には、製造業が29.75%と最大の収益シェアを占めました。

- アクチュエータは製造業務、特に組立ライン、ロボットアーム、マテリアルハンドリングなどに使用される自動化システムに不可欠なコンポーネントです。

- 産業オートメーションの導入拡大は、アクチュエータ市場を大きく牽引してきました。これらのコンポーネントは、製造プロセスの速度、精度、効率性の向上に不可欠です。

- 自動車、電子機器、消費財製造などの業界では、部品の組み立て、材料の移動、梱包、品質管理などの作業にアクチュエータが必要です。

- さらに、自動化、IoT、データ分析を組み合わせたインダストリー4.0ソリューションのトレンドが拡大しており、スマート製造システムにシームレスに統合できる高性能アクチュエータの需要が高まっています。

- したがって、市場分析によると、自動化とスマート製造ソリューションへの継続的な移行を背景に、製造業はアクチュエータ市場への最大の貢献者であり続けています。

石油・ガス部門は、予測期間中に最も高いCAGRを記録すると予想されています。

- 石油・ガス部門は、ガス産業は、特に探査、採掘、精製、輸送業務において、バルブ、ポンプ、安全システムの制御といった重要な機能にアクチュエータを大きく依存しています。

- この分野のアクチュエータは、高圧、温度変動、腐食性物質といった過酷な環境条件に耐える必要があり、信頼性と耐久性が極めて重要です。

- 安全性、効率性の向上、運用コストの削減を目的とした自動化への注目が高まっていることで、アクチュエータの需要が高まっています。

- さらに、石油・ガス会社が業務のデジタル技術と自動化に投資するにつれて、この業界のアクチュエータ市場は大幅な成長が見込まれています。

- そのため、市場分析によると、石油・ガス産業は、ガス業界は、厳しい環境下における操業安全性の向上とコスト削減のため、自動化への依存度が高まっているため、最も高い成長が見込まれています。

地域別分析:

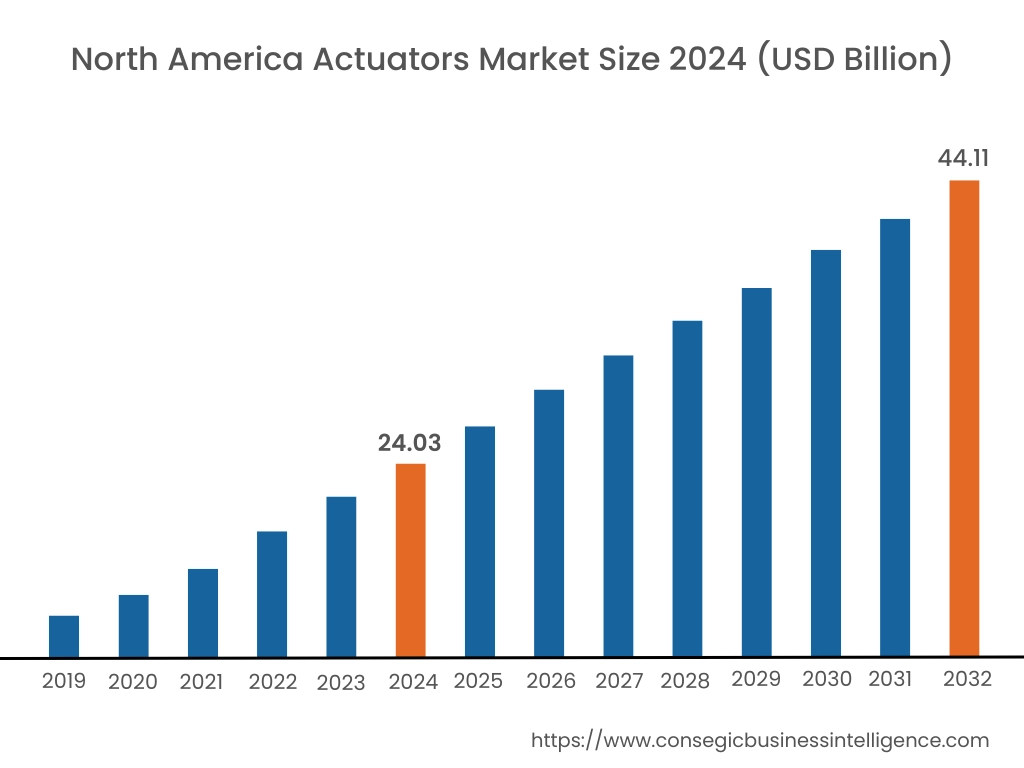

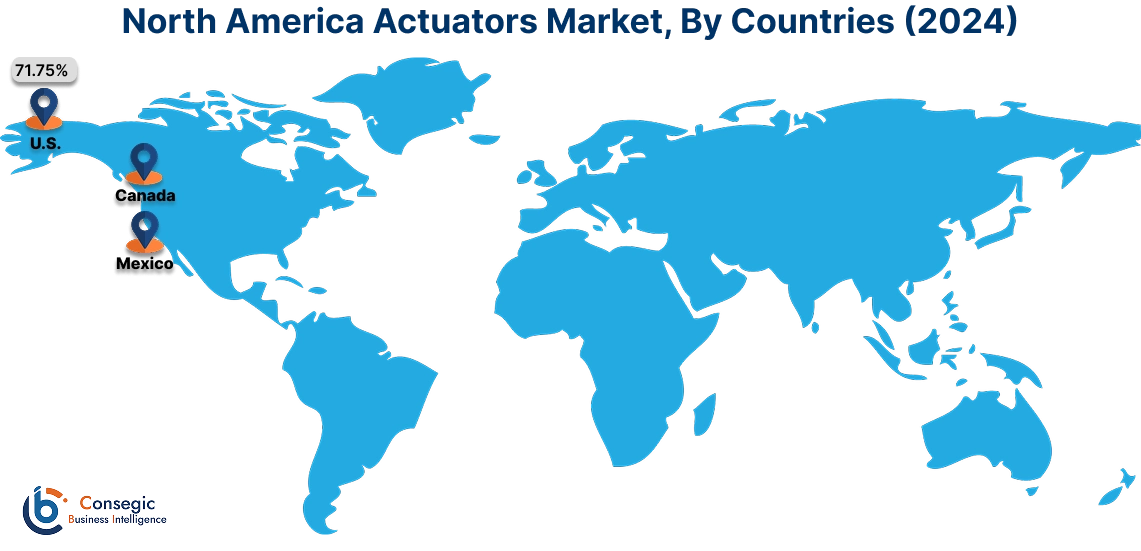

北米の市場規模は2024年時点で240億3000万米ドルと評価され、2032年には441億1000万米ドルに達すると予想されています。北米市場において、基準年である2024年時点で米国が71.75%と最大のシェアを占めました。北米は、高度な産業オートメーションと主要企業の強力な存在感により、アクチュエータ市場において大きなシェアを占めています。航空宇宙、自動車、ロボット工学などの分野におけるアクチュエータの需要が市場の成長を牽引しています。米国とカナダは技術革新に注力しており、電動アクチュエータやスマートアクチュエータの採用を促進しています。

アジア太平洋地域では、市場は予測期間中に8.7%のCAGR(年平均成長率)と最も高い成長を遂げています。アジア太平洋地域は、中国、日本、インドなどの国々における工業化とインフラ整備の進展を牽引役として、著しい市場拡大を遂げています。特に自動車、家電製品、ロボット工学といった製造業の活発化は、アクチュエータの需要を増大させています。スマート製造と自動化に対する政府の支援も、市場の見通しをさらに高めています。

ヨーロッパは、自動車、産業オートメーション、再生可能エネルギー分野からの大きな需要により、強力な市場プレゼンスを維持しています。ドイツ、フランス、英国などの国々は、特に電気自動車や再生可能エネルギーシステム向けの革新的なアクチュエータ技術に投資しています。厳格な環境規制と持続可能性への重点的な取り組みは、エネルギー効率の高いアクチュエータの採用を促進しています。

中東およびアフリカでは、主に石油・ガス産業とインフラ投資の増加を背景に、アクチュエータへの関心が高まっています。サウジアラビアやUAEなどの国々は、建設やエネルギーなどの分野における産業オートメーションの拡大に注力しています。産業の多様化が限定的であることと、石油・ガスへの依存は、より広範な市場への普及に向けた課題として依然として残っています。

ラテンアメリカでは、ブラジルとメキシコにおける製造業の進歩とインフラ整備プロジェクトに牽引され、アクチュエータ市場が着実に成長しています。自動車部門と産業部門は、より多くの自動化ソリューションを求めています。しかしながら、経済の不安定さとインフラ整備の不均衡が、この地域の市場ポテンシャルを最大限に引き出すことを妨げています。

主要プレーヤーと市場シェアに関する洞察:

世界のアクチュエータ市場は、主要プレーヤーが国内外の市場にFWA(高効率アクチュエータ)を提供しており、競争が激しい市場です。主要プレーヤーは、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用することで、世界のアクチュエータ市場で確固たる地位を築いています。アクチュエータ市場の主要プレーヤーは以下のとおりです。

- Siemens AG (ドイツ)

- Schneider Electric SE (フランス)

- Parker Hannifin Corporation (米国)

- Honeywell International Inc. (米国)

- Rotork Plc (英国)

- Emerson Electric Co. (米国)

- Moog Inc. (米国)

- Bosch Rexroth AG (ドイツ)

- SMC株式会社 (日本)

- Festo AG & Co. KG (ドイツ)

最近の業界動向:

製品の発売:

- 2024年1月、Fisher easy-Drive 200R ロータリーアクチュエータが発売されました。 Modbus RTU、4-20mA、またはドライコンタクト信号によるスロットル制御またはオン/オフ制御用に設計されています。Fisherコンフィギュレータによる簡単なワンボタンキャリブレーション機能を備え、RPU-100バックアップなどのアクセサリを使用することで、リニアおよびロータリーオプションも選択できます。

合併と買収:

- 2023年4月、ティムケンはイタリアに拠点を置くNadella Groupの買収を完了し、産業用モーションポートフォリオを強化しました。 2022年に1,000億ユーロの収益を見込むナデラ氏は、リニアガイド、アクチュエータ、システムを専門としています。

アクチュエータ市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 1,361億米ドル |

| CAGR (2025~2032年) | 8.2% |

| タイプ別 |

|

| 販売チャネル別 |

|

| エンドユーザー業界別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

アクチュエータ市場はどのくらいの規模ですか? +

2024年、アクチュエータ市場は724.5億米ドルでした。

2032 年までにアクチュエータ市場の潜在的な市場評価はどうなるでしょうか? +

2032年には、アクチュエータ市場の市場規模は1,361億米ドルに達すると予想されています。

アクチュエータ市場レポートでカバーされているセグメントは何ですか? +

このレポートでカバーされているセグメントは、タイプ、販売チャネル、およびエンドユーザー業界です。

アクチュエータ市場の主要プレーヤーは誰ですか? +

アクチュエータ市場の主要企業としては、Siemens AG(ドイツ)、Schneider Electric SE(フランス)、Parker Hannifin Corporation(米国)、Honeywell International Inc.(米国)、Emerson Electric Co.(米国)、Moog Inc.(米国)、Bosch Rexroth AG(ドイツ)、SMC Corporation(日本)、Festo AG & Co. KG(ドイツ)、Rotork Plc(英国)が挙げられます。