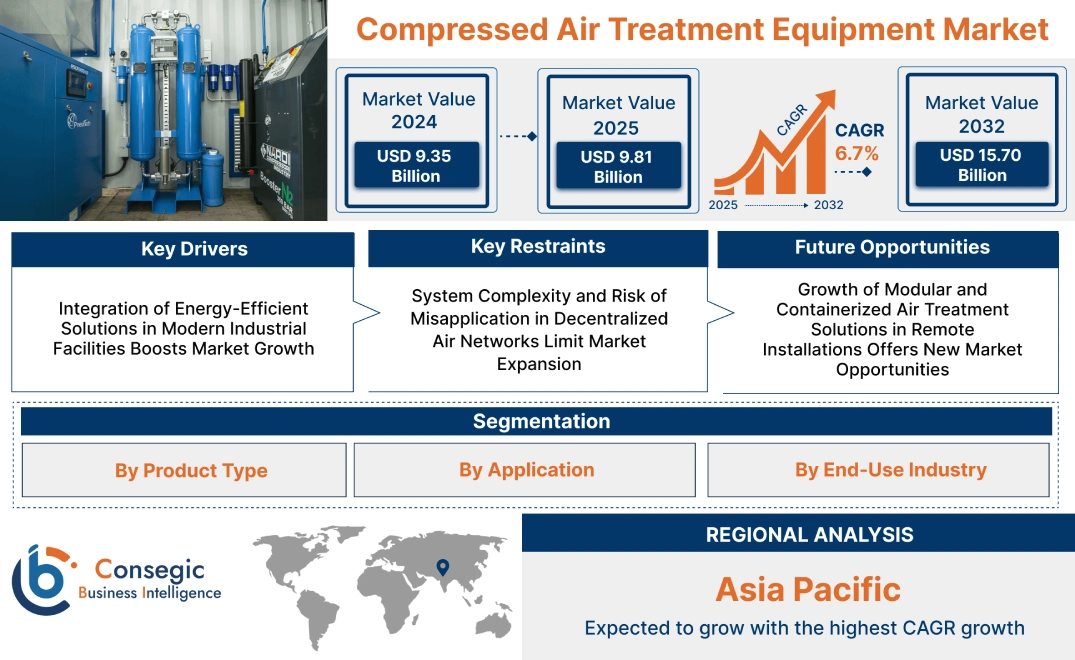

圧縮空気処理装置市場規模:

圧縮空気処理装置市場規模は、2024年の93億5,000万米ドルから2032年には157億米ドルを超えると推定されており、2025年には98億1,000万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は6.7%です。

圧縮空気処理装置市場の範囲と概要:

圧縮空気処理装置は、圧縮空気システムから水分、油分、微粒子などの汚染物質を除去し、産業用途および商業用途においてクリーンで乾燥した空気を確保するために使用されます。これらの装置には、フィルター、ドライヤー、セパレーター、ドレンバルブが含まれており、それぞれが繊細な機械を保護し、効率を向上させ、プロセスの完全性を維持するように設計されています。

主な特長は、高いろ過精度、耐腐食性、自動監視システムとの統合です。これらのシステムは、安定した空気質の確保、メンテナンスコストの削減、下流機器の寿命延長を実現します。モジュール設計により、拡張性とカスタマイズ性が向上し、多様な業界の様々な運用要件に対応できます。

製造業者、食品加工業者、自動車工場、製薬施設では、これらのソリューションを活用して規制基準を満たし、パフォーマンスを最適化しています。厳しい環境下における信頼性と、様々なコンプレッサーシステムとの互換性により、スムーズな運用と最小限のダウンタイムを実現し、生産品質の維持、空気圧機器およびシステムの保護に不可欠な存在となっています。

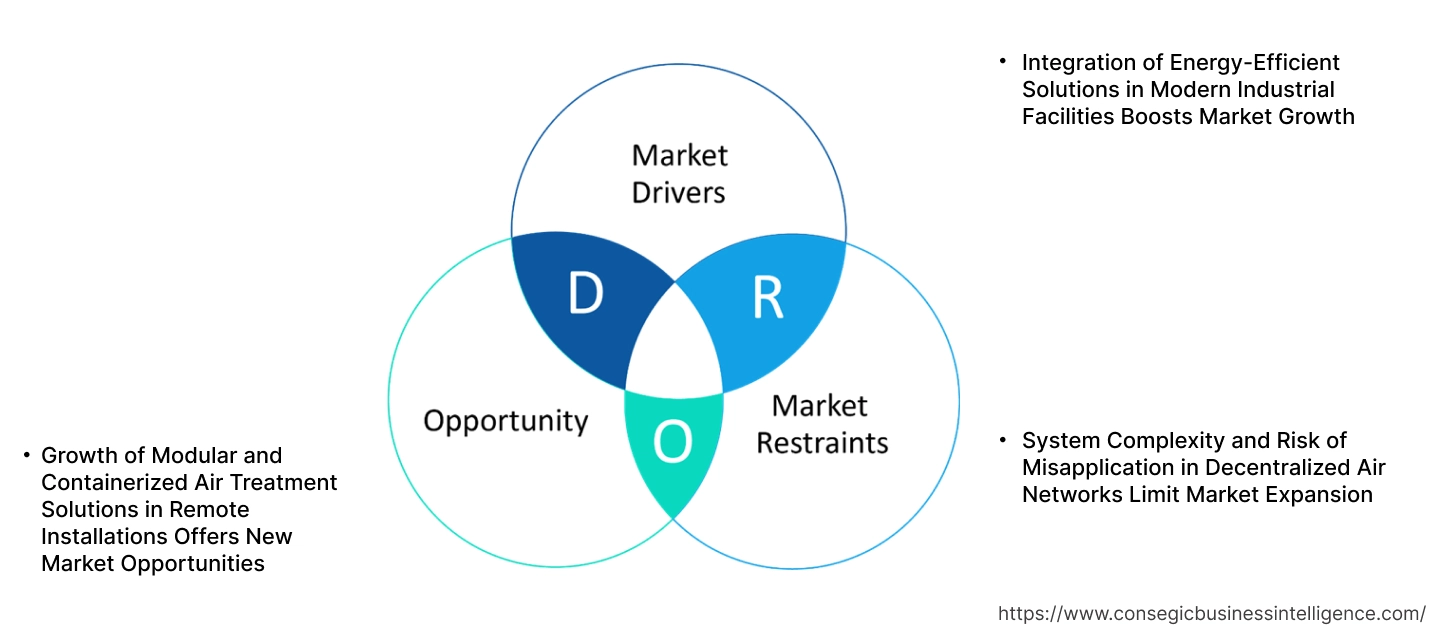

圧縮空気処理装置市場のダイナミクス - (DRO) :

主な推進要因:

近代的な産業施設へのエネルギー効率の高いソリューションの統合が市場の成長を促進

産業事業者は、エネルギー消費量の削減にますます注力しています。圧縮空気システム全体の消費量を削減し、総所有コストを削減します。可変速ドライブ、露点依存型ドライヤ制御、統合型熱回収モジュールなどのエネルギー効率の高いイノベーションが広く実装されています。これらのテクノロジーは、変動する負荷条件下でパフォーマンスを最適化し、消費電力を削減し、ISO 50001フレームワークに沿った炭素削減目標をサポートします。圧縮空気がエネルギー使用量の大部分を占める施設では、高効率処理システムを導入することで、運用経済性が大幅に向上します。メーカーはまた、過剰乾燥することなく正確な水分除去を確実に行うための高度な制御を統合し、エネルギー利用をさらに向上させています。この傾向は、継続的な稼働時間とパフォーマンスの信頼性が不可欠な自動車、金属加工、エレクトロニクスなどの分野で特に顕著です。空気処理と企業のサステナビリティ要件の整合性は、機器のアップグレードと圧縮空気システムの近代化を促進しています。

- 例えば、2022年にO’Neill Industrialは、Tandem Project Managementと共同で、新しいフィルター製造施設に1億5,000万ユーロを投資すると発表しました。このネットゼロ工場は、最先端のエネルギー効率対策、再生可能エネルギーの統合、そして高効率で持続可能な圧縮空気システムの導入によるカーボンオフセットの取り組みを通じて、温室効果ガス排出量を削減することで、二酸化炭素排出量のバランスをとることを目指しています。設計はEUの建物エネルギー性能指令およびエネルギー効率指令に準拠しており、設備が最高水準の省エネ基準を満たすことが保証されています。

したがって、これらの進歩は圧縮空気処理装置市場の拡大に貢献しています。

主な制約:

分散型空気ネットワークにおけるシステムの複雑さと誤用リスクが市場拡大を阻害する

大規模な製造工場では、多くの場合、複数の空気供給ゾーンが運用されており、それぞれに異なる圧力および湿度制御要件があります。分散型ネットワークに空気処理システムを統合することは、変動する需要プロファイル、圧力降下、および周囲条件の変動により、エンジニアリング上の課題を伴います。 フィルター、ドライヤー、セパレーターなどのコンポーネントが不適切なサイズで設置されていたり、システム全体の分析なしに設置されていたりすると、空気質の不安定化、機器効率の低下、そして予防可能なメンテナンスコストの増加につながります。これらの機器に関する専門知識を持たないオペレーターは、しばしば誤った設定を行い、最適なパフォーマンスが得られない状態につながります。さらに、施設管理者は使用場所に近い場所で空気を処理することの重要性を過小評価し、汚染リスクや機器の早期摩耗につながる可能性があります。こうした運用の複雑さは、特に古いプラントやコスト重視の分野では投資を阻害する要因となります。標準化されたシステム計画の欠如と限られた技術ガイダンスは、効果的な導入を制限し、圧縮空気処理装置市場の成長を阻害しています。

将来の機会:

遠隔地におけるモジュール式およびコンテナ型空気処理ソリューションの成長が新たな市場機会を創出

鉱業、インフラ開発、油田サービスなどの遠隔地での産業オペレーションには、コンパクトで容易に導入でき、メンテナンスの手間が少ない信頼性の高い圧縮空気システムが必要です。モジュール式およびコンテナ型空気処理ソリューションは、これらのオフグリッドまたはモバイルアプリケーション向けに設計されており、ろ過、乾燥、制御システムを統合した組み立て済みのユニットを提供します。これらのソリューションは設置時間を短縮し、熟練した現場技術者の必要性を最小限に抑え、変化する環境条件下でも安定した性能を保証します。可搬設計により、現場間の移動が容易になり、一時的な運用やプロジェクトベースの運用における利便性が向上します。遠隔地での建設やエネルギー探査活動が世界的に増加するにつれ、自己完結型で適応性の高い空気処理システムの必要性が高まっています。これらのシステムは、スペースと信頼性が極めて重要な軍事物流、災害救援活動、そしてオフショアプラットフォームにも採用されています。過酷な環境やスペースが限られた環境におけるこれらのシステムの活用範囲の拡大は、需要と成長の両面から、圧縮空気処理装置市場における新たなビジネスチャンスを生み出しています。

圧縮空気処理装置市場セグメント分析:

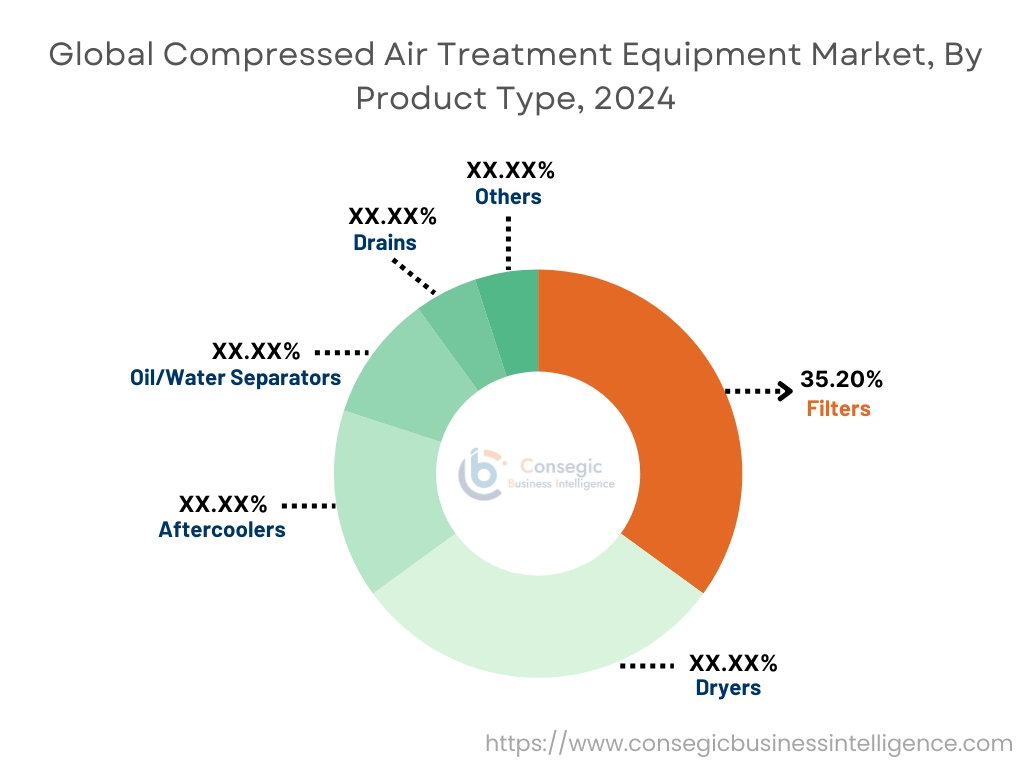

製品タイプ別:

製品タイプに基づいて、圧縮空気処理装置市場は、フィルター(微粒子フィルター/プレフィルター、凝集フィルター/油分除去、活性炭フィルター、ろ過遠心分離機など)、ドライヤー(冷凍式、乾燥剤式、膜式)、アフタークーラー、油水分離器、ドレン、その他に分類されます。

圧縮空気処理装置市場の中で、フィルターセグメントが最大のシェアを占めました。 2024年には市場シェア35.2%に達すると予測されています。

- コアレッシングフィルターと微粒子プレフィルターは、圧縮空気から固形粒子、油性エアロゾル、水分を除去するために不可欠であり、機器の寿命と製品品質を確保します。

- 活性炭フィルターは、特に食品、飲料、医薬品用途において、蒸気と臭気をさらに除去します。

- 圧縮空気処理装置市場分析によると、モジュール式濾過ユニットの交換サイクルは堅調で、OEM統合が増加しています。

- 発展途上国における着実な工業化により、組立ラインや重要な製造環境におけるフィルターの需要は依然として高いままです。

乾燥機セグメントは、予測期間中に最も高いCAGRを示すと予測されています。

- 冷凍式乾燥機は汎用産業環境で広く使用されていますが、乾燥剤式乾燥機と膜式乾燥機はクリーンルーム、医薬品、計測機器で好まれています。アプリケーション

- 市場動向では、ISO 8573規格に準拠した省エネ型ドライヤーの採用が増加していることが浮き彫りになっています。

- 膜ベースの技術は、コンパクトな設置面積と外部電源なしで動作可能なことから成長が見込まれており、移動式および遠隔地への設置ニーズが高まっています。

- 繊細な下流システムを保護するために空気中の水分を最小限に抑える必要性が高まっており、このセグメントは圧縮空気処理装置市場の成長に貢献しています。

用途別:

用途に基づいて、市場はプラントエア、計装用エア、プロセスエア、呼吸用エア、その他に分類されます。

プラントエアセグメントは2024年に最大の市場シェアを占めました。

- 空気圧工具、機械、洗浄作業の動力源として、一般的な産業用途に使用されます。

- 個別製造業およびプロセス製造業におけるプラントエアシステムの普及により、処理コンポーネントの長期的な大量消費が維持されています。

- 圧縮空気処理装置市場分析によると、工場操業における空気品質分類は継続的に向上しており、安定した製品需要を支えています。

- 一貫性改修とシステム拡張により、このセグメントの重要性はさらに高まります。

呼吸用空気セグメントは、予測期間中に最も高いCAGRで成長すると予測されています。

- 医療、医薬品、閉鎖空間への立ち入り、火災安全などの用途では、精製されたオイルフリー、汚染物質フリーの圧縮空気が必要です。

- 呼吸可能な空気に関するOSHA(労働安全衛生局)やNFPA(全米食品医薬品局)などの規格への準拠により、特殊な処理装置の導入が加速しています。

- 圧縮空気処理装置市場の動向は、医療隔離病棟や救急対応施設における高純度空気システムの需要増加を示しています。

- さらに、このセグメントは、個人用保護具(PPS)向けのろ過および炭素吸収におけるイノベーションによっても牽引されています。

最終用途産業別:

最終用途産業に基づいて、圧縮空気処理装置市場は製造業、食品・飲料、医薬品、ヘルスケア、化学・石油化学、エネルギー・エネルギーに分類されます。電力、自動車、繊維、航空宇宙・防衛、電子機器・半導体など、幅広い産業分野に広がっています。

2024年には、製造業が圧縮空気処理装置市場において売上高でトップのシェアを獲得しました。

- 圧縮空気は、自動化、空気圧駆動、そして組立ライン全体の洗浄システムに不可欠です。

- リーン生産方式と予知保全への移行により、処理空気システムの重要性が高まっています。

- 市場需要は、アジア太平洋地域およびラテンアメリカにおける継続的な産業発展によって支えられています。

- 圧縮空気処理装置市場のトレンドとして、産業界の企業は、ダウンタイムとエネルギーの無駄を削減するために、性能が最適化されたろ過および乾燥モジュールに投資しています。

電子機器・半導体セグメントは、最も高いCAGRを達成すると予想されています。

- 超清浄空気は、電子機器製造において製品の欠陥や汚染を防ぐために不可欠です。

- 米国、台湾、韓国における半導体製造施設の増設とクリーンルームの拡張が、このセグメントの成長を牽引しています。

- セグメント別のトレンドは、この分野における膜式およびデシカント式乾燥機、凝集式フィルター、そしてゼロロスの凝縮水排出装置の必要性を強調しています。

- 精密な気流制御と湿度制御は、セグメントの成長加速と圧縮空気処理装置市場の長期的な拡大に貢献します。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。アメリカ。

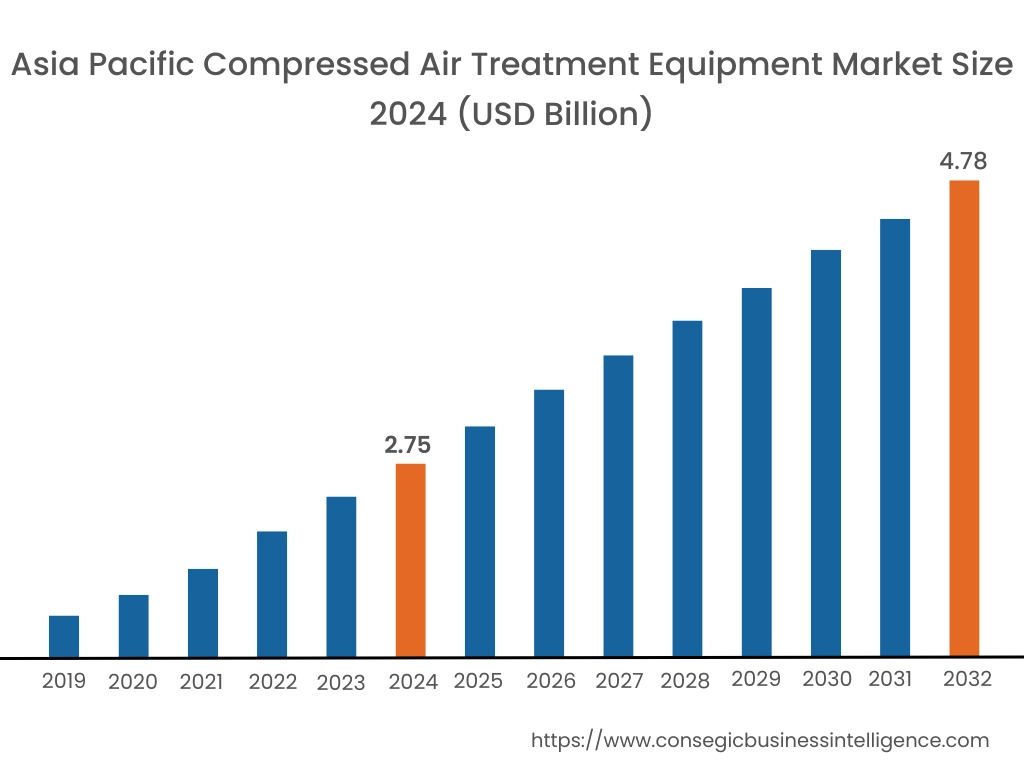

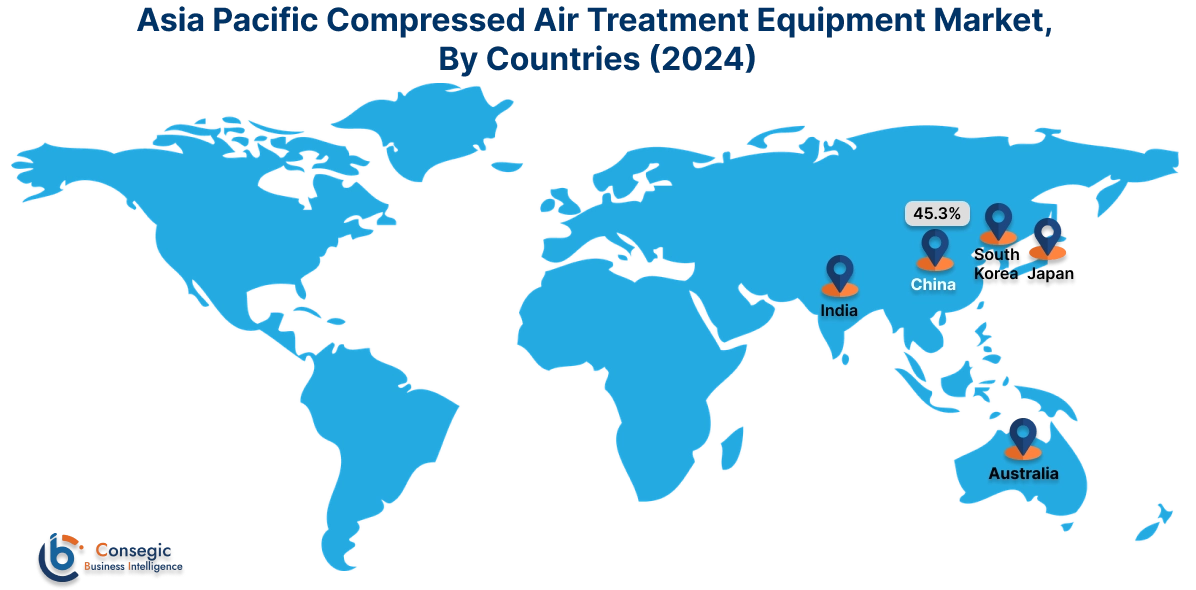

アジア太平洋地域は、2024年に27億5,000万米ドルと評価されました。さらに、2025年には29億米ドルに成長し、2032年には47億8,000万米ドルを超えると予測されています。このうち、中国は最大の収益シェアである45.3%を占めています。アジア太平洋地域では、急速な工業化、製造業の生産量の増加、半導体、繊維、家電などの分野の拡大に牽引され、圧縮空気処理装置業界が急成長を遂げています。中国、インド、日本、韓国ではインフラ整備が順調に進んでおり、施設全体でクリーンで乾燥した圧縮空気の需要が高まっています。分析によると、費用対効果の高いユニットの現地生産と、産業安全および環境コンプライアンスに対する政府の重点化が、地域での導入を促進していることが示されています。さらに、中規模メーカーの間で機器の長寿命化と省エネ効果に対する認識が高まっていることから、国内および輸出主導型セクターの両方で需要が高まっています。

北米市場は、2024年の31億米ドルから2032年には50億9000万米ドルを超えると推定されており、今後さらに米ドル単位で成長すると予測されています。 2025年には32億5000万ドルに達すると予測されています。北米は、確立された産業基盤と、製薬、自動車、航空宇宙などの分野における厳格な大気質規制に牽引され、市場で大きなシェアを占めています。米国とカナダでは、機器の効率性と最終製品の品質を規定する厳格な基準により、ろ過、乾燥、分離技術の導入率が高くなっています。分析によると、この地域の需要は、工場自動化におけるエネルギー効率と予知保全への関心の高まりによってさらに高まっています。さらに、空気処理インフラへのスマート監視システムの統合は、先進技術プロバイダーにとって、圧縮空気処理装置市場の大きな機会となっています。

ヨーロッパは、成熟しつつもイノベーション重視の市場環境を示しています。ドイツ、フランス、イタリアなどの国々は、電子機器、食品包装、化学処理においてクリーンな圧縮空気を優先しています。この地域における導入は、環境持続可能性と安全性コンプライアンスを重視するEU指令とISO規格に大きく左右されます。市場分析によると、この地域では、カーボンニュートラルな運用をサポートするコンパクトなモジュール式システムとソリューションへの需要がますます高まっています。さらに、老朽化した産業インフラを省エネ機器で改修する動きは、特に中央ヨーロッパと西ヨーロッパにおいて、持続的な市場活性化をもたらし続けています。

ラテンアメリカは、ブラジル、メキシコ、アルゼンチンといった新興製造拠点での導入が拡大している成長市場です。食品加工、鉱業、自動車組立ラインなどの産業成長は、圧縮空気処理装置市場の需要を着実に生み出していますが、価格への敏感さは依然として重要な要素です。地域分析によると、大規模施設では高品質な空気処理ソリューションへの投資が増加している一方で、小規模事業では基本的なろ過ユニットに依存しています。高度な空気処理システム、特にエネルギー効率の向上とダウンタイムの削減を実現するシステムの長期的な運用上のメリットについて、エンドユーザーに啓蒙活動を行うことが、ビジネスチャンスとなります。

中東・アフリカ地域は市場拡大の初期段階にありますが、着実に勢いを増しています。このニーズは、UAE、サウジアラビア、南アフリカなどの国々における石油化学施設、発電所、インフラプロジェクトの増加と密接に関連しています。産業多角化戦略と環境政策は、よりクリーンで効率的なプラント運用への投資を促進しています。本分析によると、ライフサイクルコスト削減への認識の低さと一貫性のないメンテナンス慣行は、課題と機会の両方をもたらしています。しかしながら、国際的なベンダーと現地の販売代理店との連携強化により、高成長セクターにおける機器の普及が促進されると期待されます。

主要プレーヤーと市場シェアに関する洞察:

圧縮空気処理装置市場は、主要プレーヤーが国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、世界の圧縮空気処理装置市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用しています。圧縮空気処理装置業界の主要企業は以下の通りです。

- Atlas Copco AB (スウェーデン)

- BOGE Kompressoren Otto Boge GmbH & Co. KG (ドイツ)

- BEKO Technologies GmbH (ドイツ)

- Elgi Equipments Limited (インド)

- Chicago Pneumatic (米国)

- Kaeser Kompressoren SE (ドイツ)

- Ingersoll Rand Inc. (米国)

- Donaldson Company, Inc. (米国)

- Parker-Hannifin Corporation (米国)

- MANN+HUMMEL GmbH (ドイツ)

最近の業界動向:

製品リリース:

- 2025年3月、SAF-Hollandは大型車両向け空気処理システム「ApolloSDx」を発売しました。このシステムは、トラックのコンプレッサーで生成された圧縮空気がエアブレーキリザーバーに入る前に、水蒸気、水分、油粒子、その他の汚染物質を効率的に除去します。この製品により、エマーソンは空気処理における新たな基準を確立し、優れた空気乾燥性能が求められる車両用途において、耐久性と信頼性の向上を実現します。

- 2025年1月、エマーソンは、圧縮空気やその他の非腐食性ガスの露点、温度、湿度、品質を単一のデバイスでリアルタイムに監視できる産業用センサー、AVENTICSTM DS1 露点センサーを発売しました。

買収:

- 2025年1月、アトラスコプコグループは、圧縮空気処理およびオンサイトガス生成のインドメーカーであるTrident Pneumatics Pvt. Ltd.の買収を完了しました。この買収により、アトラスコプコはインド市場におけるプレゼンスを拡大し、製品・サービスを強化することができます。

圧縮空気処理装置市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 157億米ドル |

| CAGR (2025~2032年) | 6.7% |

| 製品タイプ別 |

|

| 用途別 |

|

| 最終用途産業別 |

|

| 地域別 |

|

| 主要人物 |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | イギリス ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

圧縮空気処理装置市場はどのくらいの規模ですか? +

圧縮空気処理装置市場規模は、2024年の93億5,000万米ドルから2032年には157億米ドルを超えると推定され、2025年には98億1,000万米ドルにまで拡大し、2025年から2032年にかけて6.7%のCAGRで成長すると予測されています。

圧縮空気処理装置市場レポートでは、どのような具体的なセグメンテーションの詳細が取り上げられていますか? +

圧縮空気処理装置市場レポートには、製品タイプ、アプリケーション、最終用途産業に関する具体的なセグメンテーションの詳細が含まれています。

圧縮空気処理装置市場の最終用途産業は何ですか? +

圧縮空気処理装置市場の最終用途産業は、製造、食品および飲料、医薬品、ヘルスケア、化学および石油化学、エネルギーおよび電力、自動車、繊維、航空宇宙および防衛、電子機器および半導体などです。

圧縮空気処理装置市場の主要プレーヤーは誰ですか? +

圧縮空気処理装置市場の主要参加者は、Atlas Copco AB(スウェーデン)、BOGE Kompressoren Otto Boge GmbH & Co. KG(ドイツ)、Kaeser Kompressoren SE(ドイツ)、Ingersoll Rand Inc.(米国)、Donaldson Company, Inc.(米国)、Parker-Hannifin Corporation(米国)、MANN+HUMMEL GmbH(ドイツ)、BEKO Technologies GmbH(ドイツ)、Elgi Equipments Limited(インド)、Chicago Pneumatic(米国)です。