収束の市場のサイズ:

コンバージェント・ビリング・マーケット規模は、2024年のUSD 18.33 Billionの値から2032年までのUSD 68.83 Billion以上に達すると推定され、2025のUSD 21.31 Billionによって成長し、2025年から2032年までのCAGRで成長する。

一貫性のある請求市場スコープと概要:

一貫性のある請求は、複数の課金ストリームを単一のプラットフォームに統合し、電気通信およびサービスプロバイダの収益管理を強化する統一されたシステムです。 音声、データ、マルチメディアなど、さまざまなサービスでリアルタイムの充電、請求書作成、顧客アカウント管理をサポートします。 業務の複雑性を抑えながら、請求の精度を確保します。

一貫性のある請求の利点は、合理化されたプロセス、改善された顧客満足度、および増加した収益コレクションが含まれます。 プリペイドアカウントとポストペイドアカウントを単一のインターフェイスで統合することで、複数の課金システムの必要性を排除します。 高度な分析と自動化により、効率と意思決定が向上します。

通信、ユーティリティ、デジタルサービス業界で広く使用されているコンバージェント課金。 プロバイダーは、束縛されたサービス、柔軟な価格設定モデル、およびカスタマイズされた請求ソリューションを提供することを可能にします。 主なアプリケーションには、サブスクリプションベースのサービス、クラウドコンピューティング、コンテンツストリーミング、シームレスな取引とユーザーエクスペリエンスの向上が含まれます。

AIがコンバージェント・ビリング・マーケットにどのように影響しますか?

AIは、インテリジェントな自動化と予測分析を導入することで、一貫性のある請求市場を変革しています。 テレコム、テレビ、IoTなどの複数のサービスから、膨大な量の顧客利用データを分析し、リアルタイムで1つの正確な請求書を作成できます。 請求エラーや紛争を最小限に抑え、顧客満足度を大幅に向上させ、運用コストを削減します。 さらに、異常な支出パターンを識別し、債権の矛盾をフラグすることによって、AIは不正検知に使用されます。 テクノロジーは、個々の顧客の行動に基づいて、ダイナミックでパーソナライズされた価格設定とプロモーションを可能にし、より競争力のある収益性の高いサービス提供を実現します。

コンバージェント・ビリング・マーケット・ダイナミクス(DRO):

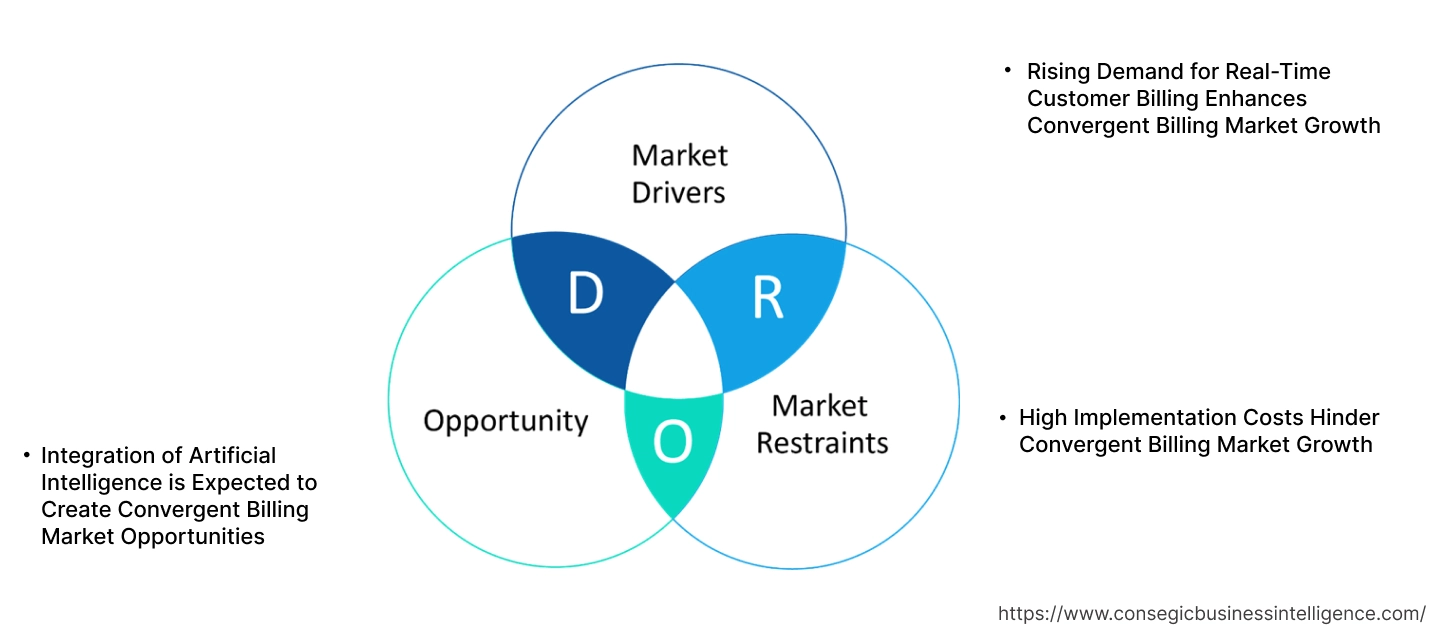

主運転者:

リアルタイムの顧客課金に対するライジングの需要は、一貫性のある請求市場成長を強化

テレコミュニケーションセクターにおけるリアルタイム課金ソリューションの高まりの必要性は、コンバージェント課金システムを採用しています。 これらのシステムは、音声、データ、デジタルコンテンツなどの複数のサービスを統合する統一された請求プラットフォームを単一の請求書に提供することができます。 利用者が利用状況や経費の連結表示を受けているため、透明性・顧客満足度の向上を図ります。 例えば、一貫性のある請求ソリューションを実装する電気通信事業者は、請求の矛盾を減らし、収益保証を向上させることができます。 そのため、リアルタイム課金の需要は、一貫性のある請求市場の傾向に貢献しています。

主な拘束:

高い実装 コスト ハインダーのコンバージェント・ビリング市場成長

一貫性のある請求ソリューションの展開は、インフラ、ソフトウェア、熟練した人材の重要な投資を必要とし、中小企業の採用を制限します。 サービスプロバイダは、複雑な移行プロセスと広範なカスタマイズを含む、現代のプラットフォームでレガシー課金システムを統合する必要があります。 さらに、継続的なメンテナンスとアップグレードは、運用コストに追加されます。 たとえば、限られた予算を持つ電気通信会社は、より遅い採用率につながる、収束への移行に困難見つけることができます。 これらの費用関連の課題は、収束市場の傾向を抑制しています。

今後の機会:

人工知能の統合は、コンバージェント・ビリング・マーケットの機会を作成することを期待しています

人工知能(AI)の統合は、一貫性のある課金システムで、自動化と分析機能を強化する見込みです。 顧客行動を予測し、不正な活動を検出し、価格モデルを最適化するサービスプロバイダが、AIを活用したソリューションを提供します。 さらに、AI主導のチャットボットとバーチャルアシスタントは、顧客とのやり取りを容易にし、請求関連の質問をより効率的に解決します。 たとえば、AIベースの分析を活用した電気通信事業者は、顧客利用パターンに基づいてパーソナライズされた課金プランを提供できます。 そのため、コンバージェント課金システムにおけるAIの採用は、今後市場の新たなトレンドチャンスを提示することを期待しています。

コンバージェントビリング市場セグメンタル分析:

解決によって:

ソリューションに基づき、一貫性のある請求市場は、顧客関係管理、決済および支払い管理、バウチャー管理、仲介などに分かれています。

2024年の最大の収益分配金請求市場シェアに占める決済および決済管理セグメント。

- このセグメントは、サービスプロバイダと顧客間の請求、支払い、決済を自動化することにより、金融取引を合理化します。

- シームレスかつリアルタイム決済処理ソリューションのトレンドを増加させ、業界全体の採用を強化しました。

- 複数の決済ゲートウェイと高度な分析による統合により、精度と財務の透明性が向上します。

- デジタル取引とモバイル決済の拡大は、セグメントをさらに向上させます。

- テレコム、ユーティリティ、メディアでの課金プロセスの複雑性が高まり、自動決済および決済管理システムのコンバージェント課金市場動向を主導しました。

- そのため、コンバージェント課金市場分析によると、これらの要因は、売上高生成におけるセグメントの優位性に貢献します。

予測期間中に最速のCAGRを登録する準備が整っています。

- メディエーションソリューションは、請求する前に複数のソースからデータを収集、処理、および変換する際に重要な役割を果たします。

- リアルタイムの請求とデータ取引の増加量が採用される傾向を上昇させる。

- 5GネットワークとIoTベースのサービスへの移行により、効率的なメディア処理ソリューションの必要性が増加しました。

- 増加したデータ調整と収益保証機能は、さらなる成長を推進しています。

- そのため、コンバージェント課金市場分析によると、デジタルサービスの急激な拡大と、多角的な充電モデルの増大が期待され、メディエーションセグメントの拡大が高まっています。

サービスによって:

サービスに基づき、コンバージェント課金市場はコンサルティングサービス、マネージドサービス、カスタマイズサービスに分けられます。

マネージド・サービス部門は、2024年に有利な請求市場シェアで最大の収益を占めています。

- 管理されたサービスは、組織が請求プロセスを最適化し、運用コストを削減し、システムの効率性を確保するのに役立ちます。

- アウトソーシングのコンバージェント課金ソリューションにより、ビジネスはサービス継続を維持しながら、コア業務に集中することができます。

- マネージドサービスプロバイダは、ラウンドザクロックのサポート、システム監視、コンプライアンス管理を提供します。

- 請求構造の複雑性を高め、スケーラビリティの必要性は、需要を駆動する重要な要因です。

- したがって、市場分析によると、クラウドベースの課金システムの採用が増加し、管理されたサービスセグメントを強化しました。

予報期間中に最速のCAGRを登録するために、カスタマイズサービスセグメントが期待されます。

- 企業は、特定の運用ニーズと価格設定モデルに対応するため、カスタマイズされた請求ソリューションが必要です。

- 柔軟でスケーラブルな課金ソリューションのトレンドを増加させ、カスタマイズサービスの採用を促進します。

- 電気通信および媒体の企業の複数のサービス提供の上昇はカスタマイズされた請求のプラットホームのための必要性を高めました。

- 競争力のある風景で差別を求める企業は、パーソナライズされた請求ソリューションに投資しています。

- したがって、市場分析、AI主導の自動化とリアルタイム分析の進歩により、カスタマイズされた課金システムの効率性を強化しています。

展開モードによって:

展開モードに基づいて、市場はオンプレミス、クラウドベース、ハイブリッドにセグメント化されます。

2024年に最大の収益シェアを占めるクラウドベースのセグメント。

- クラウドベースの課金ソリューションは、あらゆる規模のビジネスのスケーラビリティ、柔軟性、コスト効率性を提供します。

- 企業がクラウドプラットフォームに移行し、運用の俊敏性を高めます。

- クラウドソリューションは、さまざまなサードパーティのアプリケーションと決済システムとのシームレスな統合を可能にします。

- データのセキュリティと規制遵守に重点を置き、クラウドベースの課金ソリューションの採用を推進しています。

- そのため、市場分析、リモートアクセシビリティの強化、自動更新により、クラウドベースの課金を企業に優先する選択肢として位置付けています。

ハイブリッドセグメントは、予測期間中に最速のCAGRを登録することを期待しています。

- ハイブリッドソリューションは、クラウドとオンプレミスの展開のメリットを組み合わせ、柔軟性と制御を実現します。

- 厳格なデータプライバシー要件を持つ組織は、クラウドスケーラビリティを活用しながらセキュリティを確保するためのハイブリッド展開を好む。

- 従来のシステムから高度な請求プラットフォームへのシームレスな移行の必要性は、ハイブリッドモデルの採用を駆動しています。

- セキュアなデータストレージでリアルタイム処理を必要とする産業は、ハイブリッド課金ソリューションを実装しています。

- したがって、市場分析によると、ハイブリッド展開は、単一のインフラストラクチャモデルに依存し、依存を減らすことにより、ビジネスの継続性を保証します。

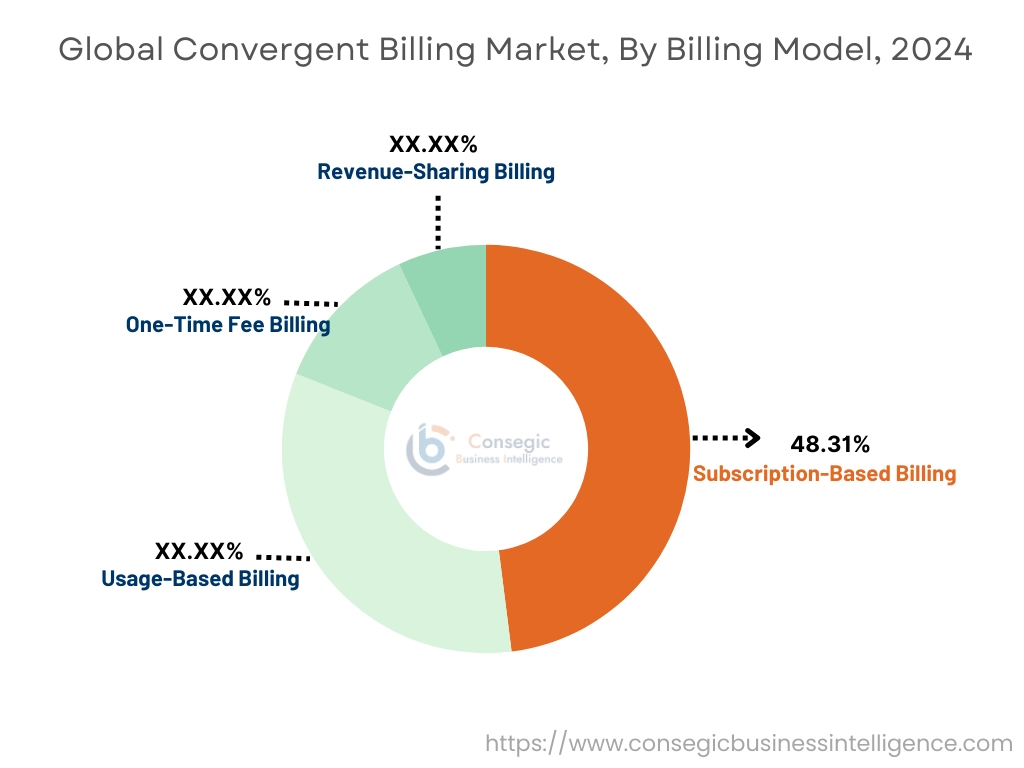

請求モデル:

課金モデルに基づいて、市場はサブスクリプションベースの課金、使用方法に基づく課金、ワンタイム手数料課金、収益共有請求にセグメント化されます。

2024年の48.31%の最大の収益分配のために考慮されるサブスクリプションベースの課金セグメント。

- サブスクリプションベースの課金は、収益ストリームを再取得し、サービスプロバイダに好まれるモデルを提供します。

- テレコム、メディア、SaaS業界における採用の増加に伴い、セグメントの優位性を強化しました。

- 企業は、改善された顧客保持と予測可能な収益生成の恩恵を受けています。

- 自動化されたインボイスと柔軟な価格設定により、運用効率が向上します。

- そのため、市場分析によると、デジタルコンテンツ消費量とソフトウェアサービス(SaaS)モデルへのシフトは、このセグメントの成長に貢献しています。

予報期間中に最速のCAGRを登録するために、使用ベースの課金セグメントが期待されます。

- 使用法ベースの課金は、実際のサービス消費に基づいて顧客を充電することにより、価格の柔軟性を提供します。

- クラウドコンピューティング、通信、IoTなどのメーターサービス提供事業は、ますますこのモデルを採用しています。

- オンデマンドとペイエイゴサービスの上昇は、使用法に基づく課金の適応を加速しました。

- 高度な分析とAIを活用した課金システムは、お客様の利用状況を追跡する際に精度を高めています。

- したがって、市場分析によると、コストを最適化し、顧客需要と請求を整列しようとする企業は、このセグメントの拡大を推進しています。

企業のサイズによって:

企業規模に基づいて、市場は大企業および中小企業(中小企業)に分けられます。

2024年の最大の収益分配のために考慮される大企業セグメント。

- 大規模な企業は、スケーラブルで洗練された請求ソリューションを必要とし、複雑な価格設定構造を管理します。

- 複数の収益ストリームを持つ企業は、一貫性のある請求から財務業務を合理化するのに役立ちます。

- デジタルトランスフォーメーションおよびクラウドベースの課金システムへの投資は、運転需要です。

- 金融規制の遵守と、請求書プロセスの自動化は、このセグメントをサポートする重要な要因です。

- したがって、市場分析によると、CRM、ERP、およびその他のエンタープライズシステムとのシームレスな統合の必要性は、市場優位性に貢献します。

中小規模な企業(中小企業)セグメントは、予測期間中に最速のCAGRを登録することを想定しています。

- SMEは、クラウドベースのサブスクリプション課金モデルを採用し、運用効率を高めています。

- 自動インボイスとリアルタイムトラッキングによる費用対効果の高いソリューションは、SMEを説得力のある課金プラットフォームに引き寄せています。

- デジタルスタートアップや電子商取引事業の上昇は、スケーラブルな課金ソリューションの採用を燃料化しました。

- 決済管理の簡素化と顧客エンゲージメントの強化は、このセグメントにおける採用を推進しています。

- したがって、市場分析によると、自動課金ソリューションの利点に対する成長意識は、中小企業の採用率を加速することが期待されています。

エンドユース業界:

エンドユース業界に基づき、市場は通信、メディア、エンターテインメント、ユーティリティ、金融サービス、その他に分けられます。

2024年の最大の収益分配に占める通信セグメント。

- テレコム事業者は、マルチサービス提供とダイナミックな価格設定モデルを管理するための包括的な請求ソリューションが必要です。

- 顧客関係管理と分析ツールとの統合により、効率性を高めます。

- 5Gネットワークの展開とモバイルデータ消費量の増加は、有能な課金市場の需要を促進しています。

- Telecom プロバイダーは、リアルタイムの請求精度と収益の低減を実現します。

- そのため、市場分析によると、デジタルおよびクラウドベースのサービスデリバリーモデルへの移行は、さらなるセグメント成長をサポートしています。

予測期間中に最速のCAGRを登録するメディアとエンターテインメントセグメントが期待されます。

- デジタルコンテンツのストリーミングとサブスクリプションベースのモデルへのシフトは、燃料の採用です。

- 柔軟な価格設定戦略とパーソナライズされた請求経験の採用が増加しています。

- オーバートップ(OTT)プラットフォームとダイレクトツーコンシューマーコンテンツサービスの上昇は、市場拡大を推進しています。

- 高度な請求ソリューションにより、複数のデジタルプラットフォーム間でシームレスな取引が可能になります。

- 従って、市場分析によると、デジタルエンターテインメントサービスの消費量の増加はセグメントの成長をサポートする見込みです。

地域分析:

地域セグメントには、北米、欧州、アジア太平洋、中東、アフリカ、中南米、中南米を含む。

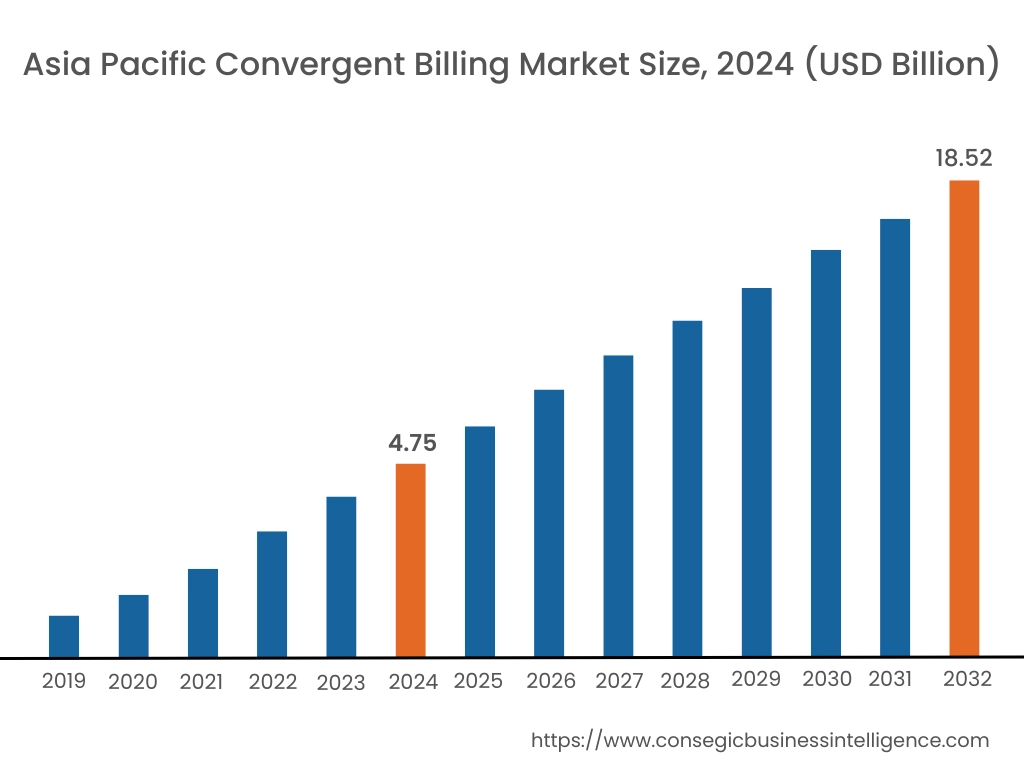

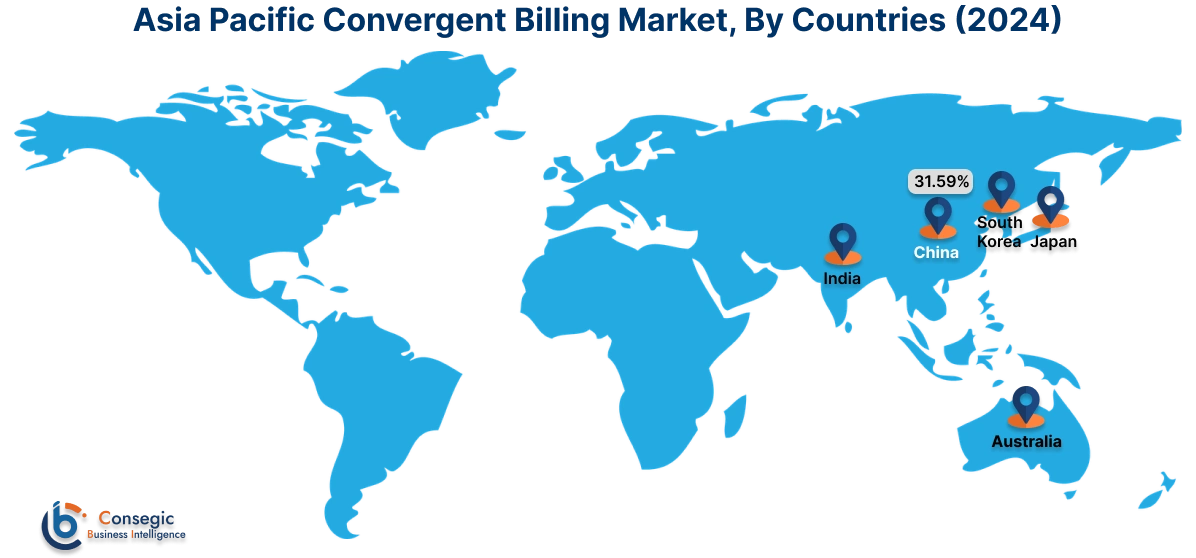

アジア太平洋地域は、2024年のUSD 4.75 Billionで評価されました。 また、2025年にUSD 5.54 Billionによって成長し、2032年までにUSD 18.52 Billionを上回る予定です。 このうち、中国は31.59%の最大収益シェアを占めました。 アジア・パシフィックは、中国、インド、日本など国の急激なデジタル変革により、コンバージェント法の採用を目撃しています。 モバイル加入者の増加とバンドルサービスの採用の増加は、一貫性のある請求市場拡大に影響を及ぼします。 Telecom 演算子は、多様なサービス提供を管理するためのスケーラブルな課金プラットフォームに投資しています。 デジタル化を支援する政府の取り組みは、高度な請求ソリューションの採用にも貢献しています。

2024年、北アメリカはUSD 6.37 Billionで評価され、2032年にUSD 23.63 Billionに達すると予想される。 北米は、電気通信サービスプロバイダの強力な存在のために、有能な請求市場の重要な共有を保持しています。 ユニファイド課金ソリューションは、5Gネットワークの拡大に伴い増加しています。 高いスマートフォンの浸透とシームレスな請求経験のための消費者の期待が市場パフォーマンスに影響を及ぼします。 規制遵守要件は、高度な請求システムの導入をさらに促進します。

欧州は、厳格な規制枠組みと透明な請求システムのための増加の必要性のために、一貫性のある請求市場のための重要な領域を維持します。 英国、ドイツ、フランスなどの国々のテレコムプロバイダは、請求インフラを近代化しています。 IoT および 5G サービスの拡張に伴い、統合課金ソリューションの必要性が高まっています。 地域は、データのプライバシーとセキュリティに重点を置き、高度な請求プラットフォームの採用に影響を及ぼします。

中東とアフリカは、テレコムネットワークを拡大し、モバイルペネトレーションを増加させることにより、コンバージェント課金の必要性が高まっています。 UAE、サウジアラビア、南アフリカなどの国々は、デジタルトランスフォーメーションに投資しています。 後払いサービスへのシフトと同梱商品の提供により、円滑な決済市場拡大に貢献します。 Telecom オペレータは、高度な請求プラットフォームを採用し、顧客体験と規制コンプライアンスを強化しています。

ラテンアメリカは、高騰がユニファイドテレコムサービスを求めるため、コンバージェント課金ソリューションの採用が増えています。 ブラジル、メキシコ、アルゼンチンなどの国は、デジタルインフラに投資しています。 地域の成長しているモバイル加入者ベースとプリペイドとポストペイドサービスの統合のための優先順位の増加は、市場ダイナミクスに影響を与えます. Telecomプロバイダは、運用効率と顧客の保持を改善するための課金システムをアップグレードしています。

トップキープレーヤー&マーケットシェアインサイト:

グローバルなコンバージェント課金市場は、国内および国際市場に製品とサービスを提供する主要なプレーヤーと非常に競争しています。 主要なプレーヤーは研究開発(r&d)、プロダクト革新およびエンド ユーザー進水の複数の戦略を採用し、グローバル・コンバージェントの請求市場での強い位置を保持しています。 コンバージェント課金業界の主要プレイヤーには、

- Amdocs リミテッド (米国)

- ノキア株式会社 (フィンランド)

- ステライトテクノロジーズリミテッド(インド)

- Comarch SA(ポーランド)

- MIND CTI株式会社(イスラエル)

- ホアウェイテクノロジーズ株式会社 (中国)

- IBMコーポレーション (米国)

- SAP SE(ドイツ)

- CSGシステムインターナショナル株式会社(米国)

- 株式会社オプティバ(カナダ)

コンバージェント・ビリング市場レポートの洞察:

| レポート属性 | レポート詳細 |

| 学習タイムライン | 2019年10月20日 |

| 2032年の市場規模 | 米ドル 68.83 億 |

| CAGR (2025-2032) | 20.2%の |

| ソリューション |

|

| サービス |

|

| 展開モードによる |

|

| 請求モデル |

|

| エンタープライズ サイズ |

|

| エンドユース業界別 |

|

| 地域別 |

|

| キープレイヤー |

|

| 北アメリカ | アメリカ カナダ メキシコ |

| ヨーロッパ | アメリカ ドイツ フランス スペイン イタリア ロシア ベネラックス ヨーロッパの残り |

| アパルタメント | 中国語(簡体) 韓国 ジャパンジャパン インド オーストラリア アセアン アジア・太平洋の残り |

| 中東・アフリカ | GCCについて トルコ 南アフリカ MEAの残り |

| ラタム | ブラジル アルゼンチン チリ LATAMの残り |

| レポートカバレッジ |

|

報告書で回答された主な質問

コンバージェント課金市場はどのくらいの規模ですか? +

2024年、コンバージェント課金市場は183.3億米ドルに達しました。

2032 年までに統合課金市場の潜在的な市場評価はどうなるでしょうか? +

2032年には、コンバージェント課金市場の市場規模は688.3億米ドルに達すると予想されています。

コンバージェント課金市場レポートでカバーされているセグメントは何ですか? +

このレポートで取り上げられているセグメントは、ソリューション、サービス、展開モード、課金モデル、企業規模、および最終用途産業です。

コンバージェント課金市場の主要プレーヤーは誰ですか? +

Amdocs Limited(米国)、Nokia Corporation(フィンランド)、Huawei Technologies Co., Ltd.(中国)、IBM Corporation(米国)、SAP SE(ドイツ)、CSG Systems International, Inc.(米国)、Optiva, Inc.(カナダ)、Sterlite Technologies Limited(インド)、Comarch SA(ポーランド)、MIND CTI Ltd.(イスラエル)は、コンバージェント課金市場の主要企業です。