シリコーンマスターバッチ市場規模:

シリコーンマスターバッチ市場規模は、予測期間(2025~2032年)中に7.6%のCAGRで成長しており、市場規模は2024年の14億7,000万米ドルから2032年には26億2,000万米ドルに達すると予測されています。さらに、2025年の市場規模は15億8,000万米ドルに達します。

シリコーンマスターバッチ市場の範囲と概要:

シリコーンマスターバッチは、ポリエチレン(PE)やポリプロピレン(PP)などのキャリア樹脂中のシリコーンポリマーの濃縮混合物です。これらのマスターバッチは、プラスチックの製造中に添加剤として使用されます。これは、表面仕上げ、摩擦低減、金型からの離型性などの特性を改善するためのものです。これらの混合物は、さまざまなシリコーン含有量で提供されています。これには、30%、40%、50%などがあります。30%は中程度の強化に使用され、40%はバランスの取れた改善に使用され、50%は最大の性能のために使用されます。これにより、メーカーは望ましい特性を正確に制御し、業界全体でコストを最適化できます。これらのマスターバッチは、電気および電子、自動車、消費財、建設、医療などのさまざまな分野で使用されています。

AIはシリコーンマスターバッチ市場をどのように変革していますか?

AIは、データ駆動型の研究開発を通じて材料イノベーションを加速し、予測メンテナンスとプロセス最適化によって生産効率を高め、自動検査で優れた製品品質を確保することで、シリコーンマスターバッチ市場を変革します。また、これによりメーカーはカスタマイズされた配合を開発し、製造プロセスを最適化し、機器の故障を予測し、リアルタイムの品質保証を実行できるようになり、無駄の削減、歩留まりの向上、コストの削減、進化する業界の需要への適応性の向上につながります。このように、AI はプロセスを最適化し、製品品質を向上させることで、製造業者が運用コストを削減し、世界市場で競争力を高めるのに役立ちます。

シリコーンマスターバッチ市場のダイナミクス - (DRO) :

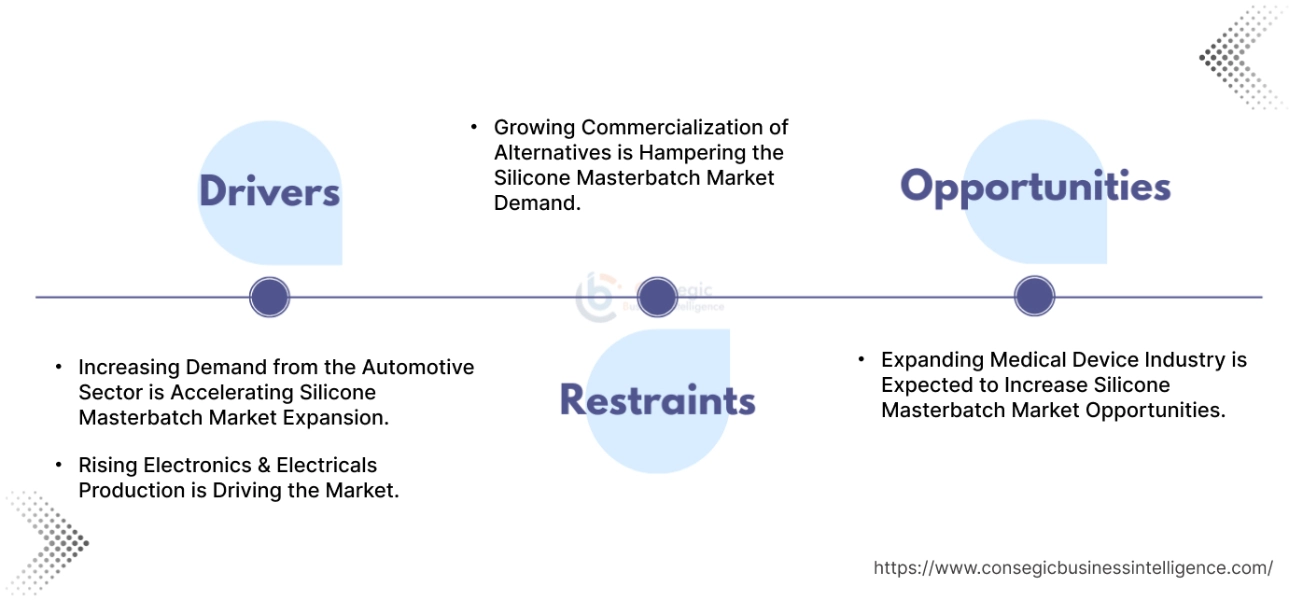

主な推進要因:

自動車業界からの需要増加がシリコーンマスターバッチ市場の拡大を加速させています。

シリコーンマスターバッチは、ダッシュボード、ドアパネル、トリムなどの自動車内装部品に使用されています。これは、日常的な使用による損傷を防ぐためです。さらに、バンパー、ボディパネル、その他の外装部品の耐衝撃性を向上させます。これにより、柔軟性、耐熱性、耐薬品性も向上します。商用車と乗用車の両方の需要の増加によってセクターが成長し、生産プロセスでこれらのマスターバッチが必要になりました。

たとえば、

- Autovista Groupによると、2022年のドイツの乗用車生産は前年比で約11%増加し、シリコーンマスターバッチ市場の動向にプラスの影響を与えました。

全体として、自動車部門からの需要の増加がシリコーンマスターバッチ市場の拡大を大幅に押し上げています。

Rising Electronics &電気製品の生産が市場を牽引しています。

電気・電子分野では、ワイヤ、ケーブル、コネクタ、電子ハウジング、民生用電子機器(TVフレーム、ラップトップの筐体など)用のPC / ABS部品などの用途でシリコーンマスターバッチが広く使用されています。これらのマスターバッチは、材料の柔軟性を高めます。これにより、取り扱いや取り付けが容易になります。さらに、耐久性と耐摩耗性も向上します。スマートデバイスとIoT技術の需要の高まりにより、セクターが拡大し、これらのマスターバッチが必要になりました。

例えば、

- 2024年、Havells Indiaはインドのカルナタカ州にある新しい施設でケーブルの商業生産を開始し、シリコーンマスターバッチ市場の動向にプラスの影響を与えました。

全体として、電気・電子分野では、ワイヤ、ケーブル、コネクタ、電子ハウジング、PC / ABS部品(TVフレーム、ラップトップの筐体など)などの用途でシリコーンマスターバッチが広く使用されています。これらのマスターバッチは、材料の柔軟性を高めます。これにより、取り扱いや取り付けが容易になります。さらに、耐久性と耐摩耗性も向上します。スマートデバイスとIoT技術の需要の高まりにより、セクターが拡大し、これらのマスターバッチが必要になりました。

例えば、

- 2024年、Havells Indiaはインドのカルナタカ州にある新しい施設でケーブルの商業生産を開始し、シリコーンマスターバッチ市場の動向にプラスの影響を与えました。

電気生産は、世界のシリコーンマスターバッチ市場の成長を加速させています。

主な制約:

代替品の商業化の増加は、シリコーンマスターバッチ市場の需要を阻害しています。

市場は他の市場には様々な代替品が存在します。例えば、アミドワックスは一般的な代替品です。これらはプラスチックの滑り性と粘着防止性を向上させるために使用され、その後、様々な産業で利用されます。同様に、フッ素ポリマーベースの加工助剤(PPA)は、ダイの垂れを軽減し、メルトフローを向上させるために使用されます。さらに、潤滑剤、特に有機系は、ポリマーの加工性を向上させるために使用されます。シリコーンベースのマスターバッチは独自の特性向上をもたらしますが、これらの代替品も同様の効果をより低コストで、異なる加工特性で提供します。そのため、代替品の商業化が進むことで、シリコーンマスターバッチ市場の需要が抑制されています。

将来の機会:

医療機器業界の拡大により、シリコーンマスターバッチ市場の機会が拡大すると予想されています。

医療機器において、シリコーン製のマスターバッチは、高性能基準が求められる部品に不可欠です。これには、カテーテル、インプラント、チューブ、シール、ガスケット、呼吸用ベローズ、さらには手術器具の部品も含まれます。シリコーン製のマスターバッチは、生体適合性、耐久性、滅菌耐性などの利点があり、体内での長期使用に最適です。慢性疾患の罹患率の上昇と医療費の増加は、業界の成長につながっています。

例えば、

- Masson Internationalによると、ヨーロッパの医療機器市場は2022年から2027年にかけて4.09%のCAGRで成長すると予想されています。これにより、市場の潜在性が生まれます。

全体として、医療機器業界の拡大により、シリコーンマスターバッチ市場の機会が拡大すると予想されます。

シリコーンマスターバッチ市場のセグメント分析:

シリコーン含有量別:

シリコーン含有量に基づいて、市場は40%以上に分類されます。

- 40% 以上のタイプは、耐傷性の向上や摩擦の低減などの優れた性能を備えているため、最も多く使用されています。

- 業界では、最終製品の投与率を低く抑えることができるため、マスターバッチで 40% 以上のシリコーン含有量を選択するケースが増えています。

40% 以上のセグメントは、2024 年に最大の市場シェアを占め、予測期間中に最速の CAGR で成長すると予想されています。

- 40% を超えるタイプには、活性ポリマー含有量が 40% を超えるマスターバッチが含まれます。

- シリコーン含有量が多いほど、耐傷性がより顕著に向上します。

これは、最終ポリマーへの添加率が低くても、同じレベルの特性です。 - この効率性と複雑な製造上の課題を解決する能力により、複数のアプリケーションにとって非常に魅力的です。

- 自動車や建設など、複数の業界で使用されています。これらの業界の成長がセグメントのシェアを牽引しています。

- たとえば、Construct Connect によると、カナダの住宅建設は 2021 年に前年比 19.7% 増加しました。これにより、建材のマスターバッチの耐候性と耐久性を向上させる必要がありました。

- 全体として、市場分析によると、優れた性能と複雑な製造ソリューションに対するニーズが、シリコーン マスターバッチ市場の成長におけるセグメントを牽引しています。

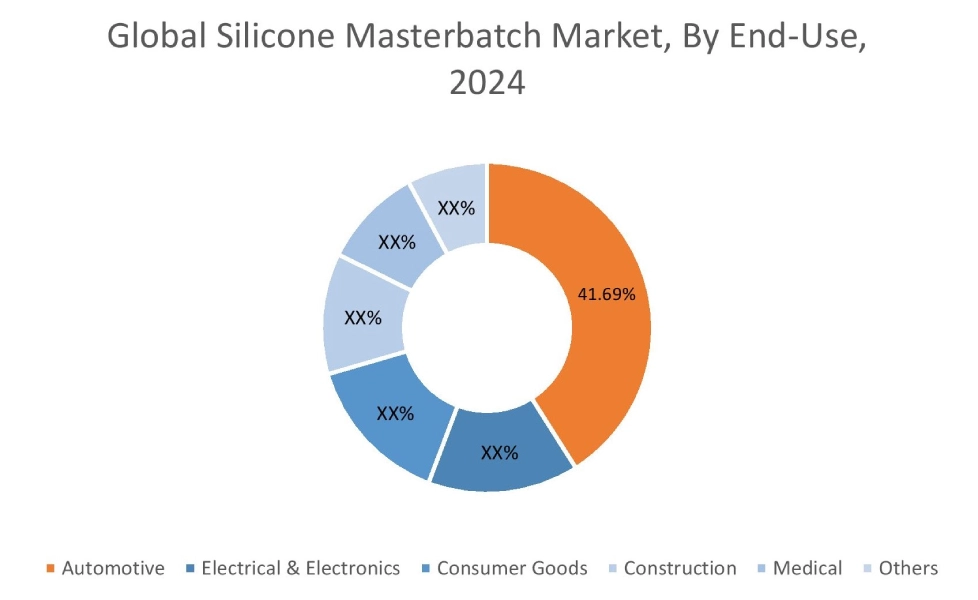

最終用途別:

最終用途に基づいて、市場は自動車、電気、

最終用途の動向

- 燃費向上のため車両軽量化を目的としたシリコーンマスターバッチの使用が増加しています。また、傷つきにくいため内装の美観も向上します。

- また、絶縁性や難燃性を向上させるために、小型電子機器にこれらのマスターバッチを使用する傾向が高まっています。

2024年には自動車セグメントが41.69%で最大の市場シェアを占めました。

- 自動車部門では、内装トリムやエンジン部品など、さまざまな部品に広く使用されています。

- この統合により、熱安定性、潤滑性、耐候性が向上します。

- さらに、寿命が延び、全体的なパフォーマンスが向上します。また、傷つきにくく表面品質を高めるためにも追加されます。

- 中流階級の増加とパーソナルケアおよび

- たとえば、国際貿易局によると、カナダの自動車部門は大幅な成長を遂げ、2021年には23%増加し、2022年には約15%増加しました。

- 全体として、市場分析によると、成長している自動車部門がシリコーンマスターバッチ業界のセグメントを牽引しています。

医療セグメントは、予測期間中に最も速いCAGRで成長すると予想されています。

- シリコーンマスターバッチを使用すると、シリコーンエラストマーを簡単に正確に着色できます。これにより、医療機器の美観が向上します。

- また、範囲固有のデバイスの識別にも役立ちます。さらに、医療機器の生体適合性や耐薬品性も向上します。

- 特に、インプラント、薬物送達システム、呼吸器など、人体との接触が必要な機器に有効です。

- また、これらのマスターバッチの一部は、FDA に提出された包括的マスターファイル (MAF) によってサポートされています。これにより、規制要件への準拠が保証されます。

- さらに、これらのマスターバッチは、特定の医療用途において、液状シリコーンゴム(LSR)よりも効率的で費用対効果の高い代替品であるため、その使用が促進されています。

- したがって、シリコーンマスターバッチ市場分析によると、前述の要因が予測期間中にこのセグメントを牽引することになります。

地域分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、ラテンアメリカが含まれます。

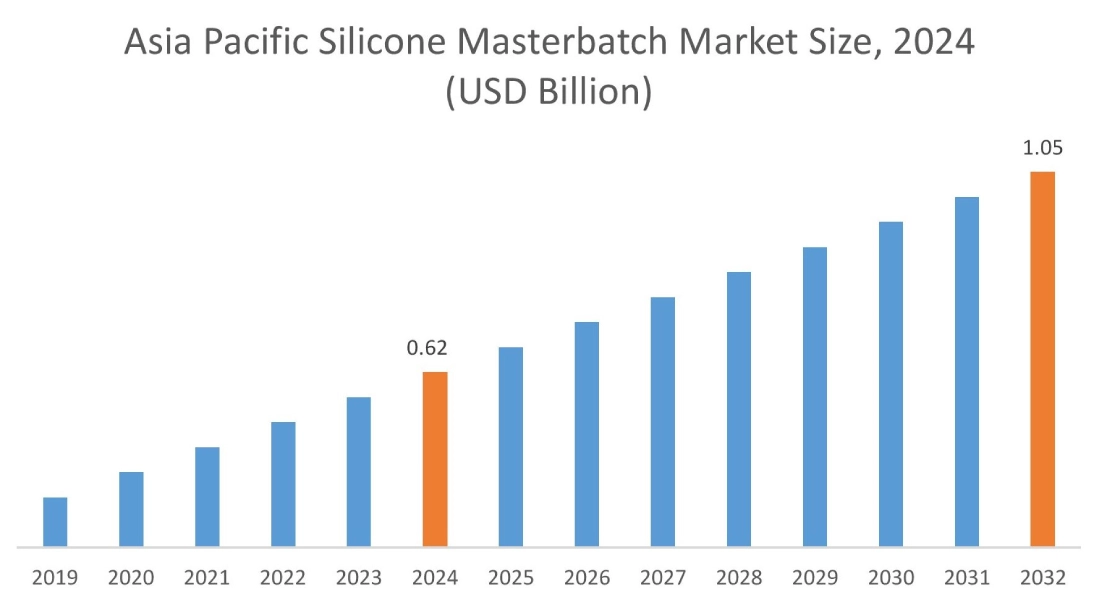

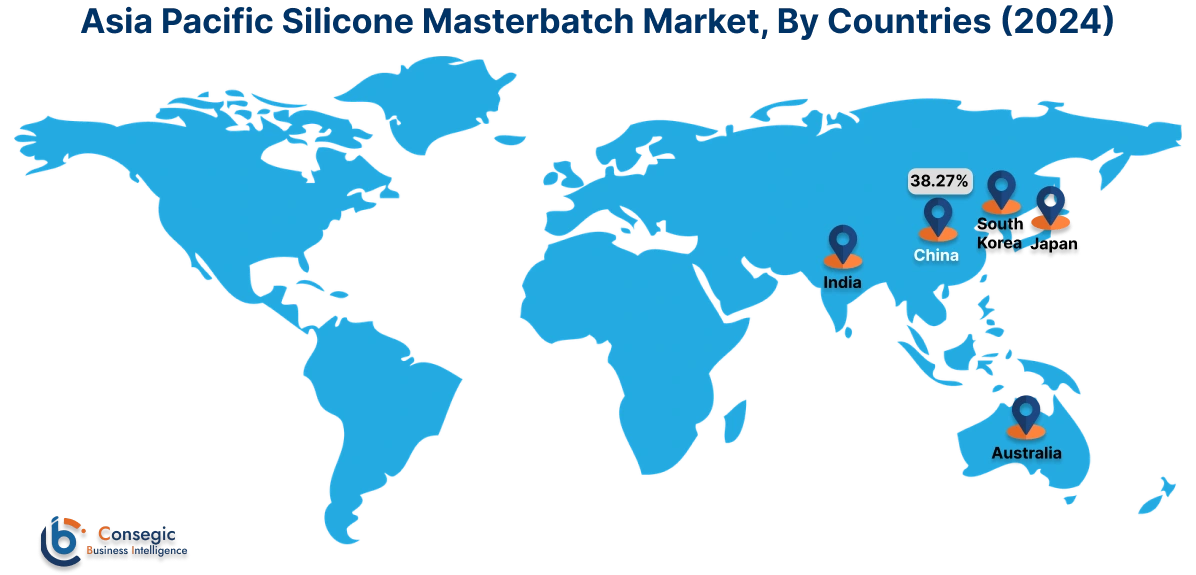

サンプルをダウンロード 2024年には、アジア太平洋地域がシリコーンマスターバッチ市場シェアで42.18%と最大のシェアを占め、市場規模は6億2,000万米ドルに達し、2032年には10億5,000万米ドルに達すると予想されています。アジア太平洋地域では、基準年である2024年に中国がシリコーンマスターバッチ市場シェアの38.27%を占めました。この地域では電子機器の生産が急速に拡大しており、中国、韓国、日本、インドなどの国々は、多種多様な電子機器の製造拠点となっています。これには、スマートフォンやノートパソコンから、高度な自動車用電子機器やIoTデバイスまで、あらゆるものが含まれます。

例えば、

- IBEFによると、インドの国内電子機器生産は2017年から2023年にかけて年平均成長率(CAGR)13.20%で成長しました。

シリコーンマスターバッチは、電線やケーブルの電気絶縁性などの特性を向上させるために不可欠です。部品の安全性を高めるための難燃性を向上させます。これにより、複雑な電子部品の加工がスムーズになります。電子機器の小型化の傾向は、特殊なシリコーン添加剤の需要をさらに高めています。全体として、電子機器生産の増加がこの地域の市場を牽引しています。

サンプルをダウンロード ヨーロッパでは、シリコーンマスターバッチ市場が予測期間中に9.2%のCAGRで最も速い成長を遂げています。この地域の市場を牽引しているのは、自動車生産全体です。電気自動車(EV)の利用増加傾向と高級インテリアへの要求の高まりが主な要因です。シリコーン製マスターバッチは、ダッシュボードやドアパネルなどの内装部品の耐傷性向上に使用されています。これにより、触感が向上し、きしみ音が低減されます。また、EVバッテリーシステムに不可欠な熱安定性と電気絶縁性も確保されます。これにより、北米大陸全体で車両の安全性、効率性、耐久性が向上します。

北米のシリコーンマスターバッチ市場分析によると、いくつかの主要なトレンドがこの地域の成長に貢献しています。建設セクターは急速に拡大しています。この成長は、住宅および非住宅プロジェクトの両方に対する需要の増加によって促進されています。インフラ開発も含まれており、高度な建築材料に対する堅調な需要を生み出しています。シリコーンマスターバッチは、パイプ、窓枠、屋根膜の耐候性と耐久性を向上させます。また、様々なプラスチックベースの建築部材の製造を容易にする加工助剤としても機能します。特定の用途では、断熱性と防火性にも貢献します。これにより、構造物の耐久性と効率性が向上します。

中東およびアフリカ(MEA)市場分析によると、この地域では医療セクターが成長しています。この背景として、医療投資の増加、インフラ整備、慢性疾患の増加、そして先進医療技術への取り組みが挙げられます。シリコーン製のマスターバッチは、カテーテル、チューブ、シール、手術器具部品などの医療機器に使用されています。これらのマスターバッチを使用することで、患者の安全を守る生体適合性や、スムーズな機器操作のための低摩擦性といった重要な特性が確保されます。また、様々な滅菌方法にも耐えられるため、優れた柔軟性と耐久性を実現しています。

ラテンアメリカ地域は市場のポテンシャルを秘めています。分析によると、市場は2つの要因によって牽引されています。1つ目は、技術の大幅な進歩、2つ目は、特にインフラへの政府投資の増加です。ブラジルやアルゼンチンなどの国々が市場をリードしています。これらの国々は、様々な産業を強化するために、最新の製造技術を導入し、高性能材料を採用しています。同時に、政府は道路、公共交通機関、公共設備などのインフラ整備プロジェクトに多額の資本を投入しています。これは近代化と開発に焦点を当てており、耐久性、耐候性、および処理効率を改善するためのシリコーンマスターバッチの必要性が高まっています。

主要プレーヤーと市場シェアの洞察:

シリコーンマスターバッチ市場は、国内外の市場に製品を提供する大手プレーヤーによる競争が激しいです。主要プレーヤーは、世界のシリコーンマスターバッチ市場で強固な地位を維持するために、研究開発(R&D)と製品イノベーションにおいていくつかの戦略を採用しています。シリコーンマスターバッチ業界の主要プレーヤーは次のとおりです。

- ACSIC(米国)

- Chengdu Silike Technology Co., Ltd(中国)

- Bajaj Plast Pvt. Ltd. (インド)

- 杭州ペイジン化学有限公司 (中国)

- シリベースシリコーン (中国)

- CHTグループ (ドイツ)

- 厦門湘西新材料有限公司 (中国)

- デュポン (米国)

- 深セン東思陳科技有限公司 (中国)

- TECH-LINK (米国)

シリコーンマスターバッチ市場レポートの洞察:

| レポート属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 26億2000万米ドル |

| CAGR (2025年~2032年) | 7.6% |

| シリコーン含有量別 | |

| 最終用途別 | |

| 地域別 | - アジア太平洋

- ヨーロッパ

- 北米

- 中南米

- 中東・アフリカ

|

| 主要プレーヤー | - ACSIC (米国)

- CHT Group (ドイツ)

- Xiamen Xiangxi New Material Co., Ltd. (中国)

- DuPont (米国)

- Shenzhen Tosichen Technology Co., Ltd. (中国)

- TECH-LINK (米国)

- Chengdu Silike Technology Co., Ltd (中国)

- Bajaj Plast Pvt. Ltd. (インド)

- 杭州ペイジン化学有限公司(中国)

- シリベースシリコーン (中国)

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋 | 中国 韓国 日本 インド オーストラリア ASEAN その他のアジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ その他の中東およびアフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他のLATAM地域 |

| レポートの対象範囲 | - 収益予測

- 競争環境

- 成長要因

- 制約または課題

- 機会

- 環境

- 規制環境

- PESTLE分析

- PORTER分析

- 主要技術環境

- バリューチェーン分析

- コスト分析

- 地域別動向

- 予測

|