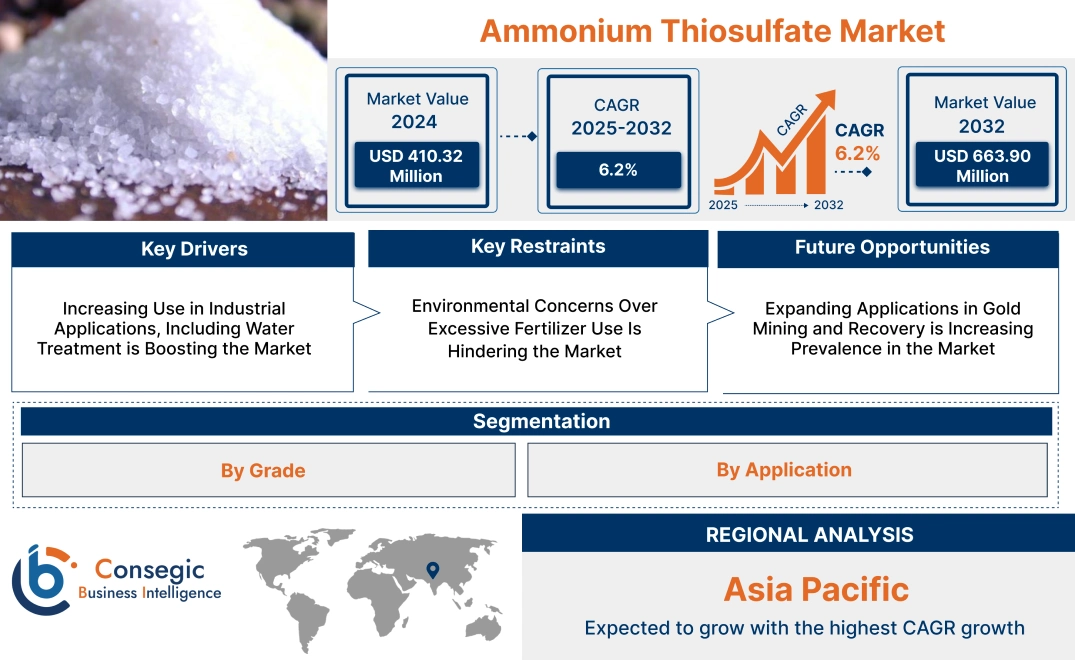

チオ硫酸アンモニウム市場規模:

チオ硫酸アンモニウム市場規模は、2024年の4億1,032万米ドルから2032年には6億6,390万米ドルを超えると推定され、2025年には4億2,845万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は6.2%です。

チオ硫酸アンモニウム市場の範囲と概要:

チオ硫酸アンモニウムは、硫黄および窒素ベースの肥料として広く使用されている多用途化合物であり、工業用途や写真用途にも広く使用されています。水溶性と他の肥料との適合性で知られるチオ硫酸アンモニウムは、土壌の栄養レベルを高め、作物の収量を向上させる上で重要な投入資材です。主な特性としては、液体肥料への添加物としての役割、土壌中の硫黄の利用可能性を最適化する能力、そして点滴灌漑を含む様々な農業システムへの適合性などが挙げられます。その利点としては、作物の生産性向上、窒素損失の低減、そして栄養管理の強化などが挙げられます。用途は、農業、工業用水処理、写真現像など多岐にわたります。エンドユーザーには、高効率肥料の需要増加、持続可能な農業慣行への関心の高まり、土壌の栄養不足に対処するための硫黄系肥料の導入拡大を背景に、農家、農薬メーカー、産業プロセス事業者などが挙げられます。

チオ硫酸アンモニウム市場のダイナミクス - (DRO) :

主な推進要因:

水処理を含む産業用途での使用増加が、市場

チオ硫酸アンモニウムは、その汎用性と環境適合性から、様々な産業用途で注目を集めています。水処理プロセスにおいて、残留塩素やその他の酸化剤を除去する還元剤として広く使用されており、清潔で塩素を除去した水を必要とする産業にとって不可欠な存在となっています。無毒で効率的な化学的特性により、水道水処理や食品製造施設などの繊細なプロセスにも安全に使用できます。

産業の持続可能性と環境に配慮した取り組みのトレンドにより、より強力な化学物質の代替品としての使用がさらに重要になっています。水処理以外にも、チオ硫酸アンモニウムは写真現像、繊維製造、皮革なめしにも利用されており、安定剤および加工剤としての役割を果たしています。この分析は、産業界がより環境に優しく安全な代替品へと移行するにつれて、工業プロセスにおけるチオ硫酸アンモニウムの使用は拡大し続けると強調しています。

主な制約:

過剰な肥料使用に対する環境懸念が市場の阻害要因となっている

チオ硫酸アンモニウムは、作物に硫黄と窒素を供給する役割から農業において高く評価されていますが、過剰使用や不適切な使用は環境問題を引き起こします。過剰使用は栄養塩の流出につながり、水質汚染、近隣水域の富栄養化、水生生態系への被害につながる可能性があります。さらに、長期にわたる無規制の使用は土壌の酸性化を引き起こし、長期的な土壌肥沃度を低下させ、持続可能な農業慣行への懸念を高める可能性があります。

農業の持続可能性に対する世界的な監視が高まる中、いくつかの地域では肥料使用に関する規制が厳格化しています。この課題に対処するには、環境リスクを最小限に抑えるために、制御放出肥料や土壌モニタリングシステムなどの精密施肥技術を導入する必要があります。持続可能な農業と責任ある栄養管理の動向は、これらの課題を軽減し、農業におけるチオ硫酸アンモニウムの継続的な使用を確実にするために不可欠です。

将来の機会:

金の採掘と回収における用途拡大が市場における普及を促進

チオ硫酸アンモニウムは、金の浸出および抽出プロセスにおいて、シアン化物に代わるより安全で環境に優しい代替品として注目されています。無毒性で生分解性であるため、環境リスクの低減と厳格化する安全規制への準拠を目指す鉱山事業に特に適しています。従来のシアン化物を用いた方法と比較して、チオ硫酸アンモニウムは、効果的な金回収率を維持しながら生態学的影響を低減できるため、環境に配慮した鉱業プロジェクトに最適です。

持続可能な鉱業慣行のトレンドと、化学的危害の低減への重点化の高まりにより、金鉱業セクターにおけるチオ硫酸アンモニウムの導入が進んでいます。本分析は、特に鉱業業界がより環境に配慮した資源回収方法を模索する中で、チオ硫酸アンモニウムがよりクリーンな抽出方法の開発を支援する可能性を示唆しています。これは、環境に配慮した鉱業技術の主要成分としてチオ硫酸アンモニウムを供給するメーカーにとって、大きなチオ硫酸アンモニウム市場の機会となります。

チオ硫酸アンモニウム市場セグメント分析:

グレード別:

グレードに基づいて、市場は工業用と農業用の2つに区分されます。

2024年のチオ硫酸アンモニウム市場シェアにおいて、農業用セグメントが最大の収益を占めました。

- 農業用硫酸アンモニウムは、作物の生育を向上させる窒素および硫黄ベースの肥料として広く使用されています。

- 特に土壌の質を高め、米、小麦、トウモロコシなどの作物に必須栄養素を供給するのに効果的です。

- 高収量農業におけるチオ硫酸アンモニウム市場の需要の高まりと、硫黄欠乏土壌地域における硫酸アンモニウムの採用増加が、このセグメントのチオ硫酸アンモニウム市場の動向を牽引しています。

- さらに、農業グレードの硫酸アンモニウムは、その費用対効果と他の肥料との適合性から好まれており、世界中の農家にとって重要な選択肢となっています。

工業グレードセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 工業グレードの硫酸アンモニウムは、水処理、金属回収、化学品製造などの用途で注目を集めています。

- 高純度で一貫した組成のため、精密な化学的性能が求められる産業プロセスでの使用に適しています。

- 廃水処理への関心の高まりと、産業排水中の不純物を除去するための凝集剤としての硫酸アンモニウムの需要増加が、このセグメントにおけるチオ硫酸アンモニウム市場の成長を牽引しています。

- さらに、製造プロセスの進歩により、工業用硫酸アンモニウムの品質と入手性が向上し、その急速な普及が促進されています。

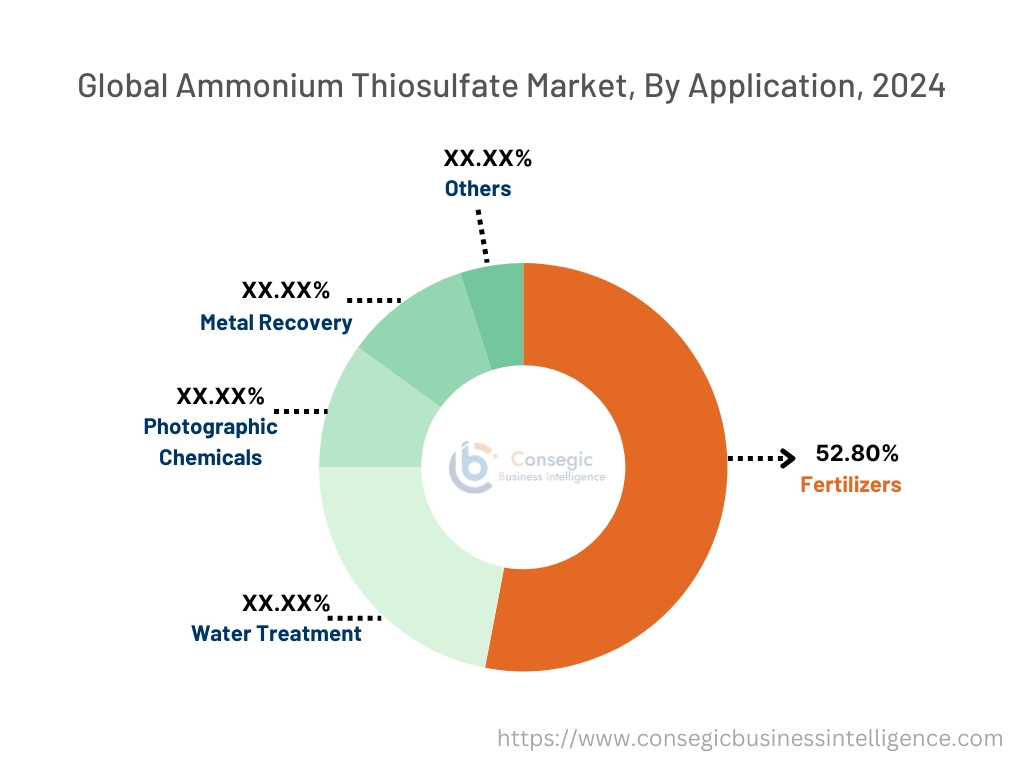

用途別:

用途別では、市場は肥料、水処理、写真用化学薬品、金属回収、その他に分類されています。

肥料セグメントは、チオ硫酸アンモニウム市場において52.80%という最大の売上高を占めました。 2024年には市場シェアを拡大すると予測されています。

- 硫酸アンモニウムは、健全な植物の成長に不可欠な豊富な窒素と硫黄を作物に供給するための肥料として広く使用されています。

- 硫酸アンモニウムは、土壌のpH値を下げると同時に栄養分を供給するため、特にアルカリ性の土壌に効果的です。

- 世界的な人口増加に伴い、高収量で栄養価の高い作物への需要が高まり、硫酸アンモニウム肥料の採用が促進されています。

- 特にアジア太平洋地域とラテンアメリカにおいて、米、穀物、野菜などの主要作物への硫酸アンモニウムの広範な使用は、市場における肥料セグメントのトレンドを確固たるものにしています。

水処理セグメントは、市場で最も急速に成長すると予想されています。予測期間中のCAGR(年平均成長率)は、2020年までに20%増加すると予測されます。

- 硫酸アンモニウムは、水処理用途において、不純物の除去と水質向上を目的とした凝集剤としてますます利用されています。

- pHレベルの安定化と浮遊物質の除去促進に効果があるため、市町村および産業排水処理施設で好まれる選択肢となっています。

- 水質汚染への懸念の高まりと厳格な環境規制により、水処理プロセスにおける硫酸アンモニウムのチオ硫酸アンモニウム市場は急速に成長しています。さらに、そのコスト効率と入手しやすさも、この分野での採用をさらに促進しています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。アメリカ。

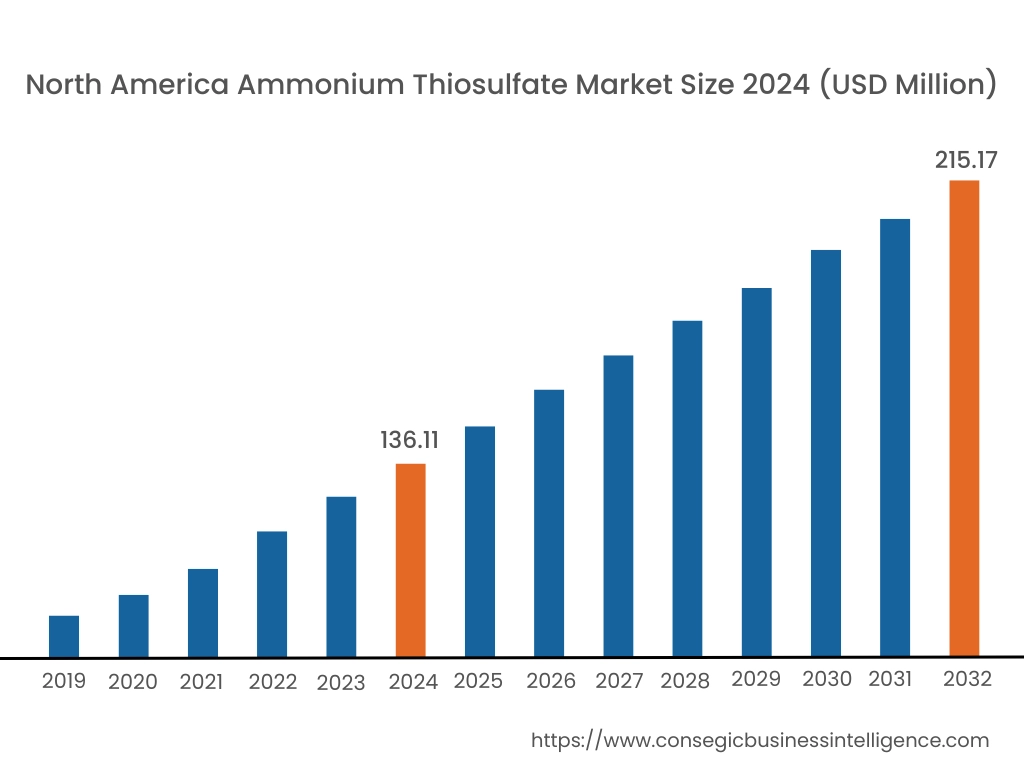

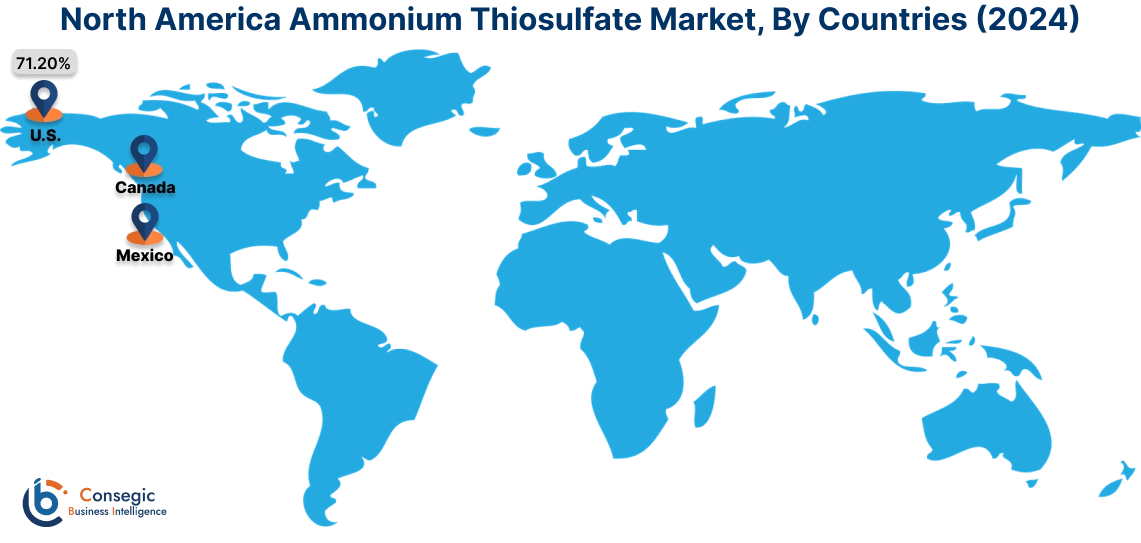

2024年の北米市場規模は1億3,611万米ドルと評価され、2032年には2億1,517万米ドルに達すると予想されています。北米では、基準年である2024年に米国が71.20%と最も高いシェアを占めました。北米は、主に農業分野で液体肥料として広く使用されていることから、チオ硫酸アンモニウム市場分析において大きなシェアを占めています。米国は、特にトウモロコシ、小麦、大豆などの大規模作物生産においてチオ硫酸アンモニウムが採用されていることから、この地域をリードしています。これらの作物では、作物の収量を向上させるための硫黄および窒素源として使用されています。さらに、水処理や写真などの産業プロセスへの応用も、地域の需要に貢献しています。カナダは、農業における硫黄欠乏土壌の改善にますます重点を置いており、市場を支えています。しかし、過剰な肥料使用に対する環境への懸念は、規制上の課題となる可能性があります。

アジア太平洋地域では、市場は予測期間中に6.6%のCAGR(年平均成長率)と最も高い成長を遂げています。アジア太平洋地域は、中国、インド、東南アジアにおける農業活動の増加と高収量肥料のトレンド拡大に牽引され、チオ硫酸アンモニウム市場分析において最も急速に成長している地域です。中国は、作物の生産性向上と高まる食料需要への対応を目的としたチオ硫酸アンモニウムの広範な使用により、市場をリードしています。インドでは、農業セクターの拡大と、バランスの取れた肥料使用を促進する政府の取り組みが相まって、土壌の硫黄欠乏に対処するためのチオ硫酸アンモニウムの導入を促進しています。東南アジア諸国も、農業生産量の増加に重点を置いているため、硫黄系肥料の機会が拡大しています。しかしながら、農村部におけるチオ硫酸アンモニウムの利点に対する認識が限られているため、市場への導入が遅れる可能性があります。

ヨーロッパは、持続可能な農業への応用と、硫黄排出に関する厳格な環境規制を背景に、チオ硫酸アンモニウムの主要市場となっています。ドイツ、フランス、英国などの国々が、この市場の主要な供給国です。ドイツは、精密農業における栄養管理の最適化と作物の硫黄欠乏症への対処を目的としたチオ硫酸アンモニウムの使用を重視しています。地域別分析が示すように、フランスの強力な農業セクターは、特に菜種や穀物の生産において、土壌肥沃度の向上にチオ硫酸アンモニウムを活用しています。英国は、近代的な農業慣行における重要な窒素安定剤としての役割に重点を置いています。しかし、肥料の使用と環境持続可能性に関する厳格なEU規制への準拠が、市場の成長に影響を与える可能性があります。

中東・アフリカ地域では、農業慣行と産業用途の増加に支えられ、チオ硫酸アンモニウム市場が着実に拡大しています。中東では、サウジアラビアやUAEなどの国々が、特に最適な栄養供給システムを必要とする水不足地域において、高度な農業技術にチオ硫酸アンモニウムを採用しています。アフリカでは、南アフリカなどの国々が、トウモロコシやサトウキビなどの作物の土壌肥沃度向上のためにチオ硫酸アンモニウムの採用が増加しています。しかし、インフラの不足や価格の高騰といった課題により、地域の一部では市場の成長が制限される可能性があります。

ラテンアメリカはチオ硫酸アンモニウムの新興市場であり、ブラジルとアルゼンチンがこの地域を牽引しています。ブラジルの大規模農業セクター、特に大豆、サトウキビ、コーヒーの生産は、土壌の硫黄枯渇に対処するためのチオ硫酸アンモニウムの需要を牽引しています。アルゼンチンもまた、拡大する農地における作物の収量向上のためにこの製品を活用しています。精密農業と栄養管理への関心の高まりも、この地域のチオ硫酸アンモニウム市場の成長をさらに後押ししています。しかし、経済の不安定さと一貫性のない肥料政策により、小規模市場での普及が制限される可能性があります。

主要プレーヤーと市場シェアに関する洞察:

チオ硫酸アンモニウム市場は競争が激しく、主要プレーヤーが国内外の市場に製品を提供しています。主要プレーヤーは、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用することで、チオ硫酸アンモニウム市場で確固たる地位を維持しています。チオ硫酸アンモニウム業界の主要プレーヤーは以下のとおりです。

- Tessenderlo Group (ベルギー)

- Martin Midstream Partners (米国)

- W.グリフィン(米国)

- プラントフード(米国)

- ハイドライト・ケミカル社(米国)

- PCI窒素(レンテック・窒素)(米国)

- プール・ケム(米国)

- コッホ・ファーティライザー(米国)

- ミアーズ・ファーティライザー(米国)

- ニュートリエン(カナダ)

最近の業界動向:

合併と買収:

- 2023年3月、Tessenderloグループは、イタリアのトレカーテにあるEsseco Srlが製造するチオ硫酸アンモニウム(ATS)肥料のマーケティングおよび販売活動を買収する契約を締結しました。この提携により、Tessenderlo社のATS生産能力が強化され、肥料市場へのコミットメントが強化され、顧客サービスと製品イノベーションの向上を目指します。

チオ硫酸アンモニウム市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 6億6,390万米ドル |

| CAGR (2025-2032) | 6.2% |

| グレード別 |

|

| 用途別 |

|

| 地域別 |

|

| 主要人物 |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| ラテンアメリカ | ブラジル アルゼンチン チリ その他ラテンアメリカ |

| レポート対象範囲 |

|

報告書で回答された主な質問

2032 年までのチオ硫酸アンモニウム市場の予測規模はどのくらいですか? +

チオ硫酸アンモニウムの市場規模は、2024年の4億1,032万米ドルから2032年には6億6,390万米ドルを超えると推定され、2025年には4億2,845万米ドルにまで拡大し、2025年から2032年にかけて6.2%のCAGRで成長すると予測されています。

チオ硫酸アンモニウム市場の成長を促進する主な要因は何ですか? +

市場は、硫黄および窒素ベースの肥料としての農業におけるチオ硫酸アンモニウムの使用の増加と、水処理や金採掘などの工業プロセスにおける用途の拡大によって推進されています。

市場の成長を妨げている課題は何ですか? +

主な課題としては、過剰な肥料の使用、水質汚染につながる栄養分の流出、持続可能な農業慣行に関する厳格な規制などに関連する環境問題が挙げられます。

チオ硫酸アンモニウム市場にはどのような将来的な機会がありますか? +

金鉱採掘における浸出・回収プロセスにおける環境に優しい代替手段としての活用に可能性が秘められています。無毒で生分解性の特性を持つため、持続可能な採掘作業に最適であり、有害なシアン化物を用いた方法に代わるものです。

2024 年に市場を支配したのはどのグレードセグメントでしょうか? +

農業用グレードのセグメントは、土壌の質と作物の収穫量を高めるための費用対効果の高い肥料として広く使用されているため、2024年に最大の市場シェアを占めました。