一過性脳虚血発作市場規模:

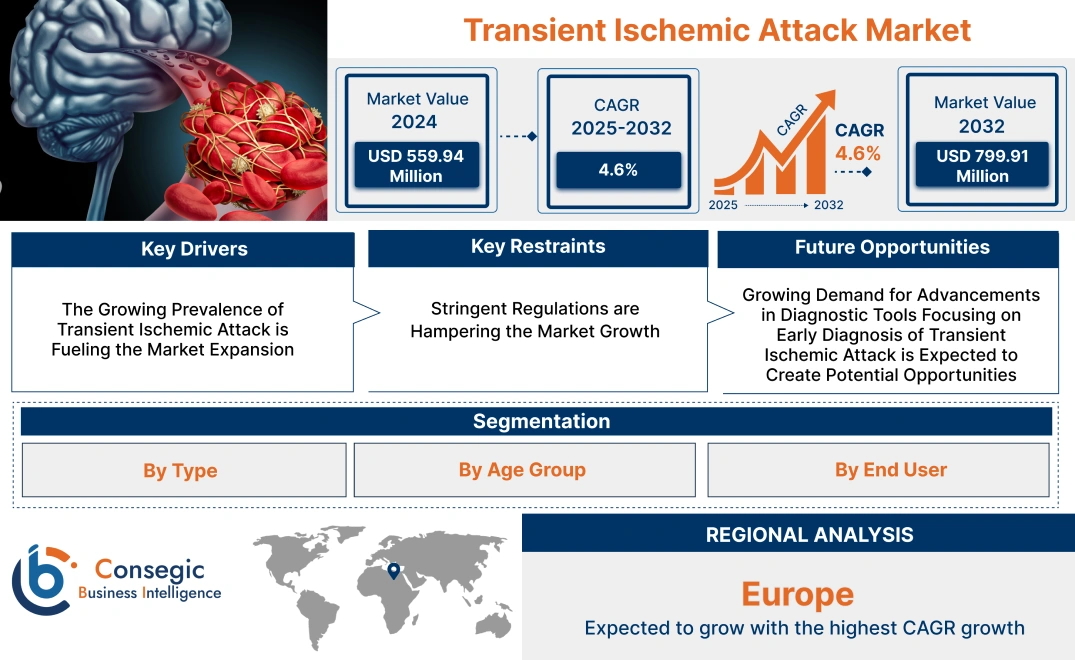

一過性脳虚血発作市場規模は、2024年の5億5,994万米ドルから2032年には7億9,991万米ドルを超えると推定され、2025年には5億7,549万米ドルに達すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は4.60%です。

一過性脳虚血発作市場の範囲と概要:

一過性脳虚血発作は、脳内の血流が阻害されることによって引き起こされる軽度の脳卒中として知られています。一過性脳虚血発作(TIA)は、急性梗塞や組織損傷を伴わない、局所的な脳障害による一過性の神経機能障害と定義されます。一過性脳虚血発作(TIA)は通常、基礎にある脳血管疾患に起因する血管領域における局所的な神経学的欠損および言語障害を伴います。TIAは通常、数分から1時間程度で治まります。TIAの症状は脳卒中の症状に類似しており、突然現れます。これらの症状には、脱力、しびれ、麻痺などがあり、典型的には顔、腕、脚など体の片側に現れます。さらに、ろれつが回らない、理解しにくい、片目または両目の視界がぼやける、失明するなどの視覚障害、めまい、バランス感覚や協調運動能力の喪失といった症状も現れます。

一過性脳虚血発作(DRO)市場動向:

主な推進要因:

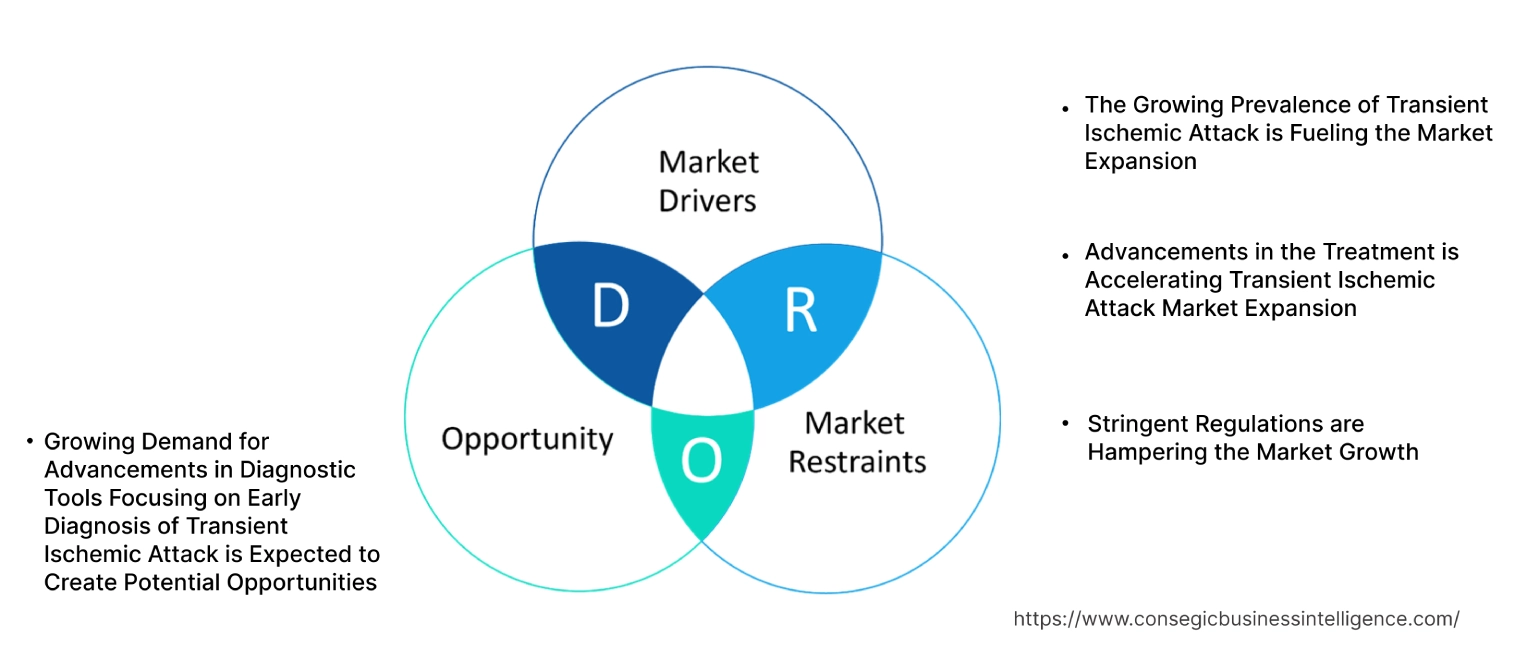

一過性脳虚血発作の有病率増加が市場拡大を促進

一過性脳虚血発作の症例数の大幅な増加世界中で、ミニ脳卒中は市場の成長を加速させる重要な要素となっています。一過性脳虚血発作(ミニ脳卒中とも呼ばれます)は、脳への血流が一時的に遮断された際に起こる、脳卒中のような症状の一時的な発作です。この疾患の有病率は、血圧(高血圧)、糖尿病、心臓病、心房細動、喫煙など、複数の要因の複合的な影響によって左右されます。

高血圧は血管を損傷し、血栓のリスクを高めます。これらの血栓は脳への血流を遮断することで、ミニ脳卒中を引き起こします。糖尿病は血管を損傷し、血栓のリスクを高めるため、糖尿病患者はミニ脳卒中になりやすくなります。さらに、冠動脈疾患や心房細動などの心臓疾患も血栓のリスクを高めます。心房細動は、心臓の上部にある心室を不規則に収縮させます。これにより、血栓が形成され、脳に血液を供給する血管に詰まるリスクが高まります。これらの要因は、人口における一過性脳虚血発作の有病率の高さに大きく寄与しています。

- 例えば、米国脳卒中協会が発表したデータによると、米国では毎年約24万人が一過性脳虚血発作を経験しています。

この病態は将来の脳卒中の強力な予測因子であり、迅速かつ効果的なケアが不可欠であることを強調しています。医療従事者や研究者は、虚血性脳卒中は発症後に高いリスクがあるため、積極的なリスク因子の是正と二次予防戦略によって再発リスクを最小限に抑えることの重要性をますます認識しています。その結果、世界中で一過性脳虚血発作の罹患率が増加していることに牽引され、市場は大幅な成長を遂げています。

治療の進歩が一過性脳虚血発作市場の拡大を加速

効果的な管理ソリューションへの需要の高まりにより、脳卒中リスクを予防するための効果的な管理治療の進歩が求められています。薬剤溶出ステントや頸動脈狭窄症に対する低侵襲手術の開発は、高リスク患者の脳卒中リスクを大幅に低減させています。さらに、新たな薬剤処方や薬剤の併用療法の開発は、革新的な医薬品の開発に影響を与えています。これらの進歩は、患者の転帰の改善と効果的な治療法への需要の高まりにつながっています。

- 例えば、2023年5月、米国FDAは、ブリストル・マイヤーズ スクイブ社が開発したMilvexianに対し、高リスクの一過性脳虚血発作または急性虚血性脳卒中後の脳卒中予防に対するファストトラック指定を付与しました。本研究は、無作為化二重盲検プラセボ対照試験です。

さらに、ヘルスケアへの人工知能の統合は、患者ケアに革命をもたらし、市場のさらなる発展を支える可能性を秘めています。市場分析に基づくと、革新的な医療機器や医薬品の開発、人工知能の統合といった進歩は、患者転帰の改善と一過性脳虚血発作市場の急成長に総合的に貢献しています。

主な制約:

厳格な規制が市場成長を阻害している

一過性脳虚血発作市場は、患者の安全確保を目的とした厳格な規制の対象となっています。これらの規制は、製薬会社や医療機器会社にとって大きな制約となっています。その大きな要因の一つは、長期にわたる複雑な医薬品開発プロセスです。臨床試験は厳格で時間がかかり、多額の投資とリソースを必要とします。これに厳しい規制上のハードルが加わることで承認プロセスが遅延し、新治療法のタイムリーな導入が妨げられています。

さらに、市販後調査と安全性モニタリングの要件が規制上の負担を増大させます。企業は製品の安全性と有効性を継続的にモニタリングする必要があり、特に小規模企業にとってはコストとリソースの消費量が増加します。さらに、費用対効果と医療費負担への圧力が高まることで、新治療法の価格設定と償還にも影響が出ています。厳格な価格規制は収益性を制限し、さらなる研究開発への取り組みを阻害します。

これらの規制への準拠は、特に中小企業やスタートアップ企業にとって困難です。厳格な規制環境は業界内のイノベーションを阻害する要因にもなります。企業は失敗コストの高さを懸念し、リスクの高い、あるいは型破りなアプローチへの投資を躊躇するからです。全体として、これらの規制は製品承認の遅延、コストの増加、そして特に中小企業の収益性の低下を招き、一過性脳虚血発作市場の成長をさらに阻害しています。

将来の機会:

一過性脳虚血発作の早期診断に重点を置いた診断ツールの進歩に対する需要の高まりが、潜在的な機会を生み出すと予想される

一過性脳虚血発作(TIA)の早期診断への関心の高まりは、一過性脳虚血発作(TIA)市場における重要な機会の一つです。早期発見と早期介入は、その後の脳卒中のリスクを大幅に低減します。TIAの症状は短期間であるため、診断は困難なプロセスです。一過性脳虚血発作(TIA)の診断における主な課題の一つは、症状発現の正確な瞬間を捉えることが困難なことです。このため、神経学的検査や画像検査をタイムリーに実施することが困難になっています。さらに、症状が一過性であるため、医療機関の受診が遅れることが多く、診断プロセスがさらに複雑になります。

- 例えば、AHA/ASA Journalsに掲載された分析によると、1時間未満で持続するTIAの約30%で、DWI MRIで脳損傷の証拠が認められます。

そのため、CTスキャンやMRIなどの診断ツールや技術の進歩が、タイムリーかつ正確な診断を可能にすることがますます重要になっています。診断ツールや技術の進歩により、早期かつ正確な診断が可能になり、予防措置や積極的な治療戦略を迅速に開始できるようになります。これは、将来の脳卒中リスクを大幅に低減し、患者の転帰を改善することにつながります。したがって、一過性脳虚血発作(TIA)市場分析に基づくと、早期診断への関心の高まりが市場の成長を後押ししています。

一過性脳虚血発作(TIA)市場セグメント分析:

タイプ別:

タイプに基づいて、市場は診断と治療に分けられます。

治療セグメントは2024年に最大の市場シェアを占め、予測期間中に最も高いCAGRで成長すると予想されています。

- このセグメントはさらに、薬物療法、手術、その他に分類されます。

- 薬物療法とは、脳性麻痺の症状を改善・緩和するために使用される、1つ以上の有効成分と不活性成分を含む剤形です。薬物療法は、あらゆる疾患における主要な第一選択治療薬として機能します。

- アスピリンやクロピドグレルなどの抗血小板薬は、血栓のリスクを軽減するために一般的に処方されます。場合によっては、抗凝固薬が推奨されます。さらに、血圧の薬は血圧を下げ、将来の軽度発作のリスクを軽減するのに役立ちます。

- コレステロールを下げる薬も、動脈内のプラークの蓄積を減らすために処方されます。

- 軽度脳卒中を経験し、脳に血液を供給する首の主要な血管である頸動脈が著しく狭窄した患者には、手術がしばしば検討されます。

- 手術の目的は、将来の脳卒中のリスクを軽減することです。脳卒中予防のための一般的な血管内手術は、血栓除去術とステント留置を伴う血管形成術の2つです。

- 血栓除去術は、血管から血栓を取り除き、患部への血流を回復させる手術です。一方、血管形成術は、バルーンカテーテルを用いて狭窄した血管を拡張する手術です。多くの場合、血管を開いた状態に保ち、将来の閉塞を防ぐためにステントが血管内に留置されます。

- さらに、頸動脈内膜剥離術では、首の頸動脈に蓄積したプラークを外科的に除去します。

- 一過性脳虚血発作の発生率の高さは、薬物療法や手術を含む効果的な治療法への需要を高める主な要因です。さらに、先進技術の導入は、一過性脳虚血発作市場における治療成績にプラスの影響を与えています。

- 例えば、米国心臓協会が2024年2月に発表した調査研究によると、脳卒中患者の治療決定を支援するために活用された人工知能システムは、脳卒中治療の質を向上させ、脳卒中発症後3か月の脳卒中生存者における再発性脳卒中、心臓発作、血管死の減少につながりました。

- このように、一過性脳虚血発作の効果的な治療法に対する需要は、その有病率の上昇と、脳卒中などの重篤な後遺症を引き起こす可能性によって高まっています。一過性脳虚血発作(TIA)患者の将来の脳卒中リスクを低減し、生活の質を向上させる上で、薬物療法と外科的介入は重要な役割を果たします。

年齢層別:

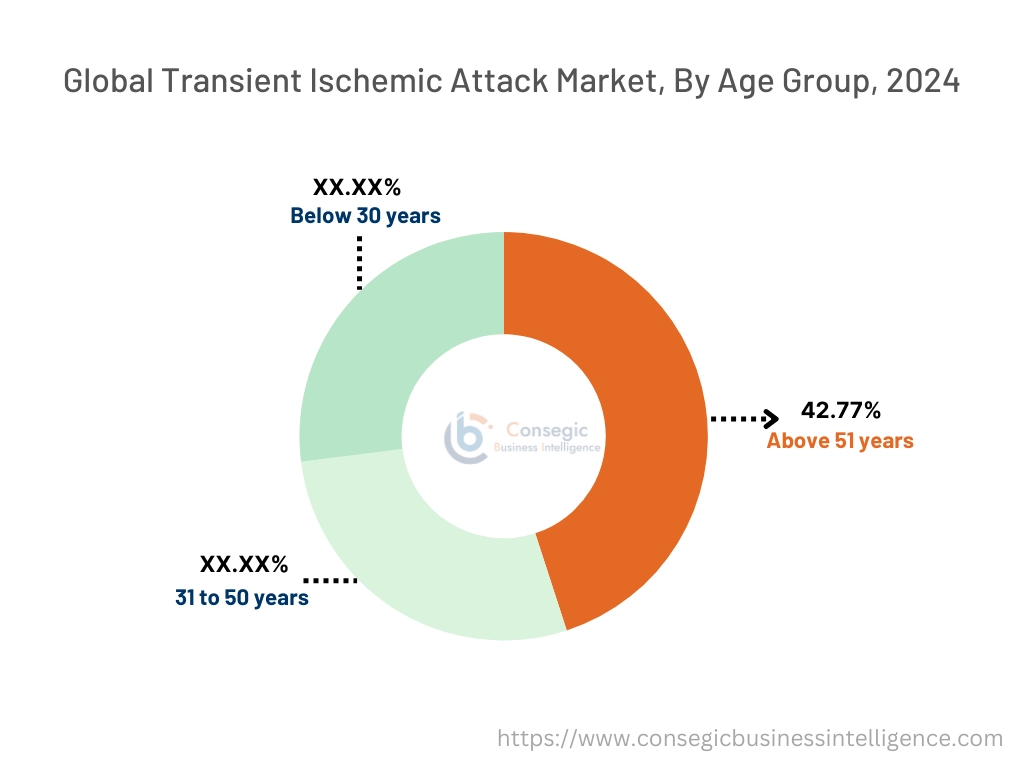

年齢層に基づいて、市場は30歳未満、31~50歳、51歳以上に分類されます。

2024年には、51歳以上のセグメントが42.77%と最大の市場シェアを占めました。

- 51歳以上は、時間の経過とともにリスク要因が蓄積されるため、特にTIAにかかりやすいため、重要なセグメントです。

- 高血圧、動脈硬化、心房細動などの心血管疾患を発症するリスクは、高齢になると著しく高まります。

- これらの基礎疾患は血栓の形成に寄与し、脳への血流を遮断して一過性脳虚血発作を引き起こします。

- さらに、血管の弾力性の低下や硬直性の増加といった加齢に伴う変化も、この疾患のリスクをさらに高めます。

- したがって、一過性脳虚血発作の有病率は高齢者で著しく高く、高齢者は治療および予防戦略の重要な対象層となっています。

- 例えば、米国脳卒中協会によると、一過性脳虚血発作のリスクは加齢とともに増加し、55歳以降は脳卒中率が10年ごとに倍増します。

- したがって、前述の傾向を考慮すると、特に51歳以上の高齢者は、この疾患のリスクが高い重要な人口層です。

予測期間中、31歳から50歳の年齢層が最も高いCAGRで成長すると予想されます。

- 31歳から50歳までの年齢層は、新たな健康状態、ライフスタイル関連リスク、そして併存疾患の発症といったリスクプロファイルの増大を特徴としており、第二の主要グループとして浮上しています。

- 喫煙、過度の飲酒、不健康な食生活といった不健康なライフスタイルは、一過性脳虚血発作(TIA)を含む虚血性脳卒中のリスクを高めます。

- これらの年齢層の治療パターンは、通常、早期介入と管理戦略に重点が置かれ、一過性脳虚血発作の予防とライフスタイルの改善に重点が置かれています。

- 全体として、31歳から50歳までの年齢層は、一過性脳虚血発作のリスクが高い重要な人口統計として浮上しており、一過性脳虚血発作市場のトレンドにおいて潜在的なセグメントとなっています。

最終用途別:

エンドユーザーに基づいて、市場は病院、専門クリニック、外来手術センター、その他に分類されます。

2024年には、病院セグメントが最大の市場シェアを占めました。

- 病院は、一過性脳虚血発作の包括的治療のための主要なセンターとして、医療専門知識と先進技術を組み合わせた洗練されたエコシステムを提供しています。

- 現代の病院ベースの管理体制は、この疾患の早期兆候を監視します。患者に便利で手頃な価格で容易な治療を提供することで、患者を支援する上で重要な役割を果たしています。さらに、病院は最先端の診断技術を備えており、疾患の早期発見と正確な診断を可能にします。

- 病院はまた、患者への薬剤の配布も行っており、これが世界中の一過性脳虚血発作市場の成長を牽引する重要な要因となっています。

- 病院における入院治療のアプローチは、様々な専門医が一箇所で対応できる学際的なアプローチへと進化しています。さらに、病院は専門機器を備えた施設への投資を増やしています。

- 例えば、2024年8月、ステッピングヒル病院は、新しい「e-patch」脳卒中モニターのパイロットプログラムを導入すると発表しました。この新しい心電図パッチ(e-patch)は、一過性脳虚血発作のリスクを高める心房細動の兆候をモニタリングし、より迅速かつ効果的な治療と転帰の改善に役立ちます。脳卒中専門医によって適切なリスクがあると評価された患者には、150枚のパッチが貼付されます。

- したがって、前述の分析結果から、病院は一過性脳虚血発作市場において包括的なケアを提供し、この疾患の診断と治療において極めて重要な役割を果たしていることがわかります。

外来手術センターセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 外来手術センター(ASC)は、診断および予防処置を含む日帰り手術ケアの提供に重点を置いた近代的な医療施設です。これらの施設は、様々な外科手術において、従来の病院に代わる便利で費用対効果の高い選択肢を提供します。

- ASCは、一晩の入院を必要としない手術に対応できるように設計されており、患者は当日退院することができます。外来手術センターは、患者管理においてますます重要な役割を担っています。

- 外来手術センター(ASC)は、手術の安全性と有効性を確保するために、最先端の技術と経験豊富な医療専門家を擁しています。

- 頸動脈ステント留置術など、多くの血管手術は、ASCで低侵襲的に実施されています。これにより、合併症のリスクが低減し、回復が早まります。

- さらに、ASCは、待ち時間が短縮され、より個別化された患者中心のケアを提供することが多く、より個別化されたアプローチで患者中心のケアを提供します。

- 全体として、ASCは、この疾患の治療に便利で効率的、かつ費用対効果の高い選択肢を提供することで、一過性脳虚血発作市場において、将来の脳卒中リスクの低減と患者転帰の改善に重要な役割を果たしています。

地域別分析:

地域セグメントには、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカが含まれます。

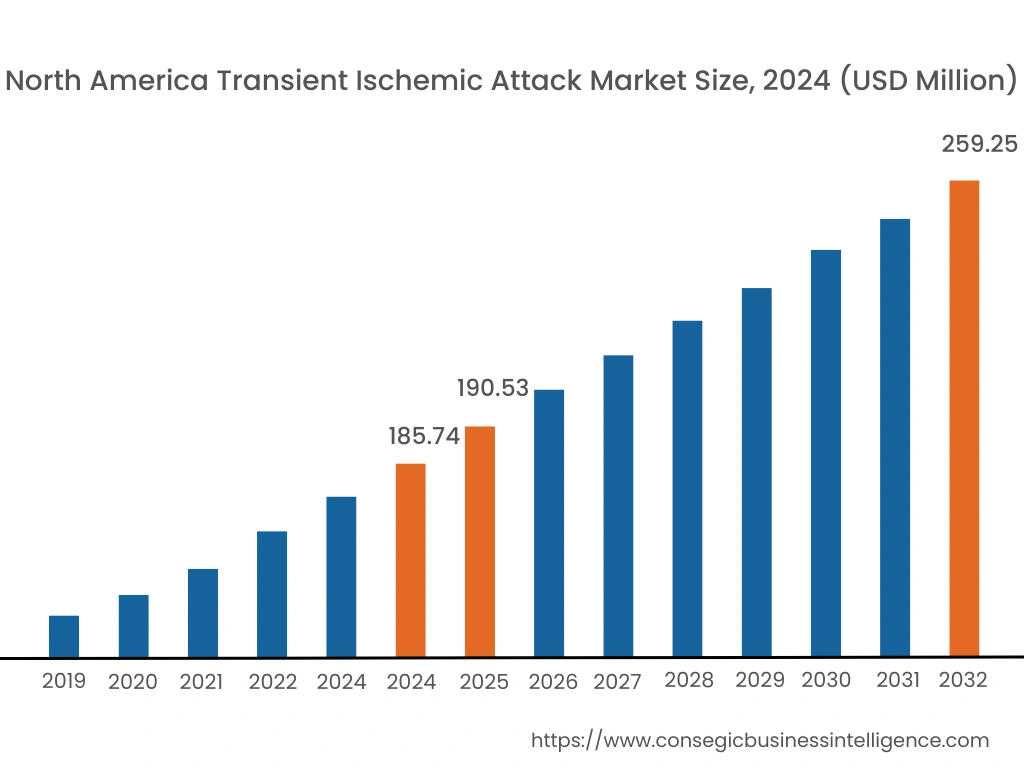

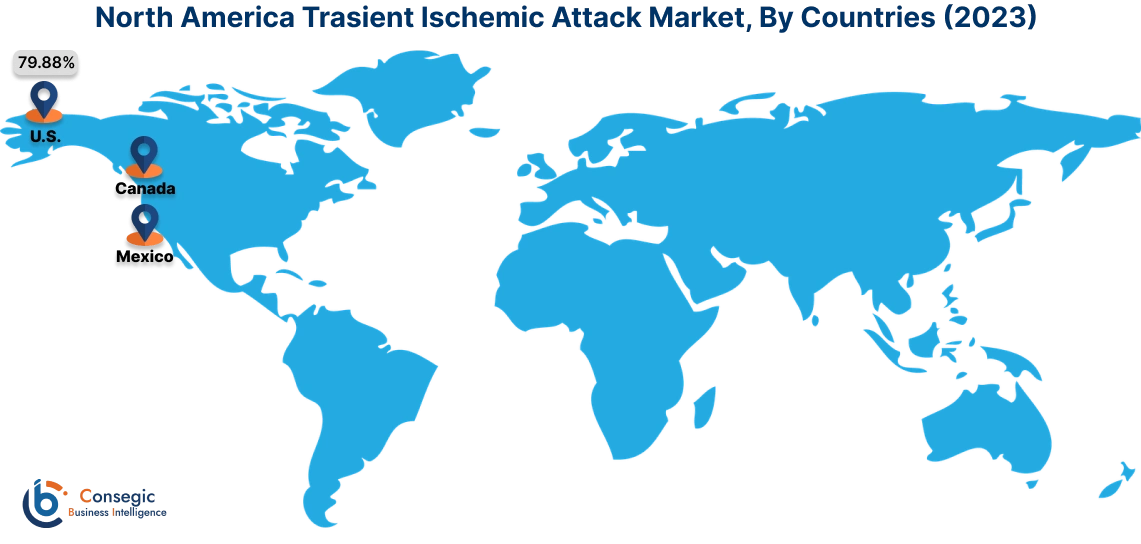

2024年には、北米が38.76%と最も高い市場シェアを占め、市場規模は1億8,574万米ドルに達し、2032年には2億5,925万米ドルに達すると予想されています。北米では、基準年である2024年に米国が79.88%と最も高い市場シェアを占めました。北米では、一過性脳虚血発作(TIA)市場が、特にこの疾患にかかりやすい地域の高齢化など、複数の要因が重なり、大幅な成長を遂げています。加齢に伴い、脳卒中や一過性脳虚血発作などの心血管疾患のリスクが高まります。高血圧、糖尿病、高脂血症といった心血管リスク因子の有病率の高さも、北米における糖尿病の発症率増加の一因となっています。

- 例えば、2020年から2021年にかけて、カナダでは1歳以上の人口の9.4%、つまり370万人が糖尿病と診断されていました。

さらに、北米は高度な診断・治療施設を備えた堅牢な医療インフラを誇り、タイムリーな介入と患者転帰の改善につながっています。さらに、医療従事者や一般の人々の間で症状や危険因子に関する意識が高まっていることで、早期発見と迅速な医療対応が容易になっています。さらに、研究開発への多額の投資により、一過性脳虚血発作の新たな治療法や予防戦略の開発が促進され、患者の転帰改善と負担軽減を目指しています。全体として、高齢化、心血管リスク要因の有病率の高さ、先進的な医療産業、意識の高まり、技術の進歩、充実した医療保険、そして積極的な研究努力といった要素が相まって、北米は治療と管理における主要市場としての地位を確立しています。

一過性脳虚血発作の欧州市場は、予測期間中に5.2%のCAGR(年平均成長率)を記録し、最も高い成長率を記録しています。ヨーロッパは、高度な診断・治療施設を備えた充実した医療インフラを誇り、一過性脳虚血発作の早期発見と効果的な管理を可能にしています。さらに、症状や危険因子に関する意識の高まりと診断技術の進歩が相まって、早期診断とタイムリーな介入につながっています。多くのヨーロッパ諸国は、一過性脳虚血発作の治療を含む質の高い医療サービスへのアクセスを提供する強力な公的医療制度を整備しており、市場拡大をさらに後押ししています。

アジア太平洋地域では、一過性脳虚血発作の有病率増加、急速な高齢化、医療費の増加、医療インフラの改善などの要因により、市場は着実に成長しています。医療業界のインフラが整備され、一過性脳虚血発作に関する意識が高まるにつれて、診断・報告される症例も増加しています。さらに、この地域における医療投資の増加と医薬品へのアクセス拡大も、一過性脳虚血発作(TIA)市場の需要をさらに押し上げています。

中東・アフリカ(MEA)地域では、一過性脳虚血発作(TIA)の診断・治療ソリューションに対する需要が急増しており、啓発キャンペーンや健康教育活動が活発化しています。これらの活動を通じて、この疾患とそのリスク要因に関する知識が深められています。これにより、早期診断と適切な治療につながります。さらに、中東の急成長を続ける医療セクターも、需要の拡大に重要な役割を果たしています。MEA地域の多くの国々は、医療インフラの整備に投資しています。これには、病院やクリニックの建設、そしてTIAの検出に不可欠なCTスキャンやMRIなどの診断ツールへのアクセス向上が含まれます。これらの要因の相乗効果により、MEA地域の一過性脳虚血発作市場の軌道にとって好ましい環境が生まれています。

ラテンアメリカは、一過性脳虚血発作市場において新興地域となっています。ラテンアメリカにおける一過性脳虚血発作(TIA)の罹患率の上昇、認知度の高まり、技術の進歩、政府の支援、そして可処分所得の増加が相まって、脳性麻痺市場は大きく成長しています。これらの要因は、医療提供者、製薬会社、医療機器メーカーにとって、ラテンアメリカのTIA患者のニーズに対応する革新的なソリューションを開発・提供するための有望な機会となっています。

主要プレーヤーと市場シェアに関する洞察:

一過性脳虚血発作(TIA)市場は、主要プレーヤーが国内外の市場に製品を提供しており、競争が激しい市場です。主要プレーヤーは、世界の一過性脳虚血発作市場で確固たる地位を維持するために、研究開発(R&D)と製品イノベーションにおいて様々な戦略を採用しています。一過性脳虚血発作(TIA)治療薬業界の主要プレーヤーは以下のとおりです。

- ジョンソン・エンド・ジョンソン・エンド・ジョンソンジョンソン・エンド・ジョンソン(米国)

- バイエルAG(ドイツ)

- サン・ファーマシューティカル・インダストリーズ・リミテッド(インド)

- ノバルティスAG(スイス)

- アムジェン・インク(米国)

最近の業界動向:

パートナーシップ:

- 2024年7月、画像診断ソリューション分野の企業であるBracco Imaging S.p.A.と、脳卒中の非侵襲的・経頭蓋診断用ポータブルバッテリー駆動超音波装置を製造するBURL Concepts, Inc.は、脳卒中の診断と治療の精度向上に向けた新たな機会を切り開く戦略的提携を発表しました。

製品承認:

- 2020年11月、アストラゼネカは、急性虚血性脳卒中または高リスクの一過性脳虚血発作患者における、世界中で主要な障害および死亡原因である脳卒中リスクの低減を目的として、ブリリンタ(チカグレロル)が米国で承認されたと発表しました。

一過性脳虚血発作市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019~2032年 |

| 2032年の市場規模 | 7億9,991万米ドル |

| CAGR (2025~2032年) | 4.6% |

| タイプ別 |

|

| 年齢層別 |

|

| エンドユーザー別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東およびアフリカ | GCC トルコ 南アフリカ 中東・アフリカ(MEA)のその他地域 |

| 中南米 | ブラジル アルゼンチン チリ 中南米のその他地域 |

| レポート対象範囲 |

|

報告書で回答された主な質問

一過性脳虚血発作市場はどのくらいの規模ですか? +

2024年、一過性脳虚血発作市場は5億5,994万米ドルに達します。

一過性脳虚血発作市場で最も急成長している地域はどこですか? +

一過性脳虚血発作市場において、ヨーロッパは最も急速に成長している地域です。

一過性脳虚血発作市場では、どのような具体的なセグメンテーションの詳細がカバーされていますか? +

タイプ、年齢層、エンドユーザーのセグメンテーションの詳細は、一過性脳虚血発作市場でカバーされています。

一過性脳虚血発作市場の主要プレーヤーは誰ですか? +

この市場の主要企業としては、アストラゼネカ(英国)、ファイザー(米国)、ジョンソン・エンド・ジョンソン(米国)、サノフィ(フランス)、ベーリンガーインゲルハイム・インターナショナルGmbH(ドイツ)、ブリストル・マイヤーズ スクイブ社(米国)、バイエルAG(ドイツ)、サン・ファーマシューティカル・インダストリーズ・リミテッド(インド)、ノバルティスAG(スイス)、アムジェン社(米国)などが挙げられます。