- まとめ

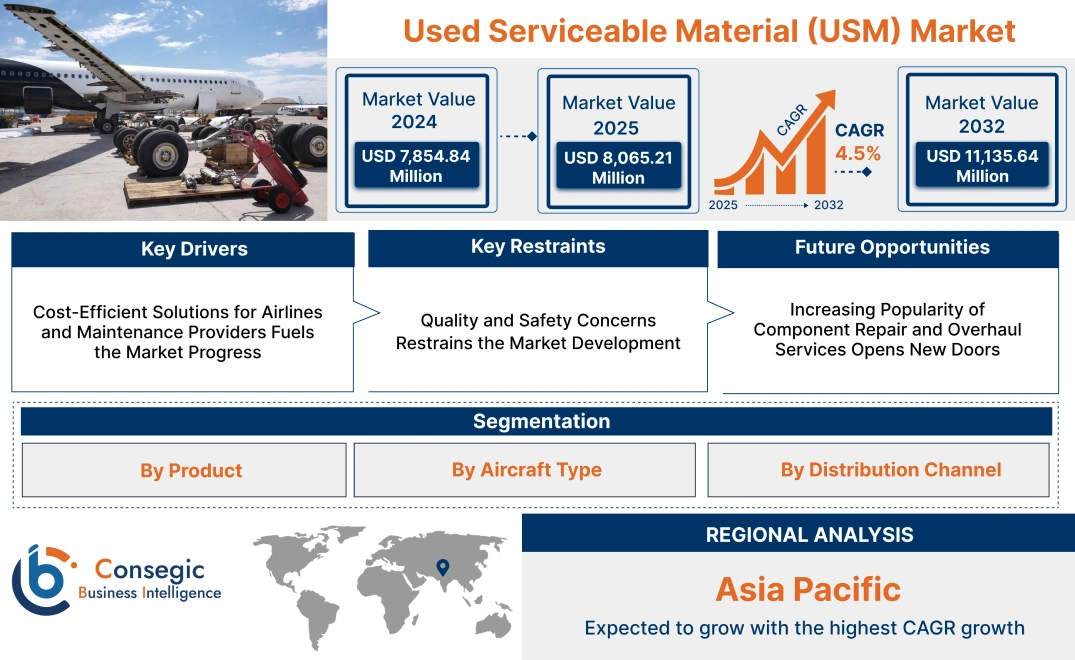

中古サービス材(USM)市場規模:

中古サービス材(USM)市場規模は、2024年の78億5,484万米ドルから2032年には111億3,564万米ドルを超えると推定され、2025年には80億6,521万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は4.5%です。

中古サービス材(USM)市場のスコープと概要:

中古使用可能材料(USM)とは、航空機整備・修理における再利用に適していると検査、試験、認定された中古航空機部品を指します。これらの材料には、退役または解体された航空機から調達されたエンジン、着陸装置、航空電子機器、構造部品など、幅広い部品が含まれます。USMは、航空安全基準への準拠を確保しながら、航空機群の整備・修理を行うための費用対効果の高いソリューションを提供します。

USMは、整備、修理、オーバーホール(MRO)分野で広く使用されており、信頼性や性能を損なうことなく、新品部品に代わる経済的な代替品として活用されています。これらの材料は、航空業界の厳しい要件を満たす耐空性を確保するために、厳格な検査と認証プロセスを受けています。 USMソリューションは様々な航空機モデルと互換性があり、民間航空と軍事航空の両方の用途に幅広く活用できます。

エンドユーザーには、航空会社、MROプロバイダー、航空機リース会社などがあり、航空機運用をサポートするための効率的で手頃な価格のメンテナンスソリューションを求めています。中古サービス材は、航空業界全体において、運用の信頼性を維持しながら整備コストを最適化する上で重要な役割を果たします。

中古サービス材(USM) 市場ダイナミクス - (DRO) :

主な推進要因:

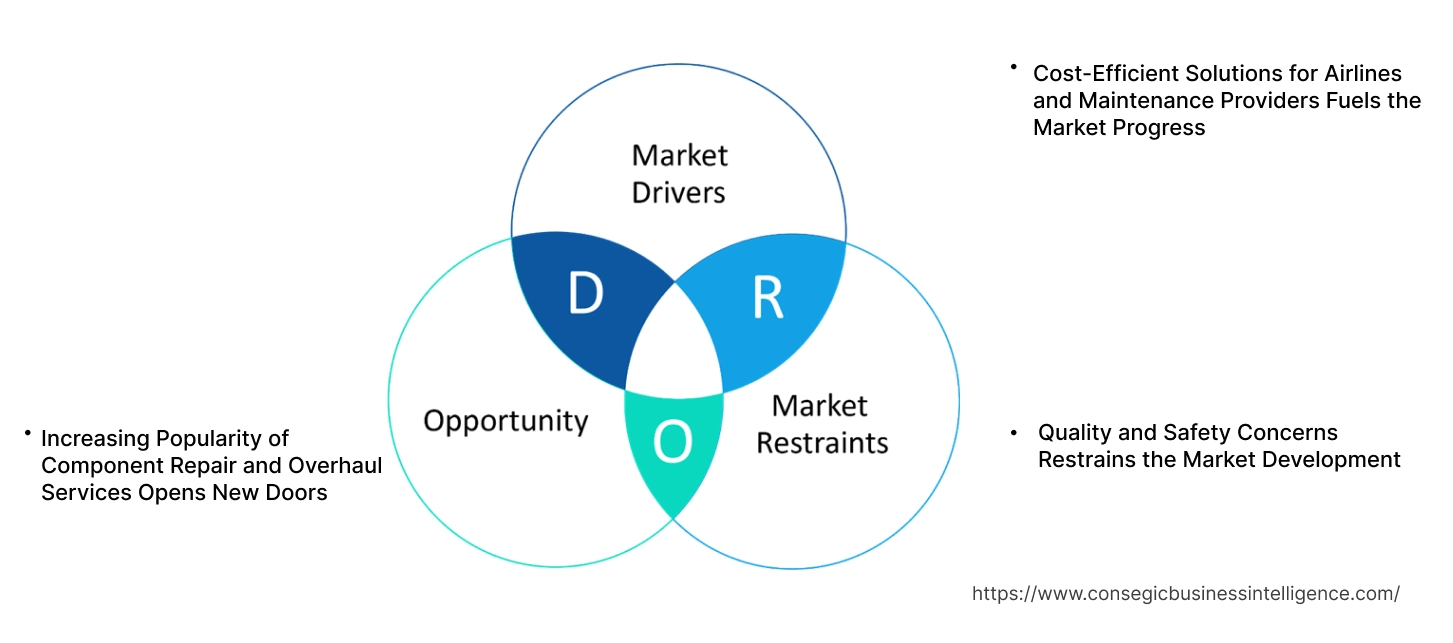

航空会社と整備業者向けのコスト効率の高いソリューションが市場の発展を促進

中古サービス材 (USM) による大幅なコスト削減は、 USM は航空業界で採用される主な原動力です。航空会社、MRO プロバイダー、OEM は、新しいコンポーネントを購入するよりも手頃な代替手段を提供するため、ますます USM を選択するようになっています。エンジン、着陸装置、航空電子機器などの重要な部品を含む USM により、企業は航空機の運用に必要なパフォーマンスと安全基準を維持しながら、運用コストを大幅に削減できます。退役または引退した航空機の使用可能な部品を使用することで、航空会社は新品のコンポーネントに関連する高額なコストを負担することなく、フリートの寿命を延ばすことができます。これは、フリートの効率を維持しながら厳しい予算を管理する必要がある小規模航空会社、格安航空会社、および MRO プロバイダーにとって特に有益です。高品質の認定済み USM を調達できることで全体的なメンテナンス コストが削減され、企業は節約したお金を他の運用分野に再投資して、航空業務の収益性を高めることができます。このように、上記の要因が中古部品市場の成長を牽引しています。

主な制約要因:

品質と安全性への懸念が市場発展を阻害

中古部品(USM)市場における主な制約要因の一つは、中古部品の品質と安全性に関する懸念です。USMは退役航空機の部品を再利用するため、これらの部品が厳格な安全基準と規制要件を満たしていることを保証することが不可欠です。部品は、使用可能で安全に使用できることを保証するために、徹底的な検査、試験、認証プロセスを受けなければなりません。不適切な認証を受けた部品や基準を満たしていない部品は、航空機の安全性と性能を損ない、故障や事故につながる可能性があります。さらに、中古部品の状態の不均一性と隠れた欠陥のリスクも、安全性への懸念を高める可能性があります。 FAAやEASAなどの規制当局は、コンプライアンスを確保するために厳格なガイドラインを定めていますが、すべての部品の一貫性と信頼性を確保することは依然として課題です。この制約により、特に軍事航空や民間航空といったハイリスクな事業においては、中古部品市場の需要が制限されています。

将来の機会:

部品修理・オーバーホールサービスの需要増加が新たな扉を開く

部品修理・オーバーホールサービスの需要増加は、USM市場を牽引する重要な要因です。MROプロバイダーや航空会社は、大幅なコスト削減が見込めるため、新規部品の購入ではなく既存部品の修理・改修を選択するケースが増えています。USMを利用することで、航空会社は新規部品の高額な費用を回避しながら、航空機の寿命を延ばすことができます。この傾向は、運航コストの上昇と整備予算の最適化の必要性を考えると、特に顕著です。その結果、MROプロバイダーは修理や改修用の使用可能部品の調達先としてUSMサプライヤーに注目するようになり、市場をさらに活性化させています。さらに、航空業界における持続可能性への関心の高まりは、運航会社に部品の再利用を促し、廃棄物の削減と航空宇宙業界における循環型経済の促進を促しています。部品の修理・オーバーホールサービスへの需要の高まりは、USMサプライヤーにとって、航空機整備エコシステムにおける役割を拡大するための新たな中古サービス材市場機会を生み出しています。

中古サービス材(USM)市場セグメント分析:

製品別:

製品別に見ると、市場はエンジン、機体、着陸装置、航空電子機器、その他に分類されます。

2024年には、エンジンセグメントが中古サービス材市場シェア全体の中で最大の収益を占めました。

- 民間航空機と軍用航空機の両方において、コスト効率の高いエンジンの交換と修理の需要が高まっていることが、このセグメントの優位性。

- 再生エンジン部品は高い運用効率と長いライフサイクルを実現し、その普及に貢献しています。

- 市場動向を踏まえ、航空安全基準への適合を確保するために、認証・検査済みの中古エンジン部品の需要は引き続き高まっています。

- エンジンにおけるUSMの採用拡大は、航空機の性能を維持しながら整備コストを削減する役割を反映しており、中古整備可能部品市場の拡大にさらに貢献しています。

アビオニクスセグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- アビオニクスシステムにおける技術の進歩と頻繁なアップグレードが、このセグメントの拡大を牽引しています。

- 信頼性の高い航法、通信、制御システムへの需要の高まりが、再生アビオニクスの普及を後押ししています。

- このセグメントの成長は、認証済みの競争力のある価格でアビオニクス部品を供給します。

- 中古使用可能材料市場分析によると、民間航空部門と軍事航空部門の両方から高性能アビオニクスシステムに対する需要が高まっており、急速な成長が促進されています。

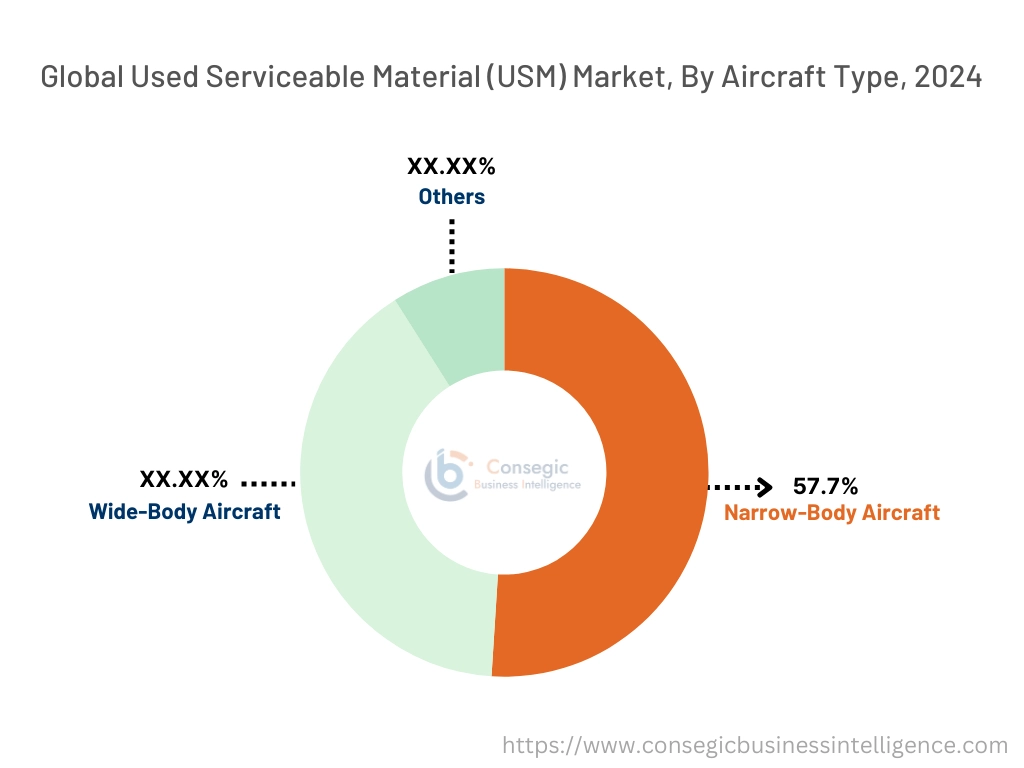

航空機の種類別:

航空機の種類に基づいて、市場はナローボディ機、ワイドボディ機、その他に分類されます。

ナローボディ機セグメントは、2024年の中古使用可能材料市場シェア全体の57.7%を占め、最大の収益を占めました。

- この優位性は、特に民間航空において、世界中の航空機群におけるナローボディ機の保有台数が多いことに起因しています。

- ナローボディ機を運航する航空会社によるコスト削減策は、ナローボディ機の採用をさらに促進しています。 USM。

- この航空機カテゴリーでは、エンジンと機体の交換需要が頻繁に発生しており、これがこのセグメントの重要性を高めています。

- 中古部品市場の動向によると、ナローボディ機は中古部品の活用により大きな可能性を秘めており、運用コストを削減できます。

ワイドボディ機セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- 長距離ワイドボディ機のメンテナンスと修理のニーズ増加が、このセグメントの急速な成長を支えています。

- ワイドボディ機群を活用した国際便や貨物便の増加が、USMの採用拡大に貢献しています。

- 認定ワイドボディ部品の入手しやすさの向上により、この航空機カテゴリーにおける安全で効率的な部品の活用が確保されています。

- 世界的な貿易量と旅客輸送量が増加するにつれ、航空会社はワイドボディ機群向けの費用対効果の高いメンテナンスソリューションを求める傾向が強まっており、中古部品市場がさらに活性化しています。成長。

流通チャネル別:

流通チャネルに基づいて、市場はOEMとアフターマーケットに区分されます。

アフターマーケットセグメントは、2018年における最大の収益シェアを占めました。 2024年

- アフターマーケットでは、幅広い再生・検査済み部品が提供されており、運航事業者が容易にアクセスできます。

- アフターマーケットチャネルを通じて実現されるコスト削減は、航空会社や整備組織にとって非常に魅力的です。

- USMプロバイダーとアフターマーケット販売業者間のパートナーシップの拡大により、高品質の材料が安定的に供給されます。

- このように、このセグメントの優位性は、多様な航空機モデルや部品要件に対応できる能力によって推進されており、中古部品市場の需要を押し上げています。

OEMセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。

- OEMは、サービス提供範囲を拡大し、認定中古部品を提供することで、コンプライアンスと信頼性を確保しています。

- 航空会社とMROは、互換性と安全性を確保するために、OEM認定部品をますます好むようになっています。

- OEMとUSMプロバイダー間の連携強化により、高品質の再生部品の入手しやすさが向上しています。

- 中古サービス材市場のトレンドによると、このセグメントの成長は、航空機の重要な整備ニーズに対するOEM支援ソリューションへの信頼の高まりを反映しています。

地域別分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

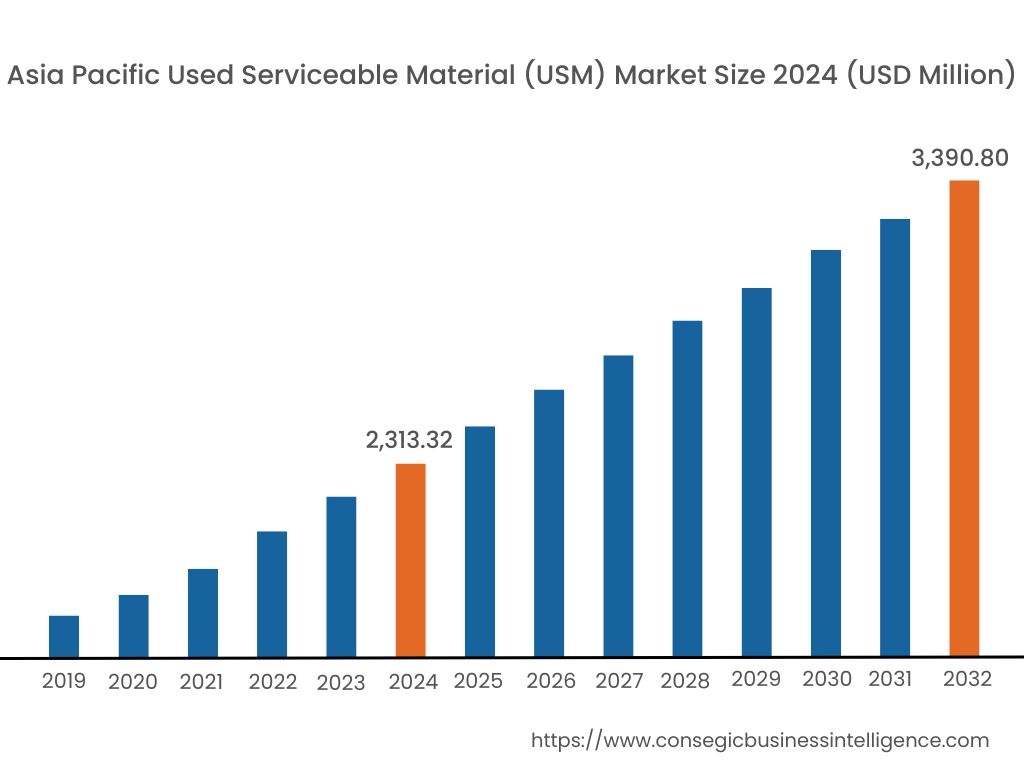

アジア太平洋地域の市場規模は、2024年に23億1,332万米ドルと評価されました。さらに、2025年には23億8,199万米ドルに成長し、2032年には33億9,080万米ドルを超えると予測されています。このうち、中国が最大の収益シェア(34.6%)を占めています。アジア太平洋地域では、特に中国やインドなどの国々において、費用対効果の高い航空機整備ソリューションへの需要が高まっています。顕著な傾向として、商業航空セクターの急速な拡大が挙げられ、これにより航空機整備を支えるUSMのニーズが高まっています。分析によると、商用航空機の保有数の増加と、航空旅行需要の増加を伴う新興国の存在が、この地域における中古サービス資材市場の拡大に影響を与える主要な要因となっています。

北米市場は、2024年の26億552万米ドルから2032年には36億906万米ドルを超えると推定されており、2025年には26億7018万米ドル増加すると予測されています。この地域は、航空セクターが確立していることと、退役した航空機が多数存在することから、USM市場で大きなシェアを占めています。注目すべき傾向として、整備コストの削減と運用効率の向上を目的としたUSMの採用が増加しています。分析によると、米国政府による商用および防衛用途のUSMインフラへの投資が、中古整備資材市場のビジネスチャンスを牽引していることが示されています。

ドイツ、フランス、英国などのヨーロッパ諸国は、持続可能な航空業務と航空機整備サービスに重点を置いており、USM市場の主要プレーヤーです。航空会社とMROプロバイダーが協力して整備戦略にUSMを組み込み、運用コストの削減と持続可能性の促進を目指していることは、重要な傾向です。分析によると、民間航空機の生産量の増加とアフターマーケットMROプロバイダーの増加が、この地域の市場ダイナミクスに貢献しています。

中東では、各国が航空機の保有数拡大とメンテナンスに注力しており、USMソリューションの需要が高まっています。USMの導入による運用効率の向上とメンテナンスコストの削減に重点が置かれています。アフリカでは、航空セクターを支えるために現地のMRO能力を構築する取り組みが進み、市場は徐々に進化しています。中古資材市場分析によると、これらの地域における市場の発展には、航空インフラへの投資と地域MROサービスの開発が不可欠であることが示唆されています。

ラテンアメリカの航空会社は、コスト効率の高い機材維持管理におけるUSMのメリットをますます認識しています。注目すべきトレンドとして、既存機の耐用年数を延ばすために、メンテナンスプログラムにUSMを組み込むことが挙げられます。しかしながら、経済的な制約や技術インフラの限界が、導入ペースに影響を与える可能性があります。分析によると、国際的なMROプロバイダーとの連携と航空インフラへの投資は、この地域におけるUSM市場の発展において極めて重要な役割を果たす可能性があります。

主要プレーヤーと市場シェアに関する洞察:

中古使用可能材(USM)市場は、主要プレーヤーが国内外の市場に製品とサービスを提供しているため、競争が激しくなっています。主要プレーヤーは、世界の中古使用可能材(USM)市場で確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、エンドユーザーへの投入において、複数の戦略を採用しています。中古使用可能材(USM)業界の主要企業は以下の通りです。

- AAR Corp. (米国)

- GA Telesis, LLC (米国)

- AFI KLM E&M (フランス)

- STS Aviation Group (米国)

- SR Technics (スイス)

- AJW Group (英国)

- Liebherr-Aerospace (ドイツ)

- Delta TechOps (米国)

- AerSale, Inc. (米国)

中古使用可能資材(USM)市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019~2032年 |

| 市場規模2032年 | 111億3,564万米ドル |

| CAGR (2025~2032年) | 4.5% |

| 製品別 |

|

| 航空機種別 |

|

| 流通チャネル別 |

|

| 地域別 |

|

| 主要人物 |

|

| 北アメリカ | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ その他中南米地域 |

| レポートの対象範囲 |

|

報告書で回答された主な質問

中古使用可能材料 (USM) 市場の規模はどのくらいですか? +

使用済み使用可能材料(USM)市場規模は、2024年の78億5,484万米ドルから2032年には111億3,564万米ドルを超えると推定され、2025年には80億6,521万米ドルに拡大し、2025年から2032年にかけて4.5%のCAGRで成長すると予測されています。

中古使用可能材料 (USM) 市場の主要セグメントは何ですか? +

市場は、製品(エンジン、機体、着陸装置、航空電子機器など)、航空機の種類(ナローボディ機、ワイドボディ機など)、流通チャネル(OEMおよびアフターマーケット)別に分割されています。

中古使用可能材料 (USM) 市場で最も急速に成長すると予想されるセグメントはどれですか? +

航空電子機器セグメントは、技術の進歩と信頼性が高く手頃な価格の航空電子機器システムに対する需要の高まりにより、予測期間中に最も速い CAGR を記録すると予想されます。

中古使用可能材料 (USM) 市場の主要プレーヤーは誰ですか? +

中古使用可能材料(USM)市場の主要企業には、AAR Corp.(米国)、GA Telesis, LLC(米国)、AJW Group(英国)、Liebherr-Aerospace(ドイツ)、Delta TechOps(米国)、AerSale, Inc.(米国)、AFI KLM E&M(フランス)、STS Aviation Group(米国)、SR Technics(スイス)などが挙げられます。