- まとめ

航空宇宙用複合材料市場規模:

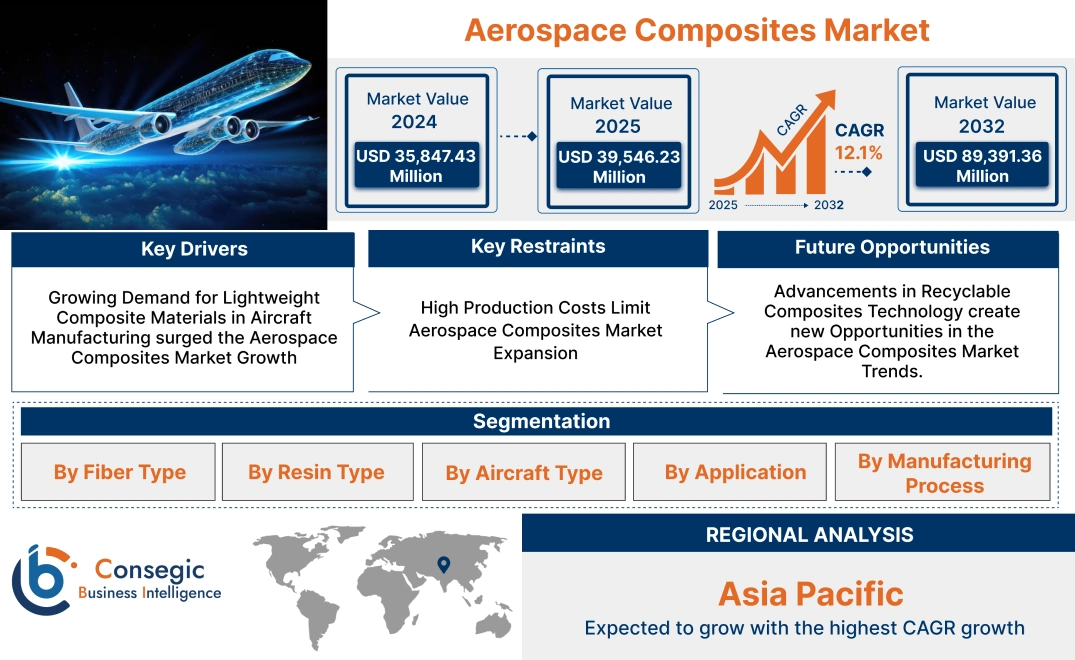

航空宇宙用複合材料市場規模は、2024年の358億4,743万米ドルから2032年には893億9,136万米ドルを超えると推定され、2025年には395億4,623万米ドルに拡大すると予測されています。2025年から2032年にかけて年平均成長率(CAGR)は12.1%です。

航空宇宙用複合材料市場の範囲と概要:

航空宇宙用複合材料は、航空機の性能を向上させるために設計された材料で、優れた強度対重量比と耐疲労性、耐腐食性を備えています。これらの複合材は軽量、高い耐久性、優れた熱安定性を特徴としており、燃費向上と航空機の寿命延長に最適です。

主な利点としては、燃料消費量の削減、積載量の増加、構造健全性の向上などが挙げられます。これらの複合材は、民間航空機、軍用ジェット機、宇宙船に広く採用されており、安全性と性能に関する重要な要件を満たしています。最終用途産業には、民間航空、防衛、宇宙探査などがあり、これらの分野では、信頼性の高い高性能な機体や部品の製造に先進複合材料が不可欠です。

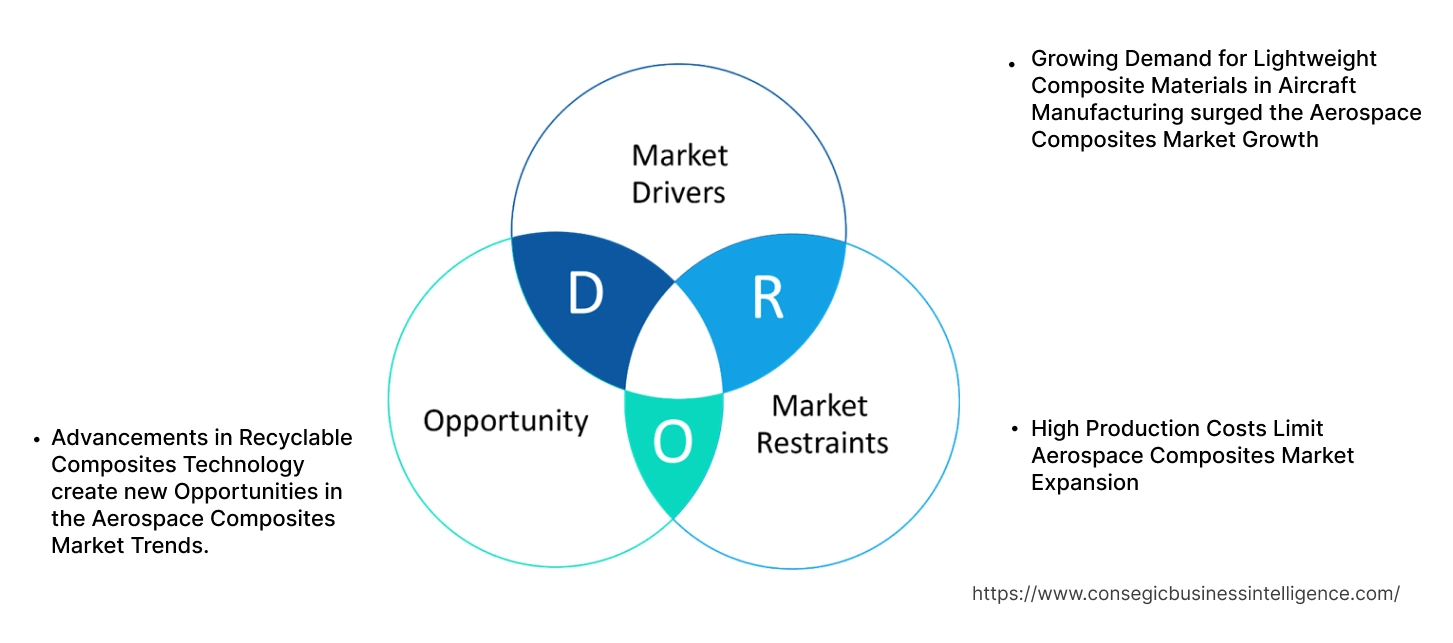

航空宇宙複合材料市場のダイナミクス - (DRO) :

主な推進要因:

航空機製造における軽量複合材料の需要増加が航空宇宙複合材料市場の成長を牽引

航空宇宙産業は、燃費向上と運用コスト削減のため、軽量複合材料への依存度を高めています。例えば、炭素繊維強化複合材料は高い強度対重量比を提供するため、民間航空機の構造に最適です。近年、ボーイング社は787ドリームライナーにこれらの複合材料を広く採用し、大幅な軽量化と燃費向上を実現しました。航空会社が燃費効率の高い航空機を優先するにつれ、軽量構造へのこれらの複合材料の採用は拡大すると予想されます。したがって、航空機製造における軽量材料に対する航空宇宙複合材料市場の需要増加が、市場動向を牽引しています。

主な制約:

高い生産コストが航空宇宙複合材料市場の拡大を阻害

航空宇宙複合材料、特に炭素繊維複合材料の製造は、複雑なプロセスと特殊な設備を必要とするため、生産コストが高くなります。これらのコストは複合材ベースの部品の価格設定に大きく影響し、中小規模の航空機メーカーや予算重視の航空会社にとって課題となっています。さらに、原材料費や精密な製造要件といった要因も経費の増加につながります。その結果、複合材製造に伴う高コストは、特に価格に敏感な地域や中小規模の航空宇宙企業において、航空宇宙用複合材市場の成長を阻害する要因となっています。

将来の機会:

リサイクル可能な複合材技術の進歩は、航空宇宙用複合材市場のトレンドに新たな機会をもたらします。

リサイクル可能な複合材の将来的な開発は、航空宇宙分野にとって有望な航空宇宙用複合材市場の機会をもたらします。研究者たちは、強度や耐久性を損なうことなく複合材を再利用できる持続可能な材料と製造技術を研究しています。たとえば、リサイクル可能な炭素繊維複合材の製造を目的とした取り組みが進行中であり、これによりこれらの複合材は環境的に持続可能になり、経済的にも実現可能になります。航空宇宙複合材市場分析によると、環境規制の強化に伴い、リサイクル可能な複合材の出現が航空宇宙複合材市場の今後の拡大を牽引し、航空宇宙産業に持続可能なソリューションを提供することが期待されています。

航空宇宙複合材市場セグメント分析:

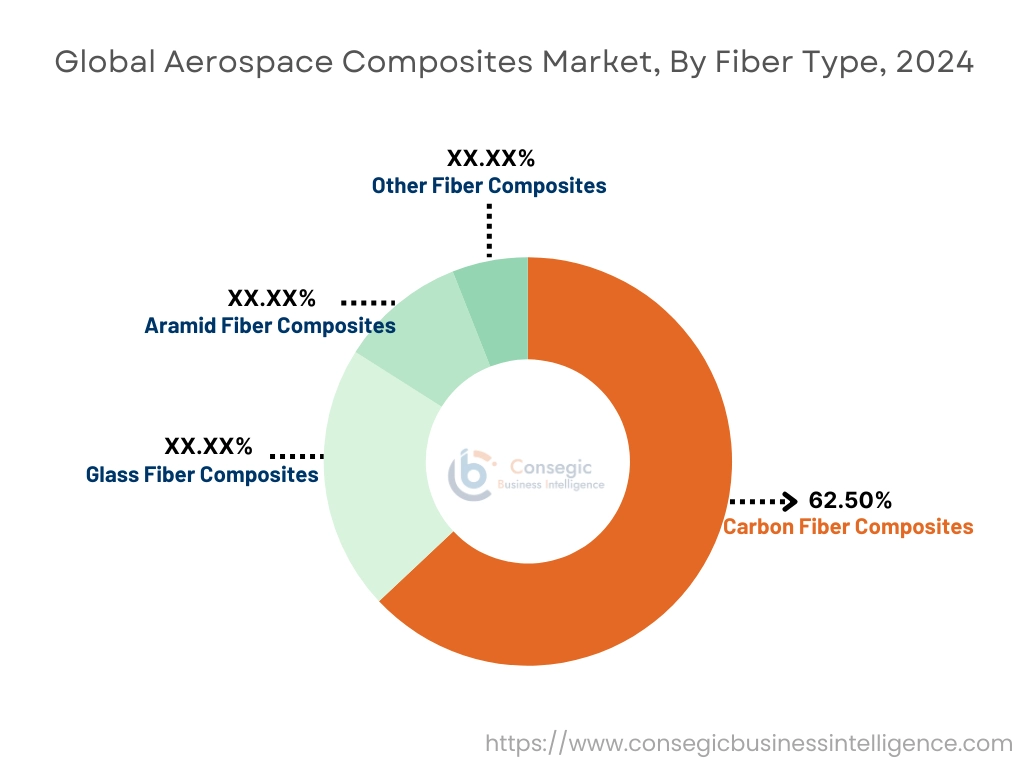

繊維タイプ別:

繊維タイプに基づいて、市場は炭素繊維複合材、ガラス繊維複合材、アラミド繊維複合材、その他の繊維複合材に分類されます。

炭素繊維複合材セグメントは、2024年には62.50%と最大の収益シェアを占めました。

- 炭素繊維複合材は、軽量でありながら優れた強度を備え、航空機の軽量化と燃費向上に貢献するため、高い需要があります。

- 優れた耐腐食性と耐疲労性を備えているため、民間航空機と軍用航空機の両方の重要な構造部品に最適です。

- 高い構造的完全性が求められる主翼、胴体部、尾翼などの用途にも使用されています。

- この分野の成長傾向は、次世代航空機の生産増加と世界的な厳格な排出ガス規制によって推進されています。

- したがって、市場分析によると、炭素繊維複合材の優位性は、比類のない強度対重量比と、民間航空および防衛分野における広範な採用に起因しています。

アラミド繊維複合材セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- アラミド繊維複合材は、耐衝撃性、難燃性、軽量性で知られており、安全基準の向上に貢献しています。

- これらの繊維は、主に航空機の内装、防弾グレードの防護材、回転翼航空機の用途に使用されています。

- 軍事航空および民間航空における厳格な安全性と耐久性の要件を満たす材料に対する航空宇宙複合材市場の需要の高まりが、これらの複合材の急速な採用を促進しています。

- 加工技術の革新により、複合材の効率はさらに向上し、航空宇宙用途における適用範囲が拡大しています。

- したがって、航空宇宙複合材市場分析によると、アラミド繊維複合材セグメントの成長傾向は、その安全性の利点と、軍事航空および内装航空機部品への統合の増加によって促進されています。

樹脂の種類別:

樹脂の種類に基づいて、市場はエポキシ樹脂、フェノール樹脂、ポリエステル樹脂、熱可塑性樹脂、セラミック樹脂、その他の樹脂に分類されます。

2024年には、エポキシ樹脂セグメントが市場最大の収益を占めました。

- エポキシ樹脂は優れた特性で知られています。接着性、耐熱性、化学的安定性に優れているため、構造部品や保護部品に適しています。

- 胴体、翼、耐荷重部品の製造に広く使用されており、性能と寿命の向上に貢献しています。

- 極限条件下でも構造的完全性を維持できる能力は、航空機の安全性と効率性に大きく貢献しています。

- この分野は、より軽量で耐久性の高い複合部品を可能にするエポキシ配合の進歩の恩恵を受けています。

- 高応力の航空宇宙用途におけるエポキシ樹脂の広範な採用は、航空機の耐久性と効率性を確保する上でエポキシ樹脂が重要な役割を果たしていることを浮き彫りにしています。

熱可塑性樹脂分野は、予測期間中に最も高いCAGR成長率を達成すると予測されています。

- 熱可塑性樹脂はリサイクル性、高い耐衝撃性、適応性を備えているため、軽量で大量生産に最適です。

- 非耐荷重部品、座席、二次構造への使用が増加しています。航空宇宙製造における持続可能性の向上。

- このセグメントの現在のトレンドは、先進的な航空機設計における迅速な加工時間と複雑な形状への対応を可能にする航空宇宙用複合材市場の拡大によって牽引されています。

- 熱可塑性複合材のイノベーションは、性能を損なうことなくコスト効率の高い生産を可能にします。

- したがって、市場トレンドの分析では、熱可塑性樹脂が環境に優しい特性と効率的な生産プロセスによって注目を集めており、この分野の変化する優先事項と一致していることが示されています。

航空機タイプ別:

航空機タイプ別に、市場は民間航空機、軍用機、ヘリコプター、宇宙船、ビジネスジェットに分類されています。一般航空。

2024年には、民間航空機が市場最大の収益を占めました。

- 特に新興市場における航空旅行の需要の高まりにより、軽量で燃費の良い民間航空機の生産が促進されました。

- 民間航空における複合材料は、主に燃費向上、排出量削減、運用コストの削減に使用されています。

- 用途としては、胴体パネル、翼桁、構造安定性に不可欠なその他の荷重支持部品などがあります。

- 世界中で老朽化した航空機の更新が進んでいることも、このセグメントの成長傾向を後押ししています。

- したがって、市場分析によると、民間航空機セグメントの成長傾向は、航空における効率、コスト、環境基準を満たすために複合材料への依存が高まっていることを反映しています。

宇宙船セグメントは、最も急速な成長を記録すると予想されています。予測期間中のCAGRは2020年までに2.5倍に増加すると予測されます。

- 民間宇宙ベンチャーの拡大と政府主導の宇宙探査への投資増加は、軽量で耐熱性のある複合材料の需要を促進しています。

- 複合材料は、宇宙船のペイロード容量、耐久性、そして過酷な宇宙環境への耐性を向上させます。

- 複合材料は、構造部品、推進システム、熱シールドなどに使用され、ミッションの成功と長寿命を保証します。

- 再利用可能な宇宙船の設計を支える先進材料への需要も、成長を後押ししています。

- したがって、宇宙船分野の急速な成長は、宇宙探査への投資増加と、ミッション能力を向上させる革新的な材料への需要と足並みを揃えています。

用途別:

用途別に、市場は内装部品、外装部品、構造部品、エンジン部品に分類されます。およびその他の用途。

2024年の航空宇宙複合材市場において、構造部品セグメントは最大の収益シェアを占めました。

- 構造部品に複合材を使用することで、耐荷重性と航空機全体の性能が向上するとともに、材料の疲労と重量が軽減されます。

- 用途には、軽量化が不可欠な主翼、胴体、尾翼などの主要構造が含まれます。

- 軍用機における複合材構造の採用は、ステルス性と性能の向上を保証します。

- 複合材を多用する航空機モデルの生産増加は、このセグメントの優位性をさらに強化します。

- このように、構造部品は航空機の設計、性能、効率性を向上させる上で中心的な役割を果たしているため、市場を牽引しています。

エンジン部品セグメントは、予測期間中に最も高いCAGRを記録すると予想されています。

- 複合材製のエンジン部品優れた耐熱性と軽量化を実現し、全体的な燃費効率を向上させます。

- これらの材料は、高応力耐性が不可欠なファンブレード、ケーシング、ダクトなどに広く使用されています。

- 複合材技術の革新により、過酷なエンジン条件下でも優れた耐久性と性能を実現しています。

- このセグメントは、民間航空および防衛航空における高度な推進システムへの需要の高まりから恩恵を受けています。

- したがって、エンジン部品への複合材の急速な採用は、燃費効率の高い高性能推進システムの進化において複合材が重要な役割を果たしていることを反映しています。

製造プロセス別:

製造プロセスに基づいて、市場にはフィラメントワインディング、レイアップ、レジントランスファーモールディング、射出成形、その他の製造プロセスが含まれます。

レイアッププロセスは、2018年における最大の収益シェアを占めました。 2024年の航空宇宙用複合材市場シェア。

- レイアッププロセスは、繊維の精密な配置を可能にし、大型航空機部品の強度対重量比を最適化します。

- このプロセスは、翼、胴体パネル、スタビライザーなどの重要な部品の製造に広く使用されています。

- 手作業と自動の両方の生産に適応できるため、さまざまな航空宇宙用途における汎用性が向上します。

- 複雑な複合構造に対する需要の高まりにより、レイアッププロセスへの依存度がさらに高まっています。

- このように、レイアッププロセスは、大型で精密かつ高強度の航空宇宙部品の製造に効果的であるため、依然として主流となっています。

予測期間中、樹脂トランスファー成形プロセスは最も高いCAGRを記録すると予測されています。

- 樹脂トランスファー成形は、複雑な複合部品を一貫した品質で効率的に製造し、最小限のコストで製造することを可能にします。

- このプロセスは大量生産に適しており、材料の完全性を維持しながらコストを削減できます。

- 用途には、精度と耐久性が重要となる内装部品、ブラケット、パネルなどがあります。

- 航空宇宙分野におけるコスト効率の高い軽量ソリューションの需要の高まりが、このプロセスの採用を促進しています。

- したがって、分析によると、樹脂トランスファー成形は、高品質でコスト効率の高い航空宇宙用複合材部品を製造するための好ましいプロセスとして急速に注目を集めています。

地域分析:

対象地域は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカです。

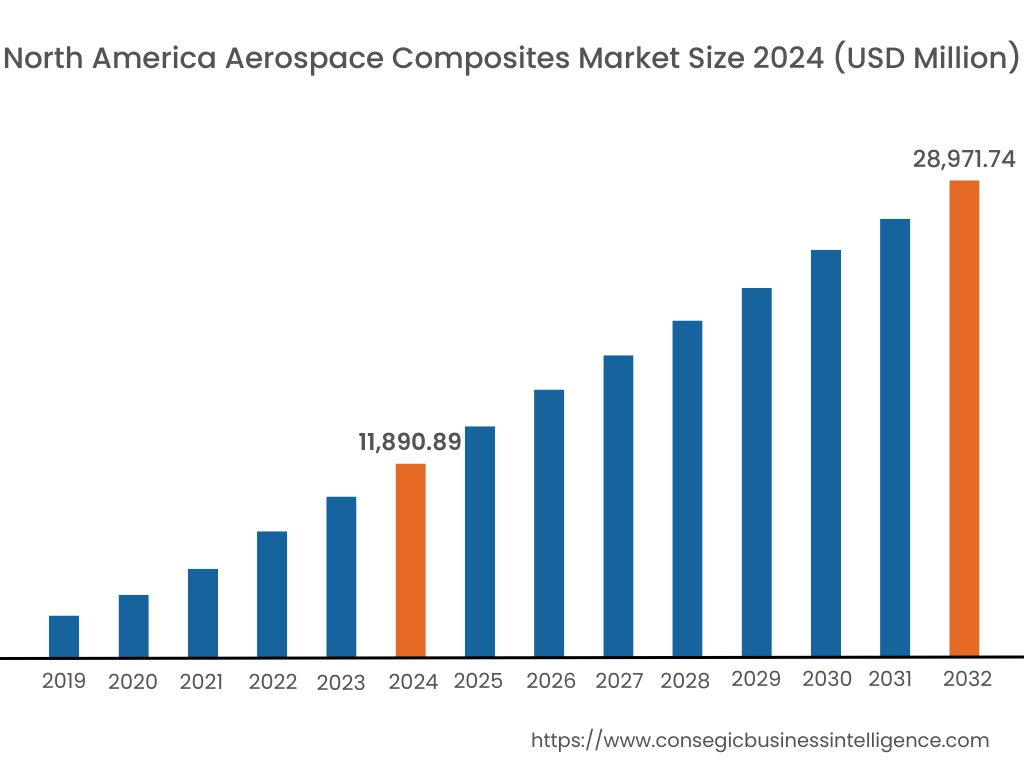

北米の市場規模は2024年に118億9,089万米ドルと評価され、2032年には289億7,174万米ドルに達すると予想されています。北米市場において、米国は2024年の基準年において73.70%と最大のシェアを占めました。北米市場は、航空宇宙メーカーの強力なプレゼンスと多額の防衛支出の恩恵を受けています。米国は、特に軍用機と民間航空において、先進複合材料の主要ユーザーです。燃費効率の高い航空機への需要の高まりは、軽量複合材料の採用増加につながっています。材料の耐久性と強度の向上に焦点を当てた研究イニシアチブは、北米市場の発展をさらに後押ししています。

アジア太平洋地域では、市場が最も高い成長率を記録しており、予測期間中に年平均成長率(CAGR)は12.6%に達します。アジア太平洋地域では、航空セクターの急速な成長と旅客数の増加により、市場が拡大しています。中国、日本、インドなどの国々は、航空宇宙産業の生産と近代化に積極的に投資しており、軽量化のための複合材料の活用を促進しています。特に中国では、国内産業への政府支援が地域市場の発展を促進しています。さらに、世界的なサプライヤーとの現地提携により、高性能複合材料の入手しやすさが向上しています。

ヨーロッパ市場は、特にフランスとドイツといった大手航空機メーカーの存在から恩恵を受けています。この地域は環境に配慮した航空宇宙分野のイノベーションを優先しており、航空機製造における持続可能な複合材料の採用につながっています。欧州連合(EU)が航空業界の排出量削減に重点を置いていることも、軽量複合材料への投資を後押ししています。さらに、研究機関との共同研究により、地域における材料技術の進歩が強化されています。

中東およびアフリカでは、航空インフラと防衛への投資増加が市場に影響を与えています。UAEやサウジアラビアなどの国々は、民間航空および軍事能力を拡大しており、高強度複合材料の需要を生み出しています。この地域では、先進材料の輸入依存度が依然として高いものの、国内航空宇宙生産の発展に向けた取り組みが市場活性化を支えています。

ラテンアメリカ市場は着実に成長しており、特にブラジルとメキシコでは航空宇宙製造が徐々に拡大しています。国際的な航空宇宙企業との地域的なパートナーシップは、先進複合材料の使用を促進しています。国内航空宇宙部門を支援する政府の取り組みも市場活性化に貢献しています。しかしながら、経済的な制約と限られた現地製造能力が、より広範な導入を阻んでいます。

主要企業と市場シェアに関する洞察:

世界の航空宇宙用複合材市場は、主要企業が国内外の市場に製品を供給する中で、非常に競争が激しい市場です。主要企業は、航空宇宙用複合材市場における確固たる地位を維持するために、研究開発(R&D)、製品イノベーション、そしてエンドユーザーへの製品投入において、複数の戦略を採用しています。航空宇宙用複合材業界の主要企業は以下の通りです。

- Hexcel Corporation (米国)

- 東レ株式会社 (日本)

- Spirit AeroSystems Holdings, Inc. (米国)

- BASF SE (ドイツ)

- Gurit Holding AG (スイス)

- Solvay S.A. (ベルギー)

- 帝人株式会社 (日本)

- SGL Carbon SE (ドイツ)

- 三菱ケミカルホールディングス株式会社 (日本)

- デュポン・ド・ヌムール社 (米国)

最近の業界動向:

合併と買収:

- 2024年1月、ボーイングはヘクセル社からAerospace Composites Malaysia Sdn Bhdを買収し、東南アジアにおけるプレゼンスを拡大しました。この買収により、ボーイングのこの地域における能力が強化されます。

- 2024年5月、グラコロバーツは、航空宇宙産業における製品ラインナップの拡充とリードタイムの効率化を目的として、パシフィック・コースト・コンポジッツを買収しました。

航空宇宙複合材料市場レポートの洞察:

| レポートの属性 | レポートの詳細 |

| 調査タイムライン | 2019年~2032年 |

| 2032年の市場規模 | 893億9,103万6千米ドル |

| CAGR (2025年~2032年) | 12.1% |

| 繊維の種類別 |

|

| 樹脂別タイプ |

|

| 航空機の種類別 |

|

| 用途別 |

|

| 製造プロセス別 |

|

| 地域別 |

|

| 主要プレーヤー |

|

| 北米 | 米国 カナダ メキシコ |

| ヨーロッパ | 英国 ドイツ フランス スペイン イタリア ロシア ベネルクス その他ヨーロッパ |

| アジア太平洋地域 | 中国 韓国 日本 インド オーストラリア ASEAN その他アジア太平洋地域 |

| 中東・アフリカ | GCC トルコ 南アフリカ その他中東・アフリカ地域 |

| 中南米 | ブラジル アルゼンチン チリ ラテンアメリカ地域全体 |

| レポート対象範囲 |

|

報告書で回答された主な質問

航空宇宙複合材料市場はどのくらいの規模ですか? +

2024年の航空宇宙複合材料市場は358億4,743万米ドルでした。

2032 年までに航空宇宙複合材料市場の潜在的な市場評価はどうなるでしょうか? +

2032年には、航空宇宙複合材料市場の市場規模は893億9,136万米ドルに達すると予想されています。

航空宇宙複合材料市場レポートでカバーされているセグメントは何ですか? +

このレポートで取り上げられているセグメントは、繊維の種類、樹脂の種類、航空機の種類、用途、製造プロセスです。

航空宇宙複合材料市場の主要プレーヤーは誰ですか? +

航空宇宙用複合材料市場の主要企業としては、Hexcel Corporation(米国)、東レ株式会社(日本)、Solvay S.A.(ベルギー)、帝人株式会社(日本)、SGL Carbon SE(ドイツ)、三菱ケミカルホールディングス株式会社(日本)、DuPont de Nemours, Inc.(米国)、Spirit AeroSystems Holdings, Inc.(米国)、BASF SE(ドイツ)、Gurit Holding AG(スイス)などが挙げられます。